Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

1/3/2022

•

0

min

Mise à jour le

3/6/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

À la suite d’un décès, le versement des capitaux aux bénéficiaires reste tout de même soumis à une imposition à partir d’un certain seuil. Noun Partners vous livre dans quelles conditions s’applique la fiscalité successorale des assurances-vie, et la manière d’en tirer profit. L’AV propose des alternatives souples (clauses, abattements) quand la donation‑partage fige la répartition.

Les contrats d’assurance-vie sont-ils soumis aux droits de succession ?

Grâce au contrat d’assurance-vie, l’argent capitalisé est soumis à un régime dérogatoire qui ne dépend plus du barème classique de la succession.

Il fut un temps où ces capitaux étaient totalement hors succession. Mais depuis plusieurs réformes, une partie de ceux-ci sont aujourd’hui soumis à des taxes.

Toutefois, lorsque le souscripteur décède, le capital versé au bénéficiaire reste assujetti à des abattements fiscaux avantageux et des taux d’imposition différents. Abattements & clausebénéficiaire : un conseil fiscal sécurise la transmission et l’optimisation.

Donc, oui, d’une certaine manière, l’assurance-vie permet d’optimiser la fiscalité des droits de succession.

Précisons toutefois qu’en l’absence de bénéficiaire désigné, le contrat entrera dans le cadre de l’actif successoral.

Bon à savoir :

Depuis la loi TEPA, adoptée le 1er août 2007, certains bénéficiaires sont exonérés de droits de succession1 quel que soit l’actif net taxable. Les ayants droit libérés de ces frais sont :

Les époux ou partenaires de pacs

L’État et les organismes publics ;

Les associations reconnues d’utilité publique ;

Les frères et sœurs remplissant ces 3 conditions :

Domiciliés depuis 5 ans chez le défunt (avant le décès) ;

Célibataires, veufs, divorcés ou séparés de corps ;

Âgés de plus de 50 ans ou en invalidité.

{{component_cta}}

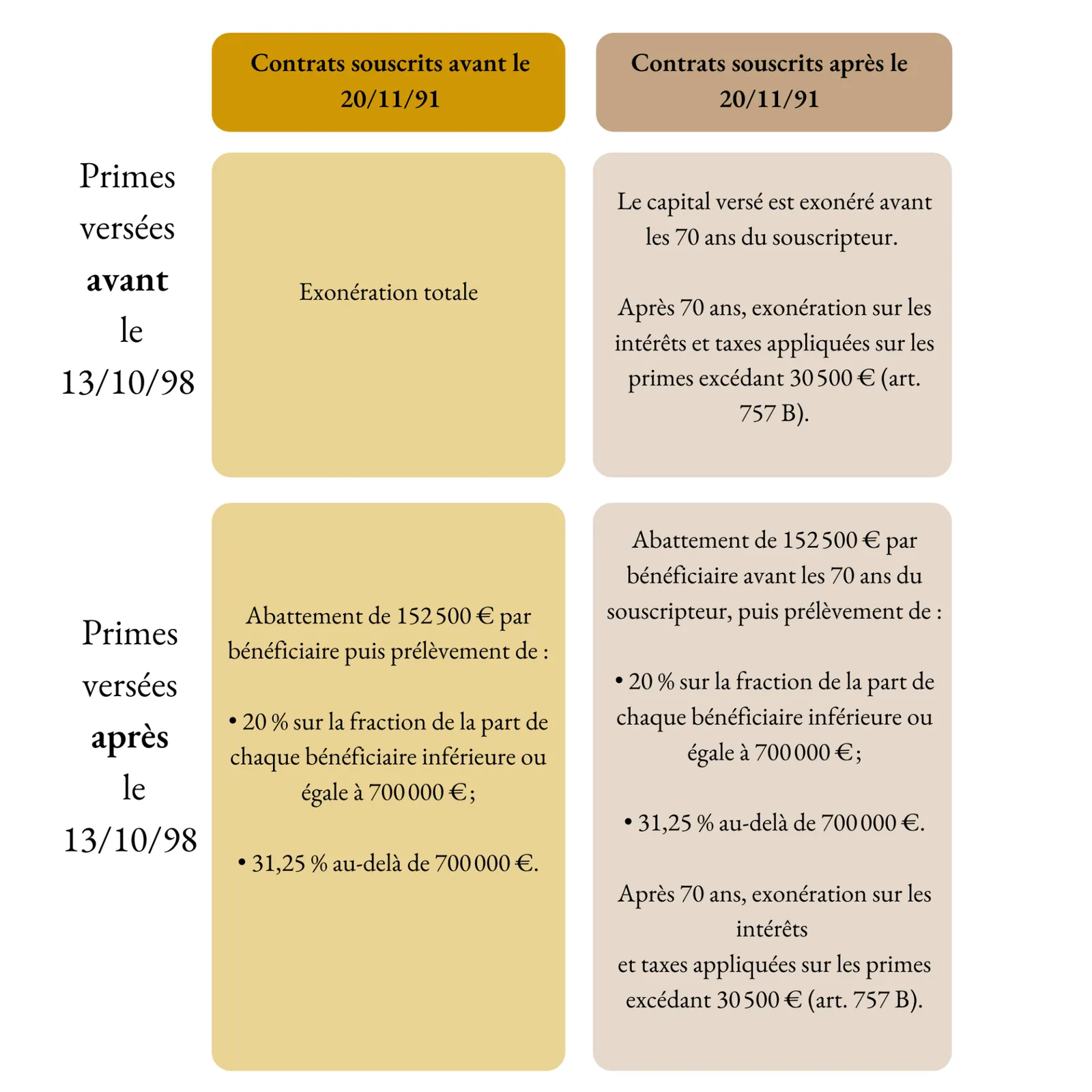

Quelle est la fiscalité de l’assurance-vie en cas de succession (Tableau 2024) ?

Les bénéficiaires désignés par une assurance-vie sont donc considérés comme hors succession. Dans ce cadre, la part des capitaux imposable du contrat se calcule en fonction :

De la date de souscription des placements ou des versements ;

De l’âge de l’épargnant lors des versements ;

Du capital versé aux bénéficiaires.

Voici un tableau sur la fiscalité successorale de l’assurance-vie pour vous aider à comprendre dans quelles conditions les taxes sont applicables2 :

Qui peut-on nommer dans la clause bénéficiaire de l’assurance-vie ?

Il est possible de désigner comme bénéficiaire toute personne physique ou morale. Mais il existe des exceptions, il est notamment interdit de nommer comme ayant droit :

Les animaux ;

Toute personne employée pour des soins ou conseils médicaux ;

Les mandataires judiciaires ;

Des ministres du culte ;

Les courtiers d’assurances et les conseillers bancaires ou financiers.

Pour désigner un bénéficiaire ou modifier la clause bénéficiaire, il faut adresser une lettre recommandée à l’assureur ou au notaire. Cependant, prenez garde, lors de la rédaction de cette clause, à écrire : « je nomme X comme bénéficiaire du contrat d’assurance-vie ». Car si vous utilisez la formule suivante : « je lègue mon contrat d’assurance-vie à X », l’acte sera considéré juridiquement comme un lègue et sera donc soumis aux droits de succession.

Le saviez-vous ?

Le lien de parenté n’étant pas obligatoire dans la définition des attributaires, l’article L 132-13 prévoit la notion de « primes manifestement exagérées ».

Il offre un recours lorsque la rédaction du contrat porte atteinte à la réserve des héritiers légaux. La jurisprudence définit cette notion d’exagération selon 3 critères :

1. Le montant du versement par rapport à la fortune du défunt ;

2. Le montant du capital transmis par rapport aux revenus du défunt (patrimoine compris) ;

3. L’utilité économique du contrat pour le souscripteur, compte tenu de son âge et de sa situation familiale.

L’appréciation se réalise au cas par cas et relève du pouvoir d’un juge.

Comment réduire les frais de succession d’une assurance-vie ?

Comme vu dans notre tableau, les primes versées avant l’âge de 70 ansbénéficient d’une exonération bien plus avantageuse. Il est donc dans votre intérêt de souscrire une assurance-vie au plus tôt en cas de décès prématuré, mais ce n’est pas la seule raison.

Retenez que les intérêts capitalisés ne sont pas imposables après 70 ans. Ce qui signifie que si votre contrat vous fait gagner 5 000 euros de plus-value, celle-ci ne sera pas soumise aux droits de succession. Par conséquent, plus vous placerez votre argent tôt, plus vous augmenterez la part non imposable des primes attribuées à vos bénéficiaires.

Les abattements déjà prévus par le barème civil de succession s’appliquent en plus de l’abattement de 30 500 € autorisé par l’assurance-vie après cet âge charnière. Ainsi, votre enfant pourrait cumuler l’exonération sur 100 000 € de votre succession, avec l’abattement des 30 500 €.

Bon à savoir

La taxation de 20 % appliquée après abattement n’est pas due lorsque le souscripteur est domicilié fiscalement hors de France à la date de souscription du contrat.

Ensuite, créés en juillet 2014, les nouveaux contrats « Vie-génération »3 basés sur des unités de comptes, bénéficient d’un avantage successoral supplémentaire.

Grâce à une fiscalité allégée par l’État, ils permettent un abattement additionnel de 20 % lors de la transmission au décès du souscripteur. En contrepartie, 33 % des sommes investies doivent être placées dans :

Les PME ou ETI (entreprises de taille intermédiaire) ;

Les logements sociaux et intermédiaires ;

Les entreprises de l’économie sociale et solidaire.

Dans tous les cas, le recours à un expert en gestion de patrimoine permet d’optimiser le traitement fiscal de l’assurance-vie au titre des droits de succession.

Grâce à notre fine connaissance de lafiscalité en France,Noun Partners partage avec vous son expérience et vous accompagne afin de vous aider à faire le meilleur choix.

Quand déclarer les assurances-vie à l’administration fiscale ?

1. Lors du retrait d’une somme pour son propre compte ;

2. Lorsque vous êtes bénéficiaire du placement d’un défunt.

Le bénéficiaire d’une assurance-vie doit donc déclarer aux impôts le capital qu’il reçoit dès le décès de l’assuré.

Il lui faudra alors remplir une déclaration partielle de succession n° 2705-A, puis la déposer ou l’adresser par courrier recommandé au service chargé de l’enregistrement du domicile du défunt. Une fois la déclaration validée, un certificat lui sera remis. Il devra le transmettre à l’assureur pour obtenir le versement des sommes qui lui sont dues. Son abattement sera plus ou moins important selon la date des potentiels derniers versements obtenus. Au-delà de l’assurance vie, la question qui suit est comment retirer des comptes bancaires après un décès, avec ou sans notaire.

Pour conclure, voici les 3 points à retenir au sujet de la fiscalité de l’assurance-vie lors d’une succession :

Le contrat d’assurance-vie octroie un avantage successoral indéniable.

Il permet de désigner un ou des bénéficiaire(s) sans lien de parenté indépendamment du barème de succession.

Les intérêts capitalisés ne sont pas imposables si le décès intervient après 70 ans.

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)