Que choisir entre SCPI ou SIIC ? Ces deux véhicules d’investissement immobilier présentent des atouts, mais aussi des faiblesses, voyons lesquels ensemble.

Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

9/5/2022

•

0

min

Mise à jour le

3/6/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Effectuer un choix entre un investissement en SCPI ou en SIIC s’apparente à pencher pour la facilité ou le challenge. Le placement pierre papier en société civile de placement immobilier demeure indétrônable pour se constituer un capital à partir de peu. Les foncières cotées, elles, s’adressent davantage aux investisseurs aguerris en quête d’une valorisation de leur patrimoine à moyen terme. Comparons de plus près les forces mais aussi les faiblesses de ces 2 produits financiers !

Les différences entre ces deux investissements immobiliers locatifs

Les véhicules d’investissement en immobilier sont nombreux. C’est un univers en plein essor car, dans un contexte incertain, la valeur « pierre » rassure. La SCPI commence à être connue du grand public français, en revanche, la SIIC semble plus confidentielle et davantage plébiscitée en dehors de l’Hexagone. Voyons ensemble leurs points de différenciation.

SCPI : le véhicule « pierre papier » historique

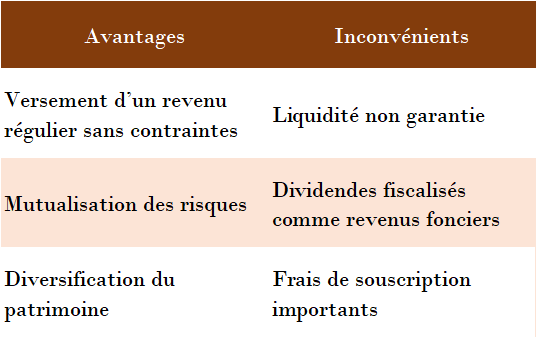

Les SCPI, Sociétés Civiles de Placement Immobilier, font partie des instruments non cotés. Elles fonctionnent par l’acquisition, mais aussi la gestion d’un patrimoine immobilier destiné à la location. Les loyers perçus, nets de frais, sont alors redistribués aux associés, détenteurs de parts, sous la forme de dividendes.

SIIC : la foncière cotée en bourse

Les Sociétés d’Investissement Immobilier Cotées (SIIC) sont l’équivalent européen des « Real Estate Investment Trusts » (REIT). Leur mécanisme repose donc sur l’augmentation de leur capital par l’émission d’actions. Elles permettent de concilier les avantages de l’immobilier avec les atouts de la Bourse.

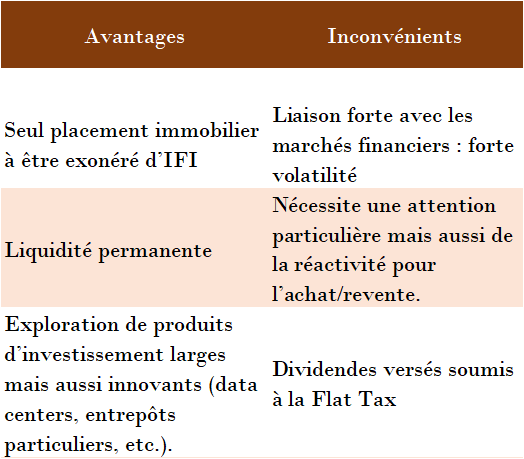

Leur statut d’instrument coté en Bourse sous-entend toutefois un niveau élevé de volatilité.

Le placement le plus sûr : match nul entre la SIIC et la SCPI

Ces 2 véhicules n’offrent aucune garantie sur le capital. Les fonds collectés par les SCPI restent soumis au marché de l’immobilier. Par conséquent, si les prix des bureaux, locaux commerciaux ou encore entrepôts dégringolent, la valeur de votre possession baissera également. La sécurité de votre placement découlera donc de la qualité du bien acheté.

Les SIIC, quant à elles, dépendent à la fois du contexte immobilier mais aussi de la conjoncture boursière. Sont-elles plus risquées pour autant ? Pas nécessairement, car plus vous miserez sur un investissement de longue durée, plus vous atténuerez les risques. Vous profiterez donc des rendements potentiellement plus généreux de la Bourse.

Le plus avantageux fiscalement : victoire pour la SIIC

Les loyers perçus par les détenteurs de parts SCPI sont imposés dans la catégorie des revenus fonciers. Ils sont donc à la fois assujettis à l’impôt sur le revenu mais aussi aux prélèvements sociaux (17,2 % en 20221). Par conséquent, avec un salaire de cadre taxé à 41 %, vous pourriez subir jusqu’à 58,2 % de taxe. En comparaison, les foncières cotées sont soumises à une taxation bien inférieure pour 2 raisons :

Les dividendes et les plus-values sont considérés comme des valeurs mobilières, donc imposées à 30 % maximum par la Flat Tax (PFU) ;

Les SIIC n’entrent pas dans la base de calcul de l’Impôt sur la Fortune Immobilière (IFI).

À noter :les foncières cotées exclues du Plan d’Épargne Action

Il n’est pas possible de détenir des SIIC grâce à un PEA selon l’article 8 de la loi de finances depuis 2012.

L’investissement le plus performant : la balle est dans les 2 camps

Pour faire simple, à moyen terme (de 5 ans à 10 ans) la SIIC l’emporte. En effet, il convient d'analyser le Total Shared Revenue (TSR) dans le cadre des SIIC qui est le cumul du dividende versé et de la performance du titre en Bourse. En 2021, la performance moyenne des SIIC était de 21% auquel il convient d'ajouter un rendement moyen de 5%. Le TSR était donc de 26% en 2021 !

À long terme (plus de 15 ans), l’investissement SCPI devient intéressant. Cette dernière offre un rendement régulier, car la valeur des parts fluctue peu. Sa performance linéaire tourne autour des 4 % 2, mais il faut attendre quelques années pour amortir ses frais souvent élevés.

D’un autre côté, avec sa sensibilité aux marchés financiers, l’immobilier coté reste très volatil. Toutefois, son rendement brut annuel peut atteindre les 6 %3.

Bon à savoir : SCPI, les taux d’occupation

Un taux d’occupation en diminution n’est pas bon signe pour un investissement en SCPI. Celui-ci se calcule ainsi : loyers facturés/loyers facturables x 100. Si le taux d’occupation financier se trouve en dessous de 90 %, mieux vaut éviter d’investir 3.

Les frais : encore un point pour la SIIC

Les frais sont le deuxième grand point faible des SCPI après la fiscalité. Leur coût à la souscription oscille de 8 % à 12 %.

Cela réduit considérablement la valeur de l’actif sur le moment. Il vous faudra donc quelque temps avant de rentabiliser son investissement. Par exemple, si vous vendez quelques mois plus tard une part de SCPI à 100 €, vous ne récupérerez qu’environ 90 €.

Sur ce point, la SIIC remporte encore la partie. Sous forme d’actions ou OPCVM, Il est possible d’en acheter avec des frais de courtage inférieurs à 1 %. Les frais d’entrée varient selon les établissements, ils peuvent même être absents.

{{component_cta}}

SCPI ou SIIC : le verdict

Moins taxées donc plus faciles à acheter ou à vendre, les SIIC peuvent créer un effet boule de neige permettant de s’enrichir plus rapidement.

Mais la volatilité propre aux valeurs boursières peut être dissuasive pour les non-initiés. Pour augmenter ses chances de rendement, il ne faut pas hésiter à se faire conseiller pour apprécier la qualité des actifs sur lesquels miser. A priori, la SCPI semble cocher moins de cases face à son alternative boursière, mais elle n’a pas dit son dernier mot. Il reste possible d’atténuer son plus gros défaut, en l’occurrence sa fiscalité désavantageuse.

Voici quelques pistes pour réduire sa taxation :

Investir à crédit sur une SCPI pour bénéficier de l’effet de levier, mais aussi de la déduction des intérêts d’emprunt sur les revenus fonciers ;

Opter pour des SCPI étrangères, exonérées de prélèvements sociaux ;

Inclure ce placement dans son assurance-vie pour voir les gains générés soumis uniquement à la Flat Tax, puis profiter d’un abattement fiscal au bout de 8 ans de contrat.

En somme, le meilleur moyen de sélectionner son placement est de réaliser une étude de ses objectifs à moyen ou court terme. L’idéal reste de privilégier la diversification dès qu’on le peut. D’autant plus que le paysage de la pierre papier s’élargit, porté par son côté constant malgré la crise. Il est donc possible de travailler avec des portefeuilles composites constitués de plusieurs véhicules (SCPI, SIIC, PPCI, SCI, etc.).

Pour conclure, voici les trois éléments à retenir concernant ce duel entre SCPI - SIIC :

Les foncières cotées remportent la victoire sur les plans de la fiscalité, des frais ou de la liquidité.

La volatilité des SIIC nécessite toutefois la connaissance des marchés financiers ainsi qu’une attention particulière.

Les SCPI restent avantageuses sur le long terme. Ils demeurent également plus accessibles.

3 Le Revenu page 48-50 paru décembre 2021 numéro spécial Guide Placements 2022

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Découvrez les conditions avantageuses du statut LMNP pour investir en toute sérénité. Bénéficiez d'une fiscalité avantageuse et d'une gestion simplifiée.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)