Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

29/8/2022

•

0

min

Mise à jour le

19/5/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Il existe plusieurs types de holding : rachat, financière, familiale, bancaire, passive, animatrice, personnelle. Chacun répond à un objectif patrimonial distinct.

La distinction passive vs animatrice est la plus structurante : elle conditionne l'accès au Pacte Dutreil, à l'exonération d'IFI sur les actifs professionnels et aux régimes de faveur sur les plus-values.

La LFI 2026 (art. 3 quater) a durci les conditions du Pacte Dutreil : engagement individuel de conservation allongé de 4 à 6 ans et exclusion des actifs non affectés à l'activité professionnelle de la base d'exonération.

Le choix du type conditionne votre stratégie patrimoniale : un audit préalable avec un CGP est recommandé avant toute décision.

Un dirigeant crée une société holding passive pour capitaliser ses bénéfices. Deux ans plus tard, il veut transmettre son entreprise à ses enfants et découvre que le Pacte Dutreil lui est fermé. Choisir le mauvais type de holding a des conséquences fiscales durables. Ce guide existe pour que vous ne fassiez pas cette erreur.

C'est le type scénario que je rencontre le plus souvent. Un dirigeant choisit son type de holding après le reste : après la forme juridique, après le régime fiscal, souvent après la création. Il choisit ce qui semble le plus simple. Et trois ans plus tard, il veut accéder à un avantage fiscal que sa société holding ne lui permet pas.

La distinction entre holding passive et holding animatrice est la plus structurante de toutes. Elle conditionne l'accès au Pacte Dutreil, l'exonération d'IFI sur les actifs professionnels et les régimes de faveur sur les plus-values. Certains de ces avantages fiscaux sont définitivement inaccessibles si la structure n'est pas configurée au bon moment.

Ce guide passe en revue chaque type (passive, animatrice, familiale, financière, de rachat, personnelle), ce qu'il ouvre, ce qu'il exclut et le signal qui devrait vous faire hésiter. Avant toute décision, consultez un conseiller en gestion de patrimoine : les cas limites sont nombreux et les erreurs coûteuses.

Qu'est-ce qu'une holding ?

Clarifions tout de suite une confusion fréquente : une holding n'est pas une forme sociale. Ce n'est pas une SAS, une SARL ou une SA. C'est une fonction. Une société remplit un rôle de holding dès lors que son activité principale est la détention de participations dans d'autres sociétés, quelle que soit sa forme juridique.

Concrètement, cette société mère détient des participations dans ses filiales et peut exercer une activité de gestion, d'animation ou de pilotage stratégique selon le rôle qu'elle s'assigne. C'est ce rapport mère-fille qui structure l'ensemble des mécanismes fiscaux associés : régime mère-fille, intégration fiscale, Pacte Dutreil. La gestion du patrimoine professionnel et la transmission s'organisent autour de ce pivot.

Ces deux décisions (quel rôle pour la société holding, quelle forme juridique) se prennent dans cet ordre et ne se substituent pas l'une à l'autre. Si vous hésitez, consultez notre article sur comment choisir la forme juridique de votre holding.

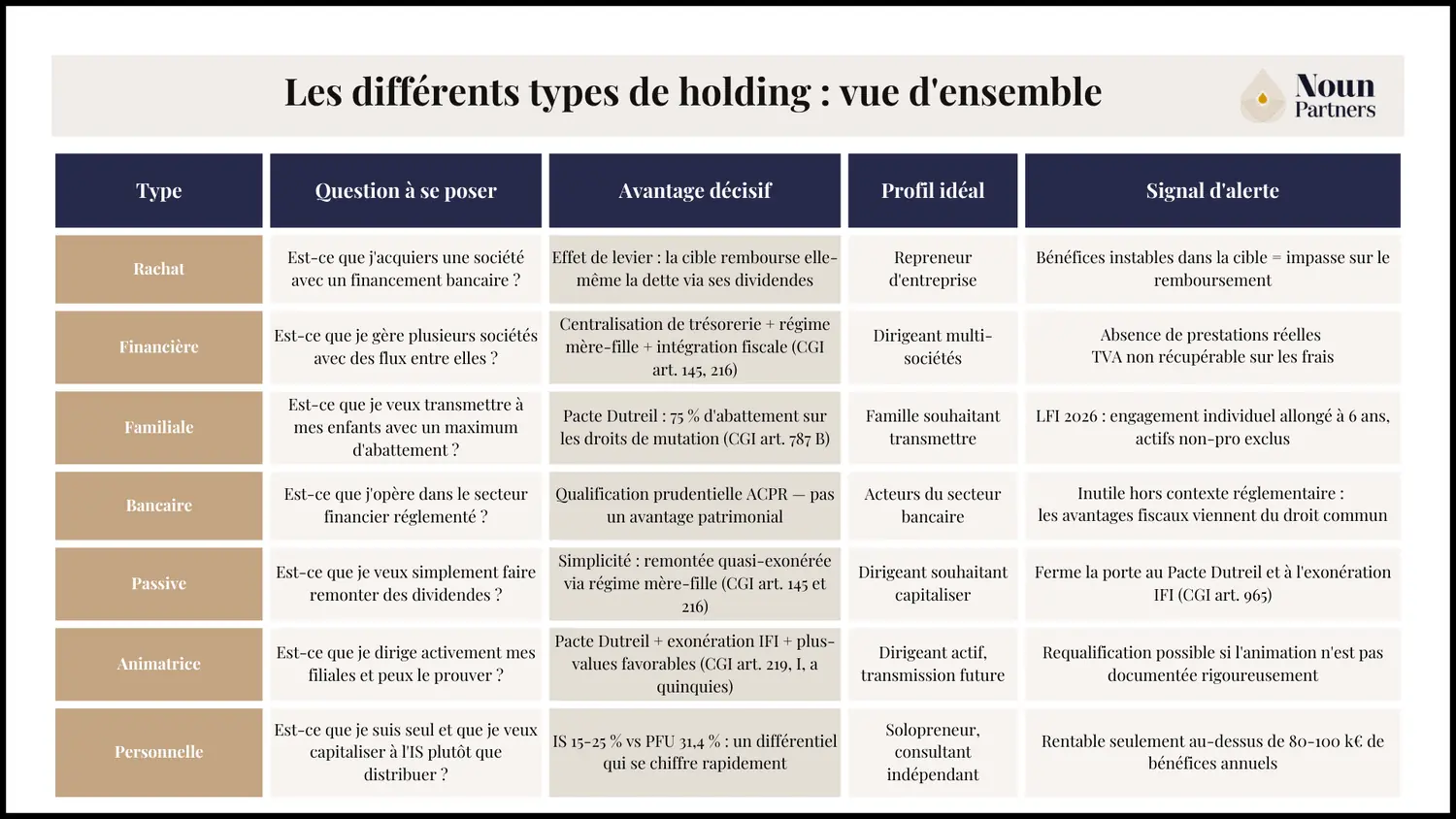

Les différents types de holding : vue d'ensemble

Il existe sept types de société holding aux avantages fiscaux distincts : passive, animatrice, familiale, financière, de rachat, personnelle et bancaire. Pour chaque type de holding, le tableau ci-dessous indique la bonne question à se poser pour choisir et le signal d'alerte à ne pas ignorer.

La holding de rachat

Acquérir une société à 500 000 € en n'immobilisant que 200 000 € de fonds propres : c'est l'effet de levier du LBO (Leverage Buy Out). La holding emprunte le solde auprès d'une banque, et ce sont les dividendes de la société rachetée qui remboursent la dette. Le principe est puissant, à une condition stricte : la cible doit dégager des bénéfices stables et prévisibles.

C'est là que j'observe les erreurs les plus coûteuses. Un acquéreur optimiste sur les bénéfices futurs de la cible, un retournement d'activité deux ans après la reprise et la dette ne peut plus être servie. Le LBO n'est pas un outil de prise de risque, c'est un outil d'amplification : il amplifie les gains si ça marche et les pertes si ça ne marche pas.

C'est la structure que je rencontre le plus souvent chez les dirigeants qui ont plusieurs sociétés et une trésorerie qui circule mal. L'une est excédentaire, l'autre a besoin de financement. Sans structure commune, l'argent reste bloqué, parfois taxé inutilement au passage. La holding financière résout ce problème.

Elle acquiert, détient et gère des participations. Mais contrairement à la passive, elle peut arbitrer activement son portefeuille : céder des titres, réorienter des investissements, réallouer le capital entre filiales. C'est la différence structurante.

Ce qu'elle permet concrètement

La centralisation de trésorerie via des conventions de cash pooling est l'outil que j'explique en premier à mes clients multi-sociétés. Les filiales excédentaires prêtent à celles en besoin de financement, sans passer par une banque, sans frais d'intermédiation.

Sur le plan fiscal, le régime mère-fille (CGI art. 145 et 216) exonère 95 % des dividendes reçus. Dans le cadre de l'intégration fiscale (CGI art. 223 A, accessible dès 95 % de détention), ce taux descend à 1 % et les bénéfices d'une filiale peuvent compenser les déficits d'une autre au niveau du groupe.

Les management fees (prestations facturées par la mère aux filiales en contrepartie de services réels) permettent une remontée de revenus supplémentaire. Ils font l'objet d'une surveillance accrue de l'administration : ils doivent correspondre à des services effectifs, facturés à prix de marché.

Ce qu'il faut surveiller

Deux points de vigilance que je soulève systématiquement :

Premier point : la TVA. Si la structure est purement financière, c’est-à-dire sans prestation de services facturée aux filiales, la TVA sur ses frais généraux n'est pas récupérable. C'est un coût réel à intégrer dans le bilan avant création.

Second point : les management fees. Le Conseil d'État (CE, 4 octobre 2023, n° 466887, Sté Collectivision) a assoupli la jurisprudence antérieure : le simple doublon avec les fonctions du dirigeant ne suffit plus à caractériser un acte anormal de gestion. Mais l'administration reste attentive. Un dossier de justification bien tenu vaut mieux qu'une requalification à gérer trois ans plus tard.

À savoir :

La holding financière implique des choix qui dépendent de la configuration de votre groupe. Un audit préalable permet d'identifier les leviers réellement accessibles et ceux qui ne le sont pas dans votre situation.

La holding familiale

J’entends régulièrement la même question de la part de dirigeants proches de la retraite : « comment transmettre mon entreprise à mes enfants sans qu'ils aient à la vendre pour payer les droits de succession ? ». La holding familiale, combinée au Pacte Dutreil, est la réponse la plus puissante à cette question.

Le Pacte Dutreil (CGI art. 787 B) permet un abattement de 75 % sur la valeur des titres transmis (donation ou succession). Sur une entreprise valorisée à 2 millions d'euros, c'est 1,5 million qui sort de l'assiette taxable. L'impact sur les droits est massif, et c'est souvent ce qui rend la transmission possible sans cession forcée.

Cette structure regroupe les actifs familiaux (sociétés opérationnelles, immobilier, parfois placements) dans une entité commune qui permet de conserver le contrôle collectif et d’organiser la répartition entre les héritiers. Les clauses de gouvernance (droit de préemption, droits de vote aménagés) évitent l'éclatement du capital à chaque génération.

Modification LFI 2026 du Pacte Dutreil :

La loi de finances pour 2026 (art. 3 quater, LOI n°2026-103 du 19/02/2026) a durci les conditions sur deux points qui méritent votre attention :

1. L'engagement individuel de conservation est allongé de 4 à 6 ans : deux années supplémentaires pendant lesquelles les héritiers ne peuvent pas céder leurs titres.

2. La base d'exonération est désormais limitée aux actifs affectés à l'activité professionnelle. Les actifs non opérationnels détenus via la holding (résidences secondaires, yachts, œuvres d'art) sont exclus de l'assiette exonérée.

Si un Pacte Dutreil était en cours de préparation avant la publication de la loi, un audit de la structure s'impose avant de signer quoi que ce soit.

Pour aller plus loin, consultez notre article complet dédié à la holding familiale.

La holding bancaire

Ce type revient souvent dans les conversations et presque toujours pour de mauvaises raisons. Quand un dirigeant me demande si une « holding bancaire » lui conviendrait, ce qu'il cherche en réalité, c'est une structure qui maximise les avantages fiscaux sur ses participations. La dénomination l'a induit en erreur.

En réalité, une holding bancaire (techniquement appelée « compagnie financière holding ») est une qualification prudentielle réservée aux groupes dont l'activité dominante est bancaire ou financière au sens réglementaire. Elle est soumise à la supervision de l'ACPR. Elle n'existe pas comme outil d'optimisation patrimoniale.

Les avantages qu'on lui attribue parfois (régime mère-fille, optimisation sur cessions de participations) ne sont pas propres à ce statut. Ils relèvent du droit commun et sont accessibles à n'importe quelle holding, sous les conditions habituelles. Si vous entendez parler d'une « holding bancaire » dans un contexte patrimonial, posez des questions sur ce que le terme recouvre exactement.

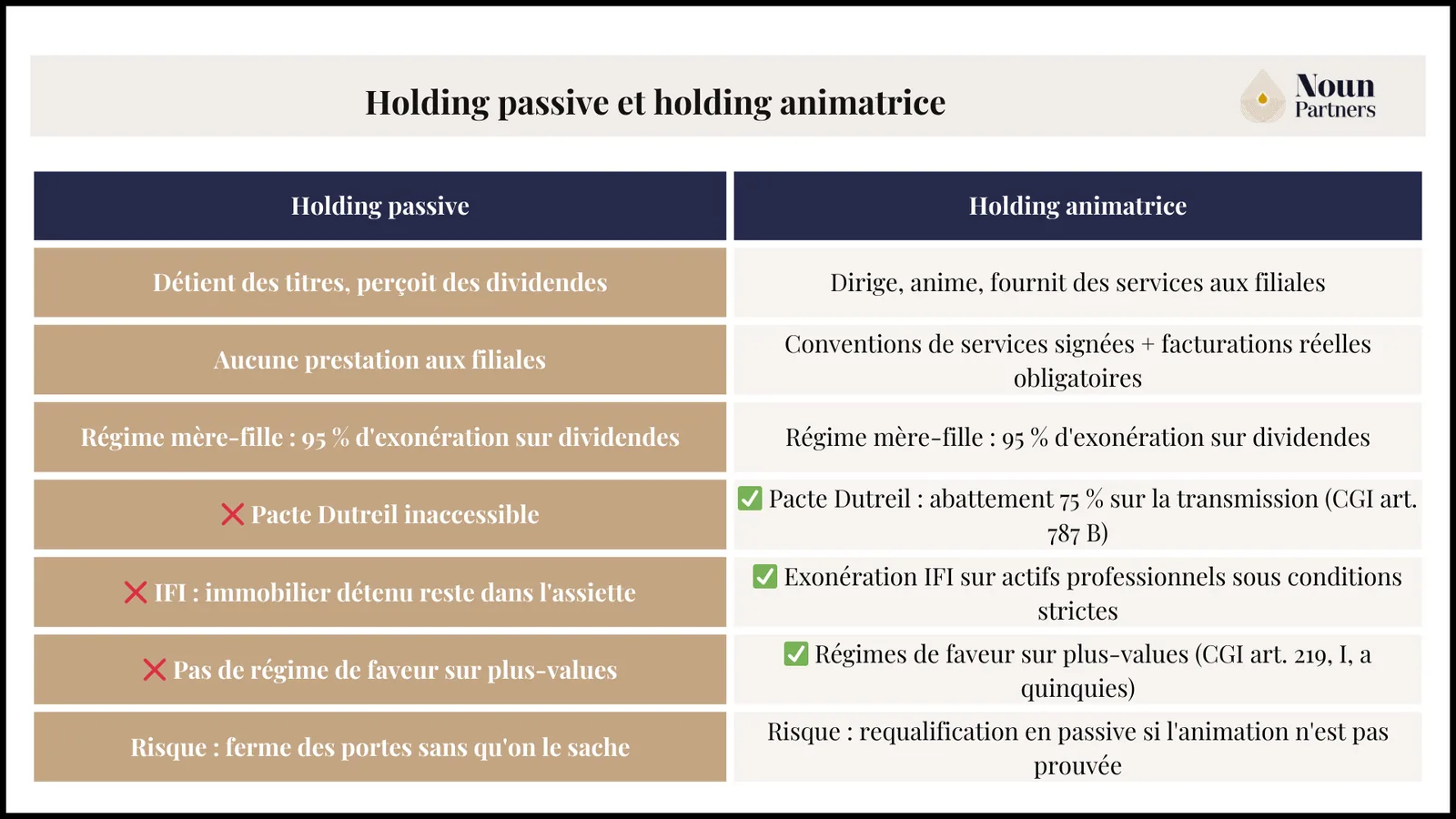

La holding passive

La holding passive, c'est souvent le choix par défaut : celui qu'on fait quand on n'a pas encore décidé ce qu'on veut vraiment faire. Elle détient des titres, perçoit des dividendes, vote en assemblée générale. Son activité se limite à la gestion de son portefeuille de participations, sans animation ni prestation de services aux filiales. C'est simple, c'est rapide à créer et c'est précisément pour ça que je la vois choisie trop souvent, trop tôt, sans réflexion sur la suite.

Ce qu'elle offre : une remontée de dividendes quasi-exonérée via le régime mère-fille (CGI art. 145 et 216), avec 95 % d'exonération et 5 % réintégrés au résultat IS. C'est son unique atout fiscal réel.

Ce qu'elle ferme : le Pacte Dutreil, l'exonération d'IFI sur les actifs professionnels, les régimes de faveur sur les plus-values. Ces trois avantages sont réservés à la seule holding animatrice.

Un point sur l'IFI que je dois systématiquement corriger : la structure passive ne neutralise rien. L'immobilier détenu indirectement via la holding reste dans l'assiette à hauteur de la fraction représentative des biens immobiliers (CGI art. 965). Le caractère passif n'est pas un bouclier fiscal, c'est une absence d'avantages.

Si votre seul objectif est de capitaliser des bénéfices à court terme, sans transmission prévue et sans gestion multi-filiales, la structure passive peut suffire. Si vous envisagez quoi que ce soit d'autre dans les dix prochaines années, posez la question de l'animatrice avant de signer.

Pour vous aider à mieux faire la différence, le tableau ci-dessous compare les deux formes point par point.

La holding animatrice

Presque tous mes clients qui s'intéressent aux holdings arrivent avec la même intention : créer une société holding animatrice. C'est compréhensible : c'est la forme active qui ouvre le plus d'avantages fiscaux. C'est aussi celle qui génère le plus de contentieux. Ces deux réalités vont ensemble.

Voici ce que la holding animatrice, ou holding active, permet concrètement :

Pacte Dutreil (CGI art. 787 B, abattement de 75 % sur la transmission),

Exonération d'IFI sur les actifs professionnels sous conditions strictes,

Régimes de faveur sur les plus-values de cession (CGI art. 219, I, a quinquies).

C'est le triptyque que les autres types ne peuvent pas offrir ensemble.

La contrepartie est exigeante : prouver l'animation, pas seulement l'affirmer. Conventions de prestations signées entre la société mère et chaque filiale, procès-verbaux de réunions stratégiques, facturations réelles à prix de marché : ce dossier doit exister avant le contrôle, pas être reconstitué pendant. Sans lui, la qualification ne tient pas. Et une qualification qui ne tient pas, c'est l'ensemble des avantages obtenus qui s'effondre.

Le risque est réel. L'administration requalifie régulièrement des structures animatrices en passives lors de contrôles, avec rappel de droits, pénalités et remise en cause rétroactive des avantages obtenus. J'ai vu des dossiers où plusieurs années de Pacte Dutreil ont été invalidées parce que les conventions de services n'avaient jamais été formalisées. La structure fonctionnait, mais elle ne pouvait pas le prouver.

Pour comprendre toutes les informations essentielles à savoir sur cette forme, consultez notre article complet sur la holding animatrice.

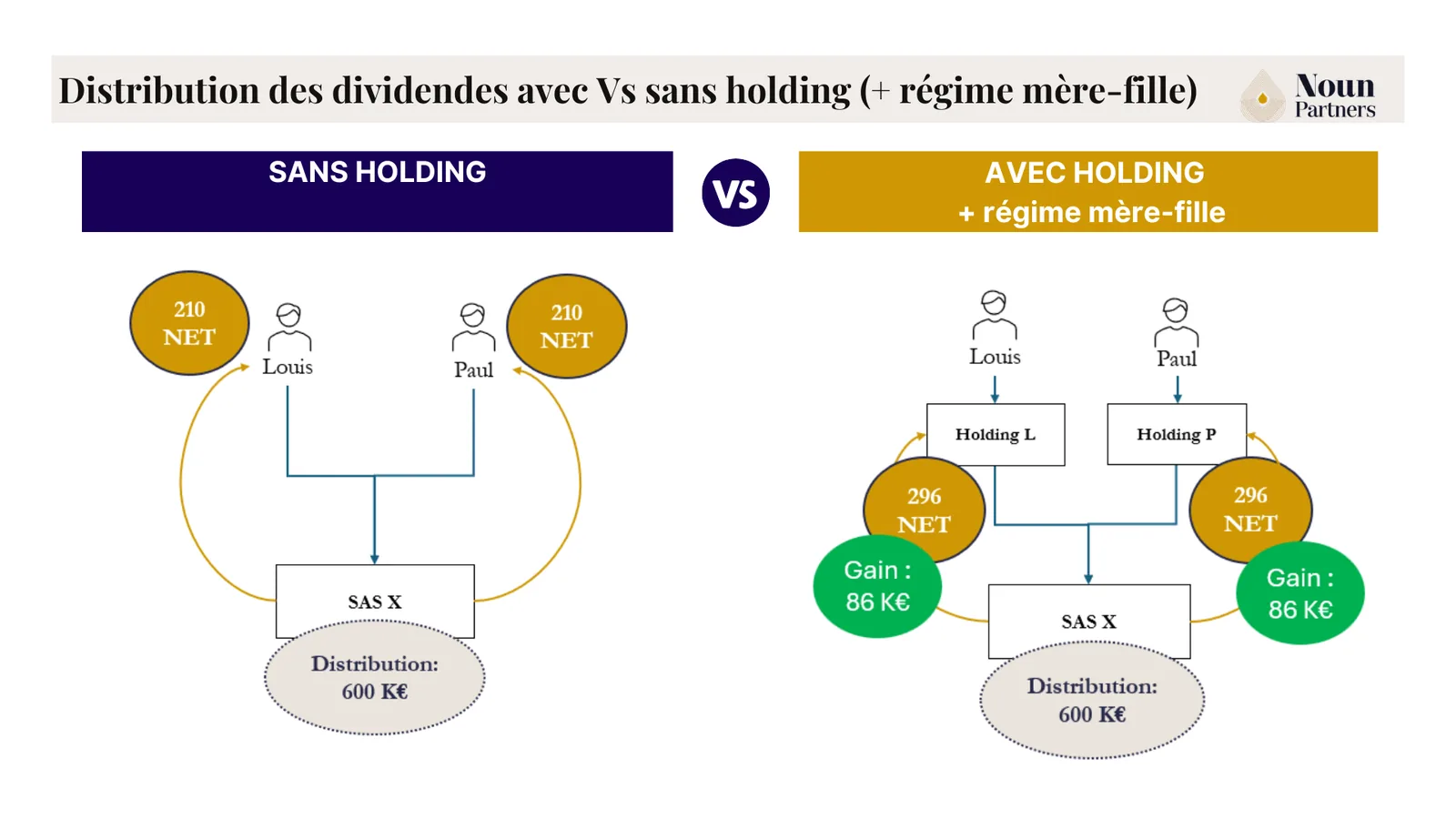

La holding personnelle

Consultant, professionnel libéral, dirigeant unique : si vos bénéfices dépassent 100 000 € par an, la question n'est pas de savoir si une holding vous serait utile. Elle l'est. La vraie question est : combien coûte chaque année l'absence de structure ?

Le calcul est simple. Sans structure : vos bénéfices distribués supportent le PFU de 31,4 % (IR 12,8 % + prélèvements sociaux 18,6 %). Avec une holding personnelle : les bénéfices remontent via le régime mère-fille (CGI art. 145 et 216), exonérés à 95 %, et sont réinvestis après IS.

Le tableau ci-dessous chiffre l'écart entre une distribution directe au PFU et un réinvestissement via holding personnelle à l'IS, pour vous permettre de mieux cerner l’écart de coût.

* Calcul indicatif. Le gain réel dépend de votre structure fiscale personnelle.

Ce qui est appréciable dans cette structure : elle est modulable. Elle peut accueillir de nouveaux associés, évoluer vers un groupe multi-filiales, ou intégrer une logique de transmission sans reconfiguration coûteuse, à condition d'y avoir pensé dès le départ.

Pour aller plus loin, notre article sur la holding personnelle vous détaillera tout ce que vous devez connaître sur cette structure.

Ce qu'il faut savoir avant de choisir

Ce guide serait incomplet sans ces quatre points. Dans mon accompagnement d'entrepreneurs et de dirigeants, je retrouve régulièrement les mêmes erreurs de stratégie patrimoniale. Voici celles qui coûtent le plus cher.

1. Se lancer sans audit patrimonial préalable

De nombreux dirigeants créent leur structure après avoir lu des articles sur les avantages fiscaux, sans analyser leur situation personnelle et leurs objectifs réels.

Ils choisissent alors un type inadapté : une structure passive, par exemple, alors qu'ils auraient besoin d'une animatrice pour accéder au Pacte Dutreil.

Bonne pratique : réaliser un audit patrimonial avec un CGP avant toute décision. Le type doit découler d'un objectif clair, pas d'une liste d'avantages génériques.

2. Revendiquer le statut d'animatrice sans pouvoir le prouver

La structure est créée, le dirigeant la déclare en animatrice, bénéficie du Pacte Dutreil et de l'exonération d'IFI. Mais les conventions de services entre la mère et les filiales n'ont jamais été rédigées. Les facturations n'existent pas. Les procès-verbaux stratégiques non plus.

Lors d'un contrôle fiscal, l'administration demande les justificatifs de l'animation. Le dossier est vide. La structure est requalifiée en passive, rétroactivement. Les droits de mutation sur la transmission sont rappelés avec pénalités et intérêts de retard. Dans les cas que j'ai vus, la facture finale dépasse largement ce qu'aurait coûté une configuration correcte dès le départ.

Bonne pratique : traiter la documentation comme une obligation permanente, pas comme une formalité à régler un jour. Conventions de prestations signées dès la création, mises à jour à chaque changement de périmètre, procès-verbaux de toutes les décisions stratégiques impliquant la mère, facturations régulières à prix de marché. Ce dossier doit être consultable à tout moment.

3. Sous-estimer les coûts de fonctionnement

On présente souvent les avantages de la holding. Mais souvent, ses inconvénients ne sont pas assez mis en avant : une holding a des charges fixes, dès la première année, que les bénéfices soient au rendez-vous ou non.

Entre comptabilité, formalités juridiques, assemblées générales… la facture annuelle se situe entre 3 000 et 8 000 € selon la complexité de la structure. En dessous d'un certain seuil de bénéfices, ces frais absorbent l'essentiel du gain fiscal. J'ai vu des structures qui coûtaient plus cher qu'elles ne rapportaient. Pas parce que le montage était mauvais, mais parce que le seuil de rentabilité n'avait jamais été calculé avant la création.

Bonne pratique : simuler le seuil de rentabilité avant création. En dessous de 80 000 à 100 000 € de bénéfices annuels dans la société opérationnelle, le gain compense rarement les frais de structure.

4. Négliger la transmission dès la création

La structure est créée pour optimiser la fiscalité courante. La transmission est une problématique pour « plus tard ». Quand "plus tard" arrive, la structure est rarement configurée pour y répondre. Reconfigurer coûte cher. Reconfigurer dans l'urgence coûte encore plus.

Imaginez : vous avez créé une holding passive il y a sept ans pour capitaliser vos bénéfices. Vous avez 58 ans, vous voulez transmettre à vos deux fils. Le Pacte Dutreil vous est fermé puisque votre structure est passive, pas animatrice. Reconfigurer demande une dissolution-reconstruction partielle, plusieurs mois de procédures, environ 15 000 € de frais. Pour une décision qui aurait coûté zéro euro à la création.

Bonne pratique : poser la question de la transmission dès le premier rendez-vous, même si elle semble lointaine. Le type de holding choisi aujourd'hui conditionne les outils disponibles demain et les restructurations coûtent toujours chères.

Conclusion

Le type de holding se décide une seule fois et se paie longtemps si ce n'est pas le bon. C'est cette décision qui conditionne les avantages fiscaux accessibles, les outils de transmission disponibles, la capacité de votre structure à évoluer dans dix ans. Et c'est presque toujours celle qui a été la moins réfléchie.

Ce que je vois systématiquement dans mon accompagnement : des dirigeants qui ont bien choisi leur forme juridique, bien calibré leur rémunération, bien structuré leur trésorerie, mais qui ont laissé le type de holding au hasard ou à un intermédiaire qui n'avait pas le temps d'approfondir. Le coût de cette négligence ne se voit pas immédiatement. Il apparaît des années après, quand votre projet change et que la structure ne suit pas.

Choisir le bon type ne demande pas des semaines. Ça demande une heure avec un spécialiste à qui vous confiez : ce que vous voulez aujourd'hui et ce dont vous aurez besoin demain.

Quel type de holding correspond à votre situation ?

Une conversation suffit généralement pour identifier la bonne configuration ou éviter d'en créer une qui vous fermera des portes sans que vous le sachiez encore.

On en dénombre sept : de rachat, financière, familiale, bancaire, passive, animatrice et personnelle. Mais cette liste est trompeuse : ces catégories ne sont pas étanches. Une holding familiale peut aussi être animatrice. Une holding personnelle peut évoluer en structure financière multi-filiales. Ce qui compte, c'est l'objectif que vous lui assignez, pas l'étiquette.

Quelle est la différence entre une holding passive et une holding animatrice ?

La différence est juridique avant d'être fiscale. Une holding passive détient des titres et perçoit des dividendes. Une animatrice participe activement à la conduite de la politique de ses filiales et leur fournit des prestations réelles. Ce rôle actif ouvre le Pacte Dutreil, l'exonération d'IFI et les régimes de faveur sur les plus-values. La nuance souvent ignorée : la qualification d'animatrice n'est pas déclarative. Elle doit être prouvée à chaque contrôle et une requalification en passif remet en cause l'ensemble des avantages, parfois rétroactivement.

Qu'est-ce qu'une holding animatrice ?

C'est une société mère qui ne se contente pas de percevoir des dividendes : elle dirige, oriente, fournit des services à ses filiales (RH, stratégie, comptabilité, informatique). L'administration fiscale exige que cette animation soit matérialisée : conventions de prestations signées, procès-verbaux de décisions stratégiques, facturations réelles à prix de marché. Sans ces éléments, la structure sera requalifiée en passive lors d'un contrôle. Si la holding anime certaines filiales mais pas toutes, la qualification peut être partielle, avec des conséquences complexes sur le calcul des avantages.

Qu'est-ce qu'une holding patrimoniale ?

C'est un terme générique, pas un statut juridique. On parle de holding patrimoniale pour désigner une structure qui regroupe les actifs d'un dirigeant ou d'une famille (sociétés, immobilier, placements financiers). Derrière ce terme peuvent se cacher des configurations très différentes : passive, animatrice, familiale. Le mot « patrimoniale » décrit un objectif, pas un mode de fonctionnement.

En cas de divorce, les titres de la holding patrimoniale peuvent être soumis au partage. Pour en savoir plus, consultez notre article sur la holding et le divorce.

Quels sont les avantages d'une holding ?

Il y a trois leviers principaux. La fiscalité courante : le régime mère-fille exonère 95 % des dividendes reçus des filiales, ce qui permet de capitaliser et de réinvestir à l'IS plutôt que de distribuer au PFU de 31,4 %. La transmission : le Pacte Dutreil abat 75 % de la valeur transmise pour les structures animatrices ; un abattement que la LFI 2026 a légèrement durci mais pas supprimé. La flexibilité capitalistique : une structure bien configurée peut accueillir des associés, organiser des cessions partielles, réorienter des investissements sans fiscalité immédiate.

Quels sont les inconvénients d'une holding ?

Elle présente trois inconvénients concrets. Les coûts fixes : entre 3 000 et 8 000 € par an selon la complexité (comptabilité, juridique, assemblées générales, éventuellement commissariat aux comptes). La charge administrative : une entité supplémentaire avec ses propres obligations déclaratives, ses comptes annuels, ses assemblées. Le risque de requalification pour les structures animatrices : si l'animation n'est pas documentée rigoureusement, l'administration peut remettre en cause l'ensemble des avantages obtenus.

Comment choisir le bon type de holding ?

Il faut se poser un certain nombre de questions : Quel est votre objectif principal dans les dix prochaines années (transmettre, acquérir, capitaliser, ou piloter un groupe) ? Pouvez-vous justifier une animation réelle de vos filiales par des prestations documentées ? Quel est le niveau de bénéfices de votre société opérationnelle et quel différentiel fiscal la structure génère-t-elle concrètement ? Ces réponses orientent vers un type précis. Faire appel à un spécialiste est fortement recommandé pour arbitrer.

Avertissement

Cet article est fourni à titre informatif et pédagogique. Il ne constitue pas un conseil fiscal, juridique ou patrimonial personnalisé. Les règles fiscales peuvent évoluer et les situations de chacun sont différentes. Consulter un conseiller en gestion de patrimoine est généralement recommandé avant toute décision.

Sources

Textes législatifs Code général des impôts (CGI)

CGI, art. 145 Régime mère-fille (conditions d'éligibilité) Définit les conditions pour bénéficier du régime des sociétés mères : seuil de détention de 5 % minimum, durée de conservation de 2 ans, soumission à l'IS au taux normal. Modifié par la LOI n°2025-127 du 14/02/2025.

CGI, art. 219, I, a quinquies Plus-values sur titres de participation Régime de faveur sur les plus-values à long terme afférentes aux titres de participation : quote-part de frais et charges de 12 % réintégrée, le solde étant exonéré d'IS. Applicable aux holdings animatrices sous conditions. Modifié par la LOI n°2026-103 du 19/02/2026.

CGI, art. 787 B Pacte Dutreil (transmission de titres de sociétés) Abattement de 75 % sur les droits de mutation à titre gratuit lors de la transmission de titres de sociétés sous engagement de conservation. Réservé aux holdings animatrices. Modifié par la LFI 2026 (art. 3 quater, LOI n°2026-103 du 19/02/2026) : engagement individuel allongé de 4 à 6 ans ; base d'exonération limitée aux actifs affectés à l'activité professionnelle.

CGI, art. 965 Assiette de l'IFI (biens immobiliers détenus via sociétés) Définit l'assiette de l'IFI : les parts ou actions de sociétés sont imposables à hauteur de leur fraction représentative de biens immobiliers. Le caractère passif d'une holding n'exclut pas les biens immobiliers de cette assiette.

Doctrine administrative Bulletin officiel des finances publiques (BOFiP)

CE, 9e-10e ch., 4 octobre 2023, n° 466887, Sté Collectivision Décision de principe sur les conventions de management fees : le Conseil d'État assouplit la jurisprudence antérieure (Gamlor) en jugeant que le doublon avec les fonctions du dirigeant ne constitue pas à lui seul un acte anormal de gestion. L'administration doit établir un appauvrissement délibéré de la société.

Vous suivez régulièrement nos analyses patrimoniales ?

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)