Se rémunérer avec une holding : bonne ou mauvaise idée ?

La majorité des dirigeants qui créent une holding n'ont pas arbitré correctement entre les 3 leviers de rémunération disponibles : salaire, dividendes et management fees. Noun Partners, cabinet d'accompagnement en stratégie patrimoniale, vous propose 3 options efficaces pour comprendre comment se payer avec une holding.

Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

12/1/2023

•

0

min

Mise à jour le

20/5/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Comment se rémunérer concrètement avec une holding,

La différence entre rémunération directe et rémunération via holding,

Les avantages fiscaux (notamment le régime mère-fille),

Les risques à éviter,

Les situations où la holding est une mauvaise idée.

L’objectif n’est pas de vous pousser vers une solution, mais de vous permettre de prendre une décision éclairée, adaptée à votre entreprise, à votre fiscalité et à votre patrimoine.

Créer une holding pour se rémunérer peut constituer un levier extrêmement puissant, mais aussi une complexité inutile.

Tout dépend de votre situation. Tout dirigeant d’entreprise qui génère des bénéfices significatifs finit par se poser cette question : comment sortir efficacement l’argent de ma société pour me rémunérer ? Salaire ? Dividendes ? Holding ? Régime mère-fille ? Chaque option a des conséquences fiscales, sociales et patrimoniales très différentes.

Beaucoup d’entrepreneurs créent une holding en pensant optimiser leur rémunération. Mais la vraie question à se poser n’est pas “Faut-il créer une holding ?”, mais plutôt : “Une holding est-elle réellement adaptée à ma stratégie de rémunération et à mes objectifs à long terme ?”

Dans ce guide complet, vous comprendrez :

Comment se rémunérer concrètement avec une holding,

La différence entre rémunération directe et rémunération via holding,

Les avantages fiscaux (notamment le régime mère-fille),

Les risques à éviter,

Les situations où la holding est une mauvaise idée.

L’objectif n’est pas de vous pousser vers une solution, mais de vous permettre de prendre une décision éclairée, adaptée à votre entreprise, à votre fiscalité et à votre patrimoine.

Qu’est-ce qu’une holding ?

A quoi sert une holding ?

Une holding est une société dont l’objet principal consiste à détenir des participations (actions ou parts sociales), dans une ou plusieurs autres sociétés, appelées filiales.

Contrairement à une société opérationnelle qui exerce une activité commerciale, industrielle ou libérale, la holding a une fonction de pilotage, de détention et d’organisation capitalistique.

Son rôle peut être purement patrimonial ou beaucoup plus stratégique.

Dans la pratique, la holding permet de structurer un groupe d’entreprises, d’organiser la circulation des flux financiers entre sociétés, d’optimiser certains mécanismes fiscaux (comme le régime mère-fille) et de préparer la transmission du patrimoine professionnel.

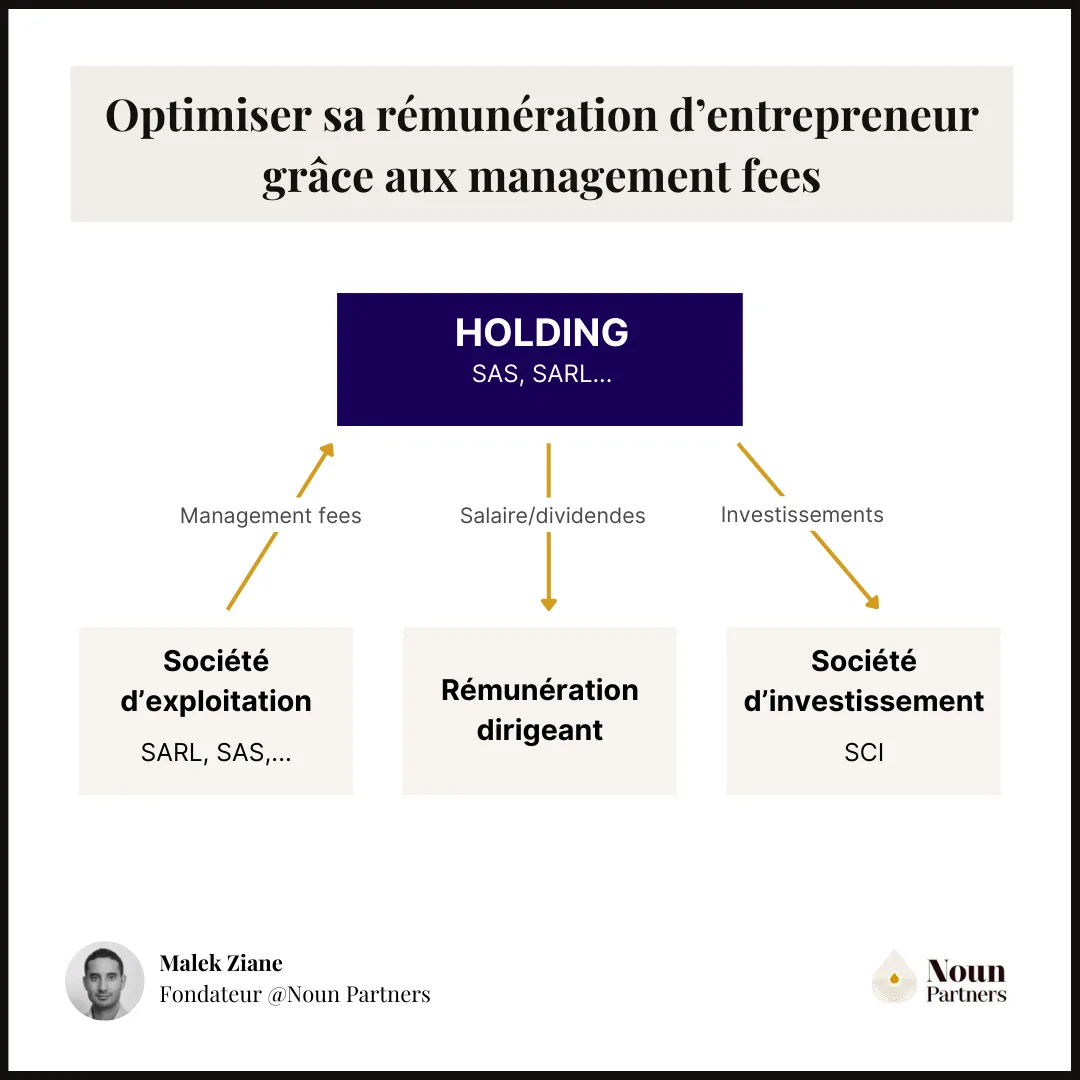

La holding crée un deuxième niveau juridique et fiscal. Voici comment circulent les dividendes, les salaires et les autres flux au sein d’un groupe structuré.

Mais toutes les holdings ne se ressemblent pas.

Construisez une structure de rémunération plus intelligente.

Alignez votre salaire, vos dividendes et votre stratégie de holding pour une optimisation à long terme.

Les 3 formes de holding (et leurs implications concrètes)

La holding passive (ou patrimoniale)

La holding passive se limite à détenir des titres de participation. Elle n’intervient pas dans la gestion opérationnelle des filiales et n’exerce pas de fonction de direction active.

Son rôle est principalement capitalistique : elle perçoit des dividendes, peut réinvestir les excédents de trésorerie et organiser la détention du capital.

En matière de rémunération du dirigeant, cela a une conséquence importante : la holding passive ne peut pas, en principe, justifier le versement d’un salaire significatif si aucune fonction réelle de direction n’est exercée.

La rémunération se fait donc essentiellement par dividendes.

La holding animatrice

La holding animatrice joue un rôle actif dans la gestion du groupe. Elle participe à la définition de la stratégie, au contrôle des filiales, à la coordination des décisions importantes et peut facturer des prestations de services (management fees). Cette distinction est centrale sur le plan fiscal et social.

Une holding animatrice peut :

verser un salaire au dirigeant,

facturer des prestations aux filiales,

justifier une organisation économique réelle,

sécuriser l’application de certains dispositifs fiscaux.

En pratique, pour être reconnue comme animatrice, la holding doit démontrer une substance économique réelle : conventions écrites, comptes-rendus, décisions stratégiques formalisées, coordination effective.

C’est un point souvent mal compris et parfois source de redressement fiscal lorsqu’il est négligé.

La holding mixte

La holding mixte cumule deux fonctions :

elle détient des participations dans des filiales,

et exerce sa propre activité opérationnelle (conseil, prestations techniques, activité commerciale distincte).

Ce modèle est plus rare, mais il existe notamment lorsque le dirigeant souhaite concentrer une activité stratégique au niveau de la holding tout en conservant des filiales spécialisées.

Un enjeu connexe concerne la pièges fiscaux holding, souvent sous-estimé dans les stratégies patrimoniales.

En quoi cette distinction influe sur la rémunération ?

La nature de la holding détermine :

la possibilité de verser un salaire,

la cohérence des management fees,

la sécurisation fiscale des flux,

le niveau de risque en cas de contrôle,

la stratégie d’optimisation retenue.

Autrement dit, avant même de parler de dividendes, de charges sociales ou de fiscalité, il faut d’abord répondre à une question structurante : ma holding aura-t-elle une véritable fonction de direction ou sera-t-elle uniquement patrimoniale ?

Cette réponse conditionne toute la stratégie de rémunération du dirigeant.

Comment se rémunérer avec une holding : salaire, dividendes ou management fees ?

Contrairement à une idée reçue, une holding ne permet pas de disposer librement de sa trésorerie. Chaque flux sortant doit être juridiquement fondé, fiscalement cohérent et économiquement justifiable.

En pratique, cinq leviers principaux permettent de faire remonter des revenus vers le dirigeant. À ce titre, la levier fiscal cession constitue un axe d’optimisation à ne pas négliger.

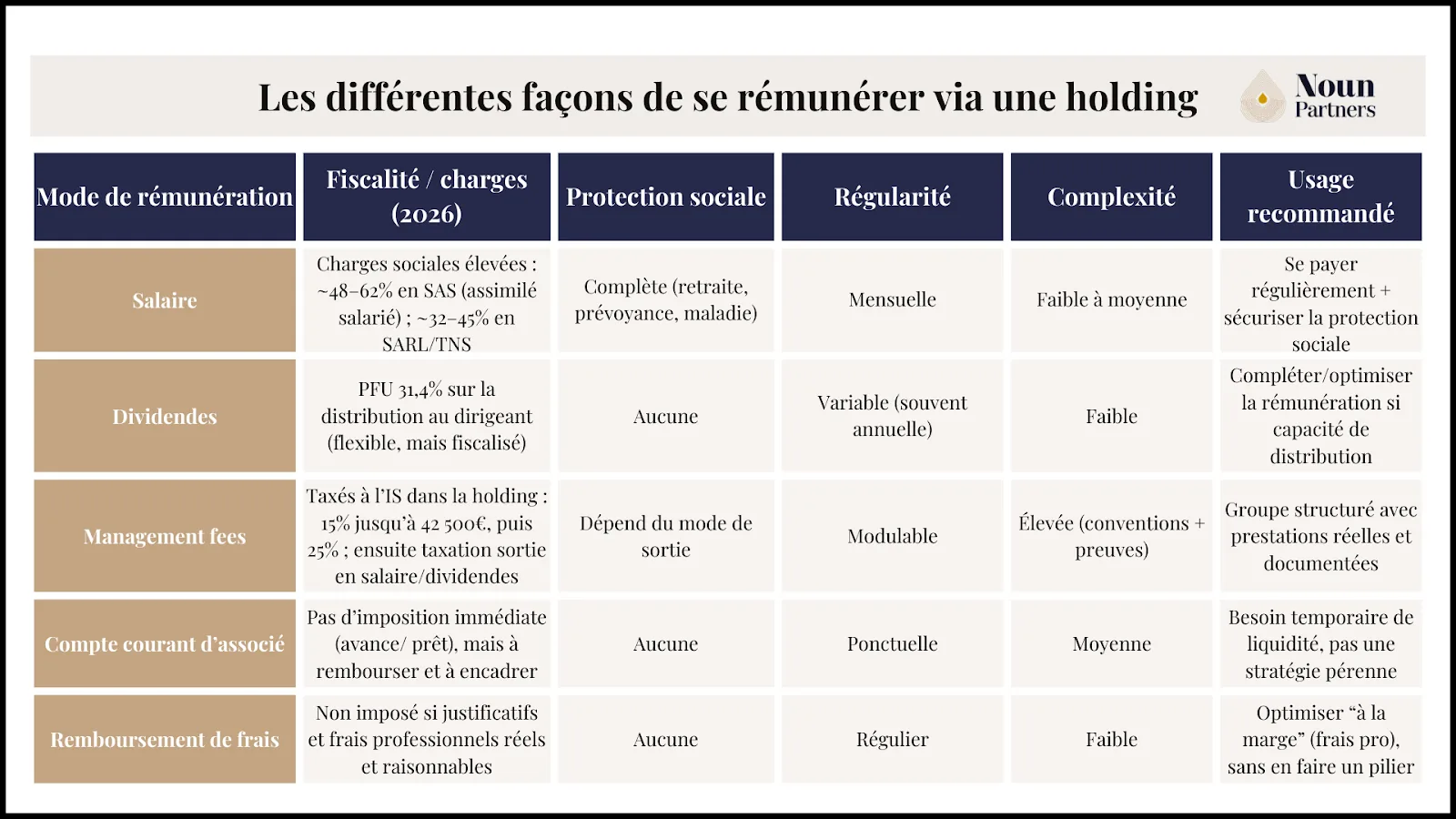

1. Le salaire versé par la holding

La holding peut vous verser un salaire si elle exerce une activité réelle de direction (holding animatrice).

Dans ce cas, vous êtes rémunéré pour vos fonctions de pilotage stratégique, de coordination des filiales ou de gestion du groupe.

Le salaire présente un avantage majeur : il ouvre des droits sociaux. Vous cotisez pour la retraite, bénéficiez d’une protection maladie et prévoyance et sécurisez votre situation personnelle.

En revanche, son coût est élevé. Entre charges patronales et salariales, le coût global peut représenter 1,7 à 2,2 fois le net perçu selon votre statut (SAS ou SARL).

Le salaire est donc un outil de sécurité plus qu’un outil d’optimisation.

Il est particulièrement pertinent lorsque :

vous avez besoin d’une protection sociale solide,

vous approchez de la retraite,

vous souhaitez sécuriser des revenus réguliers.

2. Les dividendes via le régime mère-fille

C’est le mécanisme le plus connu. Les filiales versent des dividendes à la holding. Grâce au régime mère-fille (articles 145 et 216 du CGI), 95 % de ces dividendes sont exonérés d’impôt au niveau de la holding.

La holding peut ensuite vous redistribuer des dividendes. À ce stade, ils sont soumis au prélèvement forfaitaire unique (PFU), actuellement 31,4 %.

Le grand avantage des dividendes est simple : ils sont soumis à moins de charges globales qu’un salaire. En contrepartie, ils n’ouvrent aucun droit social.

C’est un levier puissant pour optimiser la fiscalité des flux entre sociétés. Mais il ne vous offre pas le même niveau de protection sociale qu’une rémunération salariale. Pour pallier ce manque, vous pouvez souscrire à une assurance prévoyance pour les dirigeants d’entreprise.

3. Les management fees

Une holding animatrice peut facturer des prestations de service à ses filiales : direction stratégique, contrôle financier, assistance administrative, développement commercial, etc.

Ces honoraires sont déductibles du résultat des filiales et constituent un produit imposable à l’impôt sur les sociétés au niveau de la holding.

Ce mécanisme peut être pertinent pour structurer les flux internes d’un groupe. Mais il est aussi l’un des plus surveillés par l’administration fiscale.

Pour être sécurisé, il suppose :

une convention écrite,

des prestations réelles,

des montants cohérents avec les prix de marché,

une véritable substance économique.

Un management fee mal justifié peut entraîner un redressement fiscal.

4. Le compte courant d’associé

Il est parfois possible d’utiliser le compte courant d’associé pour effectuer une avance de trésorerie. Ce n’est pas une rémunération, mais un prêt temporaire consenti par la société à l’associé.

Il ne déclenche pas d’imposition immédiate et doit être remboursé. Il s’agit d’un outil de gestion ponctuelle de trésorerie, pas d’une stratégie pérenne de rémunération.

5. Le remboursement de frais professionnels

La holding peut vous rembourser des frais engagés dans l’intérêt de l’entreprise : déplacements, matériel, coworking, bureau à domicile, etc.

Ces remboursements ne constituent pas une rémunération et ne supportent pas de charges sociales, à condition d’être justifiés et raisonnables. C’est un levier d’optimisation marginal mais utile.

Pour comparer concrètement les différentes façons de se rémunérer via une holding, voici un tableau synthétisant les éléments essentiels à prendre en compte.

Cette problématique renvoie à l'apport-cession via holding, déterminant dans un contexte de mutation fiscale.

Holding ou rémunération directe : comment choisir ?

La question prioritaire à vous poser n’est pas “comment se rémunérer avec une holding”, mais “ai-je réellement intérêt à en créer une dans ma situation ?”. Une holding est un outil puissant. Encore faut-il qu’il soit adapté à l’organisation de votre groupe, votre vision patrimoniale ou encore votre horizon de temps.

La rémunération directe : souvent sous-estimée

Dans une structure composée d’une seule société opérationnelle, sans projet d’acquisition ni volonté immédiate de transmission, la rémunération directe reste dans bien des cas la solution la plus pertinente.

Le dirigeant perçoit un salaire, des dividendes ou un mix des deux. Les flux sont simples, lisibles et naturellement justifiables : la société qui génère la valeur est celle qui rémunère son dirigeant.

Cette simplicité présente un avantage majeur : elle réduit le coût administratif, limite les risques de requalification et évite d’ajouter une couche juridique dont l’utilité n’est pas démontrée.

Lorsque les revenus restent modérés, que l’activité est en phase de développement ou que la priorité est la croissance plutôt que l’ingénierie patrimoniale, la rémunération directe est souvent plus rationnelle qu’une holding.

La holding : un outil stratégique, pas un réflexe

La holding devient pertinente lorsque la situation évolue. Elle prend tout son sens dans un contexte de groupe, lorsqu’il existe plusieurs sociétés ou un projet de croissance externe. Elle permet alors de centraliser les flux, d’utiliser le régime mère-fille et d’organiser les investissements de manière cohérente.

Elle est également pertinente lorsqu’un dirigeant souhaite capitaliser de la trésorerie à long terme, préparer une cession ou structurer une transmission familiale. Dans ces cas, la holding ne sert pas uniquement à arbitrer entre salaire et dividendes : elle devient un véritable outil patrimonial.

Mais c’est précisément là que beaucoup se trompent. Créer une holding uniquement pour “payer moins d’impôts” est rarement une bonne stratégie. Sans projet clair, la structure génère surtout des coûts supplémentaires et une complexité administrative inutile.

Le tableau ci-dessous synthétise les cas dans lesquels une holding apporte généralement une valeur stratégique et ceux où la rémunération directe reste souvent plus adaptée.

Holding ou rémunération directe : 3 critères clés pour choisir

La décision doit être prise en tenant compte de trois paramètres :

Le premier est économique : les gains potentiels excèdent-ils réellement les coûts fixes annuels d’une holding ?

Le second est stratégique : avez-vous un projet structurant (acquisition, cession, transmission, investissement important) qui justifie l’interposition d’une société ?

Le troisième est personnel : êtes-vous prêt à assumer une organisation plus complexe et une vigilance accrue en matière fiscale ?

Si la réponse est négative à ces trois niveaux, la rémunération directe est souvent préférable.

Si, au contraire, la structure s’inscrit dans une vision à moyen ou long terme, la holding peut devenir un levier puissant, à condition d’être correctement pensée et sécurisée.

Ces trois critères permettent de poser un cadre de réflexion. Mais une telle décision doit toujours être prise sur la base d’éléments concrets, de chiffres réels et d’objectifs clairement définis.

Voici un cas réel issu de notre pratique, illustrant précisément cette logique.

Cas client de Noun Partners : +79 000 € nets par an grâce à une meilleure structuration

La rémunération avant optimisation

Nicolas et Sandrine dirigent une PME d’e-commerce réalisant 25 M€ de chiffre d’affaires. Tous deux se rémunéraient principalement en salaire et bonus.

Chaque dirigeant coûtait 256 000 € à l’entreprise. Mais le net réellement perçu était bien inférieur :

Nicolas : 105 000 €

Sandrine : 97 000 €

Soit à peine 38 à 41 % du coût global.

Le problème n’était pas le niveau de revenus. C’était la structure.

Ce que nous avons ajusté

Nous avons mis en place une holding et rééquilibré la rémunération entre salaire, dividendes et dispositifs d’épargne. Nous avons également optimisé les contrats de prévoyance et la stratégie retraite.

Le résultat

À coût entreprise identique :

Sandrine passe à 138 000 € nets

Nicolas passe à 143 000 € nets

Soit 79 000 € supplémentaires par an, sans pression supplémentaire sur la trésorerie. Leur taux de conservation passe au-delà de 54 %.

Ce qu’il fait en retenir

À partir d’un certain niveau de résultat, continuer à tout percevoir en salaire devient structurellement inefficace.

La holding est un outil adapté qui permet :

d’arbitrer intelligemment entre revenu immédiat et capitalisation,

de piloter la fiscalité dans le temps,

de préparer transmission et investissements futurs.

Pour comprendre précisément comment arbitrer entre salaire et dividendes selon votre niveau de résultat, avec des exemples chiffrés issus de notre pratique, consultez notre article sur l'arbitrage de rémunération en holding.

Statut juridique : faut-il choisir une SARL ou une SAS pour sa holding ?

Le choix du statut juridique de votre holding influence directement votre régime social, le traitement des dividendes, la souplesse de gouvernance et, in fine, votre stratégie de rémunération. Avant même de parler d’arbitrage salaire/dividendes, il est essentiel de comprendre les conséquences structurelles de ce choix.

Holding en SARL : des charges sociales plus faibles, mais une vigilance sur les dividendes

Dans une holding constituée en SARL, le dirigeant majoritaire relève du régime des travailleurs non salariés (TNS). Les cotisations sociales sur le salaire sont en général plus faibles que dans une SAS, ce qui peut rendre la rémunération régulière plus attractive à court terme.

En revanche, les dividendes perçus par un gérant majoritaire sont soumis à cotisations sociales pour la part qui dépasse 10 % du capital social, des primes d’émission et des comptes courants d’associés. Ce point change profondément la logique d’optimisation lorsque l’on souhaite se verser des dividendes significatifs.

La SARL convient souvent aux structures familiales ou aux dirigeants qui privilégient un salaire maîtrisé, avec une logique de stabilité plutôt que de flexibilité patrimoniale avancée.

Holding en SAS ou SASU : plus de charges, mais davantage de liberté

Dans une holding en SAS, le président est assimilé salarié. Les cotisations sociales sont plus élevées que dans une SARL, mais la protection sociale est plus complète (régime général).

Surtout, les dividendes versés au président ne sont jamais soumis à cotisations sociales, quel que soit leur montant. Ils supportent uniquement la fiscalité des revenus mobiliers (PFU ou barème). Cette caractéristique rend la SAS particulièrement adaptée aux stratégies combinant salaire modéré et dividendes importants.

La SAS offre également une grande souplesse statutaire, utile en cas d’entrée d’investisseurs, de transmission progressive ou de structuration patrimoniale plus complexe.

En pratique : quel statut est le plus fréquent pour une holding ?

Dans les holdings d’entrepreneurs visant une optimisation globale, une transmission future ou une organisation évolutive du groupe, la SAS ou la SASU est aujourd’hui le choix le plus courant. Elle offre une meilleure flexibilité dans la gestion des flux et des distributions.

Cela ne signifie pas que la SAS est systématiquement la meilleure option. Le bon choix dépend de votre niveau de revenus, de votre stratégie de rémunération, de votre horizon patrimonial et de votre tolérance à la complexité.

Créer une holding peut être un levier puissant d’optimisation et de structuration patrimoniale, à condition d’éviter certains pièges classiques.

Dans notre pratique, nous constatons que les erreurs naissent le plus souvent d’une approche trop centrée sur la fiscalité immédiate, au détriment de la cohérence stratégique globale.

Voici les écueils que nous rencontrons le plus fréquemment.

Erreur n°1 : Créer une holding “par réflexe”

Beaucoup d’entrepreneurs créent une holding parce que “tout le monde le fait”. Le problème ? Une holding n’a de sens que si elle répond à un objectif clair : groupe de sociétés, transmission, investissement, cession future…

Sinon, elle ajoute :

une complexité administrative,

des coûts fixes supplémentaires,

et parfois des flux artificiels difficiles à justifier.

Une holding sans stratégie est une coquille vide.

Erreur n°2 : Vouloir tout faire transiter par la holding

Autre erreur fréquente : centraliser absolument tous les flux. Certains dirigeants souhaitent :

percevoir leur salaire uniquement via la holding,

faire remonter systématiquement tous les bénéfices,

multiplier les conventions de prestations.

Or plus on multiplie les flux, plus on augmente la complexité et le risque de fragilité. La question n’est pas “peut-on le faire ?” La vraie question est : “est-ce cohérent économiquement ?”

Une structure simple mais logique sera toujours plus solide qu’un montage trop sophistiqué.

Erreur n°3 : Négliger la protection sociale

Certains dirigeants privilégient massivement les dividendes pour maximiser le net immédiat. Résultat :

aucune cotisation retraite,

aucune prévoyance,

aucune couverture chômage,

et une dépendance totale à la performance de l’entreprise.

L'absence de cotisation retraite peut avoir de lourdes conséquences sur votre préparation à la retraite en tant que président de SAS. L’optimisation fiscale ne doit jamais se faire au détriment de la sécurité personnelle. Le bon arbitrage n’est pas toujours celui qui génère le plus de cash aujourd’hui, mais celui qui protège votre trajectoire sur 10 ou 20 ans.

Faites donc bien attention à éviter les management fees sans prestations concrètes, un salaire versé par une holding passive, l'absence de documentation… Ces situations peuvent vous mener au redressement fiscal.

Erreur n°5 : Oublier la vision patrimoniale globale

Une holding ne sert pas uniquement à optimiser la rémunération. Elle doit s’intégrer dans une stratégie plus large :

transmission,

cession,

protection du conjoint,

investissement,

diversification.

Si elle n’est pensée qu’en angle fiscal court terme, son potentiel est sous-exploité. Dans une logique de holding familiale, les arbitrages de rémunération intègrent aussi des enjeux de transmission et de gouvernance.

Quels sont les risques fiscaux d’une holding mal structurée ?

Créer une holding est parfaitement légal. Le régime mère-fille, les management fees, l’arbitrage salaire/dividendes sont des mécanismes prévus par la loi.

En revanche, une holding mal pensée ou mal documentée peut exposer le dirigeant à des risques fiscaux réels.

L’objectif n’est pas de faire peur, mais de comprendre où se situe la frontière entre optimisation sécurisée et fragilité. Il convient aussi d’examiner l'erreurs apport-cession, qui impacte directement les décisions d’allocation.

Le risque d’abus de droit

L’administration fiscale peut invoquer l’abus de droit lorsqu’un montage est mis en place dans un but exclusivement fiscal, sans substance économique réelle.

Autrement dit, si la holding est créée uniquement pour réduire l’impôt, sans rôle stratégique, patrimonial ou opérationnel identifiable, elle peut être contestée.

Ce que l’administration regarde concrètement :

l’existence d’un véritable projet (groupe, investissement, transmission),

la réalité des fonctions exercées,

la cohérence entre les flux et l’activité.

En cas de requalification, les conséquences peuvent être lourdes : rappels d’impôt, intérêts de retard et majorations pouvant aller jusqu’à 80 % dans les cas les plus graves.

La holding “tuyau” sans substance

Une holding qui se contente de faire remonter des dividendes pour les redistribuer immédiatement, sans stratégie d’investissement ni pilotage du groupe, peut être perçue comme un simple intermédiaire artificiel.

Ce n’est pas le régime mère-fille qui pose problème. C’est l’absence de rôle actif ou patrimonial identifiable. Une holding animatrice doit pouvoir justifier de :

une fonction de direction ou de coordination,

décisions stratégiques formalisées,

une gestion réelle de la trésorerie du groupe.

Sans cela, la structure s’expose à des risques fiscaux en cas de contrôle.

La requalification des dividendes en salaire

Dans certains cas, l’URSSAF peut considérer qu’une partie des dividendes versés correspond en réalité à une rémunération du travail.

Ce sujet est particulièrement sensible :

pour les gérants majoritaires de SARL lorsque les dividendes dépassent 10 % du capital,

lorsque le dirigeant travaille à temps plein mais ne se verse aucun salaire,

lorsque les distributions sont très importantes et régulières.

Si une requalification intervient, cela entraîne des cotisations sociales rétroactives, majorées de pénalités. L’enjeu n’est donc pas seulement fiscal, mais aussi social.

4. Les management fees artificiels

Les conventions de prestations entre holding et filiales sont autorisées. Mais elles doivent correspondre à des services réels.

Les redressements interviennent généralement lorsque :

aucune convention écrite n’existe,

les prestations ne sont pas documentées,

les montants facturés sont disproportionnés par rapport à la taille du groupe,

la holding n’a aucun moyen humain ou matériel pour réaliser les services facturés.

Le non-respect des conditions du régime mère-fille

Le régime mère-fille permet une quasi-exonération des dividendes remontant d’une filiale vers sa holding.

Mais il repose sur des conditions précises :

détention minimale de 5 % du capital,

engagement de conservation de 2 ans,

sociétés soumises à l’impôt sur les sociétés.

Une cession trop rapide, une dilution involontaire ou une mauvaise déclaration peut remettre en cause le bénéfice du régime.

⚠️ Nouveauté 2026 : Taxe sur les actifs somptuaires en holding

La Loi de Finances 2026 a introduit une taxe de 20 % sur les actifs financiers des holdings détenant des biens considérés comme "somptuaires"

(yachts, jets privés, résidences de luxe n'étant pas affectés à l'exploitation).

Cette mesure vise spécifiquement les holdings "patrimoniales" sans activité économique réelle, utilisées principalement pour détenir des actifs personnels.

Source : Loi de Finances 2026, art. 7 (Loi n°2026-103 du 19/02/2026)

Comment sécuriser sa structure ?

Trois principes simples permettent de réduire drastiquement le risque :

Justifier chaque flux par une logique économique claire.

Formaliser les décisions importantes (conventions, procès-verbaux, arbitrages).

Réviser régulièrement la structure pour l’adapter à l’évolution de la situation.

Pour une analyse complète des erreurs fréquentes et des stratégies pour limiter les risques qui en découlent, consultez notre article sur les risques fiscaux des holdings.

Conclusion

Créer une holding pour se rémunérer peut s'avérer être autant un formidable levier qu’une complexité inutile. Cet outil juridique et fiscal prend tout son sens lorsqu’il s’inscrit dans une vision globale : organisation du groupe, optimisation de la rémunération du dirigeant, préparation d’une cession ou transmission, pilotage patrimonial dans le temps.

Dans une structure simple, la rémunération directe reste généralement la solution la plus cohérente. Dans un groupe structuré ou en phase de croissance, la holding devient souvent un véritable levier : meilleure circulation des flux, régime mère-fille, arbitrage entre salaire et dividendes, capitalisation en vue d’investissements futurs.

La clé n’est pas d’optimiser “le plus possible”, mais d’optimiser intelligemment, en cohérence avec votre vision à moyen et long terme. Une holding bien pensée crée de la valeur. Une holding mal structurée crée du risque.

Avertissement

Les informations présentées dans cet article sont issues de la pratique de Noun Partners et des cas les plus fréquemment rencontrés. Elles ne constituent pas un conseil personnalisé. La stratégie optimale de rémunération via une holding dépend de votre situation personnelle, de votre régime social et de vos objectifs patrimoniaux. Noun Partners recommande de consulter un conseiller en gestion de patrimoine avant toute décision structurante.

FAQ sur la rémunération via une holding

Peut-on se rémunérer uniquement en dividendes via une holding ?

Oui, c’est juridiquement possible si la société dispose de bénéfices distribuables. Toutefois, une rémunération exclusivement en dividendes n’ouvre aucun droit à protection sociale et peut fragiliser l’équilibre global de la stratégie du dirigeant.

La holding animatrice change-t-elle la rémunération du dirigeant ?

Le statut de holding animatrice ne modifie pas en soi les règles fiscales du salaire ou des dividendes. Il joue surtout un rôle dans d’autres domaines comme la structuration du groupe ou la transmission.

Quels sont les risques à sortir trop d’argent d’une holding ?

Des distributions excessives peuvent fragiliser la trésorerie du groupe et limiter les capacités d’investissement futures. Une stratégie de rémunération doit toujours s’inscrire dans une vision financière à moyen terme.

Faut-il privilégier le salaire ou les dividendes dans une rémunération en holding ?

Il n’existe pas de réponse universelle. Le choix dépend notamment de la protection sociale recherchée, de la situation du groupe et des objectifs patrimoniaux du dirigeant.

Peut-on se verser un salaire via une holding passive ?

En pratique, un salaire suppose l’exercice de fonctions réelles au sein de la société. Une holding doit démontrer une activité effective pour justifier une rémunération de dirigeant. Ce qui n’est pas le cas concernant une holding passive.

Comment sortir l’argent d’une holding sans risque fiscal ?

La sortie de trésorerie doit reposer sur des mécanismes juridiquement encadrés et cohérents avec l’activité réelle du groupe. L’absence de substance ou de justification peut exposer à des requalifications ou des sanctions.

Une stratégie de rémunération via holding est-elle définitive ?

Non. La rémunération d’un dirigeant évolue avec la croissance de l’entreprise, la composition du groupe et les projets personnels. Un arbitrage pertinent aujourd’hui peut nécessiter des ajustements dans quelques années.

Est-ce pertinent d’utiliser une holding quand on a plusieurs sociétés ?

Dans un groupe multi-sociétés, la cohérence des flux est un enjeu central. Une réflexion globale est souvent nécessaire pour éviter des stratégies contradictoires entre entités.

Sources de l’article :

URSSAF – Simulateur de dividendes 2026 – Cotisations sociales sur les dividendes des gérants majoritaires de SARL et règle des 10% du capital social [Mon-entreprise.urssaf.fr, janvier 2026]

Code général des impôts (CGI) – Article 145 – Régime fiscal des sociétés mères et filiales (conditions de détention minimum 5% du capital, délai de conservation 2 ans) [Legifrance.gouv.fr, version en vigueur depuis le 16 février 2025]

Code général des impôts (CGI) – Article 216 – Quote-part de frais et charges de 5% applicable au régime mère-fille [Legifrance.gouv.fr, version en vigueur depuis le 31 décembre 2023]

Les exemples chiffrés présentés dans cet article sont issus de cas clients réels anonymisés traités par Noun Partners entre 2024 et 2026.

Vous suivez régulièrement nos analyses patrimoniales ?

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Arbitrage salaire-dividendes en holding : méthode chiffrée selon votre statut (SAS/SARL) et votre bénéfice. Simulations 2026 pour +15 000 à +80 000 €/an.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)