.svg)

Retraite

Préparation d’un départ à la retraite d’un président de SASU et SAS

Le départ à la retraite d’un président de SASU ou de SAS nécessite quelques explications pour comprendre et préparer cette transition.

.svg)

Bon nombre des Français appréhendent le jour où ils devront mettre fin définitivement à leur vie professionnelle. Leur angoisse est généralement liée à la baisse des revenus et aux problèmes que cela implique. Généralement, leurs pensions retraite représentent entre 25% et 55% de leurs salaires d'activité.

Heureusement qu’il existe une solution ! Choisir le placement retraite le plus avantageux.

En France, des régimes de retraite obligatoire ont été mis en place. Mais chaque individu peut aussi choisir une épargne retraite complémentaire en fonction de sa situation professionnelle. Nous vous invitons à mieux comprendre le placement retraite afin de trouver la solution de placement qui vous convient.

Avant tout, une épargne retraite est un placement conçu pour aider un individu à mieux préparer sa retraite. Quel est son principe de fonctionnement ? Pendant sa vie active, un salarié est tenu de verser sur son compte ou sur un plan d’épargne des sommes d’argent. Le capital ainsi constitué est bloqué jusqu’à la fin de sa vie professionnelle.

Au moment de son départ à la retraite, l’épargnant peut demander le déblocage du fonds. Il a le droit de demander un versement en capital ou sous forme d’une rente viagère. La décision est à prendre en fonction de votre objectif.

Il faut effectivement souligner qu’il est possible de financer un projet important comme un voyage ou l’achat d’une résidence secondaire avec l’épargne ainsi constituée. Ainsi, si vous envisagez de partir à l’aventure ou de vous lancer dans l’investissement immobilier saisonnier, c’est un bon moyen de financement.

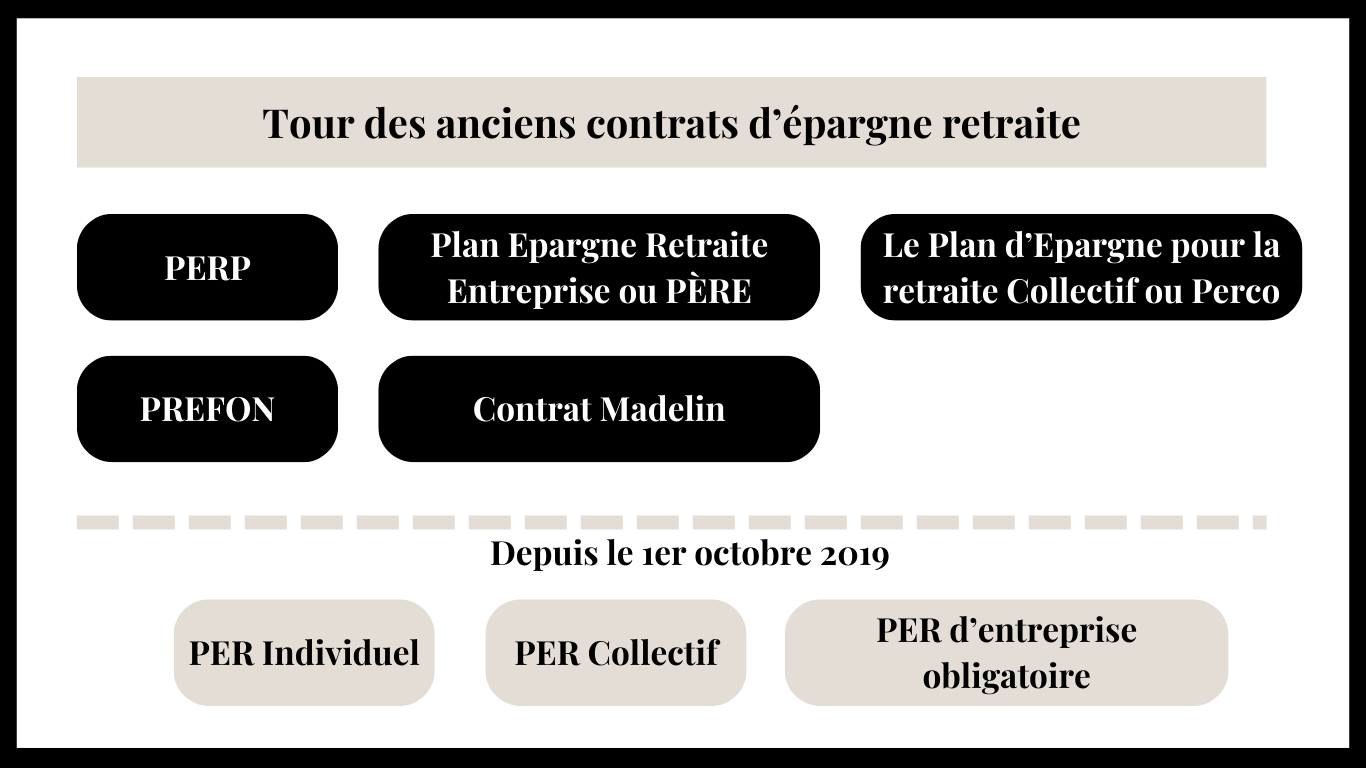

Autrefois, il existait plusieurs contrats d’épargne retraite pour ne citer que Madelin, Perp, Préfon et Perco. Actuellement, ils sont désormais regroupés en un seul produit nommé Plan d'Épargne Retraite (PER).

Madelin ou PER ? Le passage en SEL rebat cartes (plafonds, déductibilité, cash).

Ils sont nombreux et chaque offre avait ses atouts et ses inconvénients. Voici quelques informations concernant les anciens contrats d’épargne retraite.

C’est un contrat accessible à tout individu majeur avec ou sans activité professionnelle. Le produit est proposé par les banques, les organismes de prévoyance, les compagnies d’assurance ainsi que les diverses mutuelles. C’est un contrat d’épargne individuel et son fonctionnement est simple.

Le titulaire du contrat est tenu de faire des versements jusqu’à la fin de sa vie professionnelle. Le capital constitué sera ensuite transformé en rentes qui lui seront versées jusqu’à son décès.

Il existe 4 types de PERP dont les PERP à points, en euros, à gestion sécurisée et en gestion libre. Il est possible de souscrire plusieurs contrats à la fois à condition d’être une personne majeure.

C’est un placement destiné aux salariés du secteur privé. Son principe de fonctionnement est similaire à celui du PERP. Mais il s’agit d’un contrat collectif souscrit par la société dans le but de fidéliser les salariés et de les aider à améliorer leur niveau de vie à la retraite.

C’est un produit d’épargne collectif réservé aux salariés du secteur privé et aux dirigeants d’entreprise. L’adhésion automatique peut être appliquée si le règlement l’autorise. Cela dit, il faut toujours informer les salariés. Ces derniers ont le droit d’accepter ou de refuser et ils ont un délai de réflexion de 15 jours.

Concernant le support d’investissement, plusieurs options sont disponibles. Il peut s’agir de versements volontaires, dont le montant ne doit pas dépasser les 25% des revenus annuels bruts. Il est aussi possible de former le capital avec des comptes épargne temps (CET), des participations ou des contributions de l’employeur (abondements).

En général, les sommes versées sont bloquées jusqu’à la retraite. Toutefois, le déblocage anticipé est possible si l’épargnant présente un motif légitime.

C’est un produit d’épargne pour les salariés du secteur public. C’est le cas des agents de l’État, des militaires et réservistes, des agents de la fonction publique des hôpitaux, des agents des collectivités territoriales et des agents des établissements publics administratifs. Le PREFON revêt surtout l’aspect d’un contrat d’assurance retraite. Le capital constitué sera versé en rente viagère qui sera ajoutée à la pension de retraite.

Le contrat Madelin est dédié aux travailleurs non salariés, c’est-à-dire ceux qui exercent une profession libérale comme les artisans et les commerçants. Le produit permet à ces derniers de profiter d’une protection sociale. Il faut dire que ces travailleurs indépendants sont exposés à de nombreux risques comme une perte d’emploi.

Le plus grand atout du contrat Madelin, c’est qu’il garantit plusieurs avantages fiscaux. A titre d’exemple, les cotisations versées sont déductibles sur le revenu imposable. Notons qu’il existe plusieurs types de contrat Madelin. Il faut citer, entre autres, le contrat de perte d’emploi, le contrat Mutuelle qui se présente comme une complémentaire santé ainsi que le contrat de prévoyance.

En vigueur depuis le 1er octobre 2019, le PER est censé être un meilleur placement financier. Il est né d’une réforme adoptée au Sénat au mois de février 2019. Il va substituer aux différents produits d’épargne retraite mentionnés précédemment et ses caractéristiques sont mentionnées dans l’article 20 du projet de loi PACTE.

Le Plan d’Epargne Retraite est un système d’épargne retraite conçu dans le but d’harmoniser les dispositifs existants et de les rendre transférables. Les salariés peuvent placer l’ensemble de leurs épargnes dans ce dispositif.

Qu’en est-il de la situation des détenteurs des anciens dispositifs comme Madelin et PERP ? Ils ont le droit de demander le transfert de leurs fonds sur un PER. Il est aussi possible de transférer le contrat d’assurance-vie jusqu’au 1er janvier 2023.

En ce qui concerne la fiscalité, tous les avantages sont conservés. En effet, les versements volontaires seront toujours déduits de la base imposable, dans la limite du plafond fixé. Les versements obligatoires sont aussi déductibles du bénéfice imposable.

Qu’en est-il des primes de participation et d’intéressement ? Elles sont exonérées d’impôt sur le revenu. Le montant de cotisations sociales sera aussi réduit à hauteur de 75% du PASS lorsqu’il est versé dans un PER d’entreprise collectif ou obligatoire.

En revanche, la rente et le capital sont imposables à la sortie. Ils sont soumis au barème progressif de l’impôt sur le revenu. Il est important de souligner qu’en cas de sortie en rente viagère, un abattement de 10% sera en vigueur. Le taux de prélèvements sociaux est aussi limité à 40% pour les retraités de 60 à 69 ans. Si vous êtes plus âgé, il sera de 30%.

Avant tout, il faut souligner que vous pouvez ouvrir votre Plan Epargne Retraite à tout moment. Le mieux est de s’y lancer très tôt afin de former un capital important au moment du départ à la retraite.

Il est à noter que ce produit d’épargne est accessible à toute personne physique domiciliée en France. Il est aussi disponible auprès de plusieurs banques, mutuelles ou compagnies d’assurance.

Après ce panorama des solutions retraite, découvrez en 5 raisons pourquoi le PER est particulièrement adapté aux professions libérales.

Les conditions d’adhésion sont souvent les mêmes. En revanche, les frais imposés et les conditions de déblocage des fonds peuvent varier d’un contrat à un autre. Il faut donc se renseigner à l’avance.

Si vous devez demander un déblocage anticipé, il est primordial de disposer d’un motif légitime. Pour obtenir gain de cause, il faut adresser une demande par lettre recommandée avec accusé de réception à l’organisme qui gère votre contrat de PER. Il est à noter que la fiscalité qui s’applique est différente lors d’une sortie anticipée. Pensez aussi à vous renseigner sur le sujet avant la souscription.

Le PER regroupe trois types de produits d'épargne ayant chacun leurs particularités. Découvrez lesquels.

C’est un contrat d’épargne retraite accessible à tous les Français et ce, peu importe leur situation professionnelle et leur âge. Vous pouvez souscrire ce produit auprès d’un établissement financier ou d’un organisme d’assurance.

En réalité, le PER individuel ou PERIN a supplanté le PERP et le contrat Madelin. Il a pour fonction d’accueillir les versements effectués par l’épargnant. Il peut s’agir d’un versement personnel. Mais il se peut aussi que ce soit le fruit d’une conversion de droits CET ou la valeur des jours de repos non pris.

Le Plan d’Epargne Retraite d’entreprise collectif est accessible aux salariés. C’est un plan d’épargne à long terme qui remplace le Perco. Il permet aux employés d’une entreprise de faire des économies tout au long de leur vie active.

L’adhésion à ce contrat d’épargne peut être automatique. Cela dit, les employeurs sont tenus d’aviser les salariés et de prendre en compte leurs avis. La souscription doit en effet rester facultative.

Une société peut proposer le PER collectif à ses employés même si elle n’a pas encore mis en place un Plan d’Epargne Entreprise. Elle est aussi en droit d’exiger une condition d’ancienneté de 3 mois maximum avant d’approuver la souscription.

Il est important de souligner qu’un salarié peut demander le transfert de son PER d’entreprise collectif lorsqu’il change de société. Le transfert du contrat en PER Individuel est aussi possible.

Comme son nom l’indique, c’est un plan d’épargne retraite auquel, les salariés d’une entreprise doivent adhérer. En général, il est destiné à une certaine catégorie d’employés, choisis selon des critères objectifs.

Selon les statistiques, les revenus peuvent baisser jusqu’à 60%, voire 70%, à la retraite. Voilà pourquoi, il faut épargner et le plus tôt serait le mieux. Le but est de se constituer un complément de revenus.

Actuellement, de nombreux produits d’épargne sont disponibles pour ne citer que les livrets. Mais ils sont loin d’être suffisants puisque leur rendement reste faible. L’épargne retraite se présente comme un placement efficace. Découvrez les avantages d’opter pour ce système de placement.

En effet, le premier atout du PER, c’est qu’il vous permet d’avoir un complément de revenu intéressant. De plus, les conditions de déblocage du capital sont flexibles. En cas d’achat d’une résidence principale par exemple, il est possible d’accéder aux fonds de façon anticipée.

Le déblocage du capital est aussi autorisé si l’épargnant fait face à une situation difficile. C’est le cas du décès du conjoint, du surendettement, de la fin des droits au chômage ou encore d’une invalidité.

Pour couronner le tout, il y a un large choix en ce qui concerne le mode de gestion du contrat d’épargne retraite. Il est possible de confier l’opération à un tiers de confiance ou à un professionnel en gestion de patrimoine.

Le régime fiscal du PER est particulièrement intéressant. A titre d’exemple, les versements individuels volontaires et les versements obligatoires en entreprise sont déductibles du revenu imposable. À la sortie donc, l’épargnant profite pleinement de son épargne.

Peu importe votre objectif en souscrivant un contrat d’épargne retraite, vous pouvez disposer de vos fonds à tout moment sous certaines conditions. Il suffit de bien choisir votre PER pour éviter les problèmes.

Comment trouver le meilleur Plan Epargne Retraite ? Pour obtenir un contrat avantageux et adapté à vos attentes, vous devez comparer plusieurs offres en tenant compte des critères importants. Voici justement les éléments clés qu’il faut considérer.

Comme il a été mentionné précédemment, chaque banque et assureur impose des frais variés. Lorsqu’ils sont trop importants, ils pourraient réduire le montant du capital. Voilà pourquoi, vous devez à tout prix comparer les tarifs proposés dans chaque contrat. Il faut porter une attention particulière aux frais de gestion, d’arrérage, d’arbitrage et de versements.

À première vue, c’est un détail insignifiant vu que gérer son contrat d’épargne retraite ne devrait pas être une tâche difficile. Pourtant, si vous voulez faire fructifier votre économie, il faudra prêter attention aux choix disponibles en matière de gestion du contrat. L’idéal est d’opter pour un contrat qui favorise la gestion sur-mesure.

C’est un point important, car si pour une raison ou une autre, vous souhaitez mettre un terme au contrat, vous devrez respecter les conditions en vigueur. Avant de finaliser la souscription donc, pensez à bien vérifier les clauses y afférentes.

Pour aller plus loin, consultez mon article “Comment augmenter ses revenus à la retraite”, ou les sujets suivants :

Il n’est jamais trop tôt pour se renseigner sur le placement retraite. Cet investissement dispose de nombreux avantages et permet une :

Il n’y a pas de « meilleur » placement épargne retraite, car tout dépend des objectifs personnels, de la situation financière et du profil de risque de chaque individu. Cependant, voici quelques placements populaires en France pour la retraite, chacun avec ses avantages et inconvénients :

Avantages du placement retraite PER

L’inconvénient du PER

Les avantages :

L’inconvénient principal de l’assurance vie

Les avantages du PER collectif

Inconvénient du PER Collectif

Moins flexible qu’une assurance vie pour les retraits anticipés en dehors des cas prévus par la loi (décès, invalidité, chômage, etc.).

Les avantages de la SCPI

Inconvénient de l’épargne retraite en SCPI

Avantages

Les inconvénients de l’investissement locatif comme placement retraite

Le PER est souvent recommandé pour bénéficier des déductions fiscales immédiates, tandis qu'une assurance vie offre plus de flexibilité. Le meilleur choix dépendra des besoins et de la stratégie de placement retraite à long terme.

En partant des hypothèses suivantes :

| Épargne (en €) | PER (Rente avec 3 %/an) | Assurance Vie (Rente avec 2 %/an) | SCPI (Rente avec 4,5 %/an) |

|---|---|---|---|

| 5 000 | 150 €/an (12,5 €/mois) | 100 €/an (8,3 €/mois) | 225 €/an (18,75 €/mois) |

| 10 000 | 300 €/an (25 €/mois) | 200 €/an (16,7 €/mois) | 450 €/an (37,5 €/mois) |

| 15 000 | 450 €/an (37,5 €/mois) | 300 €/an (25 €/mois) | 675 €/an (56,25 €/mois) |

| 20 000 | 600 €/an (50 €/mois) | 400 €/an (33,3 €/mois) | 900 €/an (75 €/mois) |

| 25 000 | 750 €/an (62,5 €/mois) | 500 €/an (41,7 €/mois) | 1 125 €/an (93,75 €/mois) |

| 30 000 | 900 €/an (75 €/mois) | 600 €/an (50 €/mois) | 1 350 €/an (112,5 €/mois) |

| 35 000 | 1 050 €/an (87,5 €/mois) | 700 €/an (58,3 €/mois) | 1 575 €/an (131,25 €/mois) |

| 40 000 | 1 200 €/an (100 €/mois) | 800 €/an (66,7 €/mois) | 1 800 €/an (150 €/mois) |

| 45 000 | 1 350 €/an (112,5 €/mois) | 900 €/an (75 €/mois) | 2 025 €/an (168,75 €/mois) |

| 50 000 | 1 500 €/an (125 €/mois) | 1 000 €/an (83,3 €/mois) | 2 250 €/an (187,5 €/mois) |

Explications :

Le tableau montre que plus l'épargne est élevée, plus la rente est significative. Le SCPI est en tête en termes de rendement, mais il s'accompagne également de risques plus importants comparés au PER ou à l'assurance vie.

Le premier réflexe de nombreux Français lorsqu’il est question de leur retraite est de faire appel à leur banquier. Ce dernier est en mesure de les informer et d’ouvrir un PER ou une Assurance Vie dans leur établissement bancaire.

Toutefois, il ne faut pas oublier qu’un conseiller bancaire proposera toujours les produits de son établissement. C’est la raison pour laquelle il est plus judicieux de faire appel à un conseiller en gestion indépendant qui pourra étudier la situation de son client et faire les simulations pour trouver le produit le plus approprié.

Prenez rendez-vous avec Noun Partners pour trouver le placement retraite le plus avantageux pour vous.

Pour aller plus loin

Bonne lecture !

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez :

- Plus de 10 optimisations concrètes et actionnables

- Comment structurer votre activité pour payer moins

- Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :