Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

29/12/2022

•

0

min

Mise à jour le

20/5/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

La société d'exercice libéral permet de conserver les bénéfices dans la structure, optimisant ainsi la fiscalité.

Le passage de BNC vers une structure sociétaire nécessite un agrément, un dépôt de capital et des publications légales.

En 2026, les nouvelles règles fiscales distinguent rémunération de direction et activité libérale pour les associés de SEL.

Les professionnels libéraux peuvent vendre ou apporter leur cabinet à leur personne morale.

Le dispositif d'amortissement fiscal du fonds libéral (art. 39 1-2° CGI) a été prorogé par la LF 2026 jusqu'au 31 décembre 2029, avec une mesure anti-abus excluant les acquisitions auprès d'entreprises liées (art. 39, 12 CGI).

Introduction

Le choix entre exercice en nom propre (BNC)et création d'une structure à l'IS réservée aux professions libérales réglementées dépend de multiples critères : niveau de revenus, objectifs patrimoniaux, tolérance à la complexité administrative.

En 2026, ce choix s'est complexifié avec l'entrée en vigueur de nouvelles règles fiscales : imposition en BNC des rémunérations techniques, fin de la tolérance des 5%, obligation de dissocier rémunération libérale et mandat de gérance. Ce guide comparatif vous livre les éléments clés pour évaluer votre situation selon votre régime fiscal actuel et vos besoins.

Comment ce médecin libéral est passé de 44% à 52% de net dans la poche grâce au passage en SELARL

Le sigle BNC (Bénéfices Non Commerciaux) désigne un mode d'exercice en nom propre où le professionnel libéral exerce son activité en tant qu'entrepreneur individuel, avec une imposition directe à l'impôt sur le revenu (IR) sur l'intégralité de ses bénéfices.

La SELARL (Société d'Exercice Libéral à Responsabilité Limitée) est une structure sociétaire réservée aux professions libérales réglementées. Le professionnel exerce donc en société, avec une imposition à l'impôt sur les sociétés (IS) et une responsabilité limitée aux apports. La différence fondamentale réside dans la séparation patrimoniale et le régime fiscal.

BNC, micro-BNC, SELARL : les définitions

BNC : En entreprise individuelle, la totalité du revenu net de l'activité est soumise aux cotisations sociales et à l'imposition sur le revenu selon le Code Général des Impôts (CGI). Il n'y a pas de « pare-feu fiscal » : ce qui rentre est taxable en totalité. Votre responsabilité personnelle est illimitée : la moindre défaillance entraîne votre responsabilité sur le passif. La résidence principale bénéficie d'une protection spécifique depuis 2015 dans certaines conditions, mais le reste du patrimoine peut rester exposé selon la situation.

Le régime micro-BNC peut être utilisé en début d'activité lorsque le chiffre d'affaires reste sous les seuils légaux. Il permet un abattement forfaitaire, mais ne permet pas de déduire les charges réelles, ce qui peut limiter l'optimisation fiscale.

SELARL : La Société d'Exercice Libéral est une structure pensée pour les professions libérales réglementées souhaitant exercer leur activité dans un cadre plus souple et sécurisé. Elle combine les atouts d'une société de capitaux (responsabilité limitée aux apports, optimisation fiscale et sociale) avec les exigences propres aux métiers libéraux.

Tableau comparatif BNC vs SELARL

{{component_cta}}

Exemple concret

Un professionnel réalisant 150 000€ de chiffre d'affaires avec 40 000€ de charges n'aura pas la même base imposable selon qu'il exerce en entreprise individuelle ou dans un cadre sociétaire. En activité libérale individuelle, la totalité du bénéfice net (110 000€) est soumise aux cotisations et à l'IR. Dans une structure à l'IS, le praticien peut moduler les flux financiers vers le dirigeant et capitaliser une partie dans la personne morale.

Micro-BNC vs déclaration contrôlée : quel régime choisir ?

En début d'exercice, certains professionnels libéraux peuvent choisir le régime micro-BNC dès lors que leur chiffre d'affaires reste sous les seuils de chiffres d’affaires. Ce régime applique un abattement forfaitaire pour vos charges et simplifie la déclaration, mais il devient moins intéressant dès que vos charges réelles (loyer, matériel, assistant, logiciels) augmentent.

À l'inverse, la déclaration contrôlée permet de déduire les charges effectivement supportées et de mieux piloter votre base imposable année après année. En pratique, la question n'est pas seulement "micro ou réel", mais : quelle option fiscale minimise le coût fiscal et social compte tenu de votre activité, de votre niveau de frais et de votre trajectoire (installation, croissance, association). Le passage d'un régime à l'autre est possible selon l'évolution de votre profession et de votre niveau de revenus.

Fiscalité : impôt sur le revenu vs impôt sur les sociétés

Fiscalité en BNC

En activité libérale individuelle, la totalité du bénéfice net est soumise aux cotisations sociales (souvent autour de 45% selon votre caisse et votre situation) et à l'impôt sur le revenu selon le barème progressif (jusqu'à 45%). Il n'y a pas de possibilité de conserver des excédents dans une structure pour les réinvestir : tout est imposé l'année de réalisation.

Depuis 2024, les rémunérations des associés provenant de leurs activités libérales au sein d'une SEL sont imposées dans la catégorie du régime des bénéfices non commerciaux (BNC), ce qui influence le choix du statut pour les professionnels libéraux. Pour des informations détaillées sur ce sujet, consultez notre article sur la fiscalité des professions libérales.

Fiscalité en SELARL

La fiscalité en SELARL est très différente. Lorsque cette structure est soumise à l'impôt sur les sociétés (IS) :

les versements au dirigeant sont imposés à l'IR et soumis à cotisations,

tandis que les bénéfices non distribués sont imposés à l'IS (15% jusqu'à 42 500€, puis 25%), mais échappent aux charges sociales et à l'IR personnel.

Cette trésorerie professionnelle peut servir à investir, distribuer une rémunération complémentaire ou développer un patrimoine professionnel.

IS : taux, option et calendrier (en clair)

Dans un cadre sociétaire à l'IS, il faut raisonner avec un calendrier : l'impôt est calculé sur le résultat de l'année, puis la trésorerie restante peut être conservée dans la personne morale ou utilisée pour verser des sommes au dirigeant.

Il n'existe pas une seule "bonne" répartition : tout dépend de vos besoins personnels, de vos objectifs patrimoniaux et de votre niveau de protection sociale. L'enjeu est d'opter pour une stratégie cohérente et économique dans la durée, plutôt que de maximiser un gain ponctuel.

À retenir : plus vous pouvez conserver une part du résultat net dans l'organisation juridique, plus la comparaison avec l'exercice en nom propre devient favorable, sous réserve de supporter la complexité et les coûts fixes.

Comment fonctionne la rémunération en SELARL depuis la réforme 2026 ?

Confirmation de l'imposition en BNC

La réponse ministérielle du 10 février 2026 (JO)a confirmé que les rémunérations des associés de SEL perçues au titre de leur activité libérale technique restent imposées en BNC, conformément à la doctrine fiscale entrée en vigueur le 1er janvier 2024.

Obligation de dissociation : technique vs gérance

Depuis 2026, les associés de SEL doivent distinguer deux types de revenus professionnels :

Rémunération technique (activité libérale) → Imposition en BNC (formulaire 2035)

Rémunération de gérance (mandat social) → Imposition en Traitements et salaires (article 62 CGI)

Si la distinction ne peut être établie clairement, l'administration fiscale peut imposer l'ensemble selon l'article 62 du CGI.

Fin de la tolérance administrative des 5%

L’arrêt du Conseil d'État du 8 avril 2025 a supprimé la règle pratique permettant d'imposer forfaitairement 5% de la rémunération totale en traitements et salaires. Chaque professionnel doit désormais justifier précisément la répartition.

Documentation recommandée à établir :

Fiches de poste détaillées

Procès-verbaux d'AG actant la répartition

Suivi du temps de travail

Contrats distincts

Risque : En cas de contrôle fiscal sans justification, vous êtes exposé à un redressement.

Suppression de l'abattement de 10%

Depuis le 1er janvier 2025, les rémunérations imposées en BNC (activité technique) ne bénéficient plus de l'abattement forfaitaire de 10% pour frais professionnels.

Complexité administrative accrue

La réforme 2026 impose une documentation renforcée :

distinction comptable des flux,

multiples déclarations fiscales (2035 + liasse société + déclaration TS),

conservation de preuves.

Un accompagnement par un expert-comptable spécialisé en professions libérales est fortement recommandé pour naviguer dans ce cadre juridique.

Quels sont les avantages et les inconvénients du BNC ?

Les avantages du statut BNC

Les trois principaux avantages sont :

La simplicité administrative : déclaration 2035 à remplir, pas de formalités de création, comptabilité allégée.

Une gestion simple : coûts fixes faibles, pas d'AG ou de PV, flexibilité maximale dans la gestion.

Un statut adapté aux petits revenus : optimal pour revenus < 80 000€/an, pas de capital social requis.

Les inconvénients du BNC

En contrepartie, ce statut présente 5 principaux inconvénients :

Des charges sociales sur 100% des bénéfices : cela peut représenter une part importante du bénéfice (souvent autour de 45% selon votre caisse), aucune optimisation possible.

Un impôt sur le revenu intégral : la totalité de vos revenus est imposée au barème progressif (jusqu'à 45%) + CEHR dès 250K€.

Une responsabilité illimitée : votre patrimoine personnel est engagé en cas de dettes professionnelles.

Une absence de capitalisation : il est impossible de conserver des bénéfices dans une structure.

Une transmission complexe : la cession de patientèle est soumise à une plus-value professionnelle.

Quels sont les avantages et inconvénients de la SELARL ?

Les avantages de la SELARL

Voici les avantages que présente la SELARL :

Une responsabilité limitée : votre patrimoine personnel protégé, seul le capital social est engagé.

Un pilotage fiscal : IS à 15-25%, les flux financiers vers le dirigeant sont principalement soumis à cotisations sociales selon leur structuration.

Une capitalisation : les bénéfices non distribués conservés dans la personne morale, vous bénéficiez d’une trésorerie professionnelle disponible pour investir ou préparer votre retraite.

Une transmission facilitée : vous pouvez réaliser une cession progressive de parts et intégrer de nouveaux associés.

Une crédibilité renforcée : c’est une structure professionnelle, qui facilite l'accès au crédit.

La capacité à investir via la personne morale (immobilier, épargne salariale, assurance vie professionnelle) constitue également un levier stratégique à long terme pour le développement patrimonial.

L’avantage majeur de la SELARL : investir, épargner, préparer la retraite

L'un des intérêts d'une structure à l'IS est de faciliter une stratégie d'investissement et d'épargne à horizon long terme. Conserver une partie des excédents dans l'organisation peut permettre d'investir (matériel, locaux professionnels, projets de développement) sans repasser immédiatement par une imposition personnelle lourde. Cela ne signifie pas que tout est "moins taxé" : l'enjeu est de mieux maîtriser le tempo (ce que vous sortez, quand vous le sortez) et de construire une trajectoire plus stable de retraite et de protection sociale.

Dans certains cas, cette approche crée une économie globale sur plusieurs années (plutôt qu'un gain immédiat). Mais elle implique aussi des contraintes : coûts fixes, gouvernance, justification des fonctions et arbitrages à sécuriser avec votre expert-comptable.

Les inconvénients de la SELARL

Et voici les inconvénients que vous rencontrerez si vous choisissez d’exercer en SELARL :

La complexité administrative : la documentation exigée a été renforcée depuis 2026. Vous devez produire de multiples déclarations fiscales et répondre à des obligations légales strictes (AG, PV, publications).

La double nature des flux : vous devez distinguer et justifier les flux technique/gérance, à défaut, vous êtes exposé à un risque de redressement.

Des coûts fixes importants : les frais d’expert-comptable et/ou de CGP (2 500-5 000€/an), les frais de création (~1 500€) et les assurances majorées.

L’encadrement juridique strict : l’agrément à l’Ordre et le respect de la déontologie sont obligatoires. Vous êtes également soumis à des contraintes de capital social.

À savoir : le dispositif d'amortissement fiscal du fonds libéral a été prorogé par la LF 2026 (LOI n°2026-103 du 19/02/2026). Les acquisitions réalisées jusqu'au 31/12/2029 peuvent bénéficier de l'amortissement sur 10 ans, avec une mesure anti-abus excluant les acquisitions auprès d'entreprises liées (art. 39, 12 CGI). Cela sort du dispositif les opérations de « vente à soi-même » entre un praticien BNC et sa propre SELARL.

Le passage dans ce cadre d'exercice peut devenir pertinent entre 80 000 et 120 000€ de revenus annuels. Ces repères varient selon votre situation familiale, vos charges déductibles, votre capacité à capitaliser et vos autres revenus.

Pour vous aider à bien comprendre les avantages et inconvénients de ces deux statuts, voici un tableau récapitulatif :

BNC vs SELARL

Amortir le fonds libéral : un levier fiscal majeur pour les acquisitions (2022-2029)

Quand un professionnel libéral rachète une patientèle, il engage souvent plusieurs centaines de milliers d'euros. Ce qu'il ignore parfois, c'est qu'une partie significative de ce prix peut être déduite fiscalement chaque année pendant dix ans. Le mécanisme s'appelle l'amortissement du fonds libéral et il a été prorogé par la loi de finances 2026 jusqu'au 31 décembre 2029.

Le principe : 10 % par an sur 10 ans

L'article 39, 1-2° alinéa 3 du CGI autorise, à titre dérogatoire, la déduction comptable et fiscale de l'amortissement des éléments incorporels du fonds libéral (clientèle, patientèle, nom professionnel) lorsqu'ils ne peuvent être évalués isolément. Concrètement, si vous acquérez une patientèle à 300 000 €, vous déduisez 30 000 € de votre résultat imposable chaque année pendant 10 ans.

Ce dispositif s'applique aux « petites entreprises » au sens de l'article L. 123-16 du Code de commerce, soit la quasi-totalité des cabinets libéraux (plafonds 12 M€ de CA, 6 M€ de bilan, 50 salariés).

Une fenêtre temporelle précise : 1er janvier 2022 – 31 décembre 2029

Le dispositif initial, introduit par la loi de finances 2022, visait les fonds acquis entre le 1er janvier 2022 et le 31 décembre 2025. La loi de finances 2026 (LOI n°2026-103 du 19/02/2026) a prorogé la fenêtre de quatre années supplémentaires, jusqu'au 31 décembre 2029. Les praticiens qui envisagent un rachat de cabinet disposent donc d'une visibilité étendue pour structurer leur acquisition.

La mesure anti-abus : pas de « vente à soi-même »

Le dispositif exclut expressément les acquisitions réalisées auprès d'une entreprise liée au sens de l'article 39, 12 du CGI. Autrement dit, un praticien exerçant en BNC qui vendrait sa propre patientèle à sa SELARL dont il est l'associé majoritaire ne peut pas bénéficier de l'amortissement sur le fonds ainsi transféré. Cette exclusion concerne la plupart des schémas d'optimisation individuelle où le praticien est des deux côtés de la transaction.

L'impact chiffré : une économie qui dépend de votre fiscalité

Pour une patientèle acquise 300 000 €, l'amortissement annuel de 30 000 € génère une économie d'impôt proportionnelle à votre taux marginal. À l'IS (SELARL), l'économie atteint environ 7 500 € par an (taux 25 %), soit près de 75 000 € cumulés sur dix ans. À l'IR en BNC, l'économie dépend de la tranche. Cela peut aller jusqu'à 13 500 € par an dans la tranche à 45 %.

Quand le dispositif est-il pertinent ?

Le cas d'usage typique est le rachat d'un cabinet auprès d'un confrère tiers par une SELARL nouvellement créée. Le praticien repreneur bénéficie alors de l'amortissement sur dix ans, ce qui améliore significativement la rentabilité fiscale de l'opération. Cela représente souvent l'équivalent d'une année de résultat net sur la période d'amortissement.

À l'inverse, si vous envisagez un passage en société via apport ou vente à votre propre structure, ce levier vous échappe. D'autres outils d'optimisation existent dans ce cas (report d'imposition, compte courant d'associé).

Quels sont les impacts fiscaux du passage de BNC à SELARL ?

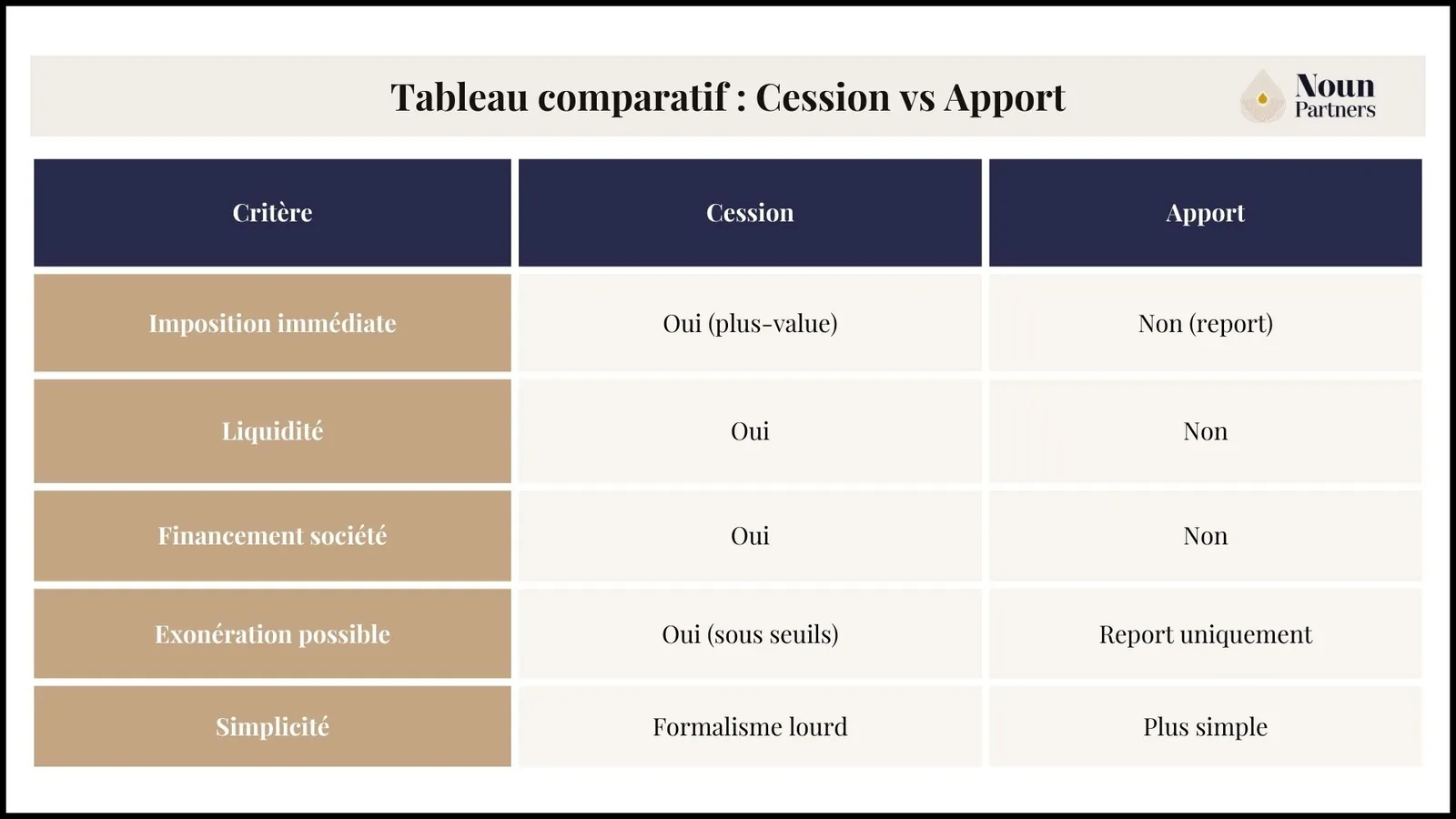

Le changement de statut entraîne des conséquences fiscales qu'il convient d'anticiper. Deux options fiscales principales existent pour transférer votre patientèle ou fonds libéral.

Les 4 choix à faire avant de passer en société

Avant même de choisir entre cession et apport, il faut clarifier plusieurs options structurantes :

Choix sur le périmètre : transférez-vous uniquement la patientèle / le fonds / le cabinet ou aussi certains contrats (bail, matériel, personnel) ?

Choix sur le mode de transfert : cession (vente) ou apport (remise en échange de titres). Le choix influence l'acte, la fiscalité de la plus-value et le financement.

Choix sur la trésorerie : souhaitez-vous verser un prix (si cession) pour récupérer du cash personnel ou privilégier une neutralité fiscale (si apport) ?

Choix sur le rythme : passage "d'un coup" ou transition progressive selon l'activité et le calendrier administratif (Ordre, banque, comptabilité).

Ces choix se traitent idéalement avec une simulation comparative, car ils impactent directement l'impôt, les cotisations et la capacité à capitaliser dans l'organisation juridique.

Focus : vente vs apport de patientèle à votre SELARL

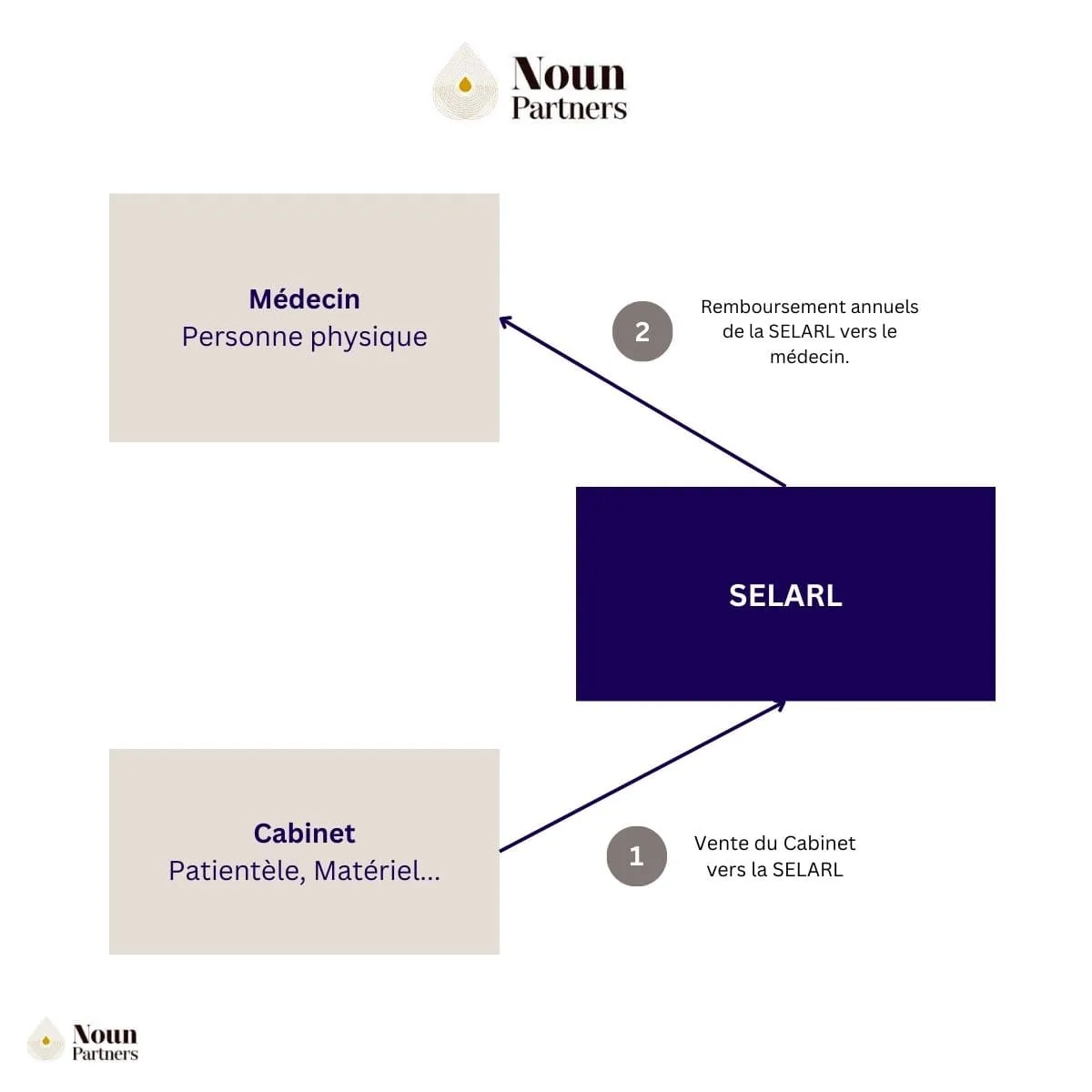

Option 1 : Vente de la patientèle à votre SELARL

Vous vendez votre cabinet à votre société, générant une plus-value professionnelle imposable jusqu'à 63,6 % (IR 45 % + prélèvements sociaux 18,6 % depuis la LFSS 2026, loi n°2025-1403 du 30/12/2025 art. 12). Une exonération est possible si vos recettes moyennes sur 2 ans sont < 90K€ ou entre 90-126K€ si vous exercez depuis plus de 5 ans.

L’intérêt pour vous : votre société achète “à crédit” cette patientèle. Cela vous permet ensuite de récupérer le montant de cette vente au fil des versements, que vous êtes libre de déterminer, tout en optimisant votre régime fiscal.

Option 1 : Vente de la patientèle à votre SELARL

Concrètement :

Vous vendez votre cabinet médical à votre nouvelle société.

Vous permettez à votre société de vous acheter votre cabinet à crédit. C’est-à-dire qu’elle ne vous paie pas immédiatement, mais plus tard, optimisant ainsi votre régime fiscal.

Chaque année, en fonction des bénéfices, votre société vous rembourse une partie du prêt (vous définissez ce montant), ce qui impacte positivement votre régime fiscal.

Cette solution est intéressante si :

Votre cabinet est exploité depuis au moins 2 ans.

Votre taux d’imposition à l’impôt sur le revenu du praticien est supérieur à 31.40 % (les plus-values sur la valeur du cabinet sont taxées à 31.40%).

Optionnel : vous avez préalablement acheté ce cabinet à un autre praticien (assiette d’imposition réduite).

À noter : les droits d'enregistrement dus par l'acheteur (la SELARL) suivent le barème en vigueur depuis le 01/01/2026 (art. 719 CGI modifié par LOI n°2026-103 du 19/02/2026, art. 42) : 0 % jusqu'à 23 000 €, 2 % de 23 000 à 107 000 €, 0,60 % de 107 000 à 200 000 €, 2,60 % au-delà. Pour un cabinet cédé à 300 000 €, les droits s'élèvent à environ 4 838 €.

Il existe également une seconde option.

Option 2 : Apport de la patientèle à votre SELARL

Vous apportez votre fonds à votre société en échange de parts sociales. Aucune imposition immédiate : l'article 151 octies du CGI permet un report de la plus-value sous 3 conditions :

Apport de l'ensemble des éléments de votre activité

Poursuite de l'activité dans la société pendant 3 ans minimum

Conservation des parts pendant 3 ans minimum

Avantages : pas d'imposition immédiate, pas de besoin de financement. Inconvénients : pas de liquidité, engagement conservation 3 ans

L'apport est généralement moins avantageux fiscalement pour les professionnels souhaitant conserver leur activité à long terme dans le montage sociétaire.

À partir de quand faut-il envisager un passage en SELARL ?

Repères indicatifs : 80 000€ à 120 000€

Le passage en société mérite d'être étudié sérieusement entre 80 000€ et 120 000€ de bénéfices annuels nets, selon votre capacité à capitaliser une partie des revenus dans la structure. En dessous, les coûts fixes peuvent absorber une partie des économies fiscales. Au-delà, l'écart peut devenir plus significatif.

Ces repères varient selon votre situation familiale, vos charges déductibles, votre capacité à capitaliser, vos autres revenus et vos objectifs patrimoniaux.

Exemple pratique illustratif : chirurgien-ophtalmologiste - 300 000€

Contexte : marié, 2 enfants, résultat avant rémunération 300 000€ Stratégie avec sa société : conservation de 50% en trésorerie professionnelle (150 000€), distribution de 150 000€.

Comparaison :

En exercice individuel, la totalité du résultat (300 000€) est soumise aux cotisations sociales et à l'IR (barème progressif + CEHR). Le professionnel conserve environ 152 000€.

Dans une structure à l'IS, seuls les flux vers le dirigeant (150 000€) sont soumis aux cotisations et à l'IR. Les 150 000€ capitalisés subissent l'IS (15-25%), mais échappent aux charges sociales. Le professionnel conserve environ 150 000€ de rémunération + 127 500€ en trésorerie société.

Écart estimé : environ 45 000€ par an de trésorerie globale supplémentaire disponible, soit ~500 000€ sur 10 ans, 1M€ sur 20 ans.

Cette simulation repose sur des hypothèses simplifiées (répartition 50/50, barèmes 2026, absence d'autres revenus, situation familiale type). Les montants réels dépendent de nombreux paramètres individuels.

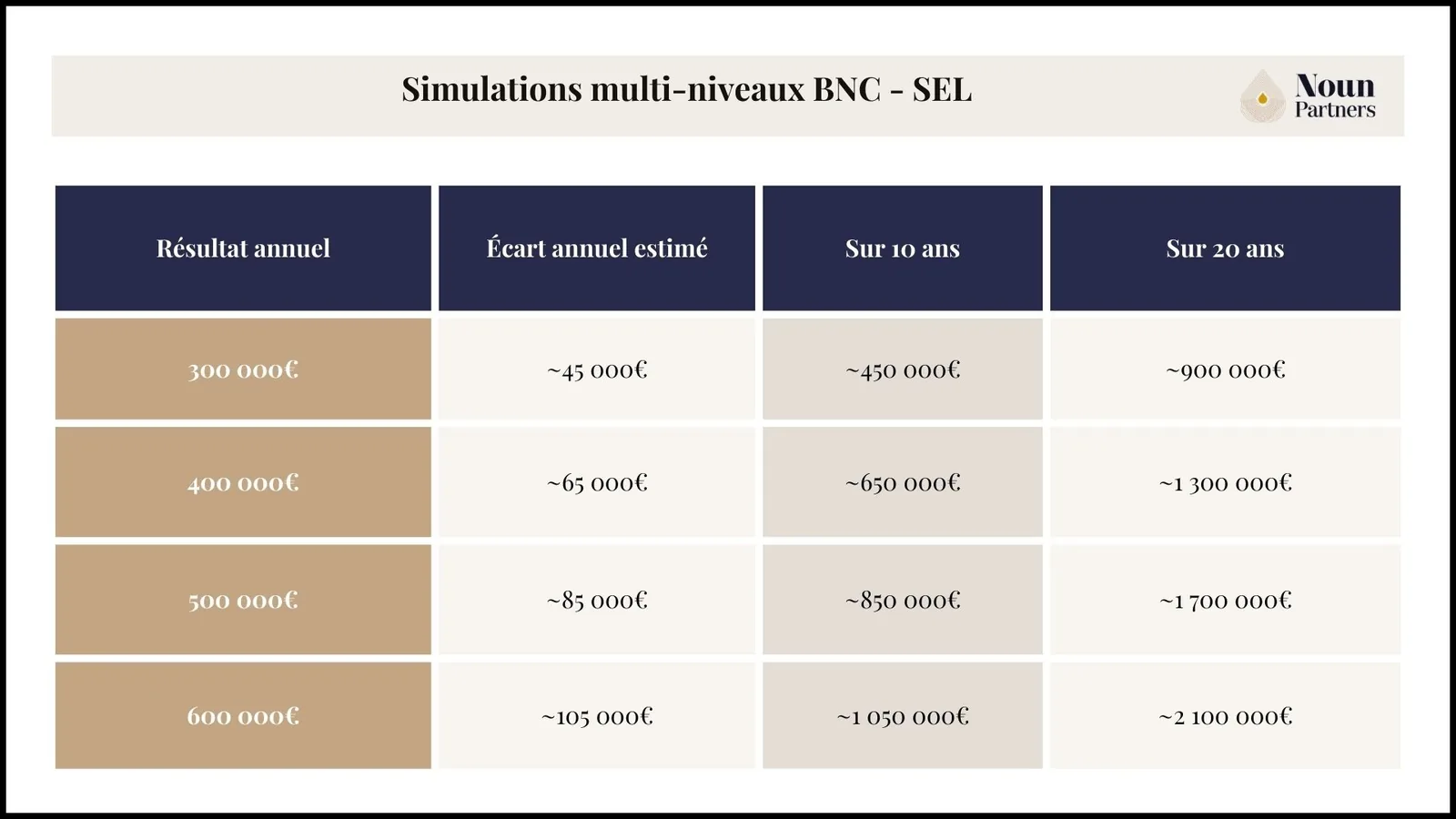

Quatre profils types : de 150 k€ à 600 k€ de bénéfice

Le tableau ci-dessous présente quatre profils types de praticiens libéraux et l'écart de gain annuel estimé entre un exercice en BNC et un exercice en SELARL, à niveau de bénéfice équivalent. Ces fourchettes reposent sur des hypothèses simplifiées (cotisations ~45 %, IS 15/25, PFU 31,4 %, coûts fixes SELARL de 3 500 à 5 000 €/an) et doivent être affinées au cas par cas.

IDEL ou kinésithérapeute à 150 k€ de bénéfice

Prenons le cas d'un infirmier libéral ou d'un kinésithérapeute aux revenus élevés, célibataire, qui réalise 150 k€ de bénéfice annuel. En exercice individuel, les cotisations sociales absorbent environ 45 % du bénéfice et l'impôt sur le revenu ponctionne les tranches 30 % et 41 %, ce qui laisse environ 83 k€ nets disponibles.

En SELARL, avec une répartition équilibrée entre rémunération et dividendes, le gain annuel se situe entre 5 et 10 k€. L'écart reste modéré à ce niveau de revenus, car les coûts fixes de la structure (environ 4 000 €/an) pèsent proportionnellement plus lourd. Le passage en SELARL se justifie alors surtout pour capitaliser dans la durée et protéger le patrimoine personnel, plus que pour un gain fiscal immédiat. Sur dix ans, le cumul dans la structure avoisine 50 à 100 k€.

Médecin généraliste ou avocat à 250 k€ de bénéfice

Prenons maintenant un médecin généraliste ou un avocat établi, marié avec deux enfants, qui réalise 250 k€ de bénéfice annuel. En BNC, après cotisations sociales et impôt sur le revenu dans les tranches 41 % puis 45 %, il conserve environ 128 k€ nets.

En SELARL, en équilibrant rémunération, dividendes et capitalisation dans la structure, le gain annuel se situe entre 15 et 25 k€. C'est à partir de ce niveau de revenus que le levier sociétaire produit un effet significatif, à condition de ne pas consommer l'intégralité des revenus pour le train de vie courant. Sur dix ans, le cumul atteint 150 à 250 k€, un montant qui peut être amplifié par un PER ou par des investissements portés directement par la structure.

Dentiste ou avocat associé à 400 k€ de bénéfice

Considérons un chirurgien-dentiste bien installé ou un avocat associé d'un cabinet important, avec 400 k€ de bénéfice avant rémunération. En BNC, les cotisations sociales absorbent environ 180 k€, l'impôt sur le revenu frappe dans la tranche 45 % et déclenche la contribution exceptionnelle sur les hauts revenus, laissant environ 200 k€ nets.

En SELARL, avec une rémunération maîtrisée, une distribution partielle en dividendes et une capitalisation dans la structure, le gain annuel se situe entre 40 et 60 k€. À ce niveau, l'impôt sur les sociétés (15 % jusqu'à 42 500 €, puis 25 %) devient nettement plus favorable que la combinaison cotisations BNC et impôt sur le revenu au barème progressif. Sur dix ans, le cumul atteint 400 à 600 k€, de quoi financer un projet immobilier professionnel ou préparer une cession-transmission.

Chirurgien spécialiste à 600 k€ de bénéfice

Prenons enfin le cas d'un chirurgien spécialiste ou d'un associé fondateur d'un cabinet à forte valeur ajoutée, avec 600 k€ de bénéfice annuel. En BNC, les cotisations sociales absorbent environ 270 k€, l'impôt sur le revenu atteint sa tranche maximale et la contribution exceptionnelle sur les hauts revenus joue pleinement, ramenant le net à environ 290 k€.

En SELARL, le gain annuel se situe entre 80 et 120 k€, grâce à la combinaison rémunération, dividendes et capitalisation dans la structure. À ce niveau de revenus, le montage sociétaire devient quasi indispensable pour piloter sa fiscalité : sur dix ans, l'écart cumulé atteint 800 k€ à 1,2 M€. Une holding patrimoniale (SPFPL) peut utilement compléter la SELARL pour organiser les investissements et préparer la transmission, notamment lorsque plusieurs cabinets ou filiales professionnelles sont en jeu.

Cas client détaillé : Claude, médecin

Claude (prénom modifié) exerce une activité de médecin généraliste esthétique.

Il génère les revenus annuels suivants :

240 520€ via son activité libérale (BNC) ;

147 570€ de revenus fonciers.

Total : 388 090 annuels... Le rêve ? Pas forcément.

Les impôts passent par là :

63 636€ de cotisations sociales sur salaire ;

60 486€ d'impôts sur le revenu ;

97 631€ sur ses revenus fonciers.

Soit 221 753€ de prélèvements sociaux en 2021. Sur un revenu de 388 000€ par an... Claude ne conserve que 166 337€ (42,9 %). Mon conseil : si comme Claude, vous conservez moins de 50% des revenus que vous générez, inquiétez-vous !

Entendons-nous bien : payer des impôts, c'est bien. Mais il y a un problème si vous ignorez votre potentiel d'optimisation. L'addition chiffre vite : 10k€ perdus par an... C'est près de 400k€ sur 20 ans, et 800k€ sur 30 ans (rendements provenant des intérêts composés).

Revenons-en à notre exemple : Claude perdait chaque année 107 896€. Si vous suivez, il générait 240 000€ par an grâce à son activité de médecine. Mais son régime fiscal n'était pas optimisé.

Au-dessus de 150 000€ de revenus, le passage de BNC en SELARL sera très souvent avantageux.

Pour optimiser la rémunération de Claude, nous avons ainsi :

Transformé son activité de BNC vers SELARL ;

Mis en place un OBO via crédit bancaire ;

Créé une stratégie de réinvestissement.

Gain immédiat : +24 000€ par an sur sa rémunération nette, soit 898 944€ sur 20 ans (en prenant l'hypothèse d'un rendement annuel moyen de 6%).

Mais ce n'est pas tout. Bonus immédiat lié à l'OBO sur la patientèle : Claude empoche 275 000€ net de fiscalité suite à l'opération (100% légale, bien entendu).

Après avoir optimisé la structure de l'activité libérale de Claude, nous nous sommes attelés à l'optimisation de ses revenus fonciers.

Les revenus fonciers de Claude (147 570€/an) proviennent de :

Son cabinet professionnel ;

Certains investissements personnels.

Là encore, j'étais surpris de voir le potentiel.

Nous avons :

Optimisé la fiscalité sur les revenus professionnels suite au passage en SELARL ;

Modifié le régime fiscal des investissements locatifs personnels ;

Renégocié le coût des assurances.

Gain total : +83 900€ par an.

Une performance (pas si rare) qui nous permet de générer +107 900€ par an pour Claude.

Sur 20 ans, cela représente 3 237 889€ (rendement moyen de 4%).

Ces simulations intègrent la CEHR et sont indicatives. Elles dépendent de la situation familiale, des autres revenus, des besoins de trésorerie et de la capacité à capitaliser dans la structure.

Critères décisionnels

L'écart financier dépend également de :

La stabilité de vos revenus : revenus durables ou ponctuels.

Vos besoins en trésorerie personnelle : capacité à capitaliser 30-50% dans la structure.

Vos objectifs patrimoniaux : préparation à la retraite, investissement, transmission.

Votre tolérance à la complexité : documentation renforcée depuis 2026.

Quelles professions peuvent opter pour la SELARL ?

Le cadre juridique SELARL est réservé aux professions libérales réglementées soumises à un Ordre professionnel ou à une instance de régulation : médecins, chirurgiens-dentistes, sages-femmes, vétérinaires, avocats, notaires, experts-comptables, architectes et autres professions réglementées par leur ordre.

Conditions pour créer une SELARL :

Inscription à un Ordre,

Obtention d'agrément,

Détention majoritaire du capital social par des professionnels de la même profession,

Respect de la déontologie.

Nombre d'associés : 2 minimum (société classique), 1 seul possible (SELARLU).

Comment choisir entre BNC et SELARL selon votre situation ?

Par niveau de revenus

Le niveau de revenus influe beaucoup sur le statut adapté :

< 80K€/an : exercice en nom propre généralement plus adapté (coûts fixes non amortis).

80-120K€/an : zone d'analyse, tout dépend de la capacité de capitalisation.

> 120K€/an : le montage sociétaire mérite d'être étudié sérieusement selon votre capacité à capitaliser.

Ces repères varient selon votre situation familiale, vos charges déductibles, votre capacité à capitaliser et vos autres revenus.

Par besoins de trésorerie

Vos besoins de trésorerie jouent également un rôle important :

Besoin de 100% des revenus : activité en nom propre plus adaptée.

Capacité capitaliser 30-50% : le cadre sociétaire permet une optimisation fiscale.

Par objectifs patrimoniaux

Quels sont vos objectifs patrimoniaux :

Court terme et simplicité : le régime en nom propre est adapté.

Préparation à la retraite, investissement, transmission : le cadre sociétaire offre plus de leviers pour la constitution d’une trésorerie professionnelle. Des solutions de structuration patrimoniale (comme la SPFPL) peuvent compléter le choix du statut pour un développement patrimonial avancé.

Par protection patrimoniale

Souhaitez-vous ou non protéger votre patrimoine personnel :

Exercice individuel : la responsabilité est illimitée et votre patrimoine personnel est engagé.

Structure à l'IS : la responsabilité est limitée aux apports et votre patrimoine professionnel est séparé de votre patrimoine personnel.

Choisir entre BNC et SELARL n'est pas qu'une question de statut juridique : c'est un enjeu financier majeur. Des dizaines de milliers d'euros sont en jeu chaque année selon votre régime fiscal.

Le BNC reste adapté si vous cumulez plusieurs critères : revenus inférieurs à 80 000€, besoin de 100% de vos revenus pour votre train de vie, recherche de simplicité administrative ou activité à horizon court terme.

La SELARL mérite d'être étudiée sérieusement si : vos revenus dépassent 120 000€ de manière stable, vous pouvez capitaliser 30 à 50% dans la structure sans impacter votre niveau de vie, vous souhaitez protéger votre patrimoine personnel ou vous envisagez un projet de développement ou de transmission.

Depuis 2026, malgré une complexité administrative accrue (dissociation technique/gérance, documentation renforcée), le montage sociétaire conserve un intérêt financier réel pour les profils à hauts revenus. Un accompagnement par un expert-comptable spécialisé en professions libérales est devenu quasi indispensable pour sécuriser l'optimisation.

Au cours des 3 dernières années, j'ai accompagné plus de 120 professionnels de la santé dans la création de leur SELARL. En moyenne, je leur fais économiser 20 000€ par an de charges sociales et d'impôts. Sur 20 ou 30 ans d'activité, ces écarts se chiffrent en centaines de milliers d'euros : des sommes qui peuvent radicalement transformer votre stratégie patrimoniale et votre retraite.

Choisissez la bonne structure pour votre activité

Découvrez comment les décisions de rémunération influencent votre trajectoire à long terme, de la stratégie de revenus à la stabilité de votre entreprise.

Curieux d’étudier l'option de la SELARL dans votre cas ?

Pour savoir si le passage en SELARL est pertinent dans votre situation, nous réalisons une simulation personnalisée qui intègre votre niveau de revenus, votre situation familiale, vos objectifs patrimoniaux et une projection sur 10 à 20 ans. Cela permet de chiffrer précisément l'écart fiscal et d'identifier les leviers d'optimisation adaptés à votre cas.

Ce guide fournit des informations générales sur le choix entre BNC et SELARL en 2026. Les règles fiscales, sociales et juridiques évoquées évoluent fréquemment. Cet article est à jour de la réforme SEL du 10/02/2026, de l’arrêt CE du 08/04/2025 et de la prorogation LF 2026 de l'amortissement fonds libéral jusqu'au 31/12/2029. Chaque situation patrimoniale est singulière.

Les simulations chiffrées présentées sont indicatives et reposent sur des hypothèses simplifiées. Elles ne remplacent pas un conseil personnalisé par un avocat ou CGP spécialisé.

Pour un diagnostic chiffré sur votre situation, Noun Partners propose une consultation offerte de 15 minutes. Nous passons en revue votre niveau de revenus, vos projets patrimoniaux et vos contraintes, pour identifier si le passage en SELARL est pertinent et à quel horizon. »

Les 5 points de vigilance avant de passer en SELARL

Le passage en SELARL est un levier puissant. Mais plusieurs erreurs classiques peuvent annuler les bénéfices attendus, voire coûter plus cher que de rester en BNC.

Point de vigilance n°1 : passer en SELARL sans simulation préalable

Beaucoup de praticiens franchissent le pas sans modélisation fiscale personnalisée, en se fiant au témoignage d'un confrère. Or dans 20 à 30 % des cas, la SELARL coûte plus cher que le BNC la première année, les coûts fixes absorbant l'économie fiscale, et le retour arrière coûte 1 500 à 2 500 € de dissolution.

La bonne pratique : réalisez une simulation BNC/SELARL sur dix ans avant toute décision.

Point de vigilance n°2 : confondre rémunération technique et rémunération de gérance

Depuis l'arrêt du Conseil d'État du 8 avril 2025, la tolérance des 5 % est supprimée et la distinction technique (BNC) / gérance (article 62 CGI) doit être rigoureusement documentée. En cas de contrôle sans justification, l'administration requalifie tout selon l'article 62 CGI, avec pénalités de 40 % et intérêts de retard.

La bonne pratique : documentez la répartition dès la première année via des fiches de poste, des PV d'AG et un suivi du temps de travail.

Point de vigilance n°3 : choisir la cession plutôt que l'apport sans analyser la fiscalité

La cession séduit car elle génère du cash immédiat, là où l'apport (article 151 octies CGI), moins intuitif, permet un report d'imposition souvent plus avantageux. La cession déclenche une imposition jusqu'à 63,6 % (45 % IR + 18,6 % PS) : pour une patientèle à 300 000 €, la facture peut atteindre 70 à 90 k€.

La bonne pratique : arbitrez entre les deux options selon votre besoin de liquidité et votre horizon d'exploitation, avec une simulation chiffrée.

Point de vigilance n°4 : sous-estimer les coûts fixes de la SELARL

Le gain fiscal brut annoncé ignore les charges récurrentes qui n'existaient pas en BNC : 2 500 à 5 000 € par an d'expert-comptable, environ 1 000 € de frais divers (AG, publications) et 1 500 à 3 000 € de frais de création. Sur les profils sous 150 k€ de bénéfice, ces coûts absorbent une part significative du gain.

La bonne pratique : intégrez tous ces postes dans la simulation avant décision.

Point de vigilance n°5 : ne pas anticiper l'impact sur la retraite

Privilégier les dividendes (PFU 31,4 %) au détriment du salaire réduit les cotisations sociales, et donc les droits à la retraite. Pour un praticien à dix ans de la retraite, un arbitrage trop agressif peut faire perdre 5 à 15 % de pension, soit des dizaines de milliers d'euros sur vingt ans.

La bonne pratique : calibrez le salaire minimum avec un CGP ou un expert-comptable pour garantir vos droits retraite cibles avant d'optimiser la distribution en dividendes.

FAQ - BNC ou SELARL

Peut-on revenir en BNC après être passé en société ?

Oui, mais ce changement de forme juridique a des conséquences fiscales (imposition plus-values latentes, régularisation TVA) et des frais de dissolution (1 500-2 500€). Cette démarche n'est généralement envisagée qu'en cas de baisse significative et durable de revenus.

La réforme 2026 change-t-elle l'intérêt du montage sociétaire ?

La réforme complexifie la gouvernance administrative, mais ne remet pas en cause l'intérêt financier selon les profils. Les écarts fiscaux restent significatifs dans certaines situations, mais un accompagnement expert-comptable renforcé est devenu quasi-indispensable en pratique pour sécuriser l'optimisation.

Les dividendes sont-ils toujours avantageux en SELARL ?

Les dividendes restent soumis à la flat tax de 31,4% (vs IR jusqu'à 45% + cotisations sur rémunération en activité individuelle), mais l'avantage dépend de votre tranche marginale et nécessite un équilibre entre salaire (droits sociaux) et dividendes (optimisation).

Quelle différence entre SELARL et SELAS ?

La SELARL offre une gouvernance encadrée mais rigide, mieux adaptée aux petites et moyennes structures recherchant la simplicité. À l'inverse, la SELAS propose une gouvernance libre et flexible, facilitant l'intégration d'investisseurs externes et les opérations de cession. La SELAS est généralement préférée pour les projets de développement rapide, les associations pluridisciplinaires ou les levées de fonds.

Le BNC protège-t-il le patrimoine personnel ?

Non. En activité libérale individuelle, le patrimoine personnel (comptes, placements) est directement engagé en cas de dettes professionnelles ou contentieuses. Seule la résidence principale bénéficie d'une protection partielle depuis 2015 sous certaines conditions. Tous les autres biens restent exposés. Pour une protection optimale, le montage sociétaire (responsabilité limitée aux apports) est nécessaire.

La structure sociétaire est-elle obligatoire au-delà d'un certain revenu ?

Non, la SELARL n'est jamais une obligation légale, quel que soit votre niveau de revenus. En revanche, au-delà de 120 000€ de bénéfices annuels, rester en exercice individuel devient souvent coûteux : vous payez des charges sociales et de l'impôt sur le revenu sur l'intégralité de vos bénéfices, sans possibilité de capitaliser dans une structure. Si vous pouvez conserver 30 à 50% de vos revenus sans les distribuer, le passage en SELARL mérite d'être étudié sérieusement.

Quelle option choisir : apport ou cession ?

Le choix entre apport et cession dépend principalement de votre besoin de liquidité immédiate et de votre situation fiscale. L'apport permet un report d'imposition de la plus-value et convient aux professionnels souhaitant conserver leur activité à long terme sans sortie de trésorerie. La cession génère du cash immédiatement, mais entraîne une imposition (jusqu'à 63,6 % : 45 % IR + 18,6 % PS depuis la LFSS 2026), partiellement exonérable sous conditions de seuil de recettes (art. 151 septies et suivants du CGI). L'option d'apport reste généralement plus avantageuse fiscalement sur le long terme.

À quel moment de l'année faut-il lancer le passage en société ?

Le moment optimal pour choisir de passer en société dépend de votre calendrier fiscal et de votre activité. Idéalement, la transformation s'opère en début d'année fiscale (janvier-février) pour simplifier la comptabilité et les déclarations. Cependant, selon votre niveau de revenus de l'année en cours, il peut être stratégique d'attendre ou d'anticiper. Les délais administratifs (agrément Ordre, immatriculation, transfert des contrats) nécessitent généralement 2 à 3 mois de préparation.

Combien coûte la création d'une SELARL ?

La création d'une SELARL coûte entre 1 500 et 3 000€ (greffe, publication, statuts) + capital social (1 000 à 10 000€). Les coûts annuels incluent l'expert-comptable (2 500-5 000€/an), les AG et les publications obligatoires. Au-delà de 120 000€ de revenus, l'économie fiscale compense largement ces frais fixes.

Code Général des Impôts - Article 238 quindecies - Exonération des plus-values réalisées lors de la cession d'une entreprise individuelle ou d'une branche complète d'activité (version en vigueur depuis le 16 février 2025)

Code Général des Impôts - Article 62 - Rémunérations allouées aux gérants et associés de certaines sociétés (version en vigueur depuis le 6 août 2008)

Doctrine administrative

BOI-BIC-PVMV-40-20-30- Plus-values et moins-values - Régime fiscal des plus-values nettes à court terme (publié le 22 janvier 2020)

BOI-RSA-GER-10-30 - Rémunérations allouées aux gérants et associés de certaines sociétés - Champ d'application - Personnes et rémunérations non concernées (modifié le 16 juillet 2025, suite à la décision du Conseil d'État du 8 avril 2025)

Conseil d'État, 8 avril 2025, n° 492154 - Annulation de la tolérance administrative des 5 % pour les gérants majoritaires de SELARL et gérants de SELCA (annulation du paragraphe n° 550 du BOI-RSA-GER-10-30)

Ordonnance n° 2023-77 du 8 février 2023 - Ordonnance relative à l'exercice en société des professions libérales réglementées (réforme du régime juridique des SEL)

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)