Crédit-bail immobilier : SCI, fiscalité et optimisation de la levée d'option

Le crédit-bail immobilier est une solution qui peut sembler à première vue très intéressante pour de nombreuses entreprises professionnelles. En effet, il permet d’acquérir un bien immobilier commercial sans s’endetter lourdement grâce à un financement adapté.

Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

24/4/2021

•

0

min

Mise à jour le

3/6/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Le crédit-bail immobilier permet d’acquérir un bien sans endettement excessif, mais nécessite une planification fiscale adéquate.

La levée d’option peut avoir des implications fiscales importantes sur l’ensemble du financement.

L’utilisation d’une SCI permet d’optimiser la fiscalité des investissements immobiliers commerciaux.

Un montage mal structuré peut entraîner des coûts fiscaux imprévus.

Le démembrement des parts en SCI réduit les charges fiscales et facilite la transmission du patrimoine.

Le crédit-bail immobilier est une solution qui peut sembler à première vue très intéressante pour de nombreuses entreprises professionnelles. En effet, il permet d’acquérir un bien immobilier commercial sans s’endetter lourdement grâce à un financement adapté.

À première vue, le crédit-bail immobilier offre une solution séduisante pour les entreprises souhaitant acquérir des locaux sans supporter une dette lourde. Sur le papier, c’est un moyen efficace de financer un investissement immobilier tout en préservant votre trésorerie.

Mais dans la réalité, le crédit-bail peut devenir un levier coûteux. Entre les loyers élevés et les charges financières, de nombreux entrepreneurs passent à côté d’économies substantielles. Chaque année, des dirigeants laissent entre 200 000 et 1 million d’euros sur la table en optant pour des stratégies fiscales mal optimisées.

La fiscalité en France, déjà lourde, peut encore alourdir vos projets immobiliers à chaque étape :

À l’acquisition : droits d’enregistrement et promesses d’achat.

Pendant la détention : impôt sur le revenu, prélèvements sociaux, et IFI.

Lors de la transmission : impôt sur la plus-value et droits de mutation.

La bonne nouvelle ? Avec une stratégie adéquate, vous pouvez maximiser les avantages du crédit-bail tout en minimisant ses inconvénients. Mais attention, un montage mal conçu peut entraîner des redressements fiscaux coûteux.

Vous envisagez d’investir via un crédit-bail immobilier ? Assurez-vous d’avoir un plan optimisé : réservez dès maintenant votre consultation offerte pour bénéficier d’un diagnostic personnalisé.

Mise à jour 2026 sur levée d'option crédit-bail immobilier

Report d’imposition de la plus-value La CAA de Toulouse juge qu’un contribuable ne peut contester l’irrégularité de l’option pour le report d’imposition s’il a manifesté sa volonté d’en bénéficier.

Partie 1 : Crédit-Bail immobilier : les bases à connaître

1) Définition et intérêt du crédit-bail immobilier

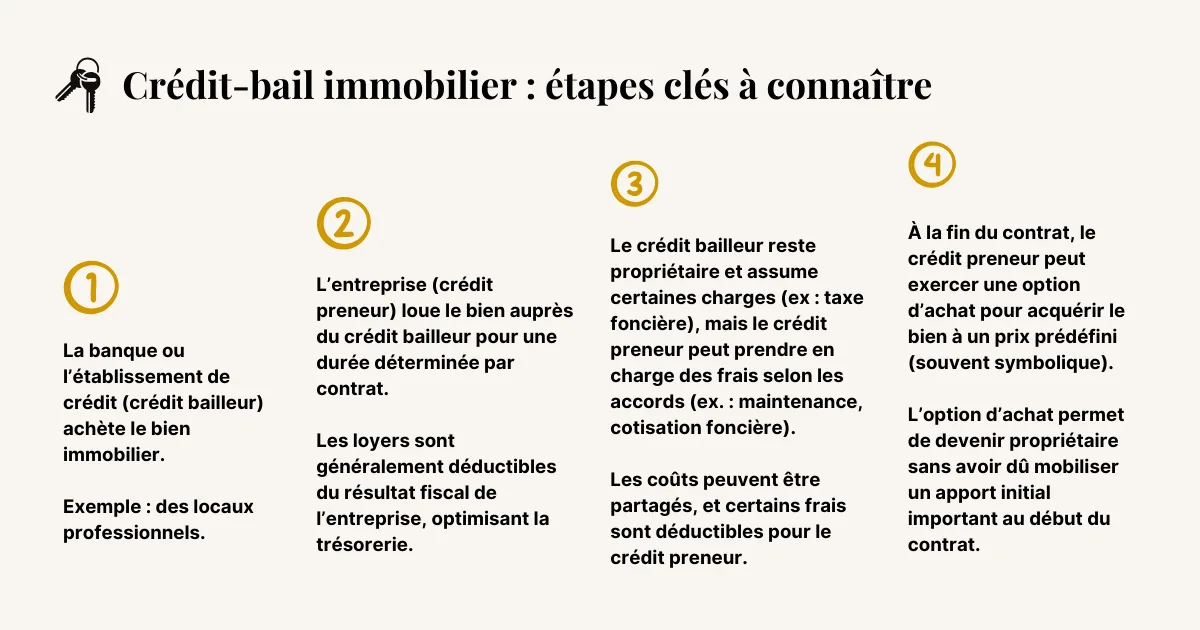

Le crédit-bail immobilier est une solution qui permet à de nombreuses entreprises d’acquérir leurs locaux professionnels sans avoir besoin d’un apport initial conséquent.

Une banque ou un établissement de crédit appelé crédit bailleur achète le bien immobilier. Puis, l’entreprise, en tant que crédit preneur, loue ce bien à l’établissement financier pour une durée définie lors de la signature du contrat de location.

À l’issue du contrat de crédit-bail, l’entreprise peut procéder à l’acquisition du bien pour une somme prédéfinie (souvent symbolique) grâce à une option d’achat.

Cette solution est très avantageuse au premier abord pour l'achat de locaux, mais c’est une opération qui peut s’avérer complexe au niveau comptable et coûteuse sur le plan fiscal.

Voici un schéma simplifié pour illustrer les étapes clés du crédit-bail immobilier, depuis l'acquisition du bien jusqu'à l'option d'achat pour l'entreprise.

Crédit-bail immobilier : étapes et points clés à connaître

{{component_cta}}

2) Fiscalité du crédit-bail immobilier pendant le crédit-bail

Lorsque vous avez contracté un crédit-bail immobilier, vous payez des loyers au crédit bailleur. Ces loyers sont déductibles du résultat fiscal de l’entreprise, optimisant ainsi votre financement.

Attention cependant : la déductibilité des loyers dans le cadre d’un crédit-bail est réglementée.

Si le prix du terrain acquis en crédit-bail est supérieur au montant de la levée d’option, alors la différence entre ces deux montants sera non déductible des derniers loyers, ce qui affecte le montant total du loyer à payer par le locataire.

Prenons un exemple concret : Un projet d'achat via crédit-bail immobilier.

Prix des loyers annuels : 100 000€

Prix du terrain : 50 000€

Prix de la levée d’option : 10 000€

Les loyers non déductibles seront de 40 000€ : prix d’achat du terrain, moins le prix de la levée d’option (50 000 € – 10 000 €), impactant ainsi le financement global du projet.

Concernant la taxe foncière, c'est le crédit bailleur (établissement financier propriétaire) qui en est redevable. Cependant, dans certains cas, les deux parties s’accordent pour que le crédit preneur prenne en charge cette taxe, ce qui affecte le loyer payé par le locataire.

Pour la cotisation foncière, c’est toujours le crédit preneur (le locataire), qui en est redevable.

3) Fiscalité du crédit-bail immobilier lors de la levée d’option

Lors de la levée d’option, le locataire devient propriétaire du bien immobilier. Cela change la donne en matière de fiscalité : le nouveau propriétaire doit se retrouver dans la même situation fiscale que s’il avait été propriétaire du bâtiment durant toute la durée du crédit-bail.

Il est donc nécessaire de procéder à certaines réintégrations.

Voici la théorie (accrochez-vous). Ces réintégrations correspondent à :

La valeur du bien acquis (terrain compris) (+)

Moins le montant de la levée d’option (-)

Moins le prix de l’amortissement que le crédit preneur aurait normalement déduit s’il avait été propriétaire du bien depuis la date de signature du contrat de crédit-bail (-)

Moins les loyers déductibles (-)

Reprenons notre exemple :

Prix du terrain : 50 000 €

Prix du bâtiment : 400 000 €

Prix de la levée d’option : 10 000€

Durée du crédit-bail : 15 ans

Comme nous l’avons vu, la somme des loyers non déductibles est de 40 000€ (50 000 – 10 000), ce qui impacte le financement total du projet.

L’amortissement technique est de 300 000€ (400 000 / 20 x 15), sachant que le terrain n’est pas amortissable.

En raison de la vente, l’amortissement est accéléré : il se fait ici sur 15 ans alors qu’en temps normal, il aurait été effectué sur un temps plus long (nous prenons l’exemple d’un amortissement réalisé sur 20 ans pour l’achat de locaux).

L’amortissement financier est de 440 000€ (50 000 + 400 000 – 10 000), reflétant le financement total du projet immobilier.

Il faudra donc effectuer une réintégration fiscale de 100 000€ (440 000 – 300 000 – 40 000), ce qui affecte le taux de financement global.

L’opération est complexe : pour éviter le redressement fiscal, mieux vaut faire appel à un conseil spécialisé en financement immobilier.

Vous envisagez une levée d’option sur votre crédit-bail immobilier ? Réservez votre consultation gratuite pour bénéficier d’un accompagnement personnalisé et éviter les pièges fiscaux.

D) La levée d’option anticipée

Il est tout à fait possible de procéder à la levée d’option d’un crédit-bail immobilier avant son échéance, optimisant ainsi votre projet d'achat.

C’est souvent une solution gagnante pour l'entreprise et le dirigeant.

En effet, la clause de levée d’option anticipée permet au crédit preneur de racheter de manière anticipée le bien immobilier, qu’il pourra ensuite revendre à un tiers, selon le projet commercial (cette option n’est activable que si la durée minimale de location a été respectée).

Lors de la cession du contrat encore en cours, le bien immobilier sera valorisé au prix actuel du marché.

Il faudra en déduire les loyers qu’il reste à verser au crédit bailleur et comptabiliser les éventuelles pénalités prévues pour toute sortie anticipée du contrat.

Un avantage supplémentaire du crédit-bail immobilier est qu'il permet un financement à 100% du montant de l'investissement immobilier, sans besoin d'apport initial. Cela signifie que l'entreprise peut investir dans un bien immobilier tout en préservant sa trésorerie et en optimisant l'usage de ses locaux.

Un autre aspect positif est que le crédit-bail immobilier offre la possibilité de financer des biens immobiliers en construction, permettant ainsi à l'entreprise de s'impliquer dès le projet de construction et de sécuriser son acquisition.

Enfin, il est important de mentionner que l'enregistrement d'un contrat de crédit-bail immobilier pour une durée supérieure à 12 ans doit être soumis à une publicité auprès du service de publicité foncière. Cette formalité garantit la sécurité juridique de l'opération et la protection des droits des locataires.

Partie 2 : SCI et Crédit-Bail immobilier

Créer une SCI peut apparaître comme une solution intéressante pour un crédit-bail immobilier, facilitant ainsi l'acquisition et la gestion des locaux commerciaux. Le crédit‑bail peut accompagner un projet locatif logé en SCI ; impacts fiscaux et de trésorerie.

Mais il est essentiel d’avoir une vision à long terme pour appréhender ce que va réellement coûter l’opération, incluant le financement et les loyers éventuels.

Et nous allons le voir, la facture est vite salée lorsqu'on intègre les considérations fiscales et les taux de financement applicables.

Vous souhaitez optimiser la gestion fiscale de vos locaux professionnels via une SCI ? Prenez rendez-vous gratuitement et explorons ensemble les stratégies adaptées à votre projet.

A) Intérêt de la SCI pour un Crédit-Bail immobilier

Avec une SCI comme intermédiaire entre le crédit bailleur et l’entreprise, l’entreprise loue le bien immobilier à la SCI et non à l’établissement financier, optimisant ainsi le projet d'acquisition.

Cela permet aux associés de la SCI de dégager un bénéfice, qui sera imposé au régime des Bénéfices Non Commerciaux (BNC) lors de la levée de l'option au travers de la plus-value, selon l'usage commercial du bien.

L'impôt correspondant est calculé en tenant compte des règles applicables au titre de l'année où intervient la cession de l'immeuble (barème, autres revenus du contribuable, charges de famille, etc).

Il est même possible de demander le report de l’imposition sur la plus-value.

Mais attention à bien structurer votre financement et votre projet d'achat.

B) Régime fiscal et imposition de la levée d’option dans le cadre d’une SCI

Lorsque la SCI devient propriétaire du bien (au terme du crédit-bail), le régime fiscal change, impactant ainsi le financement et la gestion des locaux.

À ce moment, la SCI ne réalise plus de la sous-location mais bien de la location directe, optimisant ainsi la gestion des locaux professionnels.

Ainsi, les revenus sont imposés au titre des revenus fonciers (ou des BIC si la SCI opte pour l'impôt pour les sociétés), tout comme un particulier qui louerait un bien dont il serait le propriétaire.

Au moment de la levée d’option, les associés sont imposés sur la plus-value réalisée selon le barème de l’impôt sur le revenu, affectant le financement global.

Prenons un exemple concret :

Ainsi, si la SCI décidait de revendre le bien en 2022, elle serait taxée :

Une première fois sur les 700 000€ de plus-value à court terme en report d'imposition* de la levée d'option (article 39 duodeciès du code général des impôts) ;

Une seconde fois lors de la vente de l'immeuble (article 151 septies B du code général des impôts).

En modélisant l’imposition sur la revente de l’immeuble (on utilise des hypothèses classiques sur le prix de revient fiscal, la durée de détention et le prix de revente…) : on obtient une plus-value (avant abattement) de 1 275 000€, taxée à hauteur de 45.20%.

L’opération serait donc très onéreuse.

Optimisez vos impôts en toute conformité

Évitez les erreurs coûteuses grâce à nos solutions fiscales personnalisées.

Voir nos conseils en fiscalité

C) L'option pour le régime à l'impôt sur les sociétés (IS) de la SCI

Il existe un moyen pour les associés de se soustraire à l’impôt sur le revenu et de diviser pratiquement par deux l'imposition présentée plus haut.

Il faut pour cela que la SCI opte pour le régime de l’Impôt sur les Sociétés au lieu de celui de l‘Impôt sur le Revenu.

Dans ce cas, les associés ne seront pas personnellement redevables de l’impôt (c’est la SCI qui le sera).

La fiscalité est totalement différente, ce qui peut être avantageux, en particulier si vous vous situez dans les tranches hautes de l’IR.

De plus, les plus-values dégagées par la levée d’option seront soumises aux règles des plus-values professionnelles (et l'imposition sera fortement diminuée).

En règle générale, le régime de l’IS reste (presque) toujours plus avantageux que le régime de l’IR. Comme le crédit-bail, l’IP Box IS réduit soutient les entreprises.

Il faut cependant considérer la situation spécifique de chaque entreprise pour modéliser et évaluer quel sera le modèle qui permettra le plus d’économies, notamment en matière de financement et d'acquisition. Pour cela, réservez votre consultation offerte avec moi dès maintenant.

Il existe, enfin, une solution permettant de bénéficier à la fois de l’imposition à l’IR et de l’imposition à l’IS : il s’agit du démembrement des parts de la SCI, optimisant ainsi le financement et l'acquisition des locaux.

Le tableau ci-dessous compare les impacts fiscaux et patrimoniaux d'un crédit-bail immobilier, selon qu'il soit structuré avec ou sans SCI, afin de vous aider à comprendre l’impact sur vos projets :

Comparatif du crédit-bail Immobilier : avec ou sans SCI

Partie 3 : Utiliser le démembrement des parts sociales de la SCI

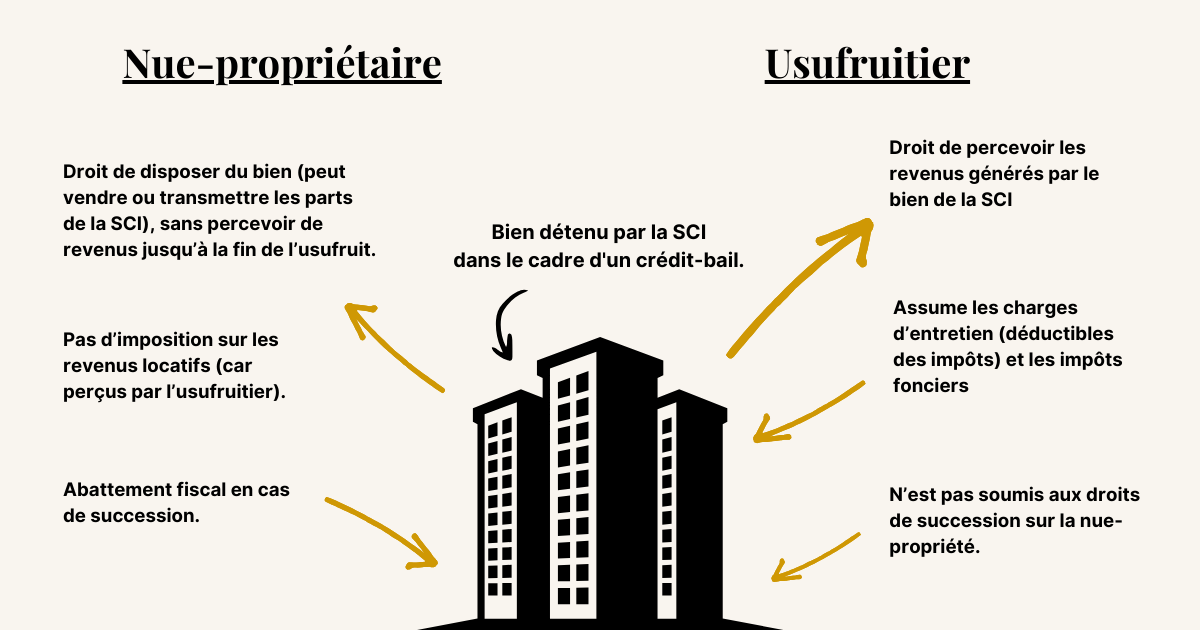

A) Fonctionnement et intérêt du démembrement

Lorsque vous procédez au démembrement des parts sociales de la SCI, vous séparez l’usufruit de la nue-propriété : l’usufruitier va conserver l’usage du bien, et le nu-propriétaire va conserver la propriété du bien, facilitant ainsi la gestion des locaux.

Dans le cadre d'un crédit-bail, l’entreprise cède le contrat-bail à la SCI, qui conserve l’usufruit du bien immobilier. Les associés de la SCI conservent la propriété du bien, optimisant ainsi le projet d'acquisition.

Le démembrement a une durée fixe, décidée lors de la signature du contrat. Au terme de cette durée, la SCI récupère l’usufruit ET la nue-propriété. L’usufruit sera confié à la société d’exploitation, facilitant ainsi la gestion des locaux.

Les revenus tirés de la location du bien seront donc imposables à cette société, et ainsi, soumis à l’IS et non à l’IR, optimisant le financement global.

En revanche, les murs restent au nu-propriétaire. Donc, lors de la levée d’option, les plus-values éventuelles seront imposées au nu-propriétaire, et donc à l’IR, impactant le financement de l’acquisition.

Cette opération de démembrement permet d'anticiper et d'optimiser la transmission et donc les droits de succession, sécurisant ainsi le projet familial des particuliers.

Le schéma ci-dessous illustre la répartition des droits et des avantages fiscaux entre l'usufruitier et le nu-propriétaire lors du démembrement des parts sociales en SCI.

Démembrement des parts sociales en SCI : droits et avantages fiscaux

B) Etude de cas de la stratégie d'optimisation de crédit-bail immobilier

Dans cette étude de cas client (anonymisée), je vous présente une optimisation avec passage en SCI à l'IS et démembrement du crédit-bail immobilier. Résultat : 471 000€ de gains sur l'opération de financement et d'acquisition.

i) Contexte

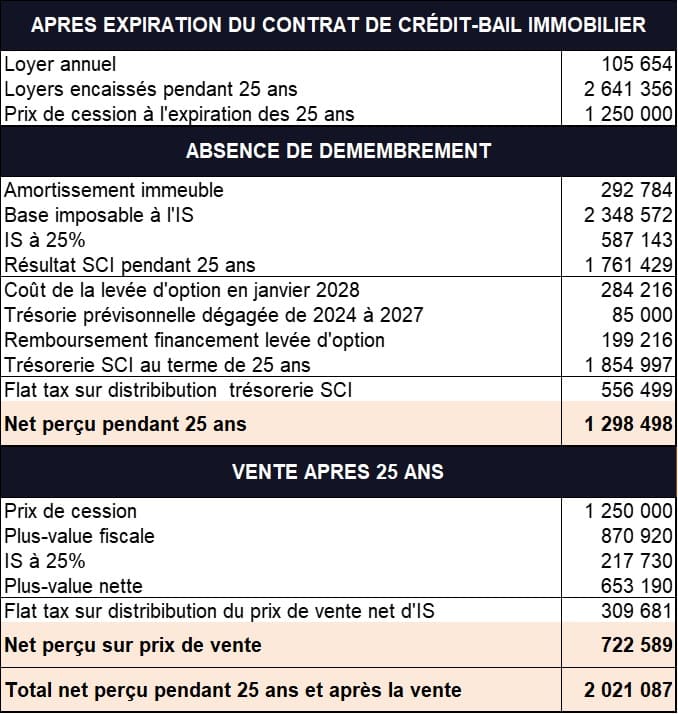

La SCI X a conclu un contrat de crédit-bail immobilier avec un crédit bailleur d’une durée de 12 ans à compter du 4 janvier 2016, optimisant ainsi son projet d'acquisition.

Les biens objets du contrat de crédit-bail immobilier sont loués à la société A moyennant un loyer annuel de 105 654€, facilitant le financement des locaux.

La SCI X n’a pas opté à l’IS. Son résultat est imposable à l’IR, au niveau de ses associés dans la catégorie des BNC (lourdement taxé), impactant le financement global.

Elle procède à la comparaison à l’issue du crédit-bail immobilier entre :

Option 1 : le maintien pendant 25 ans du bien immobilier dans la SCI X suivi de sa vente ;

Option 2 : la vente de la nue-propriété du bien par la SCI après levée d’option suivie de sa cession à l’expiration de la période de 25 ans.

Les données retenues concernant le crédit-bail immobilier sont les suivantes :

Prix d'acquisition de l'immeuble : 894 050€ (dont 379 080€ de terrain)

Valorisation de l'immeuble : 1 250 000€

ii) Option 1 : situation avant optimisation

Par mesure de simplification, il n’est pas tenu compte de l’augmentation du loyer et du prix de cession du bien immobilier à l’expiration de la période de 25 ans, impactant ainsi le financement du projet.

La trésorerie SCI au terme de la période de 25 ans correspond au cumul des loyers pendant 25 ans, moins l’IS et le remboursement de l’emprunt contracté pour financer la levée d’option (il n’est pas tenu compte des frais financiers).

La plus-value de cession du bien immobilier imposable à l’IS correspond au prix de vente moins la valeur du terrain lors de la conclusion du contrat de crédit-bail, impactant le financement.

Afin que les associés de la SCI appréhendent le prix de cession du bien immobilier moins l’IS, la SCI devra le distribuer et sera imposable à la flat tax, affectant le financement personnel des locataires.

SCI et crédit-bail immobilier : situation avant optimisation

Total du net perçu pendant 25 ans : 2 021 087€, optimisant ainsi le financement du projet immobilier.

iii) Option 2 : Situation après optimisation

SCI et crédit-bail immobilier : situation après optimisation du démembrement

L’avantage principal de cette solution est l’absence d’imposition lors de la vente à l’expiration du démembrement, optimisant ainsi le financement global.

Le net disponible après 25 ans et cession du bien immobilier ressort à 2 492 161€, améliorant le financement et l'acquisition.

Le gain généré par cette optimisation ressort à 471 074€. Ce gain améliore significativement le financement du projet.

Cela exclut une éventuelle revalorisation de l’immobilier (bien et loyers) à l’expiration de la période de 25 ans.

Une revalorisation du bien de 1,5% augmenterait le gain de l'optimisation d’environ 45% de son montant, soit un gain de 683k€ (au lieu de 471k€), renforçant ainsi le financement du projet.

Exploitez le potentiel du démembrement pour réduire votre fiscalité et anticiper la transmission de votre patrimoine. Réservez votre consultation offerte pour découvrir comment cette stratégie peut s’appliquer à votre situation.

Conclusion : attention aux risques juridiques

Attention, le démembrement à des fins de pure optimisation fiscale pourrait s’apparenter à un « abus de droit », défini à l’article L64 du Livre des Procédures Fiscales comme des actes qui « n'ont pu être inspirés par aucun autre motif que celui d'éluder ou d'atténuer les charges fiscales », impactant négativement le financement du projet.

Il est impératif que le démembrement permettant de céder l’usufruit du bien en question ait une réalité économique, essentielle pour le financement et la gestion des locaux.

Nous pouvons citer un avis de la CAA de Nantes datant du 3 février 2018 n 16NT04184, qui a statué que la cession de l‘usufruit temporaire du bien immeuble ne pouvait pas être considérée comme un abus de droit, à condition que cette dernière ait réellement eu une incidence économique sur le projet de financement.

De même, les avis de la CAA de Versailles du 3 novembre 2011 n°10VE02186 et du Comité de l’abus de droit fiscal du 29 janvier 2015 affaire n°2014-33 semblent être du même avis, validant le financement et la gestion du projet immobilier.

Vous devez donc rétablir sérieusement les modalités du démembrement : son application est subtile et impacte directement le financement et la gestion des locaux.

Le crédit-bail immobilier génère des loyers déductibles qui permettent de réduire le résultat imposable et d'éviter les tranches hautes de l'IR, sous réserve d'une structuration adaptée à la situation du contribuable.

Pour les entreprises qui souhaitent optimiser leur immobilier professionnel, les avantages du crédit-bail permettent une optimisation fiscale de l'immobilier tout en préservant la trésorerie de l'entreprise.

La levée d'option en crédit-bail immobilier doit s'inscrire dans une vision à long terme qui intègre les enjeux fiscaux à la sortie et les perspectives de développement patrimonial ou de cession future.

La structuration d'un bien en SCI peut s'articuler avec un crédit-bail immobilier pour les actifs professionnels, en permettant de séparer la détention patrimoniale de l'exploitation et d'optimiser la fiscalité des deux entités.

FAQ : Crédit-bail immobilier SCI

Qu'est-ce qu'une levée d'option anticipée dans un crédit-bail immobilier et quels en sont les avantages ?

La levée d'option anticipée permet au crédit-preneur de devenir propriétaire du bien avant la fin du bail. Cela peut être bénéfique pour vendre le bien à un prix de La levée d'option anticipée permet au crédit-preneur de devenir propriétaire du bien avant la fin du bail. Cela peut être bénéfique pour vendre le bien à un prix de marché potentiellement plus élevé, optimisant ainsi le financement de l'acquisition.

Quels sont les avantages fiscaux d'utiliser une SCI pour gérer un crédit-bail immobilier ?

Utiliser une SCI permet de potentiellement opter pour l'imposition à l'IS plutôt qu'à l'IR, réduisant ainsi les charges fiscales, particulièrement sur les plus-values lors de la revente du bien immobilier commercial.

Comment le démembrement des parts d'une SCI peut-il optimiser la fiscalité et la transmission de patrimoine ?

Le démembrement des parts permet de séparer l'usufruit de la nue-propriété, optimisant les charges fiscales durant la période de détention et facilitant la transmission du patrimoine aux héritiers avec des avantages fiscaux pour les particuliers.

Quelles sont les implications fiscales de la levée d'option dans une SCI et comment sont-elles gérées ?

Lors de la levée d'option, la SCI passe d'une activité de sous-location à une activité de location nue, ce qui change le régime fiscal et peut rendre immédiatement imposable la plus-value latente, impactant le financement global.

Quelles précautions prendre lors de la levée d'option d'un crédit-bail pour éviter des coûts fiscaux inattendus ?

Il est crucial de consulter un conseil spécialisé pour naviguer les complexités fiscales et structurer l'opération de manière à minimiser les implications fiscales, en particulier en ce qui concerne les plus-values et les changements de régime fiscal, afin d’optimiser le financement du projet.

Pour aller plus loin, consultez mon guide sur l’optimisation de la rémunération du dirigeant .

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Découvrez les conditions avantageuses du statut LMNP pour investir en toute sérénité. Bénéficiez d'une fiscalité avantageuse et d'une gestion simplifiée.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.png)

.png)

.avif)

.avif)