Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

10/11/2025

•

0

min

Mise à jour le

13/5/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

o Cession d'entreprise : enjeux fiscaux et patrimoniaux → comparaison entre investissement via une holding (compte-titres) et à titre personnel (assurance-vie).

o Fiscalité de la cession :

En direct → flat tax 31,40 % + CEHR, ou option barème progressif avec abattement.

Via holding → exonération après 2 ans (seule une quote-part de 12 % taxée à l'IS, soit un frottement de 3 %).

o Assurance-vie : enveloppe souple, fiscalité différée, avantageuse en transmission.

o Compte-titres en holding : fiscalité initiale faible, mais double imposition lors des retraits (IS + flat tax).

o Cas pratique (cession 6 M€) avec comparatif entre investir le prix de cession sur un compte-titres dans la société Holding ou sortir les liquidités à titre personnel et les investir en assurance-vie

o Conclusion : pas de stratégie universelle ; le choix dépend des besoins personnels, patrimoniaux et successoraux. Le mixte (option 3) offre souvent le meilleur compromis entre fiscalité, souplesse et sécurité.

Au travers de cas concrets d'entrepreneur sur le point de céder sa société opérationnelle détenue via sa société holding, nous allons pouvoir comparer la pertinence d'investir son produit de cession en assurance-vie et/ou sur un compte-titres dans une holding.

Avant de commencer quelques petits rappels sur la fiscalité applicable :

à la cession des titres d'une société opérationnelle

L'assurance-vie et du compte-titres dans une société holding

A noter que ces stratégies ne concernent pas seulement les dirigeants ayant réalisés un cash out mais également les sociétés holding disposant des liquidités importantes à placer.

Focus sur la fiscalité à la cession des titres de sa société opérationnelle

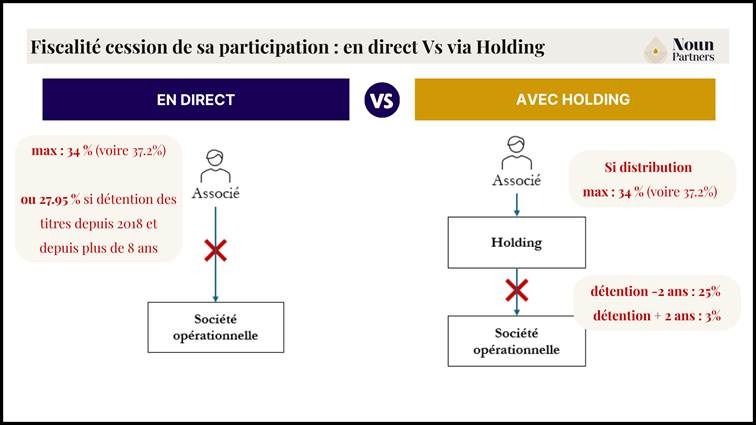

Fiscalité cession de sa participation en direct (sans holding)

La plus-value réalisée entre l'acquisition / souscription des titres de sa société opérationnelle et la cession est soumise au régime fiscal des plus-values mobilières.

· Flat tax applicable par défaut (maximum 34%) :

- Flat tax au taux global de 31,40 % comprenant 12,8 % d'impôt sur le revenu et 18,60 % de prélèvements sociaux

- CEHR (Contribution Exceptionnelle sur les Hauts Revenus) dont le taux varie entre 3% et 4%

· Ou, possibilité d'opter pour l'imposition au barème (max 27.95% avec abattement de 85%) :

- Imposition au barème progressif de l'Impôt sur le revenu (entre 0% et 45%) après application d'un éventuel abattement pour durée de détention (pouvant aller jusqu'à 85% dans certains cas ) et l'application du quotient pour revenu exceptionnel

- Prélèvements sociaux de 18,60 %.

- CEHR dont le taux varie entre 3% et 4%

Pour les titres de PME acquis avant 2018 et acquis dans les 10 de la création de la société, l'option pour l'imposition au barème peut s'avérer plus intéressante. Un bon accompagnement permettra de réduire encore davantage leur imposition.

A noter que depuis la loi de finances 2026, la contribution différentielle sur les hauts revenus (CDHR) a été instauré pour les revenus perçus au titre de l'année 2026 uniquement. Elle cible les contribuables qui perçoivent un revenu fiscal de référence (RFR) supérieur à 250 000 € (personne célibataire, veuve, séparée ou divorcée) ou 500 000 € (couple marié ou pacsé soumis à imposition commune) et vise à assurer une imposition d'au moins 20 % de ce même RFR.

Fiscalité cession de sa participation détenue via une société holding

Si vous cédez votre participation dans la société opérationnelle via votre holding il y a plusieurs scénarios possibles.

Pour les titres détenus depuis moins de 2 ans par la holding, la plus-value est taxée à l'Impôt sur les sociétés (IS) au taux de 25%.

Pour les titres de participation détenus depuis plus de 2 ans, la plus-value est exonérée et seule une quote-part de frais et charges de 12% est réintégré au résultat de la holding et taxé à l'IS de 25%, soit une fiscalité réduite à 3%.

Enfin en cas d'apport à la holding avant la cession la plus-value de cession (différence entre valeur d'apport et prix de vente) sera en pratique quasi nulle.

Il n'y aura donc pas de nouvelle imposition significative au niveau de la holding. Pour la plus-value réalisée entre l'acquisition initiale des titres par le contribuable et leur apport à une société holding, elle est placée en report d'imposition jusqu'à la survenance d'un événement mettant fin au report.

Fiscalité cession de sa participation en direct versus holding

Pour aller plus loin, voici notre article sur l'Apport-cession.

Focus sur la fiscalité de l'assurance-vie

L'assurance-vie, au-delà de la large liberté d'investissement qu'elle propose, constitue une enveloppe fiscale particulièrement avantageuse. Elle offre en effet une fiscalité allégée pendant toute la durée de vie du contrat ainsi qu'au moment de sa transmission, lors du versement des capitaux décès.

Pendant la phase de capitalisation, aucune fiscalité n'est due tant qu'aucun rachat n'est effectué.

Cela signifie que vous pouvez librement arbitrer vos investissements ou percevoir des dividendes au sein du contrat sans imposition, contrairement au compte-titres.

Les gains ne sont taxés qu'en cas de rachat partiel ou total, et seule la part correspondant aux plus-values incluses dans le rachat est soumise à l'imposition :

Flat tax (PFU) à 31,40 %, ou option pour l'imposition au barème progressif ;

Après 8 ans, un abattement annuel de 4 600 € pour une personne seule (9 200 € pour un couple) s'applique sur la part des prélèvements forfaitaires (12,8 % de la flat tax).

Pour les primes nettes versées inférieures à 150 000 €, la fiscalité sur les gains est réduite à 24,7 %.

En matière de transmission, l'assurance-vie constitue également un outil patrimonial incontournable.

Chaque bénéficiaire peut percevoir jusqu'à 152 500 € exonérés de toute fiscalité.

Au-delà, les capitaux décès sont imposés à 20 % jusqu'à 700 000 €, puis à 31,25 % au-delà.

Une rédaction optimisée de la clause bénéficiaire permet donc de maximiser cet avantage et de réduire considérablement les droits de succession, qui peuvent atteindre jusqu'à 45 % entre parent et enfant dans le cadre d'une succession classique.

Focus sur la fiscalité du compte-titres dans une société holding

Les gains réalisés sur un compte-titre détenu dans une société holding à l'IS sont soumis à l'impôt sur les sociétés au taux de 25% (15% jusqu'à 42 500 €).

Pour appréhender les liquidités à titre personnel, il faudra procéder à une distribution de dividendes (distribution limitée au résultat ou réserves).

Les dividendes sont taxés par défaut, à la Flat tax au taux global de 31,40 % (12,8% d'impôt sur le revenu et 18,60 % de prélèvements sociaux) ou sur option, imposition au barème progressif de l'IR (après abattement de 40% pour les dividendes et après abattement 50% à 85% en fonction de la durée de détention pour les plus-values de cession) et aux PS de 18,60 %

Cas pratiques : compte titres holding ou placement assurance-vie

Cas 1 : Cession de 6 M€

Antoine, 44 ans, a créé en 2019 la société Z, dont il a apporté les titres en 2020 à une holding pour une valeur de 100 K€.

En juillet 2026, il cède sa participation pour 6 M€ et s'interroge sur l'allocation du produit de cession, ainsi que sur l'opportunité d'en appréhender une partie à titre personnel.

Situation personnelle :

Marié sous le régime de la séparation de biens, père de deux enfants

Patrimoine actuel : résidence principale valorisée 1 M€ et 200 K€ de placements financiers

Objectif de vie : lever le pied quelques années, disposer de revenus passifs nets de 120 K€ par an

Option 1 : Conserver 100 % du prix de cession dans la holding (compte-titres)

Net investi dans la holding : 5 823 K€ (après frottement fiscal de 3 %)

Avantages :

Fiscalité initiale limitée : seul un frottement de 3 % au niveau de la holding, aucune imposition immédiate à titre personnel.

Capital investi maximal : la holding dispose de 5 823 K€ pour investir et capitaliser.

Inconvénients :

Forte fiscalité pour générer des revenus personnels : sortie de liquidités via dividendes entraîne une double imposition (IS à 25 % puis flat tax à 31,40 %).

Risque fiscal accru : intégralité des liquidités détenue en société → vulnérabilité en cas de durcissement futur de la fiscalité des dividendes.

Option 2 : Appréhender 100 % du prix de cession via dividendes et investir à titre personnel (assurance-vie, compte-titres, etc.)

Net investi à titre personnel : 3 901 K€

Avantages :

Liberté totale : capital détenu à titre personnel, librement mobilisable pour investissements financiers ou projets de vie (immobilier, voyages, etc.).

Simplicité de gestion : pas de dépendance à la holding pour dégager des revenus passifs.

Inconvénients :

Fiscalité lourde : distribution intégrale soumise à la flat tax + CEHR, soit une imposition de 1 922 K€ (≈ 33 %), réduisant le capital disponible à 3 901 K€.

Perte de potentiel de capitalisation : moins d'actifs financiers disponibles après paiement de l'impôt.

Option 3 : Solution mixte – Distribuer partiellement à titre personnel et conserver le solde en holding

Net investi : 1 360 K€ à titre personnel + 3 823 K€ en holding = 5 183 K€ au total

Avantages :

Diversification patrimoniale : une partie des fonds est sécurisée à titre personnel, le reste continue de capitaliser en holding.

Souplesse : les sommes placées en assurance-vie permettent de générer des revenus passifs pour couvrir les besoins courants, tandis que la holding conserve un capital significatif pour des investissements de long terme.

Équilibre fiscal et diversification du risque fiscal : imposition réduite par rapport à une distribution intégrale, tout en limitant la dépendance à la holding.

Capitalisation sur 20 ans quasi-équivalente à l'option 1 avec un capital investi pourtant moindre au départ.

Transmission facilitée : l'assurance-vie bénéficie d'un cadre favorable en matière successorale.

Inconvénients :

Capital total réduit par rapport à une conservation intégrale en holding (5 183 K€ vs. 5 823 K€).

Fiscalité toujours présente : distribution partielle taxée à 32 % (perte de 640 K€) et double imposition potentielle sur les flux futurs de la holding.

Sensibilité aux évolutions fiscales : à la fois sur les dividendes (holding) et sur l'assurance-vie.

cession participation de 6 M€ détenue via holding : assurance-vie et compte titres

En synthèse :

Option 1 pas de distribution de dividendes mais placement en compte titres sur la holding : maximise le capital mais complique la génération de revenus personnels

Option 2 100% distribution de dividendes et placement sur assurance-vie : sécurise la liberté et la simplicité au prix d'une fiscalité immédiate élevée.

Option 3 mix dividendes et assurance-vie et compte titres holding : représente un compromis entre sécurisation personnelle, souplesse et optimisation fiscale, tout en maintenant un capital substantiel en société.

Cas 2 : Cession de 12 M€

cession participation de 12 M€ détenue via holding : assurance-vie et compte titres

Cas 3 : Cession de 20 M€

cession participation de 20 M€ détenue via holding : assurance-vie et compte titres

Conclusion : Une solution mixte pour sécuriser sa situation

La cession d'une entreprise constitue toujours un moment charnière dans la vie d'un entrepreneur, mêlant à la fois enjeux financiers, fiscaux et personnels.

Comme le montre le cas d'Antoine, plusieurs stratégies sont envisageables : conserver l'intégralité du prix de cession dans la holding, appréhender 100 % à titre personnel, ou combiner les deux approches.

Il n'existe pas de solution universelle : la meilleure stratégie sera toujours celle adaptée à la situation personnelle, patrimoniale et familiale de l'entrepreneur, ainsi qu'à ses objectifs de vie.

Toutefois, un schéma mixte alliant perception d'une partie du prix de cession à titre personnel et conservation du solde au sein de la holding apparaît comme l'option la plus sécurisante.

Elle permet en effet de concilier les avantages des deux solutions avec une diversification des enveloppes d'investissement, une maitrise de sa fiscalité et une anticipation de la transmission.

Un accompagnement sur mesure reste indispensable pour bâtir une stratégie équilibrée, tenant compte non seulement de la fiscalité immédiate mais aussi des horizons de placement, des besoins de revenus et des enjeux successoraux.

Le CTO peut être détenu en nue-propriété ou bien en usufruit (généralement à la suite d'une succession ou d'une donation). Après les bases du CTO, la page conseils aide à arbitrer entre classes d'actifs et horizons.

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)