Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

1/7/2024

•

0

min

Mise à jour le

3/6/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Plan d’action conforme : diagnostic personnalisé et feuille de route

Réduisez légalement l’impôt via PER, LMNP, démembrement et crédits d’impôt

Sécurisez votre démarche : conformité, transparence et accompagnement expert

Que vous soyez un professionnel libéral, un chef d’entreprise ou un particulier, vous vous êtes probablement déjà interrogé sur la manière d'optimiser votre fiscalité. Vous avez peut-être même exploré diverses options. Cependant, avec la multitude de dispositifs disponibles, il peut être difficile de distinguer les solutions véritablement efficaces et conformes à la législation.

Quelle stratégie adopter pour bénéficier de réductions d’impôts ? Quelles techniques sont adaptées à votre situation professionnelle ou patrimoniale ? Comment tirer parti des dispositifs fiscaux sans tomber dans l’illégalité ?

Dans cet article, nous vous guidons à travers les solutions d’optimisation fiscale les plus efficaces en détaillant leurs avantages et leurs limites.

Optimisation fiscale : de quoi s’agit-il ?

Explorons la définition de l'optimisation fiscale et les différentes solutions par rapport à la défiscalisation.

Nous mettrons en lumière les risques potentiels auxquels entreprises et particuliers doivent prêter attention pour éviter tout comportement illégal ou éthiquement discutable en matière de planification fiscale.

Optimisation fiscale : Définition

L'optimisation fiscale est une stratégie légale utilisée pour réduire les charges fiscales d'une entreprise ou d'un individu en recourant aux dispositifs mis en place par les autorités fiscales et aux solutions offertes par le droit fiscal.

Ces dispositifs, prévus par la loi, sont conçus pour lutter contre les inégalités fiscales et sont destinés à être utilisés pour diminuer les impôts.

Les dispositifs fiscaux peuvent prendre différentes formes, notamment immobilières, foncières, financières ou juridiques.

De plus, il est important de prendre en compte l'impact de ces stratégies sur la responsabilité sociale. Par exemple, la déduction fiscale par le biais de dons à des associations caritatives ou d'intérêt public, qui offre une méthode socialement consciente de défiscalisation légitime et de gestion des dépenses fiscales.

{{component_cta}}

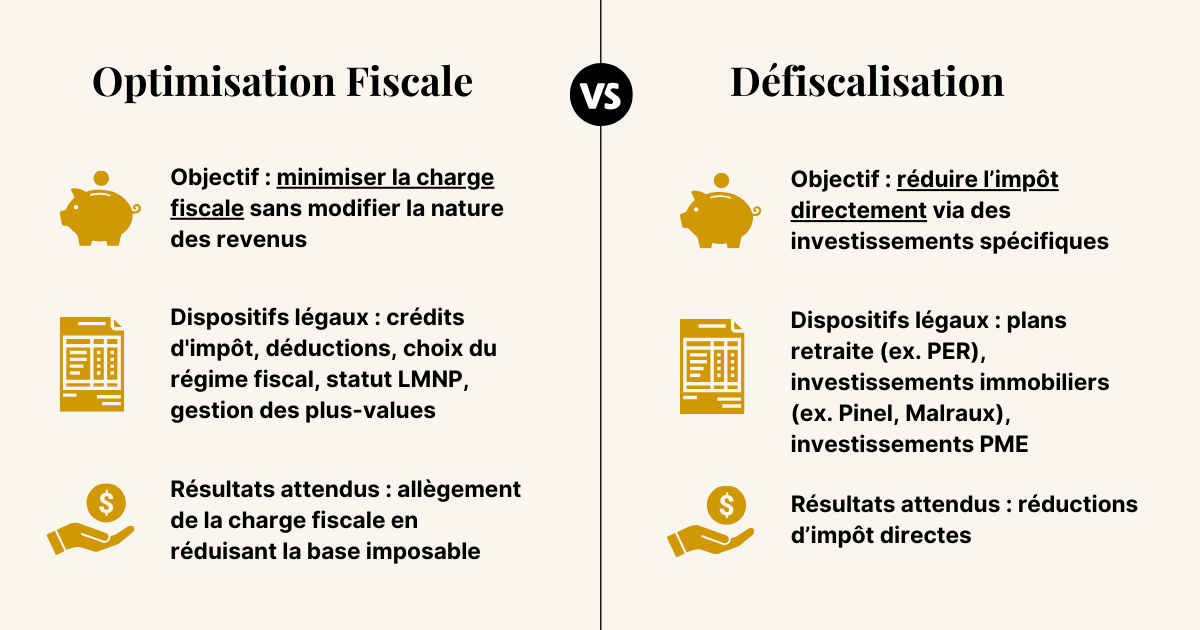

Optimisation fiscale vs. Défiscalisation

L'optimisation fiscale implique l'utilisation de dispositions légales pour minimiser le montant d'impôts à payer, tout en respectant les contraintes légales.

L'optimisation fiscale inclut des techniques telles que l'utilisation de crédits d'impôt, de déductions fiscales, de transferts de bénéfices entre filiales, de planification fiscale internationale, de formations spécialisées et d'autres stratégies légales visant à réduire les coûts fiscaux.

En revanche, la défiscalisation immobilière, permet de réduire les impôts par l'investissement dans des produits ou des régimes fiscaux spécifiques, comme les plans d'épargne retraite (PER), les investissements immobiliers dans le cadre de la loi Pinel ou les investissements dans les PME.

Ces investissements bénéficient souvent de réductions fiscales ou d'exonérations, offrant ainsi de nombreux avantages fiscaux.

Bien que les deux techniques visent à réduire les coûts fiscaux, il est important de réaliser qu'elles ne sont pas interchangeables et que leurs implications peuvent varier considérablement selon les solutions mises en œuvre.

Une différence clé est que la défiscalisation se concentre souvent sur la réduction d'impôts via des investissements spécifiques, tandis que l'optimisation fiscale implique des solutions de planification plus larges intégrant des éléments juridiques et structurels pour limiter l'imposition.

Différence entre optimisation fiscale et défiscalisation

Optimisation fiscale : les risques à éviter

L'optimisation fiscale peut comporter plusieurs risques, notamment juridiques, financiers et de réputation liés au non-respect du droit fiscal.

Les stratégies fiscales agressives ou non-conformes à la réglementation peuvent entraîner des pénalités financières, des audits fiscaux, des litiges ou même des poursuites judiciaires.

Il est donc crucial de respecter les lois en vigueur pour éviter ces conséquences.

Ces risques peuvent également entraîner une perte de confiance des investisseurs, des clients et du grand public, ainsi qu'une atteinte à la réputation de l'entreprise.

De plus, des pratiques fiscales agressives peuvent également affecter l'image éthique et sociale de l'entreprise, ce qui peut nuire à sa croissance et à sa durabilité à long terme.

Il est essentiel de mentionner l'importance de la transparence dans les pratiques d'optimisation fiscale, car elle permet d'éviter les procédures de contrôle fiscal, qui peuvent être coûteuses et longues.

{{component_cta}}

L’optimisation fiscale des particuliers

Les 8 leviers d’optimisation fiscale des particuliers

Pour les particuliers, voici 8 leviers pour des solutions d’optimisation fiscale :

1. Le choix du régime fiscal

Selon la situation fiscale professionnelle et familiale, il est possible de choisir entre l'impôt sur le revenu classique ou le prélèvement forfaitaire unique (PFU) pour l'imposition des revenus mobiliers.

Il pourra être beaucoup plus intéressant d'opter pour le PFU à partir d'une tranche d'impôt de 30% que de rester sur le barème d'impôt, offrant ainsi davantage d'avantages fiscaux.

2. L'utilisation de niches fiscales

Les particuliers peuvent profiter de différents dispositifs fiscaux tels que le PER (Plan d'épargne retraite) pour la préparation de la retraite, ou encore le crédit d'impôt pour la transition énergétique (CITE) pour les travaux de rénovation énergétique.

3. La déduction des charges

Les charges déductibles telles que les cotisations syndicales, les dépenses de dons à des associations, les pensions alimentaires versées à un ascendant, un ex-conjoint, ou encore les frais liés à la garde d'enfants peuvent réduire le montant d'impôts à payer.

Il y a également la prestation compensatoire en cas de divorce.

4. La gestion des plus-values

La gestion des plus-values mobilières et immobilières peut être optimisée grâce à diverses solutions en fonction de la durée de détention des biens, des plafonds d'exonération et des abattements fiscaux.

5. Le démembrement immobilier

C'est une technique courante de solutions d'optimisation fiscale qui permet de séparer la propriété et l'usufruit d'un bien immobilier entre deux personnes différentes.

L'usufruitier peut utiliser le bien et en percevoir les revenus fonciers, tandis que le nu-propriétaire détient uniquement la propriété du bien.

Cette technique peut être utilisée pour réduire la base fiscale des droits de succession selon le droit fiscal, car la valeur de la nue-propriété est considérablement réduite par rapport à la valeur totale de la propriété mais aussi l'imposition des revenus fonciers en cas d'investissement locatif loué nu.

6. Le statut de Loueur en Meublé Non Professionnel (LMNP)

C'est un régime fiscal avantageux pour les propriétaires qui louent des biens meublés, tels que des appartements meublés ou des chambres d'hôtes.

Les revenus locatifs perçus par un LMNP sont soumis à un régime fiscal favorable, qui permet de déduire un certain nombre de charges et d'amortir le bien immobilier dans le cas où on opte pour le régime réel et non le régime micro-BIC. Votre panorama des optimisations renvoie vers le guide dédié aux travailleurs indépendants pour passer à l’action selon le statut.

Cela permet de réduire la base fiscale de l'impôt sur le revenu, ce qui peut entraîner une économie d'impôt importante.

Il est également possible de procéder à une restructuration du patrimoine financier et immobilier afin d'atténuer les impositions, par exemple en réorganisant ses actifs ou en modifiant la structure des participations financières.

C'est une forme de société qui peut être utilisée comme un outil d'optimisation fiscale.

Les SCS permettent aux associés commandités de bénéficier d'un régime fiscal avantageux, en bénéficiant d'un taux d'imposition plus faible que celui des personnes physiques.

8. L’ 'usufruit viager de parts de SCI ou d'un bien immobilier

C'est une technique d'optimisation fiscale qui permet de transmettre un bien immobilier tout en en conservant l'usufruit.

Cette technique peut permettre de réduire la base fiscale des droits de succession, car la valeur de l'usufruit est considérablement réduite par rapport à la valeur totale du bien immobilier.

Aussi, l'usufruitier peut continuer à utiliser et à percevoir les revenus du bien immobilier jusqu'à son décès, ce qui peut être un avantage pour les personnes âgées.

Avantages et points de vigilance par levier d'optimisation fiscale

Avantages et points de vigilance par levier d'optimisation fiscale

Exemple d’optimisation fiscale d’un particulier

Voici des exemples plus précis pour chacun des leviers de conseil optimisation fiscale particulier :

1. Le choix du régime fiscal

Un particulier ayant des revenus mobiliers peut choisir entre l'impôt sur le revenu classique et le prélèvement forfaitaire unique (PFU).

En 2026, l'impôt sur le revenu classique est de :

11% pour les tranches entre 11 498 € à 29 315 €

30% pour les tranches entre 29 316 € à 83 823 €

41% pour les tranches entre 83 824 € à 180 294 €

45% pour les tranches de plus de 180 294 €

Le PFU est de 31.40%, dont 12.80% d'impôt sur le revenu et 18.60% de prélèvements sociaux pour les plus-values mobilières.

Selon sa situation, un particulier peut choisir la méthode la plus avantageuse pour lui.

2. L'utilisation de niches fiscales

Un particulier ayant un revenu annuel de 50 000 euros peut investir 2 000 euros dans un Plan d'épargne retraite (PER) pour préparer sa retraite et réduire son impôt sur le revenu.

En fonction de sa tranche d'imposition, il peut économiser jusqu'à 30% d'impôt sur la somme investie, soit jusqu'à 600 euros dans ce cas précis.

3. La déduction des charges

Un particulier ayant des enfants peut bénéficier d'une réduction d'impôt en déduisant les frais de garde d'enfants de moins de six ans.

Par exemple, si les frais de garde annuels sont de 5 000 €, la réduction d'impôt sera de 50% soit 2 500 €. Les frais déductibles sont plafonnés à 1 150 € par enfant.

4. La gestion des plus-values

Un particulier vendant un bien immobilier peut bénéficier d'un abattement pour durée de détention.

Par exemple, si le bien a été détenu pendant 22 ans, l'abattement sera de 22% sur le montant de la plus-value imposable.

Pour un bien vendu 500 000 € avec une plus-value de 200 000 €, l'abattement sera de 44 000 € (22% de 200 000 €) et la plus-value imposable sera de 156 000 €.

5. Le démembrement immobilier

Un parent souhaite transmettre son patrimoine immobilier à ses enfants tout en minimisant les droits de succession.

En utilisant cette technique, le parent peut conserver l'usufruit de la propriété pendant sa vie, tout en permettant à ses enfants de détenir la nue-propriété. Les enfants ne paieront des droits de succession que sur la valeur de la nue-propriété, qui est considérablement inférieure à la valeur totale de la propriété.

6. LMNP

Un investisseur immobilier possède des biens locatifs meublés tels que des appartements meublés ou des chambres d'hôtes.

En optant pour le statut de LMNP, l'investisseur peut bénéficier d'une réduction de la base fiscale de l'impôt sur le revenu grâce aux déductions de charges et d'amortissements, ce qui peut entraîner une économie d'impôt.

7. La Société en Commandite Simple (SCS)

Un entrepreneur cherche à optimiser sa charge fiscale en créant une société avec des associés commandités.

Les associés commandités peuvent bénéficier d'un taux d'imposition plus faible que celui des personnes physiques, ce qui peut réduire les charges fiscales globales de la société.

8. L’ 'usufruit viager de parts de SCI ou d'un bien immobilier

Un propriétaire immobilier âgé souhaite transmettre son patrimoine à ses héritiers tout en continuant à profiter de ses biens immobiliers jusqu'à son décès.

En utilisant cette technique, le propriétaire peut transmettre la nue-propriété à ses héritiers tout en conservant l'usufruit, ce qui permet à l'usufruitier de continuer à utiliser et à percevoir les revenus du bien immobilier jusqu'à son décès, tout en réduisant les droits de succession à payer par les héritiers.

Vous voulez savoir si votre situation fiscale pourrait être optimisée grâce à des dispositifs légaux ? Réservez votre consultation gratuite dès maintenant pour bénéficier d’un audit fiscal personnalisé.

L’optimisation fiscale des chefs d’entreprises

Les 4 leviers d’optimisation fiscale des chefs d’entreprises

De même que pour les particuliers, des chefs d’entreprise peuvent également recourir à l’optimisation fiscale.

1. Le choix du régime fiscal et juridique

Les chefs d'entreprise peuvent opter pour différents régimes fiscaux tels que l'impôt sur les sociétés (IS), le régime fiscal des sociétés de personnes (SCP), ou encore le régime fiscal des sociétés de capitaux (SAS, SARL).

Chacun de ces régimes a ses avantages et inconvénients en termes de fiscalité, en fonction de la structure juridique de l'entreprise et de son chiffre d'affaires.

2. La réduction d'impôt liée aux investissements

Les chefs d'entreprise peuvent bénéficier d'une réduction d'impôt sur le revenu en investissant dans des PME, des FIP (Fonds d'Investissement de Proximité) ou des FCPI (Fonds Communs de Placement dans l'Innovation).

Cette réduction d'impôt peut atteindre jusqu'à 25% du montant investi.

3. La déduction des charges

Les chefs d'entreprise peuvent déduire les charges liées à leur activité professionnelle de leur bénéfice imposable.

Cela inclut les frais de déplacement, les frais de restauration, les frais de téléphone et internet, les frais de formation professionnelle, etc.

4. La gestion de la transmission de patrimoine

Les chefs d'entreprise peuvent anticiper la transmission de leur entreprise à leurs héritiers pour bénéficier d'un abattement sur les droits de succession.

Ils peuvent également utiliser des montages juridiques tels que la donation-partage ou la SCI (Société Civile Immobilière) pour optimiser la transmission de leur patrimoine à leurs enfants.

Exemple d’optimisation fiscale d’un chef d’entreprise

Voici, plus en détails, des exemples de chacun des leviers :

1. Le choix du régime fiscal

Prenons l'exemple d'un chef d'entreprise qui démarre son activité en tant qu'auto-entrepreneur.

S'il réalise un chiffre d'affaires important, il peut être judicieux pour lui de passer sous un régime fiscal plus avantageux, comme l'impôt sur les sociétés (IS), pour bénéficier d'un taux d'imposition plus faible et d'une fiscalité plus stable.

Quel choix entre la SASU ou l'EURL ? Cela dépendra du niveau de chiffre d'affaires, de l'EBITDA, du budget et besoin de rémunération mais généralement, l'EURL est un meilleur choix. L’optimisation commence par le bon régime. Le comparatif SAS IR/IS pose les bases chiffrées.

Pensez-y, l’optimisation fiscale passe aussi par les charges sociales du dirigeant.

2. La réduction d'impôt liée aux investissements

Un chef d'entreprise qui souhaite investir dans une PME peut bénéficier d'une réduction d'impôt sur le revenu équivalente à 25% du montant investi.

Par exemple, s'il investit 10 000 euros, il pourra bénéficier d'une réduction d'impôt de 2 500 euros.

Cela peut être un levier intéressant pour réduire son imposition tout en contribuant au développement de l'économie locale.

3. La déduction des charges

Un chef d'entreprise peut déduire les frais de déplacement professionnels de son bénéfice imposable.

Par exemple, s'il doit se déplacer en voiture pour rencontrer un client, il pourra déduire les frais de carburant, de péage et d'entretien de son véhicule. Il pourra également déduire les frais de restauration liés à ses déplacements professionnels.

4. La gestion de la transmission de patrimoine

Un chef d'entreprise peut anticiper la transmission de son entreprise à ses héritiers en utilisant des montages juridiques adaptés.

Par exemple, il peut opter pour une donation-partage, qui lui permettra de répartir équitablement son patrimoine entre ses enfants tout en bénéficiant d'un abattement sur les droits de succession.

Il pourra également créer une SCI pour optimiser la transmission de son patrimoine immobilier à ses enfants.

Plus de 250 chefs d’entreprise ont déjà optimisé leur fiscalité avec notre accompagnement. Vous aimeriez savoir quels dispositifs sont les mieux adaptés à votre situation ? Réservez votre consultation gratuite.

L’optimisation fiscale pour les entreprises

Les 5 leviers d’optimisation fiscale pour les entreprises

En dehors des particuliers et des chefs d’entreprise, l’optimisation fiscale concerne également les entreprises dont vous trouverez les leviers ci-dessous :

1. Le choix de la structure juridique

Une entreprise peut opter pour une structure juridique fiscalement avantageuse, comme une SARL ou une SAS, qui permet de réduire les charges sociales et les impôts sur les bénéfices.

2. L'utilisation des crédits d'impôt

Une entreprise peut bénéficier de crédits d'impôt en fonction de ses activités et de ses investissements, comme le crédit d'impôt recherche, le crédit d'impôt innovation, l'IP BOX... Dans les outils d’optimisation, l’IP Boxoccupe une place particulière.

3. L'optimisation de la trésorerie

Une entreprise peut optimiser sa trésorerie en anticipant les échéances fiscales et en gérant de manière optimale ses dettes et ses créances, ce qui permet de limiter les frais financiers et les coûts liés à la gestion des impôts.

4. L'optimisation de la fiscalité internationale

Les entreprises peuvent optimiser leur fiscalité internationale en utilisant des montages fiscaux, comme les sociétés holdings, pour bénéficier d'un traitement fiscal avantageux dans certains pays et limiter leur imposition dans d'autres.

5. La gestion des déficits fiscaux

Les entreprises peuvent reporter les déficits fiscaux sur les exercices futurs pour réduire leur imposition sur les bénéfices et bénéficier de crédits d'impôt.

Votre entreprise pourrait-elle profiter de crédits d’impôt ou de montages fiscaux avantageux ? Contactez-nous pour un diagnostic sur-mesure.

Exemple d’optimisation fiscale d’entreprises

Voici, cette fois, les exemples d’optimisations fiscales des entreprises

1. Le choix de la structure juridique

Une entreprise peut choisir d'adopter une SARL plutôt qu'une SAS pour bénéficier de charges sociales et d'une rémunération plus optimale.

2. L'utilisation des crédits d'impôt

Une entreprise qui investit dans la recherche et développement peut bénéficier du crédit d'impôt recherche (CIR).

Par exemple, une entreprise qui investit 100 000 euros dans la R&D peut bénéficier d'un crédit d'impôt de 30 000 euros, qui réduira son impôt sur les sociétés.

3. L'optimisation de la trésorerie

Une entreprise peut anticiper ses échéances fiscales pour éviter les pénalités et les frais financiers.

Par exemple, en prévoyant une trésorerie suffisante pour payer l'impôt sur les sociétés avant la date limite de paiement, l'entreprise évite les intérêts de retard et les majorations.Une entreprise peut anticiper ses échéances fiscales pour éviter les pénalités et les frais financiers.

Par exemple, en prévoyant une trésorerie suffisante pour payer l'impôt sur les sociétés avant la date limite de paiement, l'entreprise évite les intérêts de retard et les majorations.

4. L'optimisation de la fiscalité internationale

Une entreprise peut créer une société holding dans un pays à fiscalité avantageuse pour bénéficier d'une imposition réduite sur ses bénéfices.

Par exemple, une entreprise française peut créer une holding en Belgique, qui permettra de limiter l'imposition sur les bénéfices de ses filiales dans différents pays.

5. La gestion des déficits fiscaux

Une entreprise qui a subi une perte peut reporter cette perte sur les exercices futurs pour bénéficier d'un allégement fiscal.

Par exemple, une entreprise qui a subi une perte de 50 000 euros peut reporter cette perte sur les bénéfices des 3 années suivantes, ce qui réduira son imposition sur les bénéfices.

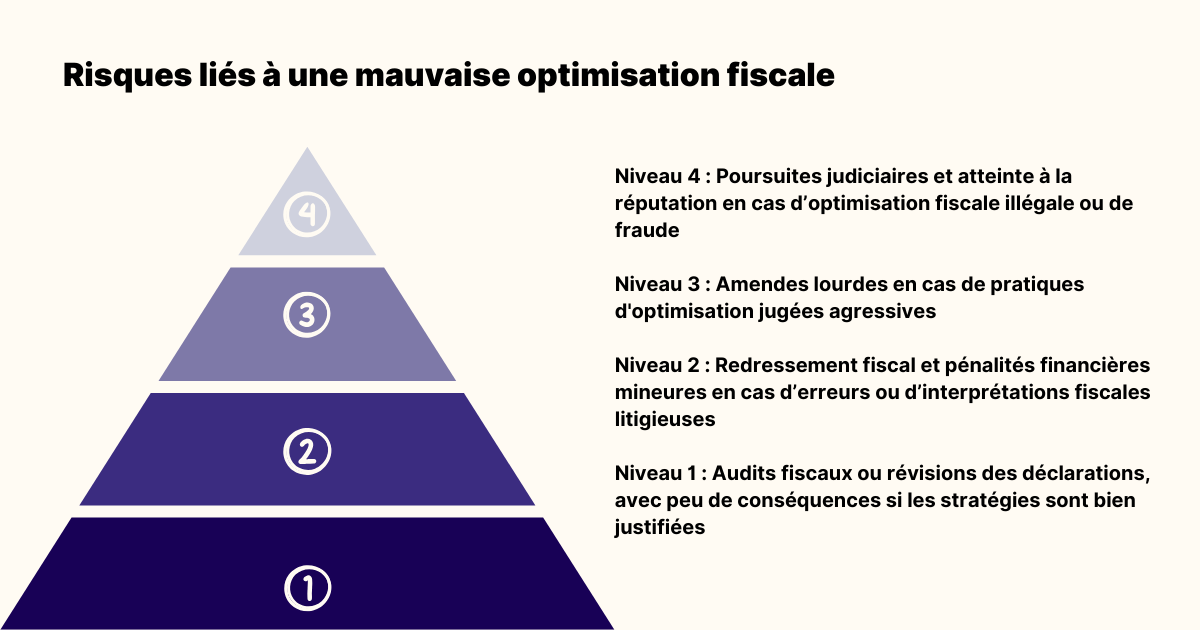

Quand l’optimisation fiscale devient-elle illégale ?

L'optimisation fiscale est illégale lorsqu'elle utilise des méthodes frauduleuses pour réduire l'impôt, telles que la dissimulation de revenus, la manipulation de comptes ou l'utilisation de structures juridiques opaques.

Certaines techniques d'optimisation fiscale peuvent être considérées comme agressives ou abusives et sont donc susceptibles d'être contestées par les autorités fiscales.

Il est donc important de distinguer les pratiques d'optimisation fiscale légales de celles qui sont illégales ou risquées sur le plan fiscal, afin d'éviter les sanctions et les conséquences financières.

Restez du bon côté de la loi tout en optimisant votre fiscalité. Discutons-en lors de votre première consultation offerte.

Voici un aperçu des différents niveaux de risque auxquels vous vous exposez en cas de stratégies d’optimisation fiscale non adaptées, du simple audit aux sanctions les plus sévères :

Risques liés à une mauvaise optimisation fiscale

En cas de doute, il est recommandé de consulter un conseiller fiscal ou un avocat spécialisé dans le domaine de la fiscalité.

Chez Noun Partners, nous disposons d’une double expertise en optimisation de vos revenus et de votre patrimoine ainsi qu’en gestion du risque fiscal. Cette vision 360° nous permet de vous proposer des solutions sur mesure et conformes aux règles en vigueur.

Nous avons déjà accompagné plus de 200 investisseurs et dirigeants à optimiser leur fiscalité. Soyez le prochain.

FAQ

Quelles sont les principales stratégies d’optimisation fiscale que les entreprises peuvent utiliser pour réduire leur charge fiscale ?

Les principales stratégies d’optimisation fiscale que les entreprises peuvent utiliser incluent l’optimisation des structures juridiques, choissant des formes juridiques avantageuses fiscalement; l’optimisation de la localisation géographique, en utilisant des paradis fiscaux ou des régions à fiscalité favorable; l’optimisation des flux financiers, par la facturation intra-groupe et les prix de transfert; l’utilisation de déductions fiscales et de crédits d’impôt, notamment pour la recherche et développement; et la déduction de charges et de déficits reportables pour réduire le bénéfice imposable .

Quelle est la différence entre l’optimisation fiscale et l’évasion fiscale ?

La différence entre l’optimisation fiscale et l’évasion fiscale réside dans leur légalité et leur méthode. L’optimisation fiscale utilise des dispositifs fiscaux légaux mis en place par l’État pour réduire la charge fiscale, tandis que l’évasion fiscale implique des moyens illégaux pour éviter de payer les impôts dus. L’optimisation fiscale est légale et éthique, alors que l’évasion fiscale est illégale et constitue un délit .

Comment un cabinet d’optimisation fiscale peut-il aider une entreprise à identifier et à maximiser les crédits d’impôt et les allègements fiscaux disponibles ?

Un cabinet d’optimisation fiscale aide une entreprise à identifier et à maximiser les crédits d’impôt et les allègements fiscaux en analysant toutes les opportunités de déductions fiscales, de crédits d’impôt, et de défiscalisation offertes par la loi. Ils déterminent le profil fiscal le mieux adapté à l'activité de l'entreprise, identifient les charges déductibles, les déficits reportables, et les dépenses éligibles à des crédits d’impôt comme le CIR (crédit d’impôt recherche) ou le CICE (crédit d’impôt pour la compétitivité de l’emploi). Ils assistent également dans la préparation des déclarations fiscales pour garantir que toutes les réductions d’impôt disponibles soient prises en compte, tout en respectant les règles de l’administration fiscale .

La société NOUN PARTNERS n’offre pas de conseils juridiques en matière d’optimisation fiscale et invite les personnes qui souhaitent obtenir de telles prestations à se rapprocher d’un avocat spécialisé.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.png)

.png)

.avif)

.avif)