Fiscalité des professions libérales en 2026 : régimes, impôts et stratégies d'optimisation

Comme disait Albert Einstein « La chose la plus difficile à comprendre au monde, c’est l’impôt sur le revenu ! ». Vous comprendrez donc aisément que la fiscalité des entreprises et notamment des professions libérales est un domaine complexe dans lequel il est difficile de s’y retrouver.

Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

19/1/2023

•

0

min

Mise à jour le

19/5/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Trois régimes, une seule question : micro-BNC (abattement 34 %, seuil relevé à 83 600 €), déclaration contrôlée (charges réelles via 2035), ou société à l'IS (SELARL/SELAS). Le bon choix dépend du niveau de CA, du poids réel des charges et de la capacité à capitaliser en structure.

Le micro-BNC devient perdant dès que les charges dépassent 34 % : loyer, matériel, salariés, cotisations si le total dépasse un tiers des recettes, la déclaration contrôlée fait mécaniquement baisser la base imposable.

La société prend tout son sens au-delà de 120 k€ de bénéfice : IS à 15 % puis 25 % vs IR à 41-45 %, pilotage rémunération/dividendes, capitalisation dans la structure. Sur 200 k€ de bénéfice, l'écart peut dépasser 30 000 €/an.

Réforme SEL 2024 : la rémunération technique bascule en BNC : fin de l'abattement 10 % traitements et salaires, nouvelles obligations déclaratives, dividendes > 10 % du capital soumis aux cotisations TNS en SELARL comme en SELAS. Les schémas pré-2024 sont à revoir.

PFU relevé à 31,4 % en 2026 (12,8 % IR + 18,6 % PS) : le coût de sortie en dividendes augmente, ce qui renforce l'intérêt de doser finement l'équilibre rémunération/dividendes et d'utiliser le PER comme levier de déduction (jusqu'à 10 % du bénéfice net).

Le régime fiscal d'un professionnel libéral ne détermine pas seulement sa charge administrative. Il détermine combien il garde à la fin de l'année. Micro-BNC (Bénéfices Non Commerciaux), déclaration contrôlée, SELARL, SELAS : chaque régime obéit à une logique propre en termes de base imposable, de cotisations sociales et de leviers d'optimisation. Le régime applicable dépend du mode d'exercice choisi : entreprise individuelle ou société.

En 2026, plusieurs paramètres ont évolué simultanément : revalorisation du seuil micro-BNC à 83 600 €, hausse du prélèvement forfaitaire unique à 31,4 %, généralisation de la réforme de la doctrine SEL amorcée en 2024. Résultat : selon les praticiens, 20 % à 40 % des revenus bruts sont perdus chaque année en raison d'un mauvais choix de régime. Pas par manque de compétence. Par manque d’analyse structurée.

Cet article s'adresse à vous si votre chiffre d'affaires augmente et que vous vous demandez si votre régime tient encore la route, si vous êtes associé de SEL depuis 2024 et que vous n'avez pas encore mesuré l'impact de la réforme ou si vous n'avez jamais réalisé la simulation entre BNC réel et société. Il détaille chaque régime, les obligations déclaratives, les règles TVA et les leviers d'optimisation disponibles.

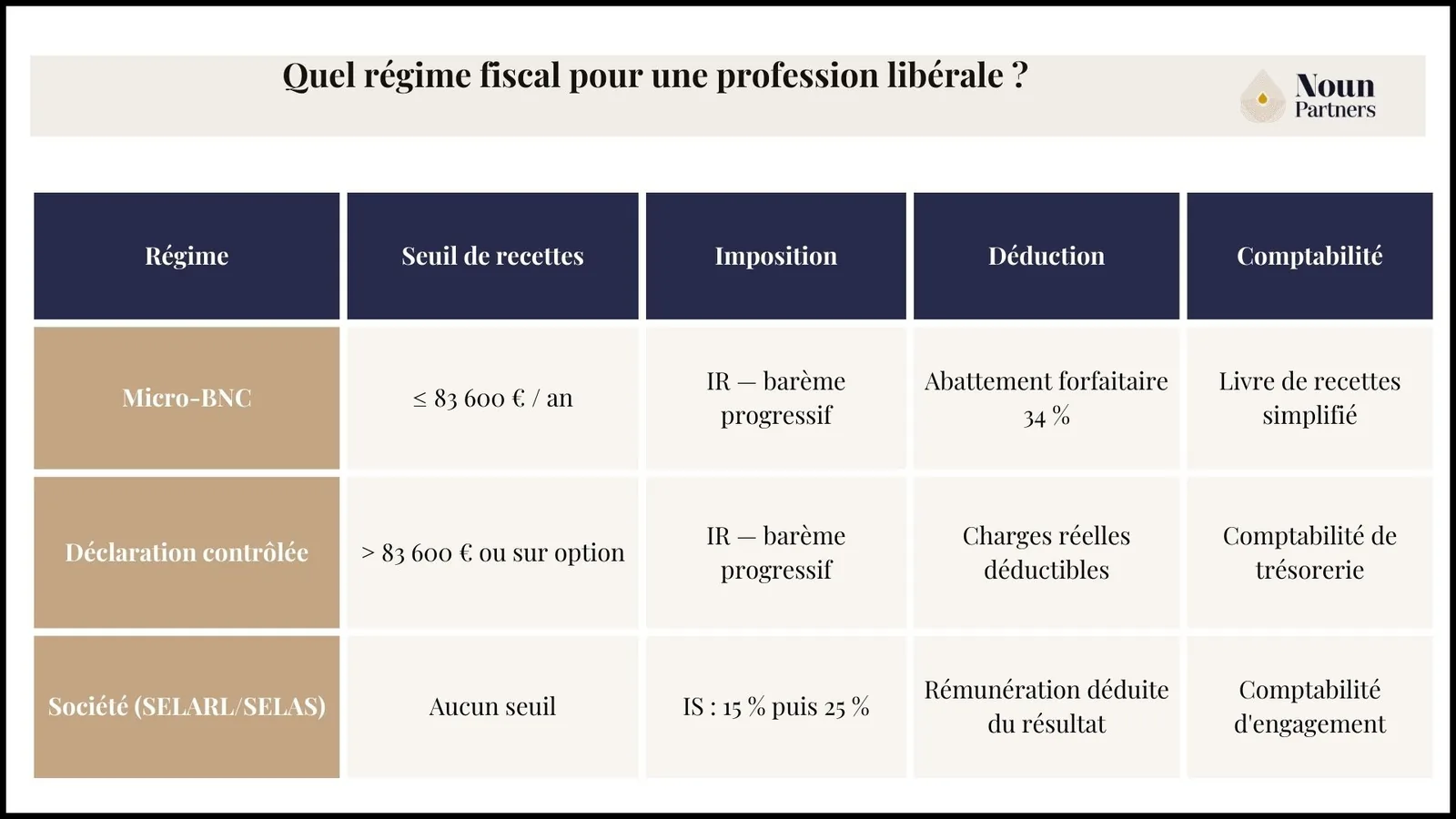

Quel régime fiscal pour une profession libérale ?

Trois régimes coexistent, avec des logiques radicalement différentes. Le choix conditionne votre taux effectif d'imposition, vos cotisations sociales et les leviers d'optimisation auxquels vous avez accès.

La règle de base : plus votre CA augmente et plus vos dépenses sont structurelles, plus l'arbitrage en faveur d'une société devient pertinent. Ce n'est pas qu'une question de seuil. La gestion de votre imposition change de nature : vous pilotez des flux entre rémunération et bénéfices capitalisés, plutôt que de subir un taux unique.

Choisir le mauvais régime au mauvais moment peut coûter plusieurs dizaines de milliers d'euros par an. C'est mécanique.

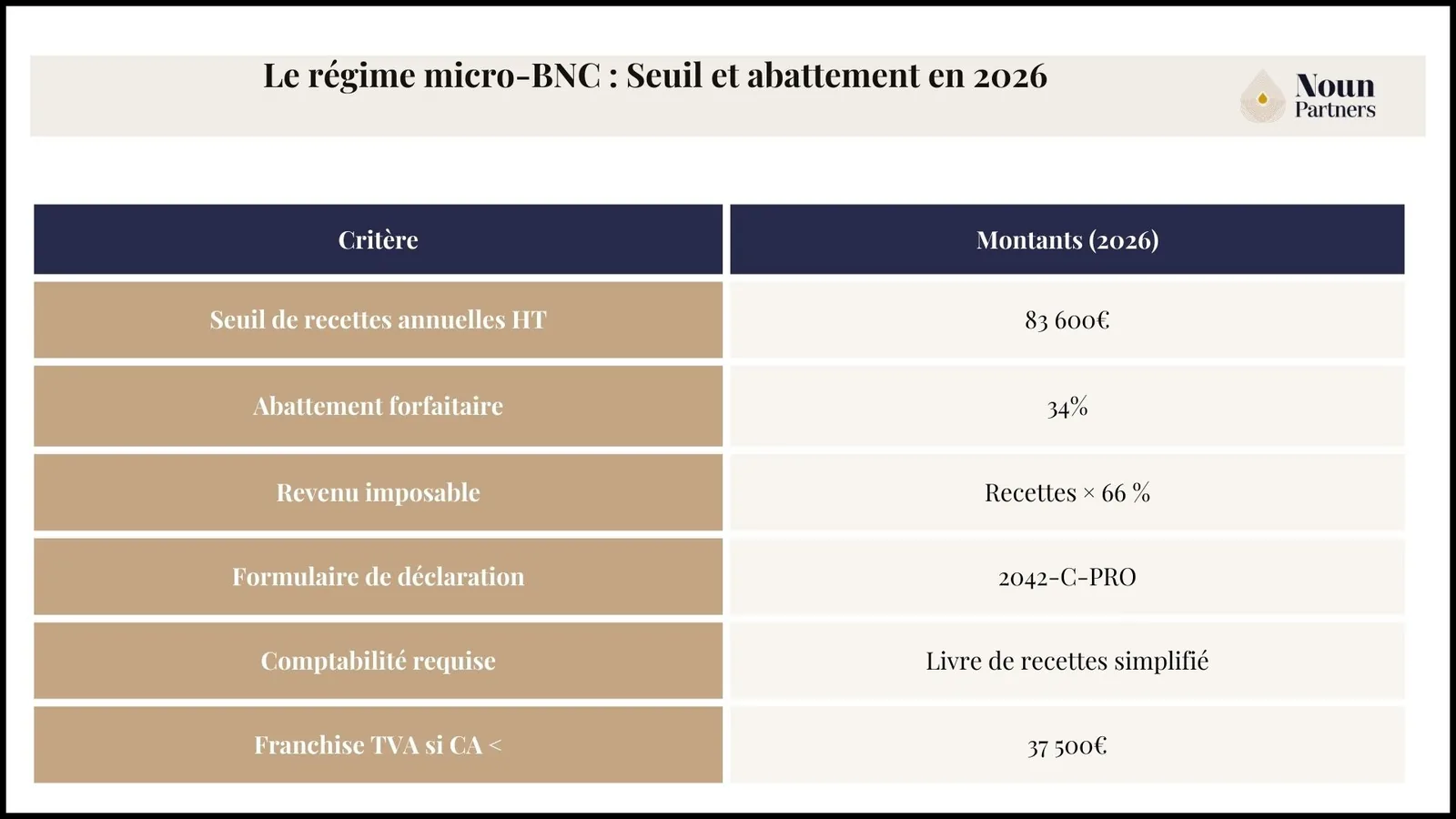

Le régime micro-BNC : simple, mais pas toujours avantageux

Sous 83 600 € de recettes, le micro-BNC s'applique par défaut. Aucune démarche, aucune comptabilité lourde. L'abattement forfaitaire de 34 % remplace la déduction de vos charges réelles, ce qui le rend avantageux dans certains cas et coûteux dans d'autres.

Seuil et abattement en 2026

Depuis le 1ᵉʳ janvier 2026, le seuil a été revalorisé à 83 600 € de recettes annuelles hors taxes, contre 77 700 € sur la période 2023-2025. Cette revalorisation triennale s'applique jusqu'en 2028. Les autres paramètres du régime restent stables.

La règle des 34 % : quand passer en déclaration contrôlée ?

L'abattement de 34 % est une moyenne. Si vos charges réelles (loyers, matériel, cotisations, déplacements) dépassent ce seuil, vous payez plus d'impôt qu'il ne le faudrait.

Exemple : un orthophoniste avec 55 000 € de recettes et 10 000 € de charges réelles (18 %) a intérêt à rester en micro-BNC. Un kinésithérapeute avec un cabinet loué, du matériel et une assistante peut atteindre 45 % de charges. Pour lui, la déclaration contrôlée est plus efficace dès aujourd'hui.

Si vos charges réelles dépassent 34 % de vos recettes, la déclaration contrôlée est plus avantageuse. En dessous, le micro-BNC reste souvent plus favorable.

Si vous êtes en micro-BNC avec des charges qui approchent les 34 %, la simulation est rapide. Notre article sur l'optimisation fiscale des indépendants détaille les déductions disponibles selon votre profil.

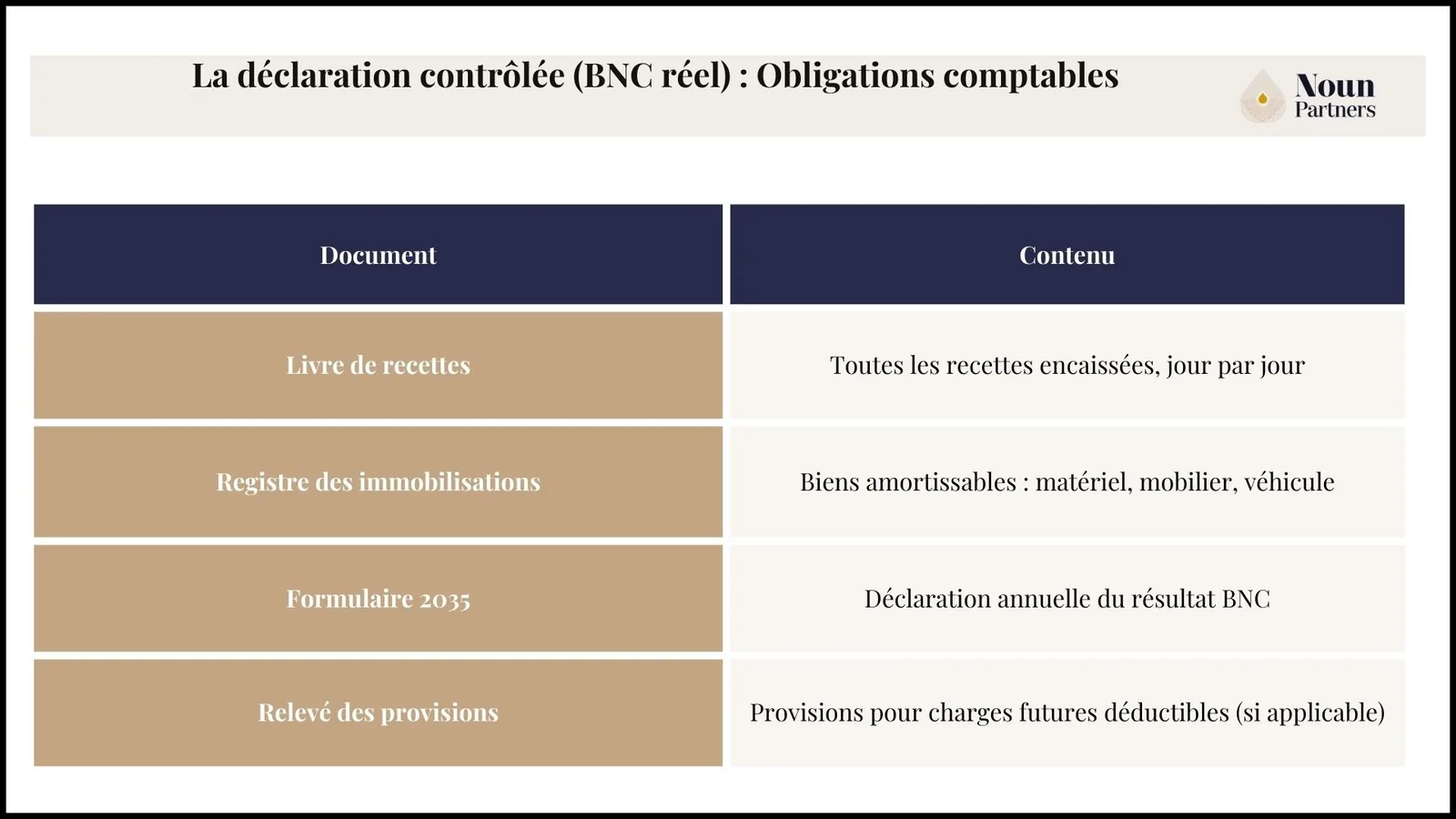

La déclaration contrôlée (BNC réel) : déduire ses charges réelles

La déclaration contrôlée est le régime réel des professions libérales. Elle s'applique obligatoirement au-delà de 83 600 € de recettes ou sur option en dessous si vos charges le justifient.

Le formulaire 2035

Chaque année, vous produisez un formulaire 2035 qui récapitule recettes encaissées et dépenses déductibles. Le résultat net est reporté sur votre déclaration de revenus. C'est une comptabilité de trésorerie, sur encaissements et décaissements, ce qui la distingue de la comptabilité d'engagement applicable en société. Cette information est ensuite utilisée comme base de calcul des cotisations sociales.

Ce que vous pouvez déduire

En déclaration contrôlée, vous déduisez vos dépenses réelles plutôt qu'un abattement forfaitaire. Tout ce qui est engagé dans l'exercice de votre activité professionnelle est en principe déductible, à condition de le justifier.

Vous pouvez ainsi bénéficier d'une base imposable bien inférieure à celle du micro-BNC si vos dépenses dépassent 34 % des recettes. Voici les principales charges concernées :

Versements sur un Plan d'Épargne Retraite (PER) dans la limite des plafonds légaux

Obligations comptables

La comptabilité BNC n'est pas lourde, mais elle est rigoureuse. Quatre documents sont à tenir à jour en permanence.

À ce stade, une question revient souvent : est-ce que je ne devrais pas passer en société ? La déclaration contrôlée, c'est la bonne structure pour déduire vos charges réelles. Ce n'est pas nécessairement la plus efficace si votre bénéfice dépasse 120 000 € et que vous n'avez pas besoin de tout distribuer. Notre comparatif sur la différence entre BNC et SELARL met les deux scénarios face à face, chiffres à l'appui.

Fiscalité en SELARL : l'IS au service des professions libérales

La SELARL est la forme sociétaire dominante chez les professions libérales réglementées. Elle permet de séparer patrimoine personnel et patrimoine professionnel et d'accéder à l'impôt sur les sociétés avec tout ce que ça change concrètement sur le net perçu.

Qui peut exercer en SELARL ?

La SELARL est accessible aux professions libérales réglementées : médecins, dentistes, kinésithérapeutes, sage-femmes, infirmiers, vétérinaires, avocats, notaires, experts-comptables, architectes. Elle peut être constituée à partir de deux associés ou d'un seul dans le cadre d'une SELARLU. Le capital social est librement fixé.

Taux d'IS en 2026

La SELARL est soumise à l'IS selon deux taux, qui dépendent du niveau de bénéfice et de la taille de la structure.

À noter : le seuil du taux réduit est de 42 500 € depuis la loi de finances 2023 (et non plus de 38 120 €). Le plafond de CA est de 10 000 000 € (contre 7 630 000 € auparavant).

Rémunération et dividendes : deux leviers à combiner

En SELARL, vous ne subissez pas passivement votre imposition. Vous pouvez piloter la façon dont vous percevez vos revenus, avec deux leviers qui n'obéissent pas aux mêmes règles fiscales ni sociales. Voici comment ils fonctionnent :

La rémunération de gérance : déductible du résultat de la société, imposée à l'IR dans la catégorie BNC depuis la réforme de la doctrine fiscale de 2024, soumise aux cotisations sociales TNS.

Les dividendes : versés après IS. La fraction supérieure à 10 % du capital social entre dans l'assiette des cotisations sociales TNS.

Depuis le 1er janvier 2026, le prélèvement forfaitaire unique (PFU) sur les dividendes est fixé à 31,4 %, contre 30 % auparavant. Cette hausse résulte de l'ajout d'une contribution financière pour l'autonomie (CFA) de 1,4 point sur les revenus du capital, actée par la loi de financement de la sécurité sociale pour 2026. Le taux se décompose en 12,8 % d'IR et 18,6 % de prélèvements sociaux.

Les associés peuvent opter pour le barème progressif avec abattement de 40 %, mais cette option est globale pour l'ensemble des revenus de capitaux mobiliers de l'année. Elle est rarement avantageuse au-delà d'une TMI de 30 %.

Rémunération ou dividendes ? Le bon équilibre dépend de votre TMI, de vos besoins de trésorerie et de vos droits à la retraite.

Fiscalité en SELAS : même IS, statut social différent

La SELAS fonctionne comme une SAS adaptée aux professions libérales réglementées. Sur le plan fiscal, le régime IS est identique à la SELARL. Ce qui change, c'est le statut social du dirigeant et donc le niveau de cotisations et la protection associée. Ces différences sont plus déterminantes que la fiscalité dans le choix entre les deux formes.

Depuis la réforme de la doctrine fiscale de 2024, les associés professionnels de SELAS sont traités comme TNS pour leur rémunération technique, au même titre que les gérants de SELARL. Les dividendes au-delà de 10 % du capital entrent dans l'assiette des cotisations sociales dans les deux cas.

Le choix entre SELARL et SELAS n'est donc plus un choix fiscal. C'est un choix de statut social et de gouvernance. Payer moins de cotisations en SELARL, c'est aussi accepter une protection sociale moins étendue. Ce n'est pas nécessairement un mauvais calcul, mais il faut le faire consciemment, pas par défaut. Notre guide pour comparer SELARL et SELAS détaille les implications concrètes.

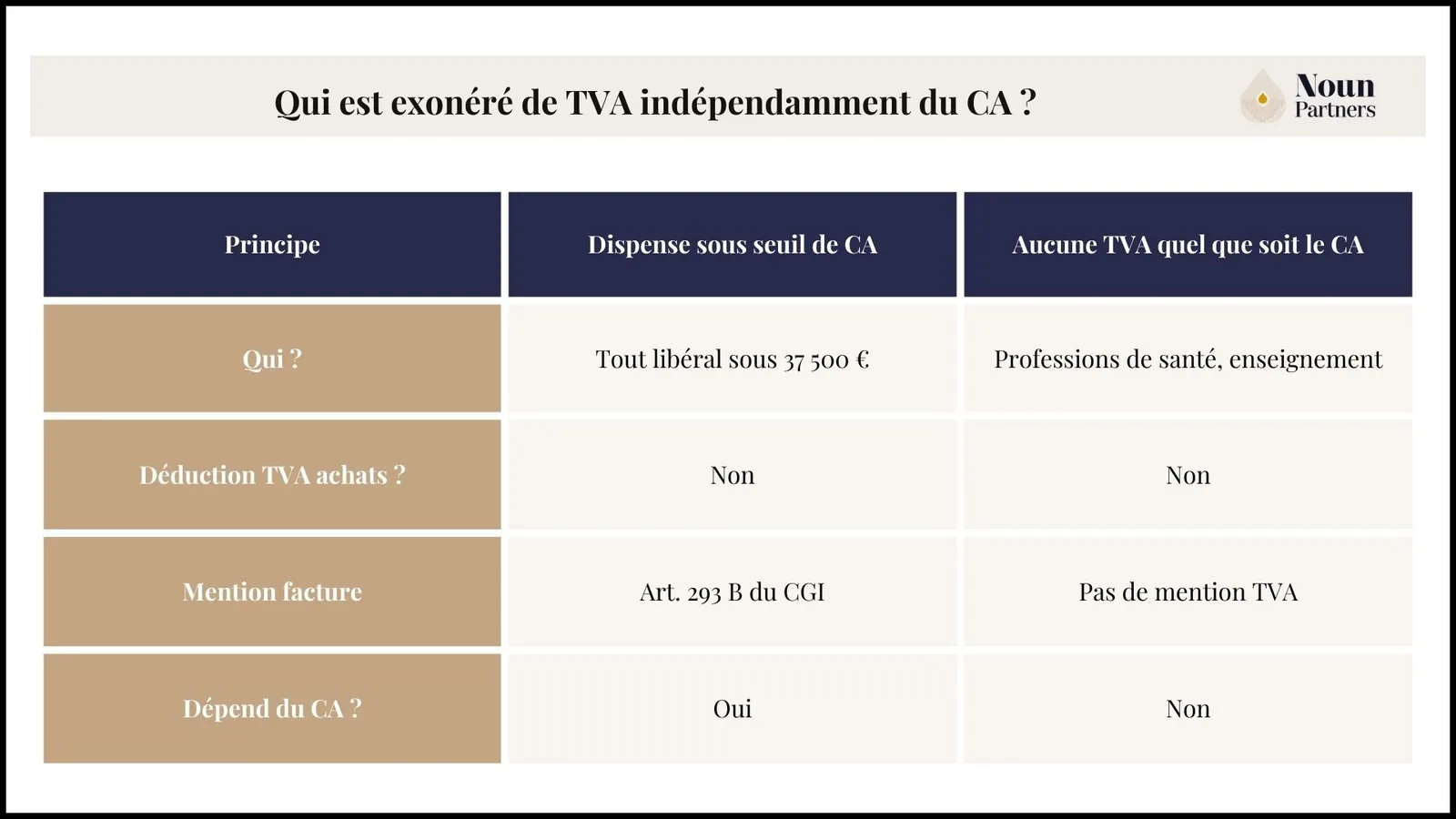

TVA et professions libérales : franchise en base et exonérations

Deux situations coexistent qu'il ne faut pas confondre : la franchise en base de TVA, liée au chiffre d'affaires, et l'exonération de TVA, liée à la nature de l'activité. L'une est un régime fiscal temporaire. L'autre est un droit permanent.

Seuils de franchise en base en 2026

Pour 2026, les seuils restent inchangés pour les professions libérales. La réforme qui devait instaurer un seuil unique de 25 000 € a été abandonnée par la loi de finances pour 2026. Deux seuils continuent donc de s'appliquer, selon que le dépassement est constaté sur l'année précédente ou en cours d'année.

Seuil de base (CA N-1) : 37 500 €

Franchise applicable si CA de l'année précédente < 37 500 €

Seuil majoré (CA en cours) : 41 250 €

Si dépassé en cours d'année : TVA due dès le jour du dépassement

Qui est exonéré de TVA indépendamment du CA ?

Certaines professions libérales bénéficient d'une exonération de plein droit, sans condition de seuil. C'est le cas des professions de santé réglementées (médecins, dentistes, kinésithérapeutes, infirmiers, sage-femmes, orthophonistes, vétérinaires) pour leurs actes de soins et des enseignants dispensant des cours particuliers à titre personnel. La différence avec la franchise en base est fondamentale : l'une est un plafond temporaire lié au CA, l'autre est un droit permanent lié à la nature de l'activité, indépendamment du montant des recettes.

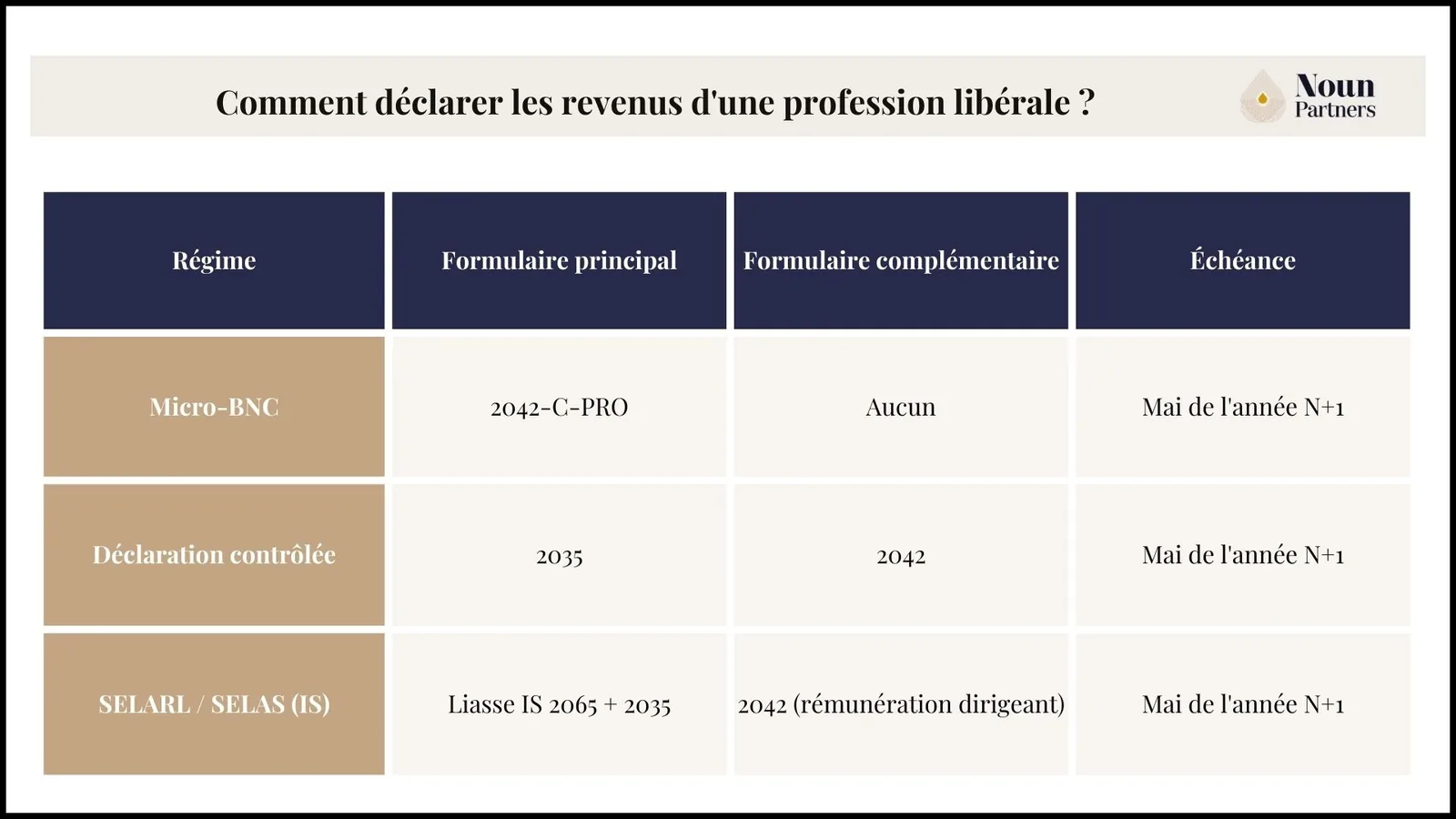

Comment déclarer les revenus d'une profession libérale ?

Selon le régime, vous ne déposez pas les mêmes formulaires, aux mêmes échéances, avec les mêmes obligations. Voici ce que ça implique concrètement pour chacun.

En déclaration contrôlée, le formulaire 2035 est télétransmis via impots.gouv.fr ou un partenaire EDI. C'est lui qui détermine votre résultat imposable et, par ricochet, votre base de cotisations sociales. Une erreur ici a des conséquences sur les deux tableaux.

Réforme fiscale des SEL en 2024 : ce que ça change pour les associés

Depuis le 1ᵉʳ janvier 2024, la doctrine fiscale a changé sur un point précis qui impacte tous les associés de sociétés d'exercice libéral. C'est peu médiatisé. Les conséquences sont pourtant concrètes et pour certains, coûteuses.

Ce qui a changé

Avant 2024, la rémunération des associés de SEL pour leurs actes techniques (soins, consultations, actes juridiques) était imposée en traitements et salaires, avec l'abattement de 10 % pour frais professionnels.

Depuis, l'administration a modifié sa doctrine : cette rémunération relève désormais des BNC (Bénéfices Non Commerciaux), la même catégorie que les professionnels libéraux en nom propre. Les associés professionnels sont considérés comme TNS au titre de leur rémunération technique. Ce qui implique de nouvelles obligations déclaratives et un nouveau calcul des cotisations sociales.

Ce que ça change, concrètement : exemple chiffré

Prenons un associé de SELARL avec 180 000 € de rémunération technique en 2023, imposée en traitements et salaires : abattement de 10 % plafonné à 14 171 €, base imposable de 165 829 €.

Depuis 2024, cette même rémunération est imposée en BNC. Si les frais réels atteignent 12 %, l’impact est marginal. Il récupère presque l’équivalent de l’abattement perdu. Pour elle, l'impact est marginal. Si ses frais réels sont inférieurs à 10 %, il est perdant. Même réforme. Résultats opposés selon le profil. C’est pourquoi une revue de la stratégie de rémunération s’impose après cette réforme.

À cela s'ajoute le traitement des dividendes : la fraction supérieure à 10 % du capital social entre désormais dans l'assiette des cotisations TNS, une règle qui s'applique aussi bien en SELARL qu'en SELAS. Certains schémas de rémunération construits avant 2024 pour maximiser les dividendes sont devenus moins efficaces, voire contre-productifs.

Un arrêt du Conseil d'État d'avril 2025 a partiellement remis en cause certains commentaires du BOFiP sur cette réforme, notamment sur la répartition entre rémunération technique et mandat social. Le cadre reste évolutif, ce qui rend une revue de la stratégie de rémunération d'autant plus nécessaire.

Le cas particulier de la SPFPL

Les dividendes versés par une SEL à sa SPFPL (holding de professions libérales) restent non soumis aux cotisations sociales. Mais une décision de la Cour de cassation d'octobre 2023 a introduit une zone d'incertitude.

La règle de prudence : maintenir une rémunération cohérente au sein de la SEL pour éviter toute requalification. Si vous envisagez de structurer votre patrimoine via une holding libérale, notre article sur la création d'une holding SPFPL détaille les conditions, les avantages fiscaux et les risques à connaître.

Comment optimiser la fiscalité d'une profession libérale ?

Trois leviers, selon votre situation et votre horizon.

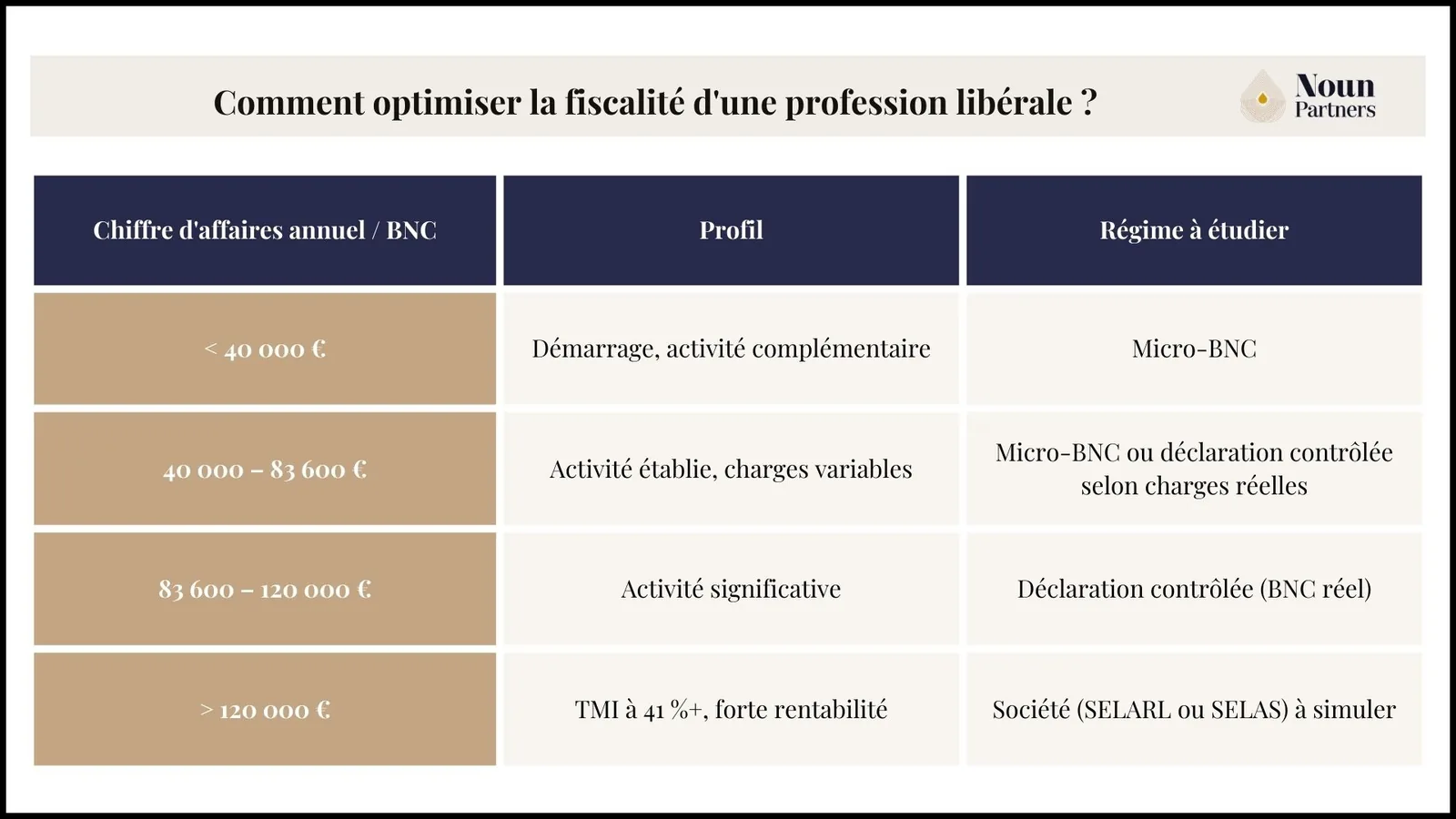

1. Choisir le bon régime selon votre chiffre d'affaires

Le régime optimal dépend d'abord de votre niveau d'activité. Le tableau ci-dessous donne les orientations qui s'appliquent dans la majorité des cas. Une analyse détaillée reste indispensable, mais elle commence toujours par votre niveau de revenus.

Le passage en société devient pertinent quand votre TMI atteint 41 % et que vous n'avez pas besoin de l'intégralité de vos revenus pour vivre.

La logique : laisser une partie des bénéfices dans la structure, taxée à 15-25 % d'IS plutôt qu'à 41-45 % d'IR. Sur 200 000 € de bénéfice, la différence peut dépasser 30 000 € par an.

2. Arbitrer entre rémunération et dividendes en société

En société, votre rémunération réduit le bénéfice imposable à l'IS. Les dividendes sont versés après IS, puis soumis au PFU (31,4 % en 2026). La question n'est pas « dividendes ou rémunération ». C'est « quel équilibre selon votre TMI, vos besoins de trésorerie et votre protection sociale ? » Nous l'abordons en détail, chiffres à l'appui, dans notre article sur la rémunération via holding.

Nous le voyons tous les jours : les professionnels qui optimisent uniquement l'année en cours sacrifient souvent leur protection sociale à long terme. Zéro dividende ne valide aucun trimestre. C'est un équilibre, pas un arbitrage binaire.

3. Utiliser le Plan d'Épargne Retraite (PER)

Le PER est l'un des leviers les plus efficaces pour les professions libérales. Les versements sont déductibles du revenu imposable dans la limite de 10 % du bénéfice net, plafonnés à 10 % du PASS (48 060 € en 2026).

Pour un médecin avec 200 000 € de bénéfice, cela représente une déduction de 20 000 €, soit entre 8 200 € et 9 000 € d'impôt économisé selon la tranche. Sans changer de régime, sans créer de structure.

Nous détaillons les conditions et les stratégies dans notre guide sur le plan épargne retraite pour libéraux. Pour une vue d'ensemble des leviers selon votre structure, notre article sur les stratégies d'optimisation fiscale pour les professions libérales.

Votre régime fiscal est-il encore adapté à votre situation ?

Le bon régime à 80 000 € de recettes n'est pas forcément le bon régime à 150 000 €. Ce qui était optimal en 2022 ne l'est plus nécessairement après la réforme SEL de 2024. La fiscalité des professions libérales n'est pas un paramètre fixe, c'est une variable à piloter sur 3 à 5 ans.

Chez Noun Partners, nous avons accompagné plus de 230 professionnels libéraux dans l'optimisation de leur rémunération et de leur fiscalité. Le gain annuel moyen constaté est de 32 000 €. Sur 10 professionnels que nous rencontrons, 8 pourraient faire mieux. Le frein n'est pas un manque de solutions. C'est un manque de simulation structurée.

Votre situation a peut-être changé. Votre régime, lui, n'a peut-être pas suivi. Réservez un audit offert, nous réalisons une simulation personnalisée sur la base de vos chiffres réels.

👉 Réserver mon audit gratuit

Questions fréquentes sur la fiscalité des professions libérales

Quel est le régime fiscal des professions libérales ?

Il en existe trois : micro-BNC (abattement forfaitaire de 34 %, plafonné à 83 600 € de recettes en 2026), déclaration contrôlée (déduction des charges réelles, formulaire 2035), et IS via une société d'exercice libéral (SELARL ou SELAS). Le régime optimal dépend du niveau de CA, du poids des charges et des objectifs patrimoniaux du praticien.

Quelle est la différence entre micro-BNC et déclaration contrôlée ?

En micro-BNC, un abattement forfaitaire de 34 % s'applique automatiquement sur les recettes. Aucune comptabilité détaillée n'est requise. En déclaration contrôlée, vous déduisez vos charges réelles via le formulaire 2035. Le micro-BNC est avantageux si vos charges réelles sont inférieures à 34 % ; au-delà, la déclaration contrôlée est plus efficace.

Comment déclarer les revenus d'une profession libérale ?

En micro-BNC : case dédiée sur le formulaire 2042-C-PRO. En déclaration contrôlée : formulaire 2035 télétransmis, puis report sur le 2042. En société : liasse fiscale IS pour la SELARL ou SELAS, et déclaration BNC séparée pour la rémunération technique de l'associé depuis 2024.

Quelles professions libérales sont exonérées de TVA ?

Les professions de santé réglementées médecins, dentistes, kinésithérapeutes, infirmiers, sage-femmes, orthophonistes, vétérinaires sont exonérées de TVA de plein droit sur leurs actes de soins, sans condition de CA. Pour les autres professions libérales, la franchise en base s'applique sous 37 500 € de CA annuel en 2026.

À partir de quel revenu passer en SELARL ?

Le passage en société mérite d'être étudié dès que le CA dépasse 120 000 € de manière stable et que le professionnel peut capitaliser une partie des bénéfices dans la structure sans les distribuer immédiatement. En dessous, les frais de structure absorbent souvent le gain fiscal. La simulation reste indispensable : le seuil varie selon les charges, le statut familial et les objectifs à moyen terme.

Quelle est la différence entre franchise TVA et exonération TVA ?

La franchise en base dépend du CA : sous 37 500 € en 2026, vous ne facturez pas de TVA, mais ce droit disparaît si vous dépassez le seuil. L'exonération est liée à la nature de l'activité : un médecin est exonéré sur ses actes de soins quel que soit son CA, à vie.

Les professions libérales soumises à l'IS via une SELARL peuvent bénéficier d'un taux de l'impôt sur les sociétés réduit sur les premiers 42 500 € de bénéfices, ce qui représente un avantage fiscal significatif par rapport au barème de l'IR.

L'optimisation fiscale d'une profession libérale passe souvent par le passage de BNC à SELARL, qui permet de dissocier rémunération personnelle et résultats de la société pour réduire la pression fiscale et sociale globale.

Les modalités de passage en société s'appliquent à l'ensemble des professions de santé réglementées : dentistes, médecins, paramédicaux, vétérinaires disposent tous de structures dédiées avec des règles spécifiques.

Face à la complexité de la fiscalité des professions libérales, il est souvent nécessaire de choisir entre la SELARL et la SPFPL selon les objectifs patrimoniaux, le niveau de revenus et l'horizon de transmission.

Les professions libérales ont le choix entre plusieurs structures SELARL, SELAS ou encore SPFPL dont les régimes fiscaux et sociaux diffèrent sensiblement et doivent être évalués au cas par cas.

Les professions libérales peuvent optimiser leur fiscalité via des versements PER déductibles dans la limite 154-bis du CGI, qui offre un plafond de déduction souvent supérieur à celui des salariés.

La SPFPL est une structure patrimoniale spécifique aux professions libérales dans laquelle la SPFPL détient des parts de SEL, permettant de faire circuler les bénéfices dans un cadre fiscal optimisé.

Une structuration via holding peut permettre aux professions libérales d'atteindre une économie de charge représentant un montant moyen de 32 000€ par an, selon le niveau de revenus et les dispositifs mobilisés.

Vous suivez régulièrement nos analyses patrimoniales ?

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)