Management fees : comment structurer la rémunération du dirigeant via sa holding en 2026 ?

Management fees, rémunération gérant holding : les managements fees utilisés par des holdings peuvent s’avérer une solution intéressante pour la gestion de la rémunération du dirigeant au sein d'un groupe, mais attention...

Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

15/8/2022

•

0

min

Mise à jour le

29/7/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

• La plupart des dirigeants font le mauvais calcul : les management fees ne donnent pas plus de net immédiat que les dividendes. Ils donnent 75 % disponibles dans la holding contre 52,5 % distribués. C'est un avantage de pilotage, pas de taux.

• Depuis l'arrêt Collectivision (CE, octobre 2023), les fonctions de direction peuvent être rémunérées via une convention de management fees, même si elles font doublon avec le mandat social, à condition d'une décision sociale explicite et d'une documentation irréprochable.

• La jurisprudence 2024-2025 a durci les exigences probatoires : ce qui protège n'est plus le principe de la convention, c'est la qualité du dossier. Un PV d'AG manquant a suffi à faire tomber la déductibilité dans plusieurs affaires récentes.

• Ce levier n'est pas universel : il devient structurant quand le dirigeant ne distribue pas immédiatement. Son efficacité dépend de votre situation, de votre statut de holding et de votre horizon patrimonial.

Les management fees sont l'un des leviers les plus efficaces pour structurer la rémunération d'un dirigeant de holding et l'un des plus mal utilisés.

Dans ma pratique, je vois régulièrement deux situations :

Des dirigeants qui n'ont pas encore mis en place de convention de management fees entre leur société mère et leur filiale, et qui laissent partir une part significative de leur revenu net en cotisations et en impôts.

Et des dirigeants qui ont signé une convention, mais dont la contrepartie est trop vague pour résister à un contrôle fiscal, avec les conséquences que ça implique.

Ces frais de gestion, c'est la traduction directe de management fees. Ils permettent à une holding de facturer des services rendus à ses filiales : comptabilité, juridique, stratégie, informatique. La filiale déduit ces frais de son résultat imposable, ce qui réduit son IS. Le résultat remonte dans la société mère avec une double efficacité : moins d'IS dans la filiale, une liberté de distribution dans la holding.

Mais la déductibilité des management fees n'est pas automatique. Elle repose sur des conditions strictes (réalité des services facturés, décision des organes sociaux, prix de marché) et sur une qualité documentaire que la jurisprudence 2023-2025 a encore durcie.

Voici ce que vous devez savoir pour structurer ce levier correctement et ce qu'il faut éviter pour ne pas transformer un avantage en redressement.

Comment ces dirigeants de PME e-commerce ont récupéré 79K€/an qu'ils perdaient sans le savoir

Qu'est-ce que les management fees en entreprise holding

Holding , filiale, management fees : définition

Qu’est-ce qu’une holding ?

Une holding est une société qui gère et a pour vocation de regrouper des participations dans d’autres sociétés (entreprises). La holding “détient” une ou plusieurs entreprises. Il s’agit en quelque sorte d’une « maison mère ».

On distingue 2 types de holding :

Les holding “passives” (ou de gestion) : qui se limitent à détention et gestion passive du portefeuille de sociétés détenues

Les holding “actives” (ou d'animation) : qui participent activement à la prise de décision et à l’animation des sociétés détenues

Si vous souhaitez optimiser la structure de votre rémunération, l’usage d’une holding présente de nombreux avantages : nous y revenons dans la suite de cet article.

Les management fees n'ont de sens que dans une architecture de holding bien pensée . Si vous n'avez pas encore créé la vôtre, consultez notre guide pourcréer votre holding personnelle.

Optimisez vos impôts en toute conformité

Évitez les erreurs coûteuses grâce à nos solutions fiscales personnalisées.

Une filiale est une entreprise détenue par une autre société (souvent une holding). Cette autre société détient suffisamment de poids (actions, droits de vote) pour imposer sa direction à la filiale.

Une filiale peut prendre n’importe quel statut juridique (SAS, SARL, SCI…)

3) Que sont les Management Fees ?

Les management fees sont des rémunérations, versées par une filiale à une holding en échange de services (ou prestations) définis dans des conventions claires.

Le montant des managements fees ainsi que les services fournis par la holding sont définis et encadrés par une convention signée entre la filiale et sa maison mère : la convention de management fees. Chaque service est dûment détaillé et facturé via des factures conformes.

La mise en place de management fees entre une holding et des filiales présente de nombreux avantages, aussi bien d’un point de vue fiscalité (pour optimiser votre rémunération), que d’un point de vue organisationnel.

À noter : d’un point de vue droit, l’administration fiscale n’accepte pas que les managements fees viennent rémunérer des fonctions de direction. Une exception à cette règle existe si la holding est reconnue comme dirigeante de sa filiale. Nous revenons en détail sur ce sujet dans la deuxième partie de cet article.

Il est important de savoir que lorsque vous mettez en place des management fees, il faut éviter une évaluation excessive qui pourrait être interprétée comme un transfert artificiel de bénéfices ou contraire à la jurisprudence en vigueur. Les management fees s’inscrivent dans une stratégie fiscale globale de holding.

Cela pourrait conduire à une requalification par l'administration fiscale, qui verrait dans ces frais soit un dividende déguisé, soit une forme d'abus de biens sociaux, entraînant des sanctions fiscales.

Les conditions de validité des management fees

La validité fiscale et juridique des management fees repose sur quatre conditions cumulatives strictes . Le non-respect de l'une de ces conditions peut entraîner la requalification fiscale des frais en dividendes déguisés et des sanctions lourdes (fiscales, civiles et pénales).

Condition n°1 : Les services doivent être réellement rendus

Les prestations facturées doivent être effectivement réalisées et justifiables par des preuves matérielles : emails, rapports, comptes rendus de réunion, documents de travail, outils de gestion de projet (Asana, Trello, Notion), etc.

En pratique

Conservez tous les éléments attestant de la réalité des prestations

Documentez précisément le temps consacré par les équipes de la holding à chaque filiale

Établissez des rapports d'activité mensuels ou trimestriels

💡 Conseil Noun Partners : Nous recommandons systématiquement à nos clients de mettre en place un système de timesheet (suivi du temps) pour tracer précisément l'allocation des ressources de la holding aux différentes filiales.

Condition n°2 : Les services doivent être dans l'intérêt de la filiale

Les prestations doivent apporter une valeur ajoutée réelle et mesurable à la filiale bénéficiaire . Elles doivent contribuer à son développement, à son efficacité opérationnelle ou à sa performance.

Exemples de services dans l'intérêt de la filiale

Négociation de contrats d'assurance groupe (économies d'échelle)

Mise en place d'outils informatiques mutualisés

Conseil stratégique pour le développement commercial

Veille juridique et réglementaire sectorielle

Formation des équipes

Condition n°3 : Les services ne doivent pas pouvoir être effectués par les ressources internes de la filiale

Les management fees ne doivent pas faire doublon avec des ressources ou compétences déjà présentes dans la filiale . Ils doivent correspondre à des expertises ou fonctions que la filiale ne peut ou ne souhaite pas développer en interne.

Exemple à éviter Une filiale de 50 salariés dispose d'un service RH complet de 3 personnes. La holding ne peut pas lui facturer des prestations RH identiques via des management fees. En revanche, elle peut lui facturer des prestations spécialisées non couvertes (conseil juridique en droit social international, par exemple).

Condition n°4 : Les services doivent être facturés à un prix raisonnable

Le montant des management fees doit respecter le principe de pleine concurrence (arm's length principle) . Autrement dit, le prix facturé doit correspondre à ce que des entités indépendantes auraient convenu dans des conditions de marché similaires.

Comment déterminer un prix raisonnable ?

Analyse comparative avec les tarifs pratiqués par des prestataires externes

Calcul basé sur le coût réel de la prestation + marge raisonnable (généralement 5-10 %)

Documentation précise de la méthode de calcul retenue

⚠️ Point de vigilance critique : Une évaluation excessive pourrait être interprétée comme un transfert artificiel de bénéfices ou un dividende déguisé, avec des conséquences fiscales désastreuses (risques de redressement fiscal en holding, pénalités, voire sanctions pénales pour abus de biens sociaux).

La règle spécifique sur les fonctions de direction

Principe général : Les management fees ne doivent pas rémunérer des fonctions de direction. Cette règle est rappelée par la jurisprudence constante, notamment l'arrêt S.A. GAMLOR du 9 octobre 2003 .

Le vérificateur fiscal examine deux signaux d'alerte majeurs :

L'identité des dirigeants : Si la holding et la filiale ont le même dirigeant (personne physique), le risque de requalification est très élevé

La nature des prestations : Si les services rendus par la holding correspondent aux fonctions normalement exercées par le dirigeant de la filiale (pilotage stratégique, prise de décision, représentation), ils seront rejetés

Exception importante : Il est possible de facturer des prestations de direction si la holding est officiellement nommée dirigeante (personne morale) de la filiale.

Dans ce cas, l'activité de direction de la holding est considérée comme une activité économique légitime à destination de la filiale, et peut donc être rémunérée via des management fees.

B) Les avantages des management fees...

1) Les avantages au niveau du “groupe” (holding et filiale)

i) Les avantages fiscaux

Avantage numéro 1 : grâce aux management fees, il est possible de réduire le montant d’impôt sur les sociétés payé par la filiale, optimisant ainsi la fiscalité de votre groupe.

La filiale paie les management fees à la holding. Elle déduit donc ces frais de son résultat économique, ce qui a pour effet de réduire son résultat fiscal.

Avec un résultat fiscal plus faible, la filiale paie moins d’impôts sur les sociétés.

ii) Les avantages organisationnels

Avantage numéro 2 : C’est la holding qui devient responsable des services encadrés par la convention de management fees : services juridiques, comptables, financiers, informatiques, commerciaux…

Les managements fees permettent donc à un groupe de centraliser des fonctions transverses au sein d’une holding, y compris les services comptables, afin d’en optimiser les coûts. Les holding société peuvent servir à centraliser les flux financiers.

{{component_cta}}

2) Les avantages fiscaux pour le propriétaire de la holding

La mise en place de management fees peut rendre le propriétaire de la holding éligible à des mécanismes fiscaux avantageux.

En effet, la convention de management fees peut rendre la holding éligible au statut de “holding animatrice” : une holding est reconnue comme animatrice (ou holding d’animation) lorsqu’elle prend une part active dans la prise de décision et la gestion de sa société fille (filiale).

Le propriétaire d’une holding “animatrice” peut alors bénéficier de 4 schémas fiscaux avantageux :

Réduction de l’IFI : les parts de la holding animatrices ne sont pas soumises à l’IFI (et anciennement à l’ISF)

Réduction d’impôt sur le revenu : il existe une réduction d’impôt sur le revenu à laquelle sont éligibles les détenteurs de PMEs.

Les holdings animatrices peuvent être considérées comme des PMEs éligibles à ce schéma fiscal

Abattement sur les plus-values de cessions lors du départ à la retraite : les plus-values de cession d’une holding animatrice peuvent être éligibles à un abattement 500 000€

Attention cependant à ne pas aller trop vite en besogne : Un grand nombre de dirigeants sous-estime CONSIDERABLEMENT les risques associés à la mise en place de management fees. Nos maîtres-mots chez Noun Partners : prudence et planification.

Depuis de nombreuses années, l’administration fiscale scrute de près les management fees. Elle n’hésite pas à sanctionner les montages astucieux qui se baseraient sur un flou juridique.

Un autre avantage souvent évoqué pour les entreprises est que les management fees peuvent jouer un rôle crucial dans le cadre d'un LBO (rachat avec effet de levier). Les management fees permettent à une holding d'obtenir une source de revenus régulière à partir de ses filiales, ce qui peut faciliter le remboursement de l'emprunt contracté pour l'acquisition. Cette stratégie nécessite toutefois une planification minutieuse pour éviter les risques fiscaux. Les holding société servent aussi de support à des opérations de reprise.

Management fees ou dividendes : la vraie différence

Voici ce que j'observe régulièrement : on compare souvent les management fees aux dividendes comme si c'était deux voies vers des résultats différents.

La réalité est plus nuancée et c'est cette nuance qui change tout dans la construction d'un patrimoine de dirigeant.

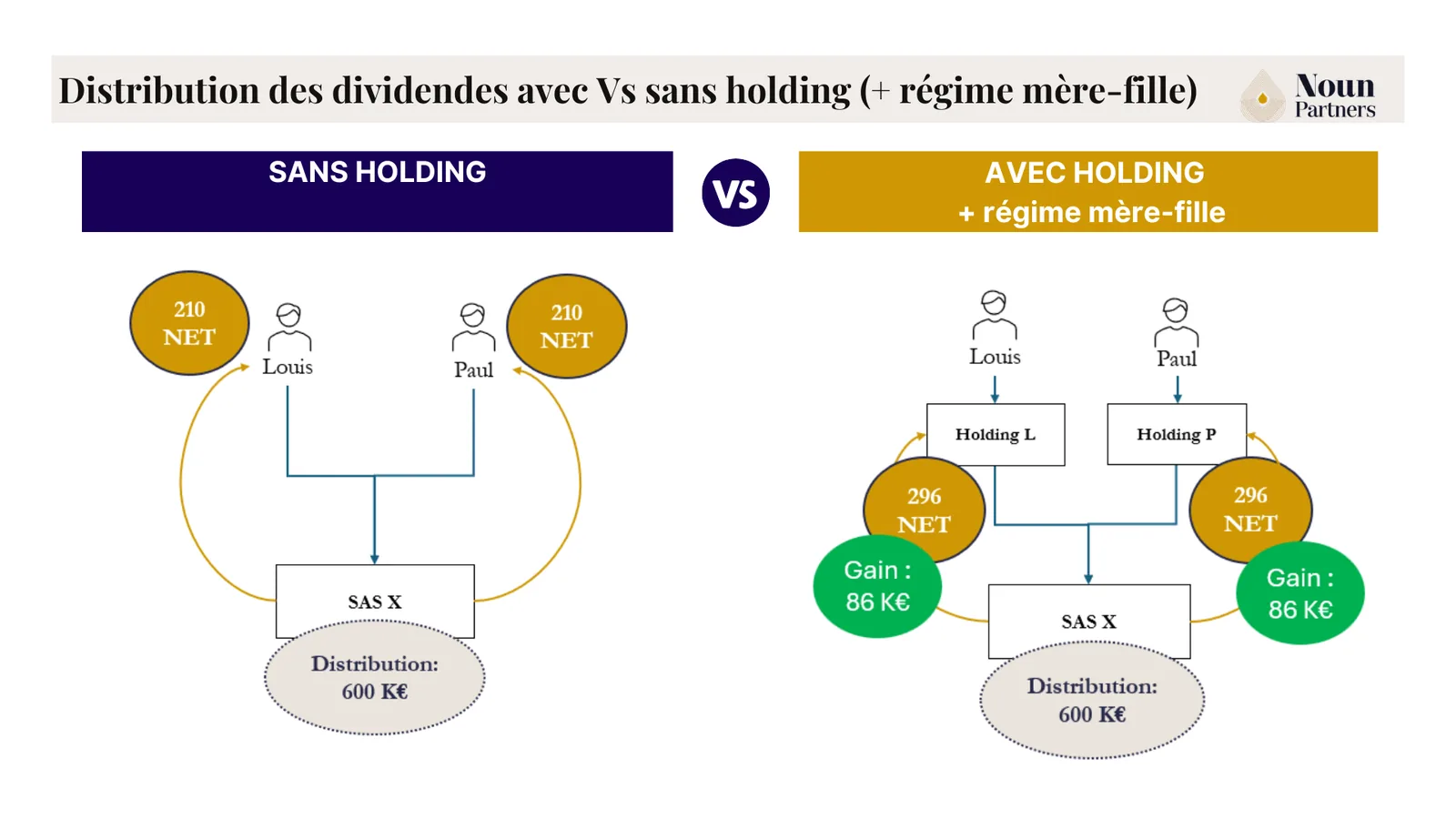

Sur une redistribution immédiate, management fees et dividendes donnent exactement le même net : 52,5 % après IS holding et PFU.

Ce n'est pas là que se joue l'avantage. L'avantage réel des management fees est le pilotage : quand le dirigeant n'a pas besoin de distribuer immédiatement, 75 % du résultat restent disponibles dans la holding, contre 52,5 % après distribution. Les deux simulations ci-dessous montrent cette différence chiffres à l'appui.

* Conservation holding : IS holding (25 %) prélevé, résultat net disponible pour réinvestissement ou distribution ultérieure. La comparaison avec le salaire dépend de votre TMI et régime social. Une simulation personnalisée est requise.

Le dividende direct et les management fees avec redistribution immédiate arrivent au même résultat net. Quiconque vous affirme que les management fees améliorent votre net immédiat fait une erreur de calcul.

L'avantage structurel des management fees est ailleurs. Quand le dirigeant n'a pas besoin de la totalité du résultat cette année, les 75 % conservés dans la holding sont disponibles pour réinvestir, placer ou distribuer au moment le plus favorable. Sur 300 000 € par associé (sur les 600 000€ au total) c'est 86 000 € supplémentaires disponibles par an vs une distribution immédiate. Sur plusieurs exercices, l'effet de capitalisation est considérable.

La comparaison avec le salaire, en revanche, dépend entièrement de votre situation. Votre TMI, votre régime social, vos autres revenus, votre situation familiale : tous ces paramètres changent le résultat.

C'est pourquoi je ne publie pas de fourchettes génériques sur ce levier sans simulation personnalisée.

Ce que ça donne en pratique chez mes clients

Les simulations ci-dessus illustrent la mécanique. Voici trois cas réels issus de ma pratique qui montrent ce que produit concrètement une bonne structuration intégrant les management fees.

Cas 1 2 associés, société de conseil 2,8M€ de CA

Deux associés de 51 et 46 ans ayant une société de conseil de 19 salariés. Chacun se rémunère 144 000 € bruts par an pour un coût société de 204 000 €. Net dans la poche : 45 % du coût.

On crée la holding et on restructure la rémunération pour transférer une partie vers des formes non soumises à charges sociales. Résultat : le coût société tombe à 146 000, avec la même rémunération nette et le net dans la poche passe à 63 % du coût.

→ Résultat : 58 000 € d’économies de charges par associé, soit 116 000 € par an pour les deux.

Cas 2 Guillaume, 39 ans SAS e-commerce, 20M€ de CA

Guillaume dirige depuis 13 ans une SAS e-commerce. Son salaire brut annuel : 154 828 €. Coût pour la société : 215 014 €. Il sent qu’il laisse de l’argent sur la table mais ne sait pas où.

On met en place une holding et on restructure la rémunération en combinant salaire, dividendes et épargne salariale.

→ Résultat : +35 165 € nets par an, soit +34 % de rémunération nette.

Cas 3 Nicolas et Sandrine PME e-commerce, 25M€ de CA

Nicolas et Sandrine sont dans la trentaine, mariés avec 3 enfants et codirigeants d’une SAS e-commerce. Chacun se rémunère 180 000 € (salaire + bonus), pour un coût société de 256 000 €. Net dans la poche : 105 000 € pour Nicolas (41 %), 97 000 € pour Sandrine (38 %).

On crée la holding, on restructure la rémunération en salaire / dividendes / épargne salariale, on optimise la prévoyance (-20 % de coût) et on met en place une retraite par capitalisation via PER. Le tout à coût société identique.

→ Résultat : +38 000 € nets pour Nicolas, +41 000 € pour Sandrine, soit 79 000 € de plus dans la poche du couple chaque année.

Une véritable épée de Damoclès pèse donc au-dessus de la tête du dirigeant qui n’étudierait pas le sujet de près et se lancerait dans une optimisation non planifiée.

1) Les risques fiscaux

Lors d’un contrôle fiscal, le vérificateur peut remettre en question le bien-fondé de la convention de management fees entre une filiale et sa holding.

La nullité d’une convention donne alors lieu à d’importantes pénalités fiscales :

Les sommes versées au-delà convention de management fees sont réintégrées aux bases de calcul de l’impôt sur les sociétés ;

Cette réintégration engendre un rappel de droits et des pénalités ;

Les prestations sont également réintégrées à la base de la TVA et de la CVAE.

Inutile donc de préciser que les montants en jeu grimpent très rapidement !

2) Les risques de condamnation civile

Corollaire du risque fiscal, mais qui mérite d’être clairement souligné : le prononcé de la nullité entraîne la restitution des sommes perçues par la holding à ses filiales.

On vous laisse imaginer la complexité lorsque les montages datent de plusieurs années : la holding doit recouvrer les montants, puis les redistribuer à la (ou les) filiale(s) concernée(s).

3) Les risques de condamnation pénale

Enfin, au-delà des risques fiscaux et civils : le dirigeant qui aurait recours à un montage engage sa responsabilité.

Vous risquez ainsi d’être condamné pour abus de bien social : jusqu’à cinq ans d'emprisonnement et 375 000€ d'amende.

Les managements fees restent donc un outil parfaitement légal et un levier d’optimisation intéressant… À condition de prendre les précautions nécessaires en tant que dirigeant pour éviter toute remise en question de votre convention !

B) Les précautions à prendre en tant que dirigeant pour éviter les risques liés au management fees

Les services soumis à la convention de management fees doivent :

être dans l’intérêt de la société bénéficiaire ;

être effectivement rendus et assortis de justifications extra-comptables ;

ne pas pouvoir être effectués par les ressources internes de la filiale bénéficiaire ;

être facturés à prix raisonnable, de manière non excessive, ni à perte.

En tant que dirigeant, vous devez également prendre les précautions suivantes si vous souhaitez éviter tout risque de sanction.

1) Les managements fees ne doivent pas rémunérer des fonctions de direction

La règle générale : les managements fees doivent être justifiés par des prestations techniques. Les services ne doivent pas se substituer ou faire doublon avec les fonctions de direction de la filiale.

Le vérificateur va scruter les deux signaux suivants :

La nature des prestations effectuées et des services rendus ;

La distinction entre le dirigeant de la filiale et celui de la holding.

C’est notamment ce que met en avant la jurisprudence S.A. GAMLOR du 9 octobre 2003.

Le juge de la Cour administrative de Nancy justifiait alors un acte anormal de gestion, et refusait la déductibilité des management fees, pour deux raisons :

La société mère et la filiale possédaient le même dirigeant ;

Les prestations assurées par la société mère et par le dirigeant de la filiale étaient les mêmes.

Afin d'éviter tout risque de similitude et de confusion, la convention de management fees ne doit pas reprendre des termes propres à la direction et s’intituler, tels que “Convention de direction” ou “Convention de présidence''.

Ce que la jurisprudence 2023-2025 change concrètement

L'arrêt GAMLOR reste la référence historique. Mais depuis 2023, le cadre a évolué significativement.

Arrêt Collectivision (CE, 4 octobre 2023, n° 466887) : le Conseil d'État a jugé qu'une convention de management fees ne constitue plus en soi un acte anormal de gestion, même si les prestations font doublon avec les fonctions du dirigeant commun aux deux sociétés. Ce qui compte désormais : l'intention des organes sociaux de rémunérer indirectement le dirigeant et l'existence d'une contrepartie réelle. Conclusions Bokdam-Tognetti (Conseil d'État)

Trois conditions se dégagent de la jurisprudence 2024-2025 :

Une décision sociale explicite. Un PV d'AG manquant a suffi à faire tomber la déductibilité. La CAA de Marseille l'a rappelé en avril 2025 (n° 23MA02484), sur renvoi de Collectivision.

L'absence de double rémunération. Le dirigeant ne peut pas percevoir simultanément une rémunération directe et des management fees couvrant les mêmes fonctions (CAA Paris, 22 nov. 2024, n° 23PA01336, Sté Kerac).

La qualité documentaire comme actif. La CAA de Versailles a validé une convention ratifiée par l'AG avec prestations précisément identifiées (7 mai 2024, n° 21VE01760, SAS Loga).

Ce scénario est évitable. Les conventions qui résistent aux contrôles sont celles où le dossier de preuve a été constitué dès la mise en place : PV d'AG, timesheets mensuels, rapports d'activité trimestriels, factures détaillées. Pas reconstruit après réception d'un avis de vérification.

À savoir : La loi de finances pour 2026 instaure une taxe de 20 % sur certains actifs somptuaires détenus dans des holdings patrimoniales passives (art. 7 LFI 2026, art. 235 ter C CGI nouveau – exercices clos à compter du 31 décembre 2026). Cette mesure ne cible pas les holdings animatrices qui facturent des management fees dans le cadre d'une activité économique réelle. Elle renforce l'intérêt de documenter la qualification animatrice.

2) Alternative : nommer la holding comme dirigeant de la filiale

En tant que dirigeant, vous vous demandez désormais comment mettre en place des management fees pour des fonctions de direction.

Il existe une alternative : nommer la holding “dirigeant de la filiale”.

Dans ce cas de figure, l’activité de dirigeant de la holding est considérée comme une activité économique à destination de la filiale.

Les prestations doivent toujours être encadrées par une convention précise… MAIS il est tout à fait possible que ces prestations correspondent à des sujets de direction.

3) Les services rendus doivent pouvoir être justifiés

Vous devez être en mesure de justifier les prestations par des éléments matériels probants : mails, courriers, rapports et comptes rendus de réunion.

Enfin, précisons que les prestations effectuées doivent être le reflet de ce qui est prévu par la convention.

4) Attention aux schémas juridiques risqués

En mars 2023, la Cour administrative d'appel de Paris (2ème chambre 22 mars 2023 / n° 21PA04911)a, de nouveau, sanctionné une prestation de direction rémunérée via management fees.

Contexte : la holding animatrice avait sous-traité la mission d'animation à une société contrôlée par son dirigeant.

L'administration a remis en cause la réalité de cette prestation (et donc sa déduction en charge, et la déduction de la TVA du prix de la prestation facturée).

Le juge a validé l'analyse des services fiscaux, en relevant l'absence de preuve d'une prestation fournie par la société sous-traitante, et en considérant que c'était au président de la holding de faire le travail d'animation.

Cette décision est critiquable car elle prétend appliquer un principe de non-cumul de la fonction de direction de la holding animatrice et de la prestation d'une société sous-traitante.

Cependant, il faut reconnaître que le schéma de ce dossier présente de nombreux indices de fictivité... Surtout aucune preuve n'est fournie de réalisation effective de prestations par la société sous-traitante.

Attention au risque : si la fictivité est invoquée, c'est une application de la théorie de l'abus de droit. Il y aurait ainsi un abus de droit rampant qui vicie la procédure, mais encore faut-il l'invoquer devant le juge (ce qui ne fut pas le cas dans ce dossier).

Cette décision vient une nouvelle fois conforter les schémas sécurisés que nous pratiquons depuis plusieurs années maintenant et qui ne sont pas remis en cause par l'administration.

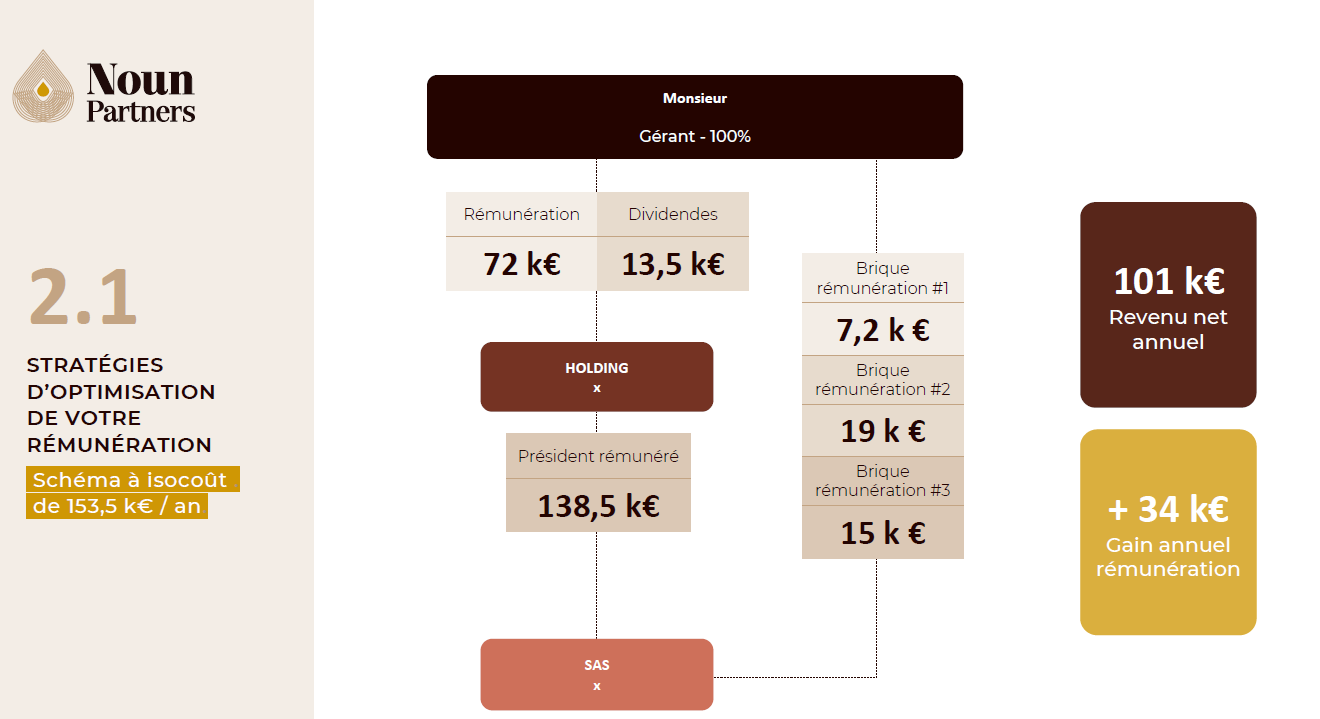

Exemple de stratégie d'optimisation de rémunération via management fees (non remise en cause) : +34k€ de gains annuels pour le dirigeant.

Il est nécessaire de prendre l’ensemble de ces précautions pour éviter des risques évidents, et extrêmement recommandé de faire appel à un professionnel au vu de la complexité du sujet.

Pour être déductibles fiscalement, les management fees doivent correspondre à des prestations de services réelles, justifiées et nécessaires pour la filiale .

Voici les principaux types de services pouvant légitimement faire l'objet de management fees.

1.Services juridiques

Exemples de prestations

Rédaction et négociation de contrats commerciaux

Veille réglementaire sectorielle

Assistance en cas de contentieux ou litiges

Conseils en droit social (rupture conventionnelle, licenciement, etc.)

Gestion de la propriété intellectuelle (dépôt de marques, brevets)

Justification : Les filiales n'ont généralement pas de service juridique interne. La holding centralise cette expertise et la met à disposition du groupe.

2.Services de ressources humaines (RH)

Exemples de prestations

Recrutement et gestion des talents

Formation et développement des compétences

Gestion de la paie et administration du personnel

Conseil en organisation et management

Mise en place d'outils RH (SIRH, entretiens annuels, politique de rémunération)

Justification : Mutualisation de l'expertise RH au niveau du groupe, permettant d'attirer des profils seniors qu'une seule filiale ne pourrait pas recruter.

3.Services comptables et financiers

Exemples de prestations

Tenue de la comptabilité (saisie, rapprochements bancaires, clôture)

Préparation des états financiers et liasses fiscales

Gestion de la trésorerie et des flux financiers

Conseils en optimisation fiscale

Consolidation des comptes du groupe

Relations avec les banques et institutions financières

Attention : Ces prestations doivent être clairement distinctes des missions de l'expert-comptable externe (le cas échéant). Il faut éviter les doublons.

4.Services informatiques et digitaux

Exemples de prestations

Gestion des infrastructures IT (serveurs, cloud, réseau)

Support technique et helpdesk

Développement et maintenance d'outils internes

Cybersécurité et protection des données (RGPD)

Mise en place d'outils collaboratifs (CRM, ERP, gestion de projet)

Justification : Centralisation des compétences techniques, permettant de bénéficier d'infrastructures professionnelles sans que chaque filiale n'ait à développer son propre service IT.

5. Services marketing et communication

Exemples de prestations

Stratégie de marque et positionnement

Marketing digital (SEO, SEA, réseaux sociaux)

Création de contenus (visuels, vidéos, articles)

Gestion des relations publiques et des événements

Analyse de performance et reporting

Justification : Cohérence de la communication du groupe, mutualisation des outils et compétences marketing.

6. Services de développement stratégique

Exemples de prestations

Conseils en stratégie d'entreprise et business plan

Études de marché et veille concurrentielle

Gestion de projets transverses

Support au développement commercial et international

Analyse de performance et pilotage (KPIs, tableaux de bord)

Justification : La holding apporte sa vision stratégique et son expérience pour accompagner le développement des filiales.

Tableau récapitulatif des services éligibles

Tableau récapitulatif des services éligibles

Comment rédiger un contrat de management fees ?

La convention de management fees est le document juridique qui formalise la relation entre la holding et ses filiales.

Sa rédaction nécessite une attention particulière car c'est elle qui déterminera la validité fiscale et juridique du montage.

Les éléments obligatoires de la convention

1) L'identification des parties

Dénomination sociale, forme juridique, siège social de la holding

Dénomination sociale, forme juridique, siège social de la filiale

Représentants légaux respectifs

2) L'objet de la convention

Description précise et détaillée des services rendus par la holding à la filiale. Cette section doit être la plus exhaustive possible.

Exemple de formulation"La société Holding XYZ s'engage à fournir à la société Filiale ABC les prestations suivantes :

Services comptables : tenue de la comptabilité générale, auxiliaire clients et fournisseurs, rapprochements bancaires, préparation des déclarations fiscales (TVA, IS, CFE)

Services RH : administration de la paie, gestion des contrats de travail, conseil en droit social, mise en place des processus de recrutement

Services informatiques : maintenance du parc informatique, support technique niveau 1 et 2, gestion des licences logicielles"

⚠️ Point de vigilance : La convention ne doit jamais reprendre des termes propres à la direction tels que "Convention de direction", "Convention de présidence", "Pilotage stratégique", etc. Privilégiez des termes neutres : "prestations de services", "assistance technique", "conseil", etc.

3) La durée de la convention

Date de prise d'effet

Durée initiale (généralement 1 an renouvelable tacitement)

Conditions de résiliation et préavis

4) La méthode de calcul des management fees

C'est l'élément le plus scruté par l'administration fiscale. La méthode doit être :

Transparente et traçable

Basée sur des critères objectifs

Conforme au principe de pleine concurrence

Méthodes de calcul possibles

Coût réel + marge raisonnable : Salaires et charges sociales des équipes de la holding affectées aux prestations + marge de 5 à 10 %

Temps passé × taux horaire : Timesheet détaillé × taux horaire de marché pour chaque type de prestation

Forfait mensuel justifié : Montant forfaitaire basé sur une estimation annuelle, avec révision annuelle

Exemple de clause"Les prestations seront facturées sur la base du temps réellement consacré par les équipes de la Holding, selon les taux horaires suivants :

Expertise comptable : 80 € HT/heure

Conseil juridique : 150 € HT/heure

Support IT : 60 € HT/heure

Un relevé mensuel détaillé (timesheet) sera communiqué à la Filiale avec chaque facture."

5) Les modalités de facturation et de paiement

Fréquence de facturation (mensuelle, trimestrielle, annuelle)

Contenu des factures (détail des prestations, temps passé, taux appliqués)

Délais et conditions de paiement

Traitement de la TVA

6) Les justificatifs et le suivi

Obligation de produire des rapports d'activité (mensuels ou trimestriels)

Conservation des pièces justificatives (emails, comptes rendus, documents de travail)

Clause de révision annuelle du montant des fees en fonction de l'activité réelle

Les clauses spécifiques à inclure

1) Clause d'intérêt pour la société

"Les parties reconnaissent que les prestations objet de la présente convention sont dans l'intérêt direct de la Filiale et contribuent à son développement économique et à son efficacité opérationnelle."

2) Clause de non-substitution

"Les prestations rendues par la Holding ne se substituent pas aux fonctions de direction de la Filiale, ni aux ressources internes de celle-ci. Elles correspondent à des expertises et compétences que la Filiale ne dispose pas en interne."

3) Clause de modification

"La présente convention pourra être modifiée par avenant signé par les deux parties, notamment en cas d'évolution des besoins de la Filiale ou des services proposés par la Holding."

Les erreurs à éviter absolument

❌ Erreur n°1 : Convention trop vague

Évitez les formules génériques type "prestations de gestion" ou "services divers". Détaillez précisément chaque type de prestation.

❌Erreur n° 2 : Le montant des management fees ne peut pas être fixé librement

Une erreur fréquente consiste à fixer le montant des management fees en fonction du résultat à optimiser, pas du coût réel des services rendus. L'administration applique le principe de pleine concurrence : le prix facturé doit correspondre à ce que deux entités indépendantes auraient convenu. Une évaluation excessive est requalifiée en dividende déguisé.

La bonne pratique : fonder le montant sur une méthode documentée et appliquer le coût réel des équipes affectées + marge de 5 à 10 %, ou taux horaires de marché avec timesheets mensuels. Conserver la méthode dans le dossier de la convention.

❌ Erreur n°3 : Absence de justificatifs

Ne vous contentez pas de la convention. Produisez systématiquement des preuves de la réalité des prestations (timesheets, emails, rapports).

❌ Erreur n°4 : Rémunération de fonctions de direction

N'incluez pas de prestations relevant du mandat social du dirigeant de la filiale, sauf si la holding est officiellement dirigeante.

❌Erreur n° 5 : Signer la convention ne suffit pas

Beaucoup de dirigeants pensent que la signature d'une convention de management fees suffit à sécuriser la déductibilité. L'administration fiscale regarde désormais d'abord la décision des organes sociaux, pas le contenu du contrat. Une convention techniquement parfaite, signée sans PV d'AG formalisant l'intention de rémunérer indirectement le dirigeant, a été rejetée à plusieurs reprises en 2024-2025.

La bonne pratique : faire voter une résolution d'AG actant explicitement la décision de rémunérer indirectement le dirigeant via des frais de gestion. Ce PV est votre première ligne de défense en cas de contrôle.

❌Erreur n° 6 : La holding animatrice n'est pas automatique

Créer une holding et conclure une convention de management fees ne suffit pas à qualifier la holding d'animatrice. La qualification nécessite une participation active et démontrable à la gestion des filiales, pas seulement une facturation. L'administration vérifie ce point lors des contrôles, notamment pour les avantages liés au Pacte Dutreil et à l'IFI.

La bonne pratique : documenter chaque intervention de la holding dans la gestion des filiales (comptes rendus de réunions de direction, rapports stratégiques, timesheets). La qualification d'animatrice se prouve, elle ne se décrète pas.

Le processus de validation recommandé

Étape 1 : Rédaction du projet de convention

Avec l'aide d'un avocat fiscaliste ou d'un expert-comptable spécialisé.

Étape 2 : Validation par les organes de direction

Conseil d'administration ou assemblée générale de la holding

Conseil d'administration ou assemblée générale de la filiale

Étape 3 : Signature de la convention

Par les représentants légaux des deux sociétés.

Étape 4 : Dépôt au greffe du tribunal de commerce

Pour les conventions réglementées (filiale SARL notamment).

Étape 5 : Mise en œuvre et suivi

Facturation mensuelle conforme à la convention

Production des justificatifs

Révision annuelle

💡 Conseil Noun Partners : Nous accompagnons nos clients dans la rédaction, la validation et le suivi de leurs conventions de management fees.

En moyenne, nos clients optimisent leur rémunération de 32 000 € par an (+35 %), et jusqu'à 78 000 € par an (+68 %), tout en sécurisant à 100 % leur montage juridique.

Partie 3 : Optimiser sa rémunération de dirigeant via une holding et des managements fees

Voyons maintenant comment optimiser votre rémunération en tant que dirigeant de holding.Voyons maintenant comment optimiser votre rémunération en tant que dirigeant de holding.

A) Utiliser une holding pour sa rémunération de dirigeant

1) Choisir la rémunération du gérant de holding

La rémunération du gérant de holding présente plusieurs avantages pour le chef d’entreprise.

Cela vous permet de vous substituer à la gestion fiscale :

Des plus-values sur droits sociaux ;

Des dividendes ;

De la distribution de dividendes qui pourront être réalisés ultérieurement.

Dans ce cas de figure, le dirigeant peut alors se faire rémunérer au titre de sa qualité de dirigeant de la holding, mais ne pourra plus être rémunéré en tant que dirigeant de la filiale.

L’activité que mène le dirigeant de la société mère sera considérée comme une prestation économique.

Le dirigeant sera soumis à la TVA, qui sera elle-même déduite de l’exercice fiscal. Il s’agira alors de justifier et apporter des preuves suffisantes sur cette prestation de services.

Il nous semble à ce sujet pertinent de préciser que la SAS ne doit pas être un choix par défaut, mais un choix étudié et raisonné.

Depuis 2013, les dividendes et revenus perçus par les gérants de SARL sont soumis à de nouvelles taxes et impôts.

Cela a entraîné de nombreux dirigeants d’entreprises à transformer leur SARL (Société à responsabilité limitée) en SAS (Société par actions simplifiées), et ce, afin de payer moins de taxes. L’objectif était alors de percevoir un revenu uniquement sous forme de dividendes soumis à des prélèvements obligatoires de l’ordre de 30 %.

Pourtant, se rémunérer uniquement en dividende dans le cadre d’une SAS n’est pas, dans la plupart des cas, une bonne affaire.

En effet, lorsqu’un dirigeant se rémunère en tant qu’employé, au sein d’une SARL par exemple, une partie de son salaire est composée de prélèvement social. Le salaire est déductible du résultat comptable, contrairement aux dividendes.

Être dirigeant d’une SAS peut alors se révéler bien moins avantageux qu’il n’y paraît en ce qui concerne la rémunération. En effet, le choix d’une rémunération par dividende moins taxée, mais impossible à déduire d’un exercice comptable ne se révélera pas le meilleur choix économique dans la plupart des cas…

En complément de cet article sur la rémunération du gérant de holding et les management fees, n'hésitez pas à lire l'article sur la rémunération du président de SAS.

B) La taxe sur les salaires sur les rémunérations des dirigeants

Soulignons également que les enjeux de la taxe sur les salaires ne sont pas neutres pour les holdings, et doivent être anticipés.

1) Définition

Pour rappel, la taxe sur les salaires est due par les employeurs qui ne sont pas soumis à la TVA. Il se peut qu'ils ne l’aient pas été sur au moins 90 % de leur chiffre d’affaires au titre de l’année civile précédant celle du paiement des rémunérations (CGI, art. 231, 1 du CGI).

La société holding se trouve, en règle générale, redevable de cette taxe dès lors qu’elle perçoit des dividendes de ses filiales. Elle est aussi redevable quand elle reçoit d’autres produits financiers non soumis à la TVA.

L’assiette de cette taxe est déterminée par un ratio, le « coefficient d’assujettissement » . Au numérateur on retient le chiffre d’affaires non passible de la TVA et au dénominateur, le chiffre d’affaires total de l’année.

2) Calcul de la taxe sur les salaires

La taxe est calculée à partir d'un barème progressif qui s'applique aux rémunérations individuelles annuelles versées (base imposable).

Le barème comporte un taux normal, appliqué sur le montant total des rémunérations brutes individuelles, et des taux majorés. Ils sont appliqués aux rémunérations brutes individuelles qui dépassent certains seuils.

Barème taxe sur les salaires 2026

Exemple de calcul

Pour un salarié à qui on a versé un salaire brut mensuel de 5 600 € en 2024 (soit 67 200 € annuels) :

Total taxe sur les salaires : 10 008 € pour ce salarié

3) Eviter la soumission à la taxe sur les salaires

Afin, d’éviter que les rémunérations du ou des dirigeants ainsi que des salariés des holdings ne soient soumises à la taxe sur les salaires, deux solutions nous paraissent envisageables :

i) Éviter que le dirigeant ne relève du régime général de la sécurité sociale

C’est notamment le cas pour le gérant majoritaire de SARL ou d’EURL : il y a donc absence de taxe sur les salaires pour les dirigeants de holding soumis au régime des travailleurs non-salariés pour leur mandat social.

ii) Le statut de holding mixte

Si le dirigeant en cause relève du régime général de la sécurité sociale, une holding mixte (holding qui perçoit des dividendes mais facturant également des prestations aux filiales) peut limiter le montant de la taxe.

Le montant se limite alors aux salaires dont elle doit acquitter en procédant à la sectorisation de son activité financière et de son activité non financière.

Rappelons que le Conseil d’Etat a indiqué qu’en raison du caractère transversal des attributions du président d’une SAS, sa rémunération est présumée être affectée au secteur financier et au secteur non financier : « même si le suivi des activités est sous-traité à des tiers ou confié à des salariés spécialement affectés à ce secteur et si le nombre des opérations relevant de ce secteur est très faible »

(CE 8-6-2011 n° 331848, Sté Sofic, et CE, 3e et 8e ch., 19 juin 2017, n° 406064, SAS ICMI , concl. E. Cortot-Boucher)

Conclusion

Les management fees ne sont pas un raccourci vers un net immédiat supérieur. Ils sont un outil de pilotage patrimonial qui prend tout son sens quand la holding devient une vraie caisse de réinvestissement. La différence se joue sur le long terme : ce que vous conservez, quand vous le distribuez et dans quelle structure.

Dans ma pratique, j'accompagne les dirigeants sur l'ensemble de ces dimensions : architecture de la holding, niveau et forme de rémunération, articulation avec l'épargne salariale, la prévoyance et la retraite.

Le modèle Noun Partners est fondé sur les honoraires de conseil, avec une garantie ROI 3x (économies de charges sociales, impôts, prélèvements sociaux, droits de sucession, frais). À défaut, on vous rembourse intégralement nos honoraires si le gain minimum n'est pas atteint.

FAQ sur les Management Fees : Optimisation et Risques

Qu'est-ce qu'une holding et quelles sont ses différentes formes ?

Une holding est une société regroupant des participations dans d'autres sociétés. On distingue les holdings passives, qui se contentent de gérer leur portefeuille, et les holdings actives, qui participent activement à la gestion des sociétés détenues.

Qu'est-ce qu'une filiale et quelles sont ses caractéristiques ?

Une filiale est une entreprise détenue par une autre société, souvent une holding. Elle peut prendre divers statuts juridiques.

Quels sont les Management Fees ?

Les management fees sont des rémunérations versées par une filiale à une holding en échange de services ou de prestations, définis par une convention.

Quels sont les risques fiscaux associés aux management fees ?

En cas de remise en question de la validité de la convention de management fees, la filiale peut se voir imposer des pénalités fiscales et des rappels d'impôts.

Quels sont les risques de condamnation civile et pénale pour le dirigeant ?

Outre les risques fiscaux, la nullité d'une convention peut entraîner des condamnations civiles pour restitution des sommes perçues, ainsi que des condamnations pénales pour abus de bien social.

Quelles précautions doit prendre un dirigeant pour éviter ces risques ?

Le dirigeant doit s'assurer que les services rendus sont dans l'intérêt de la société bénéficiaire, justifiés, non substituables par des ressources internes, et facturés à un prix raisonnable. De plus, les management fees ne doivent pas rémunérer des fonctions de direction.

Comment utiliser une holding pour optimiser sa rémunération en tant que dirigeant ?

La rémunération du gérant de holding peut permettre de se substituer à certaines fiscalités et de bénéficier d'avantages fiscaux. Il est également important de choisir le bon statut juridique pour la holding afin d'optimiser sa rémunération.

Quels sont les enjeux de la taxe sur les salaires pour les holdings ?

Les holdings peuvent être assujetties à la taxe sur les salaires en fonction de leur activité et de la rémunération de leurs dirigeants. Des solutions existent pour limiter cette imposition.

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Arbitrage salaire-dividendes en holding : méthode chiffrée selon votre statut (SAS/SARL) et votre bénéfice. Simulations 2026 pour +15 000 à +80 000 €/an.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.webp)

.avif)

.avif)