Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

3/11/2022

•

0

min

Mise à jour le

3/6/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

L’inflation (5,4 %) fait perdre jusqu’à 50 000 € en 3 ans sur 300 000 € de trésorerie non investie : il est donc crucial de placer son excédent de cash.

Une stratégie efficace repose sur 3 étapes : définir la poche de trésorerie excédentaire, déterminer les horizons de placement, et allouer les actifs selon rendement et diversification.

Les solutions de placement incluent : contrat de capitalisation (fiscalité différée, accès à l’immobilier), compte-titres (actions, obligations, produits structurés 3–15 %), crowdfunding immobilier (rendement 4–12 %) et usufruit temporaire (rendement >5 % avec avantages fiscaux).

Une allocation diversifiée permet de viser entre 8 et 10 % de rendement annuel, contre des pertes liées à l’inflation et au coût d’opportunité.

L’accompagnement professionnel est indispensable pour optimiser la stratégie, limiter les risques et transformer une trésorerie dormante en levier de croissance.

Sommaire de l’article :

La stratégie de placement de trésorerie d’entreprise ;

Les placements de trésorerie d’entreprise en 2026.

Noun Partners : au cours des 3 dernières années, j'ai accompagné plus de 120 dirigeants et entrepreneur dans la mise en place de leur stratégie financière. En moyenne, sur leur compte personnel : +32 000€ par an (+35%), et jusqu’à +78 000€ par an (+68%).

Pour 300 000€ dormants, le coût d’une trésorerie dormante est donc de 16 200€ par an, soit près de 50 000€ sur 3 ans (!).

Se contenter de stocker son argent sur un compte bancaire classique ne suffit plus pour protéger votre capital. Une gestion du cash des PME proactive et structurée est devenue indispensable pour éviter de perdre des centaines de milliers d'euros !

Comment ce DAF a obtenu jusqu'à 7% de rendement sur sa trésorerie au lieu de 2,49%

Stratégie de placement de trésorerie pour entreprise selon l’horizon de placement

La gestion judicieuse de la trésorerie d’entreprise commence par une calibration claire de l’horizon de placement :

· court terme (quelques semaines à quelques mois),

· moyen terme (1 à 3 ans)

· long terme (au-delà de 3-5 ans).

En période courte, l’objectif est la liquidité et la sécurité absolue : les placements doivent rester accessibles et stables, comme les fonds monétaires ou les comptes à terme à court terme.

À mesure que l’horizon s’allonge, l’entreprise peut accepter une dose de rendement plus élevé en diversifiant vers des obligations d’entreprises de qualité, des fonds en euros ou des placements structurés sécurisés.

L’essentiel est de définir le besoin de trésorerie selon l’échéance effective, afin d’éviter de bloquer des capitaux importants dans des placements trop prudents et peu rentable ou de se trouver face à une urgence de trésorerie avec des actifs illiquides.

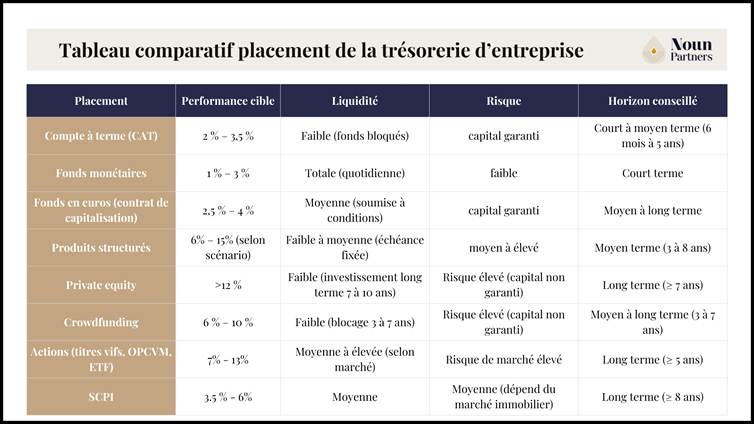

Les meilleurs placements de trésorerie d’entreprise : Comparatif des options

Quand il s’agit de choisir les instruments adaptés à la trésorerie excédentaire, les entreprises disposent de plusieurs options, chacune avec ses atouts et contraintes.

Le compte à terme garantit le capital pour une durée fixée, mais au prix d’une liquidité limitée.

Le fonds monétaire offre une disponibilité quotidienne avec un rendement modéré, idéal pour une poche de trésorerie tampon.

Le fonds en euros (via contrat de capitalisation) peut fournir un peu plus de rendement tout en sécurisant le capital à condition que les contraintes de retrait soient acceptables.

L’accès aux marchés cotés via des actions, titres vifs, OPCVM ou ETF permet de dynamiser la trésorerie en captant la croissance des marchés, mais impose une tolérance au risque et une gestion rigoureuse pour éviter la volatilité excessive.

Les produits structurés à protection du capital permettent d’exploiter les marchés avec un coussin de sécurité, pour peu que l’émetteur soit solide.

Pour les entreprises prêtes à aller plus loin, le private equity et le crowdfunding offrent des perspectives attractives en matière de performance et de diversification, mais avec un horizon long et une liquidité très réduite : ces poches sont réservées aux excédents véritablement stables. Cette analyse s’inscrit également dans le cadre plus large de la gestion crypto de trésorerie d'entreprise.

En comparant ces options sous l’angle liquidité, rendement, sécurité et coût, l’entreprise peut bâtir une stratégie de trésorerie sur mesure : une poche ultra-liquide, une poche sécurisée pour le moyen terme, et une poche exploratrice pour capter la performance excédentaire.

En pratique, la clé est souvent de construire une allocation à plusieurs étages : une poche ultra-liquide (fonds monétaires, livrets), une poche sécurisée pour le moyen terme (fonds en euros, CAT, structurés garantis), et une poche dynamique ou exploratrice (actions, private equity, crowdfunding) pour chercher de la performance sur l’excédent de long terme. Pour approfondir les caractéristiques de chaque véhicule, notre guide dédié au compte à terme, SICAV et SCPI détaille les rendements, frais et conditions de liquidité de ces trois piliers du placement de trésorerie.

Tableau comparatif des différents placements pour sa trésorerie d’entreprise

La stratégie de placement de trésorerie d’entreprise

Sur du placement de trésorerie, vous pouvez viser les rendements annuels suivants :

2% sur des placements courts termes et sécurisés ;

8% sur des investissements à moyen et long terme.

Votre objectif est de maximiser votre rendement moyen en fonction de vos enjeux business. Un enjeu connexe concerne la cryptoactifs et excédents de trésorerie, souvent sous-estimé dans les stratégies patrimoniales.

Étape 1 : Définir votre poche de placement de trésorerie

Pour commencer, vous devez identifier la poche de trésorerie excédentaire non nécessaire à l’activité de la société.

Pour cela, l’idéal est de calculer votre besoin en fonds de roulement (BFR) sur un rythme mensuel (au bilan : l’actif circulant, auquel on soustrait le passif circulant).

Cette analyse vous permettra d’identifier avec précision :

Le BFR moyen : la trésorerie dont vous avez besoin à court terme ;

Les pics de BFR : la trésorerie de précaution supplémentaire ;

La trésorerie de long terme : le surplus de cash à votre disposition par rapport aux 2 points précédents.

Étape 2 : Définir vos horizons de placement

Les horizons d'allocation de vos placements de trésorerie.

Une fois que vous avez défini vos poches de trésorerie, vous allez définir différents horizons de placement :

1 an pour votre besoin en fonds de roulement et votre poche de précaution ;

2 à 4 ans pour une partie de votre trésorerie de long terme ;

Plus de 4 ans pour le reste.

C’est cette allocation qui va déterminer en majeure partie votre rendement moyen.

Plus vous placez à long terme, plus votre rendement moyen sera intéressant… Mais le risque opérationnel sera également plus élevé.

Étape 3 : Définir votre allocation d’actifs

Une fois que vous avez défini votre allocation par horizon de temps, vous devez définir votre allocation par placement.

L’objectif sera de minimiser le risque pour votre entreprise : arbitrer entre rendement potentiel et diversification, en fonction de vos enjeux opérationnels.

Pour cela, nous allons analyser les solutions de placement les plus intéressantes en 2023 dans la partie suivante.

Si vous n’avez pas de directeur financier pour définir l’allocation entre les différents horizons et placements, le mieux reste de se faire accompagner pour éviter tout risque de perte pour votre entreprise.

Chaque semaine, j’offre quelques consultations pour résoudre ce sujet avec des dirigeants et entrepreneurs : réservez la vôtre dès maintenant.

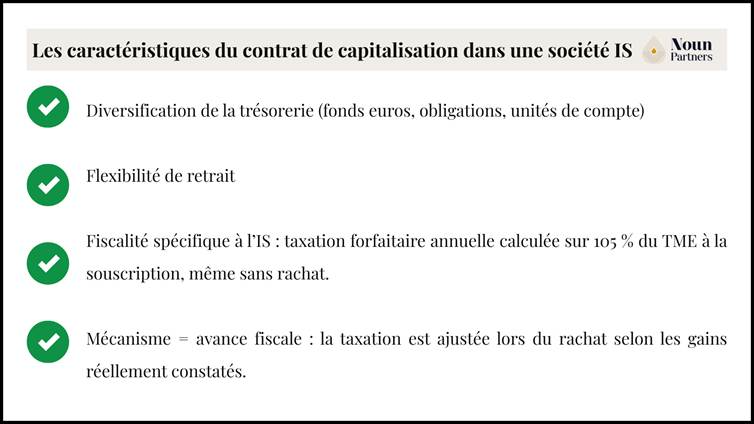

Le contrat de capitalisation : pour la trésorerie excédentaire

Les caractéristiques du contrat de capitalisation

Le contrat de capitalisation est une des enveloppes fiscales sur laquelle investir sa trésorerie, tout en conservant une flexibilité de retrait relative.

Bien que souvent associé à l’épargne des particuliers, il s’adapte parfaitement aux entreprises cherchant à optimiser la gestion de leur trésorerie sur le long terme.

Le capital investi n’est pas fiscalisé immédiatement, l’entreprise peut le retirer ou le transmettre ultérieurement avec des mécanismes de taxation allégée, et la structure permet une diversification des supports (fonds euros, obligations, unités de compte).

Pour une entreprise disposant d’une trésorerie stable excédentaire, le contrat de capitalisation peut servir de placement alternatif entre le compte bancaire et les placements plus risqués, tout en maintenant la possibilité de rapatriement des fonds lorsque les besoins surviennent.

La fiscalité du contrat de capitalisation

Dans une société soumise à l’IS, le contrat de capitalisation bénéficie d’un traitement fiscal spécifique : les produits générés ne sont pas imposés uniquement lors du rachat, mais font l’objet d’une taxation forfaitaire annuelle dès la souscription.

NB : L’assiette est calculée en appliquant 105 % du TME de long terme publié à la date de souscription au montant nominal investi. si le TME est négatif au moment de la souscription, aucune taxation annuelle n’est due, mais la régularisation se fera intégralement au rachat.

Même en l’absence de rachat, l’entreprise doit donc comptabiliser un produit imposable, quitte à le compenser par une provision en cas de moins-values latentes.

Cette imposition n’est toutefois qu’une avance fiscale : lors du rachat (partiel ou total), une régularisation intervient pour ajuster la taxation en fonction des gains réellement constatés.

En pratique, ce mécanisme peut se révéler intéressant : il permet de lisser la fiscalité « au fil de l’eau » et parfois de bénéficier du taux réduit d’IS (15 % jusqu’à 42 500 € de bénéfice) plutôt que d’exposer l’ensemble du gain au taux plein (25 %).

Le contrat de capitalisation outil de trésorerie

Le compte-titres pour investir la trésorerie d’entreprise

Le compte-titres pour personne morale (compte société) est l’option de référence pour placer la trésorerie de votre société à court, moyen et long terme.

Les placements de trésorerie d’entreprise dans un compte-titres pour personne morale

Avec un compte-titres, les possibilités de placements de trésorerie d’entreprise sont quasi-illimitées.

Ainsi, vous pouvez investir dans des :

fonds monétaires avec des rendements proches des Comptes à termes (CAT) ;

placements en obligations : obligations en direct, fonds obligataires et fonds datés ;

placements en actions : titres vifs et fonds actions (par exemple ETF);

les dividendes des actions et les coupons des obligations perçus sont soumis à l’impôt sur les sociétés (IS) chaque année au taux de 15% ou 25% ;

les plus-values des actions individuelles et fonds d'investissement (OPCVM, SICAV, FCP et ETF) sont imposées uniquement lors de la vente ; Même si vous ne vendez pas votre fonds, les plus-values latentes sont imposées chaque année, sauf exceptions (article 209-0 A du code général des impôts).

En pratique, l’expert-comptable regarde l’écart de valorisation entre le 31 décembre de l’année N-1 et le le 31 décembre de l’année N pour le bilan.

Contrainte réglementaire supplémentaire, vous devez obtenir un Legal Entity Identifier (LEI) pour investir avec un compte société (120 € pour la première demande).

Cet identifiant d’entité juridique doit ensuite être renouvelé tous les ans pour environ 50 € avec l’INSEE.

La fiscalité du compte-titres pour personne morale est moins avantageuse que pour les personnes physiques.

En effet, si vous investissez en nom propre dans des fonds capitalisants (dividendes réinvestis), il n’y a pas d’imposition sur les plus-values latentes. Et vous pouvez bénéficier de la niche fiscale du plan d’épargne en actions (PEA).

Les meilleurs produits de placement de trésorerie en 2026

Le contrat de capitalisation

Le contrat de capitalisation est “l'équivalent de l'assurance vie” pour une personne morale soumise à l'impôt sur les sociétés (ou à l'impôt sur le revenu).

La trésorerie sous IR ne se gère pas comme sous IS : fiscalité & cash à sécuriser.

Les avantages du contrat de capitalisation sont les suivants :

Fiscalité à l'impôt sur les sociétés différée ;

Fonds euros possible : votre capital est garanti ;

Horizon de placement : moyen à long terme (plus de 4 ans) ;

Accès aux placements immobiliers comme les SCI, OPCI et SCPI/

Le point d’attention : les frais cachés. Sélectionnez un contrat de capitalisation sans frais prohibitifs afin de ne pas pénaliser le rendement du placement.

Le compte-titres

Le compte titre permet un univers d'investissement plus large puisqu'il donne accès à l'achat de titres vifs (actions, obligations). C’est donc un support à privilégier sur un horizon de placement à long terme (supérieur à 4 ans).

Le compte titre permet également de déployer une stratégie d’investissement sur des solutions défensives : des produits structurés avec des rendements (et capital) garantis qui vont de 3% à 15%.

Parmi les solutions, placer la trésorerie en bourse via un compte-titres société (cadre SASU) est détaillé ici.

Liste des avantages du compte titres entreprises :

Large univers de supports d'investissement : actions, obligations, Fonds de Placement, SICAV, ETF…

Liquide et transférable à tout moment ;

Horizon de placement : moyen à long terme (>4 ans) en fonction des supports choisis ;

Accès simplifié à des solutions défensives.

Exemple de placement de trésorerie sur compte titres :

Détail du placement :

Poche de placement : 200 000 €

Support d’investissement : produit structuré 8 ans indexé sur l'indice EURO STOXXS BANK

Rendement payé lors du rappel du produit : 8% par an ;

Barrière de rappel anticipé à 100 % ;

Barrière de protection du capital à maturité à 50 %.

Comment ce produit fonctionne-t-il ?

Quand on souscrit à ce type de produit structuré, on connaît :

Le sous-jacent (ici l'EURO STOXXS BANK) ;

Le gain annuel en cas de réalisation de l’évènement (ici 8 %) ;

La durée maximale du placement (ici, 8 ans).

En revanche, on ne connaît pas la date de remboursement. Celle-ci interviendra lorsque l’indice dépasse son niveau initial, à la date d’anniversaire du placement.

Il existe néanmoins des garanties :

Si en l’espace de 8 ans, l’indice n’a jamais dépassé son niveau initial (lors d’une date anniversaire), on récupère le capital sans perte à condition que le niveau final soit supérieur à 50% du niveau initial (barrière de protection) ;

Si l'indice finit sous 50 % de son niveau initial (par exemple, 40%), alors on récupère le capital diminué de la perte constatée (10%) ;

À tout moment, il est possible de vendre au prix du marché ;

Si l'indice dépasse son niveau initial au 4ème anniversaire, alors on gagne 4x 8% (même si sur la période la hausse n’a été que de 5 %).

Ce type de placement est donc particulièrement adapté pour de la trésorerie de long terme, et permet de rémunérer le capital à hauteur de 8% avec un ratio rendement/risque élevé.

Si vous n’avez pas de directeur financier pour étudier ces placements : j’offre chaque semaine des consultations pour aiguiller des dirigeants et entrepreneurs sur ces sujets. Réservez un appel dès maintenant.

Le crowdfunding (financement participatif) immobilier correspond à de la dette privée, sous format d'obligations.

C'est une solution de placement avec des tickets d’entrée de placement à 1 000 euros.

Les avantages sont les suivants :

Horizon de placement : entre 6 et 36 mois ;

Type de remboursement : amortissable ou in fine ;

Rendement de 4% à 12% selon le risque du projet.

En revanche, le placement n’est pas liquide avant l'échéance du prêt.

Exemple de placement de trésorerie sur crowdfunding immobilier :

Une société a un excédent de trésorerie de 50 000€ sur un horizon de placement à court terme 2 ans et le place sur deux projets différents.

Projet 1 : 25 000 euros avec 9% de rendement sur une durée de placement à court terme 12 mois

Projet 2 : 25 000 euros avec 7% de rendement sur une durée de placement à court terme 24 mois

La société percevra :

Produits financiers bruts : 5 750€

Produits financiers nets d'impôt sur les sociétés : 4 312€

Il s’agit donc d’un placement à court ou moyen terme, qui offre des rendements élevés. Cependant, le risque associé peut être relativement élevé, d’où l’intérêt de diversifier ses placements.

L'usufruit temporaire immobilier

Avec cette solution, votre société achète l’usufruit de biens immobiliers (ou de parts de biens immobiliers). La nue-propriété ne lui revient pas.

Cela signifie que vous ne payez qu’une partie de valeur de l’investissement, tout en récoltant 100% des rendements générés.

Cette solution de placement de trésorerie est principalement utilisée par des acteurs institutionnels, mais réalisable pour des sociétés privées.

Les rendements sont attractifs (supérieurs à 5%), le risque est faible. Il existe également une variété de durée de placement : court terme (3-4 ans), moyen terme (5 à 7 ans), et long terme (10 ans et plus).

Liste complète des avantages :

Rendement attractif ;

Amortissement fiscal (de l'usufruit) ;

Possibilité d'écraser l'Impôt sur les sociétés ;

Possibilité pour le dirigeant d'acheter la nue-propriété à l’issue du placement ;

Possibilité de ne pas payer d'impôt sur les sociétés sur les revenus générés.

Exemple de placement de trésorerie sur de l'usufruit temporaire immobilier :

La société achète l’usufruit de parts de SCPI sur une durée définie :

Durée du placement : 5 ans ;

Décote sur valeur du bien : 80%.

En revanche, la société récupère 100% des revenus générés.

En combinant le rendement généré et les économies réalisées sur l’impôt sur les sociétés (amortissement de la valeur de l’usufruit), on atteint un rendement final de 19% (gain de 76k€ pour un placement de 200k€).

Pour illustrer, voici un tableau récapitulatif du rendement généré sur le placement exemple :

Analyse du rendement généré sur un placement en usufruit temporaire.

Placements de trésorerie d’entreprise : choisir entre société opérationnelle et société patrimoniale

Lorsque l’on réfléchit à la stratégie de placement de trésorerie, il convient de distinguer la société opérationnelle celle qui roule le business de la société patrimoniale celle qui porte les actifs, les placements et les réserves à long terme.

Dans la société opérationnelle, la priorité est souvent la liquidité immédiate et la sécurité, pour anticiper les besoins de fonds de roulement, les imprévus et les cycles d’activité.

On privilégiera des instruments ultra sécurisés (comptes à terme, fonds monétaires, livrets) pour ne jamais mettre en péril le cœur de l’entreprise.

En revanche, dans une structure patrimoniale dédiée aux excédents stables, on peut se permettre des placements sécurisés mais plus optimisés : contrats de capitalisation, fonds en euros, produits structurés avec garantie de capital, voire des allocations diversifiées à horizon long.

Le choix entre les deux dépend avant tout de :

la destination des fonds,

de la volatilité acceptable

et des objectifs de croissance patrimoniale : la société opérationnelle joue la prudence, la société patrimoniale vise le rendement tout en sécurisant le capital à long terme.

Les excédents qui remontent in fine vers le dirigeant en tant que personne physique méritent également une stratégie dédiée : un conseiller financier pour particulier pourra vous accompagner sur l'optimisation de votre patrimoine personnel en complément de la gestion de votre trésorerie d'entreprise.

Placement de la trésorerie d’entreprise : conclusion

Laisser dormir sa trésorerie excédentaire représente un coût d’opportunité extraordinaire pour l’entreprise.

Non seulement, l’inflation (5,4%) vous coûtera près de 50k€ sur 3 ans pour 300k€ de trésorerie dormante.

Mais en plus, avec une stratégie d’investissement diversifiée et structuré, vous pourriez viser 8 à 10% de rendement annuel sur cette trésorerie.

Toujours pour 300 000€ de trésorerie placée, cela représente un gain manqué de 88 000€ sur 3 ans (soit 29% du montant initial de la trésorerie avec l’effet des intérêts composés).

La perte équivaut donc 1 à 2 salaires annuels d’employés à temps plein.

Placer sa trésorerie d’entreprise : Foire aux questions

Pourquoi est-il important de faire travailler sa trésorerie ?

Avec l'inflation, laisser dormir sa trésorerie peut coûter cher à l'entreprise en termes de perte de pouvoir d'achat. Investir sa trésorerie permet de générer des rendements et de protéger, voire d'accroître, la valeur de la trésorerie face à l'inflation. Cette problématique renvoie à la trésorerie d'entreprise en crypto, déterminant dans un contexte de mutation fiscale.

Quelles sont les étapes clés pour placer sa trésorerie d'entreprise ?

Les étapes clés incluent la définition de la poche de trésorerie excédentaire, la détermination des horizons de placement, et la définition d'une allocation d'actifs adaptée aux objectifs et au profil de risque de l'entreprise.

Quels sont les meilleurs produits de placement de trésorerie en 2026 ?

Parmi les produits recommandés figurent le contrat de capitalisation, le compte-titres, le crowdfunding immobilier, et l'usufruit temporaire immobilier, chacun offrant des avantages spécifiques en termes de rendement, de fiscalité, et de profil de risque.

Comment le contrat de capitalisation fonctionne-t-il pour une entreprise ?

Semblable à une assurance vie pour les individus, le contrat de capitalisation offre une fiscalité différée pour les entreprises, avec la possibilité d'investir dans des fonds euros garantissant le capital, et un horizon de placement moyen à long terme.

Quel est l'intérêt du compte-titres pour les entreprises ?

Le compte-titres offre un large univers d'investissement (actions, obligations, etc.) et est particulièrement adapté pour les placements à long terme. Il permet aussi l'accès à des stratégies d'investissement défensives.

En quoi consiste le crowdfunding immobilier comme placement de trésorerie ?

Le crowdfunding immobilier permet d'investir dans des projets immobiliers via des obligations, offrant des rendements attractifs pour un horizon de placement court à moyen terme, avec des tickets d'entrée relativement faibles.

Qu'est-ce que l'usufruit temporaire immobilier ?

Cette solution permet à une entreprise d'acheter l'usufruit de biens immobiliers pour une durée déterminée, générant des rendements attractifs sans acquérir la nue-propriété, avec des avantages fiscaux significatifs.

Quels sont les risques associés à ces placements ?

Chaque type de placement comporte des risques spécifiques, comme le risque de marché pour les comptes-titres, ou le risque de liquidité pour le crowdfunding immobilier. Il est crucial de diversifier ses placements et de bien comprendre chaque produit avant d'investir.

Comment obtenir des conseils personnalisés sur la gestion de trésorerie d'entreprise ?

Noun Partners propose des consultations gratuites pour discuter des stratégies de placement de trésorerie adaptées à chaque entreprise.

Réserver une consultation peut être un excellent point de départ pour optimiser la gestion de votre trésorerie.

{{component_cta}}

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.webp)

.avif)

.avif)