Holding SCI : schéma, montage fiscal et avantages patrimoniaux

Notre vidéo ci-dessus : schéma holding SCI, pourquoi opter pour un montage fiscal civil et juridique d'une société civile immobilière détenue par une holding ?

Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

18/7/2022

•

0

min

Mise à jour le

21/5/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Quand la SCI est à l'IS, le montage holding SCI permet de faire remonter les dividendes vers la holding avec un frottement fiscal de 1,25% grâce au régime mère-fille (art. 216 CGI). C'est le principal levier fiscal du schéma.

3 structures fiscales sont possibles : SCI transparente (IR) avec holding à l'IS, holding et SCI à l'IS avec régime mère-fille (frottement 1,25%) ou intégration fiscale pour les groupes détenus à plus de 95% (frottement réduit à 0,25%, QPFC à 1%).

Depuis le 20 février 2026 (LFI 2026), les conditions de l'apport-cession sont renforcées : seuil de remploi porté à 70% du produit de cession, délai de réinvestissement allongé à 3 ans, conservation minimale de 5 ans.

Avant toute décision de structuration, un audit patrimonial est indispensable pour calibrer le montage à votre situation réelle. Les économies dépendent de votre structure existante, de votre horizon et de vos objectifs.

Trop souvent, un dirigeant crée une holding (société mère) pour qu'elle détienne les parts de sa SCI filiale et engage 3 000 à 5 000€ de frais annuels. Sauf que, deux ans plus tard, les économies ne sont pas au rendez-vous. Non pas parce que le schéma holding SCI est mauvais. Mais parce que la structure n'a pas été calibrée à sa situation réelle : régime fiscal de la SCI, volume de dividendes disponibles, horizon de détention, objectifs des associés. Ce n'est pas le montage qui fait la différence, c'est la précision avec laquelle il est construit.

Au cours des 3 dernières années, j'ai accompagné plus de 120 dirigeants dans la mise en place de ce schéma. Résultat moyen : +32 000€ d'économie annuelle, jusqu'à +78 000€ pour les patrimoines les plus structurés. Le levier principal est fiscal : en faisant remonter les bénéfices de la SCI vers la holding via le régime mère-fille, le frottement fiscal tombe à 1,25%, contre 31,4% si ces mêmes revenus étaient distribués directement à une personne physique.

Dans ce guide, je vous détaille les 3 régimes fiscaux du montage, avec des cas clients chiffrés et les erreurs que je vois le plus souvent. Ce contenu est informatif : chaque situation patrimoniale étant unique, un accompagnement sur mesure reste indispensable avant toute décision de structuration.

Qu'est-ce que le montage holding SCI et comment fonctionne-t-il ?

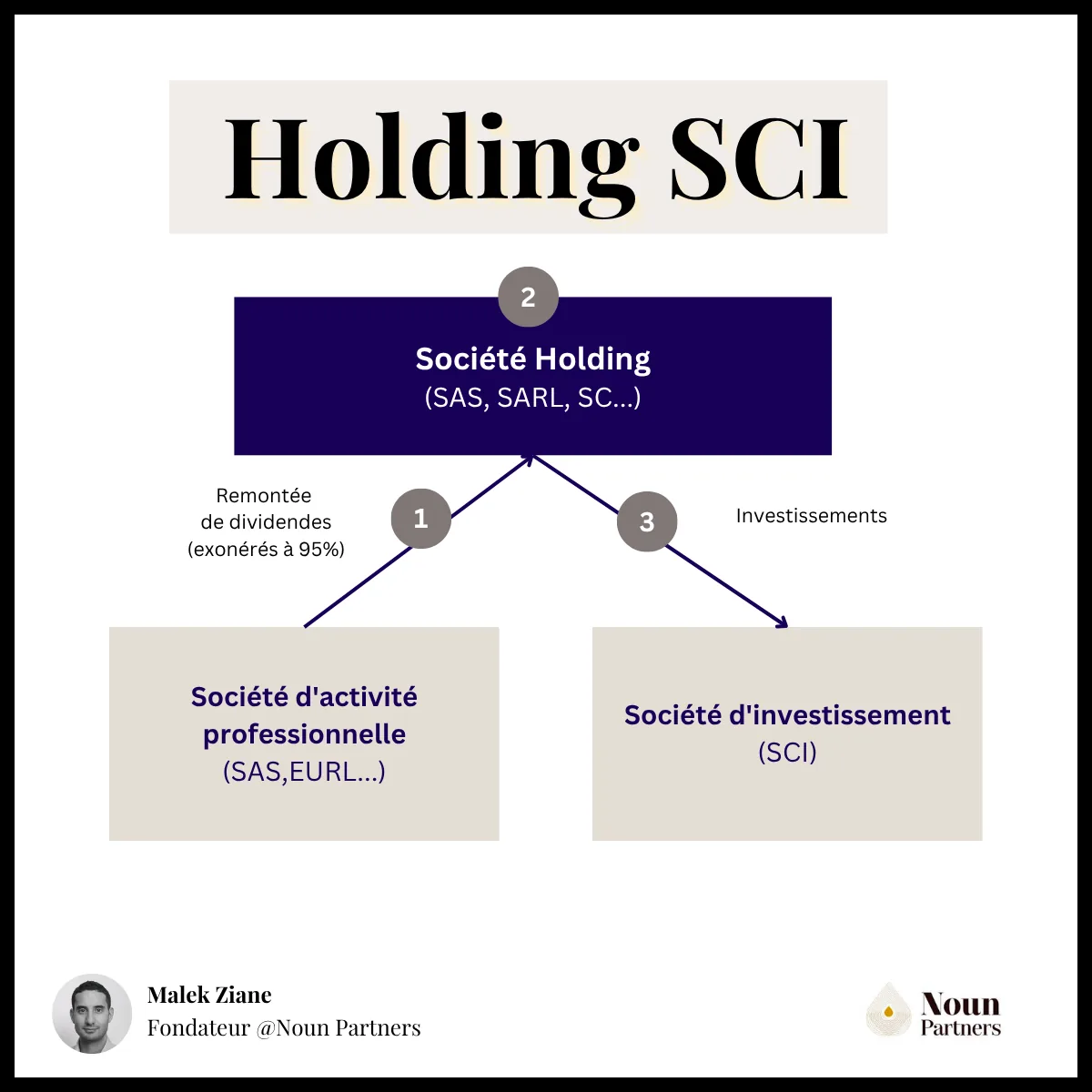

Une holding SCI est une structuration dans laquelle une société holding, la société mère, détient tout ou partie des parts d'une SCI (Société Civile Immobilière) filiale. Ce montage combine :

la puissance d'une holding, capable de centraliser les flux financiers, de structurer la fiscalité et de piloter un groupe,

avec la souplesse d'une SCI, dédiée à la détention et à la gestion de biens immobiliers.

L'objectif est de créer une architecture patrimoniale cohérente : la holding contrôle la SCI, laquelle détient l'immeuble. Cela permet de gérer, transmettre et financer un patrimoine immobilier avec une efficacité bien supérieure à une détention en direct.

Qu'est-ce qu'une holding ?

Une holding est une société dont la finalité principale est de détenir des participations dans d'autres sociétés. Elle peut se contenter d'un rôle passif (simple détention) ou jouer un rôle actif, en fournissant des services de gestion, d'animation ou de pilotage stratégique au groupe.

Dans un schéma immobilier, la holding devient l'outil central pour remonter les dividendes, structurer l'endettement, organiser des investissements ou mettre en place un schéma d'apport-cession. Elle agit comme un véritable hub patrimonial.

Qu'est-ce qu'une SCI ?

Une Société Civile Immobilière (SCI) est une société créée pour détenir et gérer un ou plusieurs biens immobiliers. Elle facilite l'investissement à plusieurs, la gestion d'un patrimoine familial ou l'acquisition d'un bien destiné à un usage locatif ou professionnel.

Dotée d'une grande flexibilité, la SCI permet une répartition fine des droits entre associés et offre un cadre idéal pour organiser la gouvernance, la transmission ou l'exploitation de biens immobiliers. Elle peut être soumise à l'IR ou à l'IS selon les objectifs poursuivis.

Quels sont les différents types de holdings susceptibles de détenir une SCI ?

On distingue plusieurs formes de holdings :

La holding passive : elle détient simplement les parts de la SCI sans intervenir dans la gestion. C'est le schéma le plus courant pour une organisation patrimoniale simple.

La holding animatrice : elle participe activement à la gestion du groupe, fournit des services (juridiques, administratifs, financiers) et peut ouvrir l'accès à des dispositifs fiscaux spécifiques (ex. : Dutreil, sous conditions).

La holding patrimoniale : structure dédiée au développement, à la gestion et à la transmission du patrimoine familial.

La holding opérationnelle : lorsque l'entreprise détient elle-même la SCI pour loger les murs professionnels (schéma « murs et fonds »). Pour les professionnels libéraux, notre article vous explique en détail le montage SPFPL et SCI.

À savoir : toute holding familiale est patrimoniale, mais une holding patrimoniale n'est pas toujours familiale. Si votre projet inclut la transmission aux enfants, la gouvernance entre plusieurs générations ou l'activation d'abattements fiscaux familiaux (100 000 € par enfant tous les 15 ans, Pacte Dutreil, donation-partage), le cadre de la holding familiale répond à des enjeux spécifiques que notre guide détaille.

Vous pouvez choisir différentes formes juridiques pour votre holding (SAS, SARL, SC, SPFPL) selon vos objectifs de gouvernance et de transmission.

Quels sont les avantages de la holding SCI ?

Je demande toujours à mes clients la même chose avant de lister des avantages : quel est votre horizon et quel est votre besoin de liquidités ? La réponse détermine lesquels de ces leviers sont réellement accessibles dans votre situation. Voici les principaux :

Structuration fiscale : grâce au régime mère-fille, les dividendes remontent dans la holding avec un frottement fiscal très allégé (1,25%) avant d'être réinvestis dans un autre projet immobilier ou entrepreneurial.

Effet de levier financier : la holding facilite l'emprunt et le financement de projets en mutualisant les revenus et en consolidant la structure.

Structuration patrimoniale : elle protège le patrimoine immobilier des risques opérationnels, crée un cloisonnement juridique utile et facilite la transmission des parts.

Flexibilité stratégique : achat des murs professionnels, gestion d'un parc immobilier familial, apports-cessions, démembrement, intégration fiscale… Le montage offre de nombreux outils.

Transmission facilitée : il est souvent plus simple de donner des parts que de transmettre directement un immeuble ; les décotes permettent également de réduire les droits de donation.

Ces leviers ne s'activent pas tous dans toutes les situations. La question n'est pas "la holding SCI est-elle avantageuse ?" : elle l'est, dans le bon contexte. La question est "est-ce que mon profil justifie cette complexité, et à partir de quand ?" C'est ce que nous examinons dans la suite.

Montage fiscal immobilier : holding – SCI

Le montage fiscal immobilier, notamment à travers les schémas associant holding et SCI, peut être une stratégie pertinente pour détenir son patrimoine immobilier locatif. Dans un schéma holding-SCI, la SCI familiale et le démembrement sont centraux pour transmettre.

Les dirigeants qui obtiennent les meilleurs résultats avec ce montage ont un point commun : ils ont défini leur objectif patrimonial avant de créer les structures, et non l'inverse. Réduire la pression fiscale sur les revenus locatifs, financer de nouveaux projets avec un frottement minimal, préparer la transmission à moindre coût : ces objectifs ne s'atteignent pas avec le même schéma.

Chaque situation patrimoniale étant unique, ce montage doit s'intégrer dans une stratégie globale cohérente. Les dirigeants que j'accompagne poursuivent généralement l'un de ces quatre objectifs :

revenus complémentaires maîtrisés fiscalement,

développement d'un patrimoine immobilier avec réinvestissement des flux,

protection de la famille via le cloisonnement juridique,

ou anticipation de la transmission progressive des actifs.

Avant de structurer un montage holding-SCI, une analyse préalable est indispensable : composition du patrimoine, niveaux d'endettement, fiscalité applicable, horizon d'investissement. Je le dis à tous mes clients : en phase de construction patrimoniale, le levier de l'endettement prime ; à l'approche de la retraite, la logique bascule vers les revenus passifs et la transmission. Un bon schéma holding-SCI doit tenir compte de ces deux horizons et anticiper le passage de l'un à l'autre.

Choix de la structure juridique et montage fiscal immobilier

Détention directe vs indirecte

Avantages et inconvénients de la détention en nom propre

En fonction du type de location, il peut être plus intéressant de détenir l'immobilier en nom propre, notamment en présence d'un déficit foncier important ou pour profiter de certains dispositifs de défiscalisation.

La détention en direct est aussi, dans certains cas, le mode d'acquisition le plus simple. En cas de cession, les biens immobiliers seront soumis au régime des plus-values immobilières des particuliers avec des abattements pour durée de détention dès 5 ans et une exonération totale au bout de 30 ans.

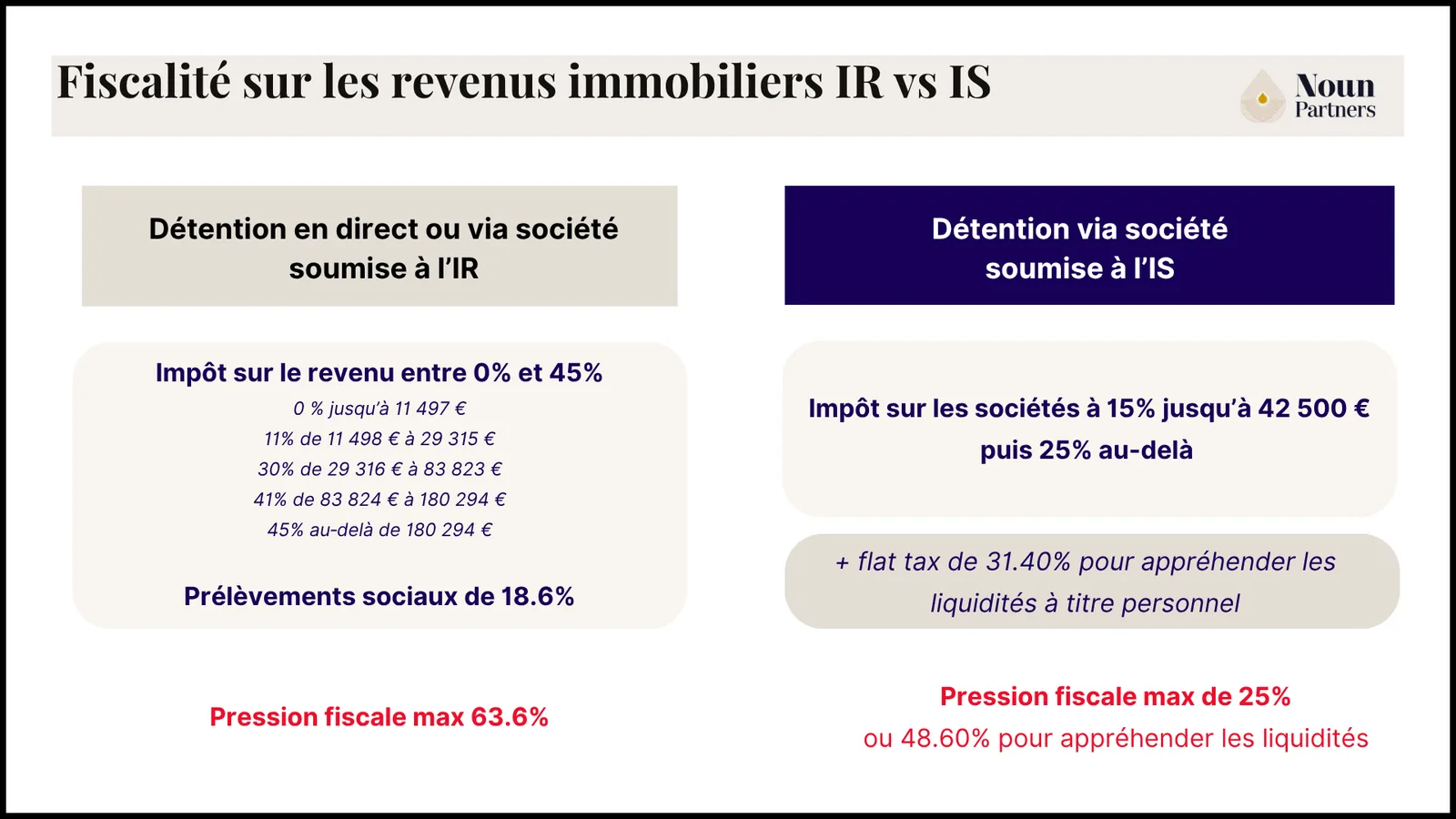

En revanche, ce type de détention ne permet pas toujours de structurer la fiscalité sur les revenus locatifs. En fonction de votre situation fiscale, vous pouvez subir une imposition jusqu'à 62,2% (taux d'IR de 45% + prélèvements sociaux de 17,2% sur revenus fonciers). La détention directe ne facilite pas la transmission et peut conduire à une indivision entre héritiers.

Avantages et inconvénients de la détention via une structure

Il peut être fait le choix de détenir son patrimoine immobilier via une structure comme une SCI. On peut opter pour une SCI à l'IR ou à l'IS. À noter : en cas de location meublée dépassant 10% du CA total de la SCI, celle-ci bascule automatiquement à l'IS. Ce basculement est irrévocable.

L'interposition d'une société peut permettre d'encapsuler les revenus immobiliers dans une structure à l'IS avec une fiscalité maîtrisée. La détention via une société peut également être un véritable outil de transmission : si les biens sont financés à crédit, la dette au passif réduit la valorisation des parts transmises. Les donataires profiteront de l'accroissement de valeur lié au remboursement de l'emprunt.

La Société Civile Immobilière (SCI)

Les principes généraux de la SCI

La Société Civile Immobilière (SCI) est une structure juridique permettant à plusieurs personnes, au minimum deux associés, de s'unir pour détenir et gérer un ou plusieurs biens immobiliers. Chaque associé apporte des fonds ou des biens à la société et reçoit, en contrepartie, des parts sociales proportionnelles à son apport. La SCI est régie par des statuts qui définissent ses modalités de fonctionnement, notamment la répartition des pouvoirs entre les associés et les règles de cession des parts.

La SCI à l'impôt sur le revenu (IR)

Transparence fiscale et imposition des associés

La SCI à l'IR est dite « transparente fiscalement » : les revenus fonciers générés par la SCI ne sont pas imposés au niveau de la société, mais directement entre les mains des associés, chacun à proportion de ses parts. Ces revenus viennent s'ajouter à leur revenu global et sont taxés au barème progressif de l'IR (de 0% à 45% selon les tranches), auquel s'ajoutent les prélèvements sociaux au taux de 17,2% sur les revenus fonciers.

⚠️ Tolérance en cas de location meublée : Si les recettes de location meublée restent inférieures à 10% du chiffre d'affaires total de la SCI, le régime IR est maintenu. Au-delà, le basculement à l'IS est automatique et irrévocable. La SCI perd les abattements pour durée de détention des plus-values immobilières des particuliers.

Traitement des déficits fonciers

L'un des principaux avantages de la SCI à l'IR est la possibilité de créer et d'imputer un déficit foncier sur le revenu global des associés. Si les charges (intérêts d'emprunt, travaux, taxes, assurances) excèdent les loyers perçus, le déficit peut réduire le revenu global dans la limite de 10 700€/an (ou 21 400€ pour certains travaux de rénovation énergétique). Le surplus est reportable sur les revenus fonciers des dix années suivantes.

Déclaration et obligations comptables

Lorsque vous détenez des biens immobiliers dans une SCI à l'IR, vous n'avez pas d'obligation de tenir une comptabilité complète mais simplement une comptabilité simplifiée. Chaque année vous devrez remplir le formulaire 2072 et le formulaire 2044 de votre déclaration de revenus.

La SCI à l'impôt sur les sociétés (IS)

Conditions et conséquences de l'option

Une SCI peut opter volontairement pour l'IS, ou y être soumise d'office si elle exerce une activité commerciale. L'option pour l'IS est irrévocable et entraîne une imposition du résultat au taux de 15% jusqu'à 42 500€, puis 25% au-delà.

Amortissement des immeubles

À l'IS, la SCI peut amortir comptablement la valeur des immeubles (hors terrain), ce qui permet de déduire chaque année une charge d'amortissement venant réduire le résultat fiscal. Toutefois, à la revente, les amortissements pratiqués seront réintégrés et imposés à l'IS. Je demande toujours à mes clients de modéliser le scénario de cession avant d'opter pour l'IS : l'avantage sur les revenus locatifs peut être effacé par la fiscalité à la sortie si l'horizon n'est pas clair.

Gestion de la trésorerie et distribution

L'intérêt de détenir son patrimoine dans une SCI à l'IS est de pouvoir encapsuler les revenus immobiliers avec un frottement fiscal limité. Les associés ne sont taxés personnellement que s'ils perçoivent des dividendes et seront alors taxés au PFU de 31,4% (12,8% IR + 18,6% PS depuis le 1er janvier 2026, LFSS 2026 loi n°2025-1403). Cette structuration permet de réinvestir les flux avec des frottements fiscaux limités, mais elle n'est pas adaptée à un besoin de revenus complémentaires immédiats, sauf à bénéficier d'un compte courant d'associé important.

Comment cet entrepreneur a récupéré 77K€ par an qu'il perdait sans le savoir

La SCI à l'IS peut être soumise à la TVA pour certaines activités, notamment la location de locaux commerciaux ou professionnels, ou si elle réalise des opérations de marchand de biens. Cette soumission permet de récupérer la TVA sur les travaux et acquisitions, mais implique des obligations déclaratives plus lourdes et un impact sur les loyers.

Holdings immobilières

Les avantages de la holding

La holding ne doit pas être créée pour elle-même, mais pour centraliser des flux qui, sans elle, subiraient 31,4% de PFU à chaque distribution. C'est cette logique de mutualisation qui en fait l'outil central d'une organisation patrimoniale efficace.

Voici ses principaux avantages concrets :

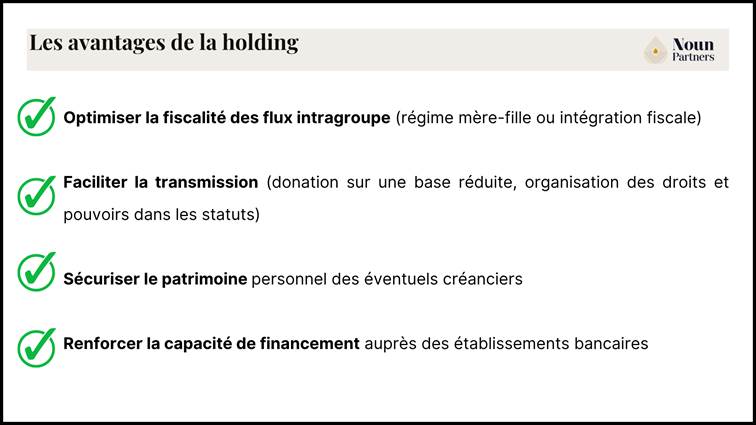

Structuration fiscale : en plus du régime mère-fille, la holding permet de lisser les flux financiers entre sociétés, de structurer la fiscalité sur les dividendes et d'adapter la distribution de revenus en fonction des besoins de l'investisseur.

Sécurité juridique et protection du patrimoine : elle dissocie l'activité opérationnelle ou locative des actifs personnels de l'investisseur, sécurisant ainsi le patrimoine familial et limitant le risque en cas de défaillance d'une filiale.

Facilitation de la transmission : la holding permet d'organiser plus facilement la transmission des titres aux héritiers, par donation ou pacte Dutreil, et de bénéficier de dispositifs fiscaux avantageux.

Renforcement de la capacité de négociation : la consolidation des actifs renforce la crédibilité auprès des partenaires financiers, offrant un effet de levier pour négocier des crédits ou refinancer le groupe.

Selon votre projet, la holding peut être passive si son activité se cantonne à la gestion d'un patrimoine immobilier ou financier au travers des filiales, sans intervention active dans leur gestion courante. On parlera de holding active si elle participe activement à la conduite de la politique financière et stratégique des filiales. La holding peut être également « mixte » lorsqu'elle a une activité opérationnelle et patrimoniale.

La holding peut prendre différentes formes juridiques (SAS, SARL, SC, SPFPL) selon vos objectifs fiscaux, patrimoniaux et stratégiques. Le choix dépend avant tout de vos objectifs : il n'existe pas de structure universellement meilleure.

Stratégies de financement intragroupe

La holding centralise les flux entre sociétés. Les dividendes de la SCI y remontent avec un frottement fiscal de 1,25% grâce au régime mère-fille. Seule une quote-part de frais et charges (QPFC) de 5% du dividende est réintégrée dans le résultat IS de la holding (5% × 25% = 1,25%). Concrètement, cela évite de sortir les revenus immobiliers en distribution directe à une personne physique, où ils subiraient 31,4% de PFU.

Il s'agit d'un montage associant les deux formes juridiques : la holding et la SCI, permettant une gestion optimisée du patrimoine et des investissements immobiliers. La société holding va détenir les titres (actions) et des parts de capital de la SCI. Ce schéma concerne tous les dirigeants souhaitant séparer leur immobilier de leur activité. Pour les professions libérales réglementées en particulier, le montage SPFPL et SCI est plus adapté.

Il pourrait être envisagé de créer la SCI directement sous la holding ou d'apporter certains biens ou parts de SCI déjà constitués. Dans un montage holding-SCI, l'apport d'un immeuble ou de parts en SCI change la base et les flux intragroupe. Le mécanisme de l'apport-cession permet d'apporter des titres et parts de SCI à la société holding, avec placement de la plus-value réalisée en report d'imposition (art. 150-0 B ter CGI et non en « sursis » d'imposition, terme réservé au cas où la holding n'est pas contrôlée par l'apporteur).

⚠️ Conditions de l’apport-cession et LFI 2026(applicable depuis le 20/02/2026) :

Le seuil de remploi est porté à 70% du produit de cession (contre 60% auparavant). Le délai de réinvestissement est allongé à 3 ans (contre 2 ans). La conservation minimale des actifs remployés est portée à 5 ans (contre 1 an). Un dirigeant ayant structuré son apport avant 2026 est exposé si une cession intervient après le 20/02/2026. Les nouvelles conditions s'appliquent à la cession, pas à l'apport. Source : art. 11 LFI 2026 art. 150-0 B ter CGI.

Les avantages du montage holding SCI

Les dirigeants que j'accompagne dans ce montage ont en général un objectif commun : faire travailler leur trésorerie professionnelle dans l'immobilier sans subir la fiscalité de la distribution. C'est là que la holding-SCI prend tout son sens. Voici les avantages concrets de ce montage.

Les avantages fiscaux : régime mère-fille et intégration fiscale

Le système de la holding-SCI permet de faire remonter les dividendes dégagés par la SCI vers la holding avec des dividendes peu fiscalisés (1,25%). L'intégration fiscale permet de consolider les résultats des filiales au niveau du groupe : les sociétés déficitaires viennent réduire les résultats des sociétés bénéficiaires, adoucissant ainsi l'imposition fiscale globale.

Seules les filiales ayant opté pour l'IS et détenues à plus de 5% par la holding peuvent bénéficier du régime mère-fille. Le seuil de détention minimal est porté à 95% pour le régime d'intégration fiscale (avec un frottement encore réduit à 0,25% grâce à la QPFC à 1%).

A savoir : concernant les hauts revenus (RFR > 250 000€ célibataire / 500 000€ couple), la Contribution Différentielle sur les Hauts Revenus (CDHR) a été pérennisée par la LFI 2026. Elle impose un taux effectif minimum de 20% sur les revenus du capital. Les dividendes conservés dans la holding (régime mère-fille) ne déclenchent pas la CDHR, renforçant l'intérêt de ne pas distribuer immédiatement pour ces profils.

Les avantages en matière de transmission

Avantage 1 : simplification de la gouvernance

La holding SCI permet de maintenir le contrôle juridique et fiscal des propriétés immobilières, au fur et à mesure des transmissions. Cela permet d'éviter que les titres et parts de capital ne se dispersent lors de la disparition du fondateur.

Avantage 2 : la fiscalité de transmission

Plusieurs mécanismes permettent de transmettre avec peu ou pas de fiscalité. En cas de dettes au passif de la SCI (crédit bancaire ou compte courant d'associé), la valorisation des parts est réduite. Au fur et à mesure du remboursement, les donataires profitent de l'accroissement de valeur. Les comptes courants d'associés ne sont pas transmis dans le cadre de la donation des parts.

Transmission d'un bien immobilier détenu en direct versus via une SCI

Il peut être envisagé de réaliser une donation en démembrement. L'usufruitier (les parents) conserve la jouissance des biens et peut percevoir les revenus. Le nu-propriétaire (les enfants) se voit transmettre un actif sur une base taxable réduite et devient plein propriétaire à terme sans fiscalité complémentaire. Ce mécanisme est détaillé dans notre guide sur la SCI familiale et la succession.

Les avantages financiers

Il est possible de remonter les flux de trésorerie avec une fiscalité réduite à 1,25% avec le bénéfice du régime mère-fille. Les dirigeants que j'accompagne dans ce montage me disent souvent la même chose : ils réalisent qu'ils peuvent financer un nouveau projet immobilier avec la trésorerie de leur société opérationnelle, sans payer 31,4% de PFU.

De plus, la holding apporte également une meilleure crédibilité auprès des partenaires bancaires, ce qui facilite l'obtention de financements pour vos projets ou ceux de vos filiales.

Un autre avantage concerne la possibilité de mettre en place des conventions de trésorerie entre la holding et la SCI. Ce mécanisme améliore la circulation des capitaux au sein du groupe.

Cas client Pierre, solopreneur SASU +41 256€/an

Pierre, consultant indépendant en SASU, dégageait une marge de 270k€ sur un CA 2022 de 310 000€.

Nous avons mis en place une holding IS détenant une SCI IS pour ses investissements locatifs.

Résultat : +41 256€ de gains annuels, dont +25k€ sur la rémunération restructurée et +16k€ sur ses investissements immobiliers.

La création d'une holding permet de faire entrer de nouveaux investisseurs au sein de la SCI, tout en restant actionnaire majoritaire. Le gérant peut ainsi garder la main sur la gestion juridique et financière. Il est également intéressant de mutualiser certaines charges (gestion, comptabilité, etc.) au sein de la holding, ce qui réduit les coûts de fonctionnement pour l'ensemble des filiales.

Les inconvénients du montage

Le montage holding-SCI est puissant, mais je tiens à être direct avec vous sur ses limites. J’ai vu de nombreux dirigeants créer ces structures en sous-estimant la charge administrative ou en ne simulant pas correctement le seuil de rentabilité. Voici les trois points de vigilance que je rappelle systématiquement avant tout démarrage.

Des frais administratifs supérieurs

La holding doit consolider ses comptes financiers, gérer son capital social et faire appel à des commissaires aux comptes, notamment en cas d'apport. Cela représente souvent 3 000 à 6 000€/an selon la complexité de la structure. Il faut en tenir compte avant de réaliser le montage.

La responsabilité illimitée des associés

La holding SCI s'accompagne d'une responsabilité illimitée des associés, engageant leur patrimoine personnel. La holding actionnaire peut être contrainte d'engager son patrimoine envers des créanciers. Un prêt immobilier pris au niveau de la holding devra être approuvé à l'unanimité par tous les associés.

Risque fiscal en cas de résidence principale

L'acquisition ou la mise à disposition gratuite de la résidence principale via une holding-SCI constitue un acte anormal de gestion susceptible d'entraîner un redressement fiscal (25% d'IS supplémentaire), voire un abus de droit ou abus de biens sociaux. La résidence principale doit rester en détention directe.

Quelle fiscalité pour une holding SCI ? Les 3 régimes possibles

3 schémas fiscaux sont possibles lorsque l'on opte pour une SCI détenue par une holding. La grande majorité des dirigeants que j'accompagne choisissent le schéma 2 (SCI IS + mère-fille), c'est le plus équilibré pour un patrimoine locatif en capitalisation. Les deux autres schémas répondent à des situations spécifiques que je détaille ci-dessous dans un tableau.

Schéma 1 : Holding IS avec une SCI transparente (IR)

Les bénéfices de la SCI IR seront imposés au niveau des associés selon leur régime fiscal propre. Les associés personnes physiques seront imposés à l'IR à hauteur de leur quote-part de détention. La quote-part détenue via la holding IS sera imposée au niveau de la holding au taux de l'IS (25%). Ce schéma permet à chaque associé d'opter pour le régime fiscal qui lui convient.

Schéma 2 : Holding IS et SCI IS avec régime mère-fille

C'est le schéma le plus classique. Il permet de faire remonter les dividendes dégagés par la SCI vers la holding et d'éviter ainsi la double imposition. Grâce à ce régime, les dividendes sont peu fiscalisés en remontant dans la holding : 5% des bénéfices restent imposés (QPFC), soit un frottement réel de 1,25% (5% × 25% IS). Toutes les SCI du groupe doivent avoir opté pour l'IS. Si une SCI est taxée à l'IR, cet avantage fiscal ne s'applique pas.

En cas de distribution depuis la holding vers l'associé personne physique : PFU de 31,4% (12,8% IR + 18,6% PS depuis le 1er janvier 2026, LFSS 2026).

Schéma 3 : Holding IS et SCI IS avec régime d'intégration fiscale

Il s'agit du régime le moins courant, principalement en raison de ses conditions de mise en place. Cette option est possible si et seulement si la holding possède plus de 95% des parts de capital de chaque SCI. Elle permet d'unifier les résultats fiscaux de différentes sociétés : les résultats négatifs de certaines SCI viennent diminuer les forts bénéfices d'autres SCI.

Avantage supplémentaire décisif : en intégration fiscale, la QPFC est réduite à 1% (art. 216 CGI), soit un frottement réel de seulement 0,25% (1% × 25%), contre 1,25% en mère-fille standard. Ce régime ne se justifie que pour les groupes multi-SCI avec des résultats très hétérogènes ou des volumes de dividendes élevés.

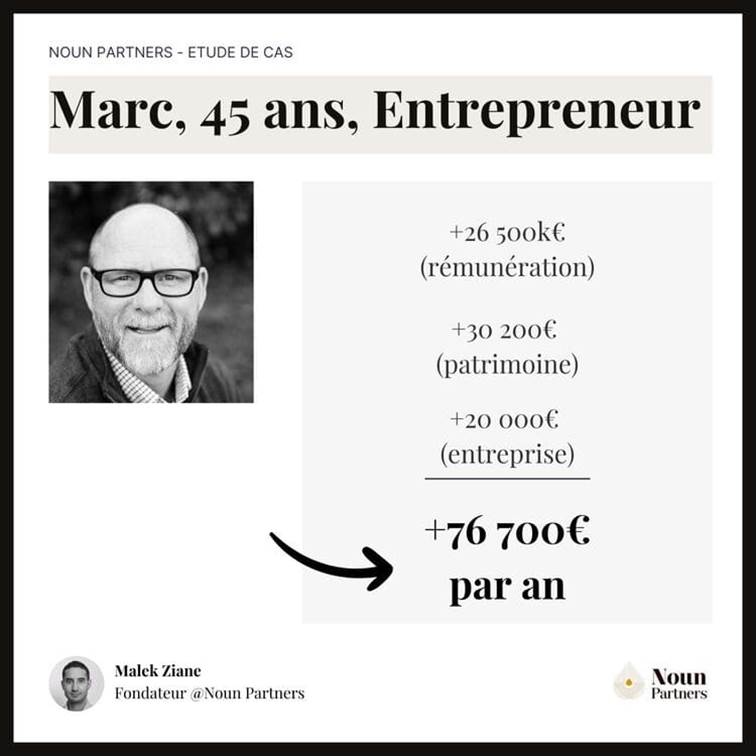

Exemple concret : cas Marc

Exemple issu de ma pratique (anonymisé).

Etude de cas : optimisation holding SCI

Situation 1 : avant restructuration

Marc dirige une société de conseil IT, est marié et a 2 enfants. Il se verse une rémunération annuelle de :

125 000€ sous forme de salaire, intégrant sa rémunération sociale ;

77 000€ en dividendes.

Total : 202 000€ annuels. Mais les impôts passent par là :

53 977€ de cotisations sociales sur salaire ;

19 400€ d'impôts sur les sociétés avant versement des dividendes ;

23 100€ de flat tax sur les dividendes (taux PFU en vigueur en 2024). Ce taux est depuis porté à 31,4% depuis le 1er janvier 2026 (LFSS 2026), ce qui porterait la flat taxe à 24 178€ sur ces dividendes. Les chiffres de Marc reflètent sa situation réelle à l'époque de l'accompagnement.)

10 500€ d'impôts sur le revenu.

Marc ne conserve que 95 000€ (soit 47% des montants payés par son entreprise) en revenus après impôts.

Situation 2 : après restructuration

Voici ce que nous avons mis en place ensemble :

Ajustement de la répartition salaire/dividendes de sa rémunération ;

Création d’une holding pour ses investissements et gérer son capital ;

Activation de l'épargne salariale du dirigeant.

Gain net immédiat : +26,5k€/an.

On également restructuré son patrimoine :

Révision des contrats d'assurance (frais et rendement) : +19 500€/an.

Modification du régime fiscal des investissements locatifs : +7 200€/an.

Renégociation des assurances emprunteurs : +3 500€/an.

Meilleur placement de la trésorerie : +20k€/an.

Résultat final : 76 700€ de gains annuels pour Marc et sa société.

Pour aller plus loin : financement et fiscalité avancée du montage Holding – SCI

Le financement dans un montage Holding-SCI

Effet de levier du crédit immobilier

L'un des atouts souvent sous-estimés d'un montage holding-SCI, c’est la capacité de négociation financière qu'il procure. En remontant les liquidités des filiales vers la holding avec un frottement fiscal limité, vous disposez de fonds propres permettant d'apporter davantage de garanties pour le financement de vos projets, sans entacher votre capacité d'endettement personnelle.

Les dirigeants qui ont constitué une holding avec 2 ou 3 exercices d'historique obtiennent des conditions de crédit sensiblement meilleures que ceux qui démarrent directement en nom propre. La structure rassure les prêteurs autant que le patrimoine lui-même.

À savoir :

Les banques ne traitent pas une SCI sous holding comme une SCI en direct. C'est la couche holding qui génère des exigences supplémentaires (caution personnelle du dirigeant souvent exigée, historique comptable de la holding demandé, instruction du dossier plus longue). Je recommande systématiquement d'anticiper le financement avant de créer la structure. Et également d'attendre que la holding dispose de 2 à 3 exercices comptables avant toute demande de financement significative.

Déductibilité des intérêts d'emprunt

Dans une SCI ou en direct, les intérêts d'emprunt contractés pour l'acquisition ou la rénovation d'un bien immobilier sont déductibles des revenus. Cette déduction permet de réduire la base imposable et donc l'impôt à payer.

Crédit in fine et stratégies associées

Le crédit in fine est particulièrement intéressant dans un montage holding-SCI. Il permet de ne rembourser que les intérêts pendant la durée du prêt, le capital étant remboursé à l'échéance. Cette stratégie améliore la déduction des intérêts pendant toute la durée du crédit et renforce la trésorerie disponible. Une partie du capital constitué via les flux du groupe peut permettre de rembourser le capital emprunté. Un suivi rigoureux et un accompagnement professionnel sont essentiels.

Impact du montage dans un contexte international

Impact en cas de détention en direct de l'immobilier

Si vous êtes non-résident fiscal français et que vous détenez de l'immobilier locatif en direct situé en France (ou via une SCI à l'IR), votre résultat bénéficiaire sera soumis à un taux minimum de 20% jusqu'à 29 579€ de revenu net imposable (revenus 2025, déclarés en 2026), puis 30% au-delà.

Vous serez également soumis aux prélèvements sociaux dont le taux sera différent selon que vous êtes résident fiscal d'un pays européen (taux de 7,5%) ou hors Europe (18,6%). En cas de double imposition, la convention fiscale entre les deux États s'applique. Généralement, les conventions fiscales modèle OCDE prévoient que les revenus provenant de biens immobiliers sont imposés dans l'État de la source.

Impact du montage holding : SCI à l'IS pour non-résidents

Si vous êtes non-résident et détenez votre immobilier via une structure à l'IS, vous serez imposé à l'IS au niveau de la SCI au taux normal. En revanche, si vous souhaitez appréhender les liquidités remontées au niveau de la holding, vous devrez procéder à des distributions de dividendes. Sur les dividendes de source française, une retenue à la source de 12,8% sera prélevée en France, généralement plafonnée à 15% dans la plupart des conventions fiscales.

Obligations déclaratives spécifiques

En tant qu'expatrié, il y a certaines obligations déclaratives à respecter :

signaler la nouvelle adresse à l'étranger,

déclarer les revenus perçus avant le départ dans le formulaire 2042 et ceux de source française perçus après le départ dans le formulaire 2042-NR.

Les années suivantes : uniquement les revenus de source française imposables en France, gérés par le Service des Impôts des Particuliers Non-Résidents.

6 points de vigilance avant de créer votre holding SCI

Voici les six erreurs que je vois le plus souvent. Chacune peut coûter plusieurs milliers d'euros ou plusieurs années de structuration à refaire. Toutes sont évitables avec une bonne préparation.

Point de vigilance 1 : Confondre holding SCI et détention SCI en direct

C'est l'erreur la plus fréquente : un dirigeant crée une SCI, ajoute une holding au-dessus et s'attend à des économies. Mais sans calibrage du schéma (choix IS/IR pour la SCI, conventions de trésorerie, activation du régime mère-fille), la structure génère des coûts sans bénéfice fiscal réel. À la fin de l'exercice, les frais de comptabilité et de gestion (souvent 3 000 à 5 000€/an) ont absorbé l'essentiel du différentiel fiscal attendu.

La bonne pratique : définir le schéma optimal avant de créer les entités. La structure doit servir la stratégie.

Point de vigilance 2 : Apporter ses titres sans anticiper les contraintes du report d'imposition

Dans la quasi-totalité des montages holding-SCI, la holding est contrôlée par le dirigeant. C'est donc le régime du report d'imposition (art. 150-0 B ter CGI) qui s'applique lors d'un apport-cession et non le sursis d'imposition, qui ne concerne que les holdings non contrôlées. Cette distinction change tout : le report impose des contraintes strictes que beaucoup de dirigeants ignorent. Si la holding cède les titres apportés sans respecter les conditions LFI 2026 (remploi de 70% du produit dans les 3 ans, conservation des actifs remployés pendant 5 ans ), la plus-value différée devient immédiatement imposable au PFU de 31,4%, avec intérêts de retard.

La bonne pratique : vérifier que la holding est contrôlée au sens fiscal, puis calibrer le plan de remploi sur les conditions LFI 2026. Ne jamais créer un montage d'apport-cession sans simuler le scénario de cession avec les nouvelles conditions.

Point de vigilance 3 : Loger la résidence principale dans la holding via SCI

Je vois encore régulièrement cette erreur : un dirigeant qui a bien compris l'intérêt fiscal du schéma holding-SCI veut en faire autant pour sa résidence principale. Cette erreur coûte cher. L'administration fiscale requalifie systématiquement ce type d'opération.

Les risques sont triples et cumulables :

Acte anormal de gestion (surplus d'IS 25%) ;

Abus de droit (majoration jusqu'à 80% des droits éludés) ;

Abus de biens sociaux (jusqu'à 5 ans d'emprisonnement et 375 000€ d'amende).

Sans compter la perte de l'exonération totale de plus-value à la revente, réservée à la détention directe. Pour en savoir plus sur les autres erreurs fréquentes, voir notre guide des risques fiscaux de la holding.

La bonne pratique : maintenir la résidence principale en détention directe. Le schéma holding-SCI est réservé aux biens à vocation locative ou professionnelle.

Point de vigilance 4 : Ignorer le seuil de tolérance de 10% pour la location meublée en SCI IR

Beaucoup de dirigeants découvrent trop tard qu’une SCI à l'IR qui commence à pratiquer de la location meublée bascule automatiquement à l'IS, dès lors que les recettes meublées dépassent 10% de son chiffre d'affaires total. Ce basculement est irrévocable.

La conséquence est significative : la SCI perd le régime des plus-values immobilières des particuliers et, avec lui, les abattements progressifs pour durée de détention (exonération totale d'IR après 22 ans, de prélèvements sociaux après 30 ans). Elle bascule alors vers le régime des plus-values professionnelles, nettement moins favorable.

La bonne pratique : si un bien meublé est envisagé dans la SCI IR, documentez le suivi annuel des recettes meublées. En cas de dépassement prévisible, opter volontairement pour l'IS avant.

Point de vigilance 5 : Mettre en place le montage sans anticiper les conditions LFI 2026

Depuis le 20 février 2026, les conditions du report d'imposition en apport-cession (art. 150-0 B ter CGI) ont été significativement durcies par la loi de finances pour 2026. Le taux de remploi obligatoire passe de 60% à 70%, le délai de réinvestissement de 2 à 3 ans, et la durée de conservation minimale des actifs remployés de 1 an à 5 ans.

Ce que beaucoup ne savent pas encore : ces nouvelles conditions s'appliquent à la cession, pas à l'apport. Un dirigeant qui a structuré sa holding en 2024 avec les anciennes règles peut donc se retrouver exposé si une cession intervient après le 20/02/2026, même si l'apport a été réalisé bien avant.

La bonne pratique : vérifiez les dates clés et recalibrez le plan de remploi.

Point de vigilance 6 : Surestimer la facilité d'emprunt dans un schéma holding-SCI

Un aspect que l'on n'anticipe pas toujours : les banques ne traitent pas de la même façon une SCI détenue en direct et une SCI dont l'associé principal est une holding. La couche de structure supplémentaire génère des questions supplémentaires (caution personnelle du dirigeant souvent exigée, historique comptable de la holding demandé) avant tout financement significatif.

Le schéma peut être fiscalement optimal et pourtant bloquant, en pratique, si la structure n'a pas encore fait ses preuves auprès de l'établissement prêteur. J'ai vu plusieurs montages bien pensés perdre une partie de leur intérêt initial parce que la banque avait exigé une caution personnelle qui réduisait l'effet de protection patrimoniale attendu.

La bonne pratique : anticiper le financement avant de créer la structure. Constituez 2-3 exercices d'historique de la holding avant toute demande de financement significative.

Faut-il créer un montage holding SCI ?

Un montage holding-SCI bien construit, c'est une décision qui structure votre patrimoine pour 15 à 20 ans. Ce n’est pas un montage à créer parce que c'est "optimal sur le papier", mais un schéma à calibrer avec votre situation réelle : régime fiscal de la SCI, volume de dividendes disponibles, horizon de détention, objectifs de transmission. Ce qui détermine votre résultat, c'est la précision avec laquelle ce cadre est appliqué à votre situation.

Chez Noun Partners, nous analysons votre situation, modélisons les scénarios et construisons le schéma adapté à vos objectifs (sécurité juridique, performance fiscale et cohérence patrimoniale globale).

La grande majorité de nos honoraires proviennent du conseil, pas de commissions. ROI minimum 3x garanti, sinon nous vous remboursons intégralement. Une consultation de 15 minutes gratuites suffit souvent pour clarifier les premières pistes.

FAQ sur le montage holding SCI

Qu'est-ce que le montage holding SCI et quelle est la différence avec une SCI seule ?

La holding détient les parts de la SCI filiale, qui détient les biens. Lorsque la SCI est à l'IS, les dividendes remontent vers la holding avec 1,25% de frottement grâce au régime mère-fille, contre 31,4% de PFU en distribution directe à une personne physique. Une SCI seule ne permet pas ce cloisonnement.

Quels sont les avantages fiscaux concrets d'une holding SCI ?

Trois leviers : régime mère-fille (frottement 1,25% sur les dividendes SCI → Holding) ; report d'imposition sur apport-cession (art. 150-0 B ter CGI) ; intégration fiscale si détention ≥ 95% (QPFC réduite à 1%, frottement 0,25%). Ces avantages ne se déclenchent qu'avec un schéma correctement structuré.

Quelle est la différence entre le régime mère-fille et l'intégration fiscale dans une holding SCI ?

Le régime mère-fille exonère 95% des dividendes dès ≥ 5% de détention pendant ≥ 2 ans, avec un frottement réel de 1,25%. L'intégration fiscale consolide tous les résultats du groupe et réduit la QPFC à 1% (frottement 0,25%), mais exige ≥ 95% de détention. Elle ne se justifie que pour les groupes multi-SCI à forts volumes.

Peut-on mettre sa résidence principale dans une holding SCI ?

Non. La mise à disposition gratuite de la résidence principale via une holding constitue un acte anormal de gestion, vous expose à un abus de droit (majoration 80% des droits éludés) et fait perdre l'exonération totale de plus-value à la revente. La résidence principale doit rester en détention directe.

À partir de quel patrimoine est-il pertinent de créer une holding SCI ?

Il n’existe pas de seuil universel. La rentabilité dépend de trois critères : volume de dividendes à réinvestir (le différentiel 1,25% vs 31,4% doit couvrir 3 000 à 6 000€/an de frais de structure), horizon ≥ 5-7 ans et objectif de transmission ou de capitalisation. La question clé : avez-vous besoin de liquidités à court terme ou souhaitez-vous réinvestir ?

Holding SCI ou SCI familiale seule : laquelle choisir pour la transmission ?

La SCI familiale suffit pour gérer et transmettre un ou deux biens sans réinvestissement. La holding SCI ajoute deux leviers : centralisation de la trésorerie multi-SCI à 1,25% et maintien du contrôle du dirigeant sur la holding, même après transmission des parts de SCI.

Avertissement

Les orientations présentées dans cet article sont issues de ma pratique et des situations les plus fréquentes que je rencontre. Elles ne constituent pas un conseil personnalisé. Chaque situation est différente et le montage holding-SCI dépend de votre structure existante, de vos objectifs patrimoniaux, de votre horizon d'investissement et de votre situation personnelle et familiale.

impots.gouv.fr seuil IR non-résidents : 29 579 € pour les revenus 2025

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.webp)

.avif)

.avif)