Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

28/12/2022

•

0

min

Mise à jour le

11/5/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

La SCI offre protection patrimoniale en séparant immobilier professionnel des opérations d'entreprise, empêchant créanciers de saisir propriétés en cas de responsabilité professionnelle ou difficultés financières.

Capacité d'investissement renforcée via accès facilité aux prêts bancaires et partage proportionnel des coûts entre associés selon parts sociales, permettant investissement efficace sans épuiser fonds personnels.

Structure de gestion flexible permettant aux associés de définir processus décisionnels dans statuts, avec gérants désignés gérant opérations tout évitant blocages copropriété typiques via gouvernance rationalisée.

Choix régime fiscal entre impôt sur le revenu (IR) avec taxation personnelle et prélèvements sociaux à 18,60 %, ou impôt sur les sociétés (IS) avec taxation au niveau société et distribution dividendes aux associés.

Accompagnement professionnel essentiel pour rédaction statutaire appropriée et optimisation structure fiscale, évitant objets sociaux restrictifs pouvant forcer dissolution et assurant stratégies démembrement propriété appropriées.

La société civile immobilière ou SCI est une société civile qui permet à une entreprise ou à un professionnel de posséder ensemble un ou plusieurs biens immobiliers, renforçant ainsi leur patrimoine. Il faut au moins deux personnes pour s’associer et devenir propriétaires d’un même bien.

Chaque associé détient des parts sociales qui indiquent qu’il possède une partie du bien, contribuant ainsi au capital de la société. Il est alors libre de l’occuper ou de le mettre en location. Les associés peuvent être de la même famille, des amis ou bien des collaborateurs professionnels. De plus, la structure, définie par des statuts flexibles, permet d'unir des personnes physiques ou morales, une flexibilité précieuse lorsque divers types d'entités professionnelles souhaitent collaborer.

La SCI est une solution flexible, avec de nombreux avantages sociaux, fiscaux et patrimoniaux. La création d’une SCI peut être intéressante pour y aménager les locaux d’une activité dans la profession libérale. Si vous hésitez encore à sauter le pas, voici 5 raisons qui devraient vous inciter à créer une SCI lorsque vous exercez dans une profession libérale.

Qu'est-ce qu'une SCI ?

LaSociété Civile Immobilière (SCI) est une structure juridique qui permet à plusieurs personnes – au minimum deux – de détenir et gérer ensemble un patrimoine immobilier . Contrairement à l'indivision, qui impose l'unanimité pour toute décision importante et peut générer des blocages, la SCI offre un cadre organisé et flexible pour structurer la propriété et la gestion de biens immobiliers.

Concrètement, comment fonctionne une SCI ?

La SCI devient propriétaire légale des biens immobiliers apportés par les associés. En contrepartie, chaque associé détient des parts sociales proportionnelles à son apport au capital . Ces parts représentent un pourcentage de propriété de la société, et non directement du bien immobilier.

Exemple pratique Dr. Martin, chirurgien-dentiste, et Dr. Dupont, orthodontiste, souhaitent acquérir ensemble un local professionnel de 400 000 €. Dr. Martin apporte 240 000 € (60 % du capital) et Dr. Dupont 160 000 € (40 % du capital). La SCI devient propriétaire du local, et chaque praticien détient des parts sociales correspondant à son apport.

Les caractéristiques essentielles d'une SCI

1. Associés : personnes physiques ou morales Une SCI peut réunir des membres d'une même famille (SCI familiale), des associés professionnels (SCI professionnelle), ou mixer personnes physiques et personnes morales (par exemple, un professionnel libéral et sa société d'exercice) .

2. Objet social : la gestion immobilière L'objet d'une SCI doit rester civil : acquisition, gestion, location de biens immobiliers . Attention : une SCI ne peut pas exercer une activité commerciale (par exemple, location meublée professionnelle intensive, marchand de biens). En cas d'activité commerciale, la structure risque une requalification fiscale.

3. Capital social : libre et adaptable Lecapital social d'une SCI est librement fixé par les associés . Il peut être constitué d'apports en numéraire (argent) ou d'apports en nature (biens immobiliers). Aucun capital minimum n'est imposé : certaines SCI sont créées avec un capital symbolique de 100 €, d'autres avec plusieurs centaines de milliers d'euros.

4. Gérance : une gestion organisée Lesstatuts de la SCI désignent un ou plusieurs gérants, associés ou non, chargés de la gestion courante . Le gérant représente la SCI vis-à-vis des tiers (signature des baux, contrats de travaux, déclarations fiscales). Les décisions importantes (vente d'un bien, modification des statuts) nécessitent une assemblée générale des associés.

SCI et profession libérale : une association stratégique

Pour un professionnel libéral – médecin, avocat, expert-comptable, architecte, consultant – la SCI présente trois intérêts patrimoniaux majeurs :

1. Séparation du patrimoine professionnel et immobilier La SCI détient les murs du cabinet, et la structure d'exercice (SELARL, entreprise individuelle, SASU) loue les locaux à la SCI. Cette séparation protège le patrimoine immobilier en cas de difficultés professionnelles (contentieux, créanciers professionnels) .

2. Facilitation de la transmission patrimoniale La SCI permet detransmettre progressivement le patrimoine via la donation de parts sociales, en profitant des abattements fiscaux (100 000 € par enfant tous les 15 ans) . Cette stratégie évite l'indivision successorale et les blocages entre héritiers.

3. Optimisation fiscale et souplesse de gestion La SCI offre un choix entredeux régimes fiscaux : l'impôt sur le revenu (IR) ou l'impôt sur les sociétés (IS) . Ce choix permet d'adapter la fiscalité à votre situation patrimoniale et à vos objectifs (capitalisation, revenus immédiats, transmission).

Les formalités de création d'une SCI profession libérale

La création d'une SCI nécessite le respect d'un formalisme juridique précis. Bien que les démarches soient accessibles, l'accompagnement par un professionnel (avocat, notaire, expert-comptable) est fortement recommandé pour sécuriser le montage et éviter les erreurs coûteuses .

Étape 1 : Rédaction des statuts

Lesstatuts constituent l'acte fondateur de la SCI . Ils doivent être établis par écrit (acte sous seing privé ou acte notarié) et contenir obligatoirement :

Mentions obligatoires

Dénomination sociale : le nom de la SCI

Forme juridique : Société Civile Immobilière

Objet social : acquisition, gestion, location de biens immobiliers (à définir précisément)

Siège social : adresse administrative de la SCI

Durée de la société : maximum 99 ans

Capital social : montant et répartition entre associés

Apports : nature et montant des apports de chaque associé

Répartition des parts sociales : nombre de parts détenues par chaque associé

Gérance : identité du ou des gérants, étendue de leurs pouvoirs

Modalités de décision : règles de majorité pour les décisions courantes et extraordinaires

Répartition des bénéfices et des pertes : proportionnelle aux parts ou selon une clé de répartition spécifique

⚠️ Point de vigilance critiqueL'objet social ne doit pas être trop restrictif. Une formulation type "acquisition et détention d'un immeuble situé au [adresse précise]" obligerait à dissoudre la SCI en cas de vente du bien. Privilégiez une formulation plus large : "acquisition, gestion, administration et location de tous biens immobiliers".

Acte notarié ou sous seing privé ?

Acte sous seing privé : rédigé entre associés, moins coûteux (0 € hors honoraires de conseil)

Acte notarié : obligatoire si un bien immobilier est apporté au capital de la SCI (coût : 1 à 2 % de la valeur du bien)

Étape 2 : Dépôt du capital social

Le capital social doit être déposé sur un compte bancaire professionnel ouvert au nom de la SCI en formation. La banque délivre une attestation de dépôt de fonds, document nécessaire pour l'immatriculation.

Étape 3 : Publication d'un avis de constitution

Un avis de constitution doit être publié dans un journal d'annonces légales (JAL) du département du siège social . Cette publication informe les tiers de la création de la société.

Contenu obligatoire de l'annonce :

Dénomination sociale

Forme juridique (SCI)

Montant du capital social

Adresse du siège social

Objet social (résumé)

Durée de la société

Identité du ou des gérants

Coût : environ 150 à 250 € selon le département.

Étape 4 : Immatriculation au Registre du Commerce et des Sociétés (RCS)

L'immatriculation s'effectue via le guichet unique géré par l'INPI (Institut National de la Propriété Industrielle). Le dossier doit comprendre :

Statuts signés et paraphés

Attestation de dépôt de capital

Attestation de parution dans un JAL

Formulaire M0 (déclaration de création)

Justificatif de domiciliation du siège social

Pièces d'identité des associés et du gérant

Déclaration de non-condamnation et de filiation du gérant

Délai d'immatriculation : 3 à 6 semaines en moyenne.

Coût : environ 70 à 120 € de frais d'immatriculation.

Étape 5 : Déclarations fiscales

Une fois la SCI immatriculée, plusieurs déclarations fiscales doivent être effectuées :

1. Déclaration de début d'activité FormulaireP0i ou M0 à déposer auprès du Service des Impôts des Entreprises (SIE) dans le mois suivant la création .

2. Option pour l'impôt sur les sociétés (si souhaitée) Si vous optez pourl'IS plutôt que l'IR, cette option doit être notifiée dans un délai de 60 jours suivant l'immatriculation . Attention : cette option est en principe irrévocable.

3. Déclaration de taxe foncière La SCI doit déposer unedéclaration n° 1447-C pour chaque bien détenu .

5 raisons pour lesquelles vous devriez envisager de créer une SCI si vous exercez une profession libérale

La SCI constitue un outil patrimonial puissant pour les professions libérales, bien au-delà de la simple détention d'un local professionnel. Que vous soyez médecin, avocat, architecte, consultant ou expert-comptable, la SCI peut transformer votre stratégie patrimoniale en vous offrant :

1. Une protection optimale de votre patrimoine immobilier en le séparant juridiquement de votre activité professionnelle, vous protégeant ainsi des créanciers en cas de difficultés.

2. Un levier d'investissement renforcé grâce à une capacité d'emprunt améliorée et une mutualisation des coûts entre associés.

3. Une souplesse de gestion incomparable par rapport à l'indivision, avec une gouvernance structurée qui évite les blocages décisionnels.

4. Un choix fiscal stratégique entre l'impôt sur le revenu (IR) et l'impôt sur les sociétés (IS), permettant d'adapter votre fiscalité à votre situation et vos objectifs patrimoniaux.

5. Un accompagnement professionnel indispensable pour optimiser votre schéma fiscal et éviter les pièges juridiques qui pourraient compromettre votre structure.

Détaillons ces cinq avantages essentiels.

Optimisation du patrimoine immobilier

Lorsque vous choisissez d’héberger votre patrimoine immobilier professionnel dans une SCI réservée aux locaux professionnels, vous bénéficiez d’une protection optimale en cas de problème financier. Les biens en SCI ne peuvent pas être saisis parce qu’ils ne dépendent pas de la société en difficulté, mais d’une entité bien distincte. Vos locaux professionnels sont donc à l’abri des créanciers. En cas de faillite, les créanciers se tourneront prioritairement vers les actifs de la SCI plutôt que ceux des associés.

La SCI est un excellent moyen pour se constituer un patrimoine immobilier sans subir les contraintes de la copropriété. Chaque associé investit en fonction de ses moyens financiers, chaque apport est bien enregistré et il profite également d’une jouissance exclusive du bien immobilier. Si la SCI est dissolue, l’apport au capital se fera en fonction de la valeur du bien récupéré. Les libéraux peuvent porter leur parc locatif via SCI : points d’attention fiscal/social.

Comment optimiser sa fiscalité en profession libérale?

Au programme : réalisez 32k€ à 148k€ de gains annuelles. Mise en place d'une holding. Ajustement de rémunérations. Pour 0€.

Comme 150+ professionnels libéraux, téléchargez mes exemples d'optimisations fiscales. Vos données sont sécurisés🔒.

Améliorer votre capacité d'investissement

Lorsque vous demandez un prêt immobilier ou un emprunt pour acquérir des biens dans une SCI, vous avez plus de chances d’obtenir une réponse positive par rapport à une demande de prêt pour un achat immobilier classique.

Lorsque le bien immobilier est mis en location, les revenus locatifs sont répartis en fonction des parts sociales, proportionnelles à l’investissement de départ. Si certains associés préfèrent occuper leur bien, ils peuvent valoriser leurs parts sociales en effectuant des travaux d’amélioration, ce qui peut également optimiser le régime fiscal de la SCI.

Avoir une SCI vous permet, en tant que professionnel libéral ou exerçant une activité dans un cabinet, de mieux investir dans votre activité. Les coûts générés par le bien étant équitablement répartis entre les associés, vous réalisez des économies tout en renforçant votre patrimoine et en bénéficiant d'un régime fiscal avantageux. De plus, la SCI libère la capacité d'investissement du professionnel, car elle permet de ne pas solliciter les fonds personnels ou d'acquérir de nouveaux équipements sans complexité.

Bénéficier d'un statut souple

La SCI se distingue par une grande souplesse en matière de gestion et de régime fiscal. Les associés sont libres de déterminer les modalités de prises de décisions dans les statuts rédigés au moment de la création de la SCI. En général, un ou plusieurs gérants sont désignés pour s’occuper de la gestion et organiser les assemblées en fonction :

des besoins de la SCI ;

des prises de décisions qui nécessitent l’accord de tous les associés.

La souplesse de la gestion d’une SCI constitue un avantage non négligeable pour votre activité professionnelle. Elle prémunit des blocages qui surviennent souvent dans le cadre d’une indivision.

En effet, même si les associés ne sont pas d’accord sur certains points, le gérant est toujours habilité à prendre des mesures et des décisions afin d’assurer le bon fonctionnement de la Société Civile Immobilière.

Du choix dans le mode d'imposition

Il est possible de choisir entre une imposition sur le revenu et une imposition sur la société, ce qui permet de sélectionner le régime fiscal le plus adapté à votre situation. Découvrez les avantages et les inconvénients de chaque option avant de vous décider.

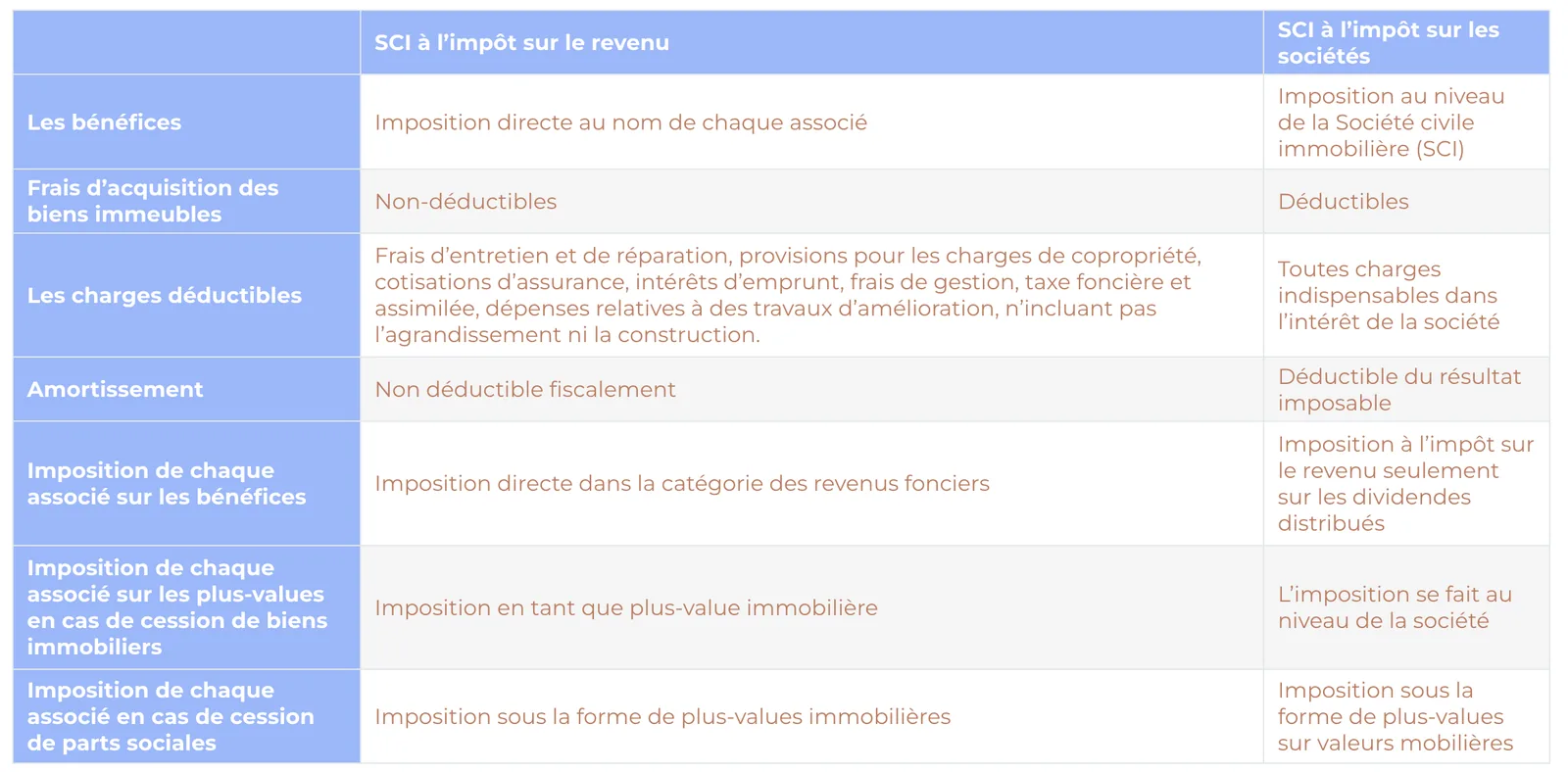

a- Les Sociétés Civiles Immobilières à l’Impôt sur le Revenu

Les associés sont imposés de manière personnelle selon leur régime fiscal, comme toute personne physique propriétaire de leur propre bien immobilier. Ils doivent aussi s’acquitter de prélèvements sociaux au taux de 18,60 % sur leurs revenus fonciers.

Si aucun bénéfice n’est enregistré, le déficit foncier peut être reporté sur les 10 années qui suivent, offrant ainsi un choix de gestion fiscal avantageux. Lorsque le déficit foncier résulte des dépenses, n’incluant pas les intérêts d’emprunt, jusqu’à 21 400 euros, il peut être imputé au revenu global de l’associé.

Les plus-values immobilières sur la quote-part qui revient à chaque associé sont imposables à l’impôt sur le revenu au taux de 19 % et aux prélèvements sociaux au taux de 18,60 %. Si la plus-value est supérieure à 50 000 euros, une taxe supplémentaire est prévue.

En ce qui concerne l’impôt sur le revenu, un battement fiscal peut être appliqué selon la durée de détention du bien : à partir de la 6e année de détention, un abattement progressif est prévu. Après 22 ans de détention, chaque associé bénéficie d’une exonération totale de la plus-value.

Pour les prélèvements sociaux, un abattement progressif s’applique aussi à partir de la 6e année de détention. L’exonération totale intervient après 30 ans de détention.

b- Les Sociétés Civiles Immobilières à l’Impôt sur les Sociétés

La fiscalité à l’impôt sur les sociétés repose directement sur la SCI. Il n’y a donc pas d’imposition personnelle. Les associés ne sont taxés que sur les dividendes. Les frais d’acquisition des immeubles et toutes les charges dans l’intérêt de la société sont déductibles du résultat imposable. Certaines structures hybrides peuvent aussi être concernées par le ratio nexus.

Lorsque l’associé cède des parts d’une SCI à l’impôt sur les sociétés, il est imposé selon les règles des plus-values sur valeurs mobilières ou des plus-values professionnelles pour un associé-personne morale.

Les associés-personne physique bénéficient d’un abattement de 50 % pour les titres détenus sur une durée de 2 ans à 8 ans. Au-delà de 8 ans, l’abattement s’élève à 65 %.

Tableau comparatif de la SCI à l’impôt sur le revenu et de la SCI à l’impôt sur les sociétés

Bénéficier d'un accompagnement personnalisé

Si la création d'une SCI présente de nombreux avantages, elle comporte également des pièges juridiques et fiscaux qu'il est impératif d'éviter . Un accompagnement professionnel de qualité n'est pas une option : c'est une nécessité pour sécuriser votre montage et optimiser votre stratégie patrimoniale.

1. Les erreurs fréquentes dans la rédaction des statuts

❌ Erreur n°1 : Un objet social trop restrictif

Exemple type : "La société a pour objet l'acquisition et la détention de l'immeuble situé au 15 rue de la République, 75001 Paris".

Conséquence : En cas de vente de ce bien spécifique, la SCI perd son objet social et doit être dissoute. Vous perdez ainsi tous les avantages de la structure et devez recréer une nouvelle SCI si vous souhaitez acquérir un autre bien.

✅ Solution : Privilégier une formulation large : "L'acquisition, la gestion, l'administration et la location de tous biens immobiliers" .

❌ Erreur n°2 : Des règles de gouvernance mal définies

Des statuts qui ne prévoient pas clairement les pouvoirs du gérant, les règles de majorité pour les décisions importantes, ou les modalités de sortie des associés peuvent générer des blocages et des conflits coûteux.

❌ Erreur n°3 : Un choix fiscal non optimisé

Beaucoup de professionnels libéraux créent une SCI sans analyser le choix entre IR et IS. Or, ce choix structure toute la fiscalité de la structure pour des décennies (rappel : l'option pour l'IS est en principe irrévocable).

2. L'importance d'une stratégie patrimoniale globale

La SCI ne doit pas être envisagée isolément. Elle s'inscrit dans une stratégie patrimoniale d'ensemble qui prend en compte :

Protection patrimoniale : séparation des risques professionnels et immobiliers

Transmission anticipée : 200 000 € de parts transmises sans droits

3. L'importance du démembrement dans une SCI

Une stratégie avancée consiste à combiner SCI et démembrement de propriété. Attention : il est préférable d'opérer le démembrement des parts sociales plutôt que du bien immobilier directement .

Pourquoi ?

Plus de souplesse dans la gestion

Optimisation successorale (transmission de la nue-propriété aux enfants, conservation de l'usufruit par les parents)

Fiscalité avantageuse (valeur de la nue-propriété réduite pour le calcul des droits de donation)

4. L'accompagnement Noun Partners

Chez Noun Partners, nous avons accompagné plus de 300 clients, dont une centaine de professionnels libéraux, dans la structuration de leur patrimoine via SCI .

Notre approche :

Audit patrimonial complet (professionnel + personnel)

Simulation comparative IR vs IS avec chiffrage sur 10-20 ans

Rédaction des statuts sur-mesure avec nos avocats partenaires

Coordination avec votre expert-comptable et votre notaire ✅ Suivi annuel et optimisations continues

Notre garantie Si nous ne générons pas au minimum 3 fois nos honoraires en gains (optimisation fiscale + économies + plus-values patrimoniales) sur la première année, nous vous remboursons intégralement.

{{component_cta}}

Les inconvénients et limites de la SCI

Par souci de transparence, il est essentiel d'aborder également les contraintes, limites et risques associés à la création d'une SCI, particulièrement dans le contexte d'une profession libérale.

1. Complexité de création et coûts de fonctionnement

La création d'une SCI n'est pas une démarche anodine . Elle nécessite un investissement en temps et en budget qu'il faut anticiper.

Annexe 2044 : répartition des revenus entre associés

Tenue d'une comptabilité simplifiée (recettes/dépenses)

Pour une SCI à l'IS :

Déclaration n° 2065 : liasse fiscale complète (bilan, compte de résultat, annexes)

Tenue d'une comptabilité d'engagement (actif, passif, amortissements)

Obligations comptables renforcées

Conséquence : Un suivi comptable régulier est indispensable, généralement via un expert-comptable. Le coût annuel de ce suivi (800 à 2 000 €) doit être intégré dans l'analyse de rentabilité de la SCI.

3. Responsabilité illimitée des associés

Le risque majeur d'une SCI réside dans la responsabilité illimitée des associés . Contrairement à une SARL ou une SAS où la responsabilité est limitée aux apports, les associés d'une SCI sont responsables indéfiniment des dettes sociales .

Concrètement, qu'est-ce que cela signifie ?

En cas de difficultés financières de la SCI (incapacité à rembourser un emprunt, impayés de charges, contentieux), les créanciers peuvent se retourner contre les biens personnels des associés .

Ordre de poursuite :

Les créanciers saisissent d'abord les biens de la SCI

Si ces biens sont insuffisants, ils peuvent poursuivre les associés sur leurs biens personnels, à hauteur de leur participation au capital

Exemple : Une SCI contracte un emprunt de 500 000 € pour acquérir un immeuble. Suite à une vacance locative prolongée, la SCI ne peut plus rembourser les échéances. Si les trois associés détiennent respectivement 50 %, 30 % et 20 % du capital, ils sont responsables des dettes à hauteur de ces mêmes proportions sur leurs patrimoines personnels.

Point de vigilance : Cette responsabilité s'étend même après la sortie d'un associé, pour les dettes contractées pendant sa présence. C'est pourquoi la rédaction des clauses de sortie dans les statuts est cruciale.

4. Aucun privilège particulier pour l'emprunt

Contrairement à une idée reçue, la SCI n'offre aucun avantage automatique pour l'obtention d'un crédit immobilier . Les banques analysent systématiquement :

La capacité de remboursement des associés (revenus professionnels, endettement existant)

Les garanties personnelles : cautions solidaires des associés, hypothèques sur biens personnels

La viabilité du projet : rentabilité locative, taux d'occupation

En pratique, les banques exigent fréquemment des cautions personnelles solidaires des associés, ce qui annule en partie l'intérêt de la structure distincte en termes de protection patrimoniale.

5. Rigidité du choix fiscal IS

L'option pour l'impôt sur les sociétés est en principe irrévocable . Une fois cette option exercée, il est impossible (sauf exceptions très limitées) de revenir à l'IR.

Conséquence : Un choix fiscal mal adapté peut générer des surcoûts fiscaux importants pendant toute la durée de vie de la SCI. C'est pourquoi l'analyse préalable avec un professionnel est indispensable.

6. Inadaptation pour certains profils

La SCI n'est pas pertinente pour tous les professionnels libéraux. Elle devient intéressante à partir d'un certain niveau de patrimoine et de revenus .

La SCI est peu pertinente si :

Votre investissement immobilier est < 200 000 €

Vous exercez seul et ne souhaitez pas associer votre conjoint

Vos revenus sont modestes (les coûts de structure pèsent trop lourd)

Vous recherchez une simplicité administrative maximale

Dans ces cas, d'autres solutions peuvent être plus adaptées : détention en nom propre, SCI familiale simplifiée, ou report de la création de SCI.

7. Risque de requalification fiscale

Si une SCI exerce une activité commerciale (par exemple, location meublée intensive, achats-reventes réguliers), elle risque une requalification en société commerciale par l'administration fiscale .

Conséquence : passage automatique à l'IS (avec taxation des plus-values latentes) et obligations comptables renforcées.

Questions fréquemment posées sur les avantages d'une SCI pour un professionnel libéral

Qu'est-ce qu'une SCI et quel est son avantage principal pour un professionnel libéral ?

Une Société Civile Immobilière (SCI) permet à plusieurs personnes de posséder ensemble un ou plusieurs biens immobiliers, offrant une gestion souple et des avantages fiscaux, notamment en séparant les biens professionnels des risques d'entreprise.

Pourquoi un professionnel libéral devrait-il envisager de créer une SCI ?

Créer une SCI permet de protéger le patrimoine immobilier en cas de difficultés financières, d'améliorer la capacité d'investissement et de bénéficier d'une gestion flexible et d'une fiscalité avantageuse selon le mode d'imposition choisi.

Quels modes d'imposition sont disponibles pour une SCI et lesquels sont avantageux ?

Une SCI peut opter pour l'imposition sur le revenu, où les associés sont imposés individuellement, ou pour l'imposition sur les sociétés, où la SCI est taxée comme une entreprise, ce qui peut être plus avantageux pour réinvestir les bénéfices.

Quelles sont les implications fiscales de ces choix d'imposition ?

Chaque mode d'imposition a ses propres implications pour les associés en termes de taxation des bénéfices, des plus-values, et des dividendes, nécessitant une analyse détaillée pour choisir l'option la plus bénéfique.

Vous suivez régulièrement nos analyses patrimoniales ?

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)