Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

16/2/2026

•

0

min

Mise à jour le

3/6/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

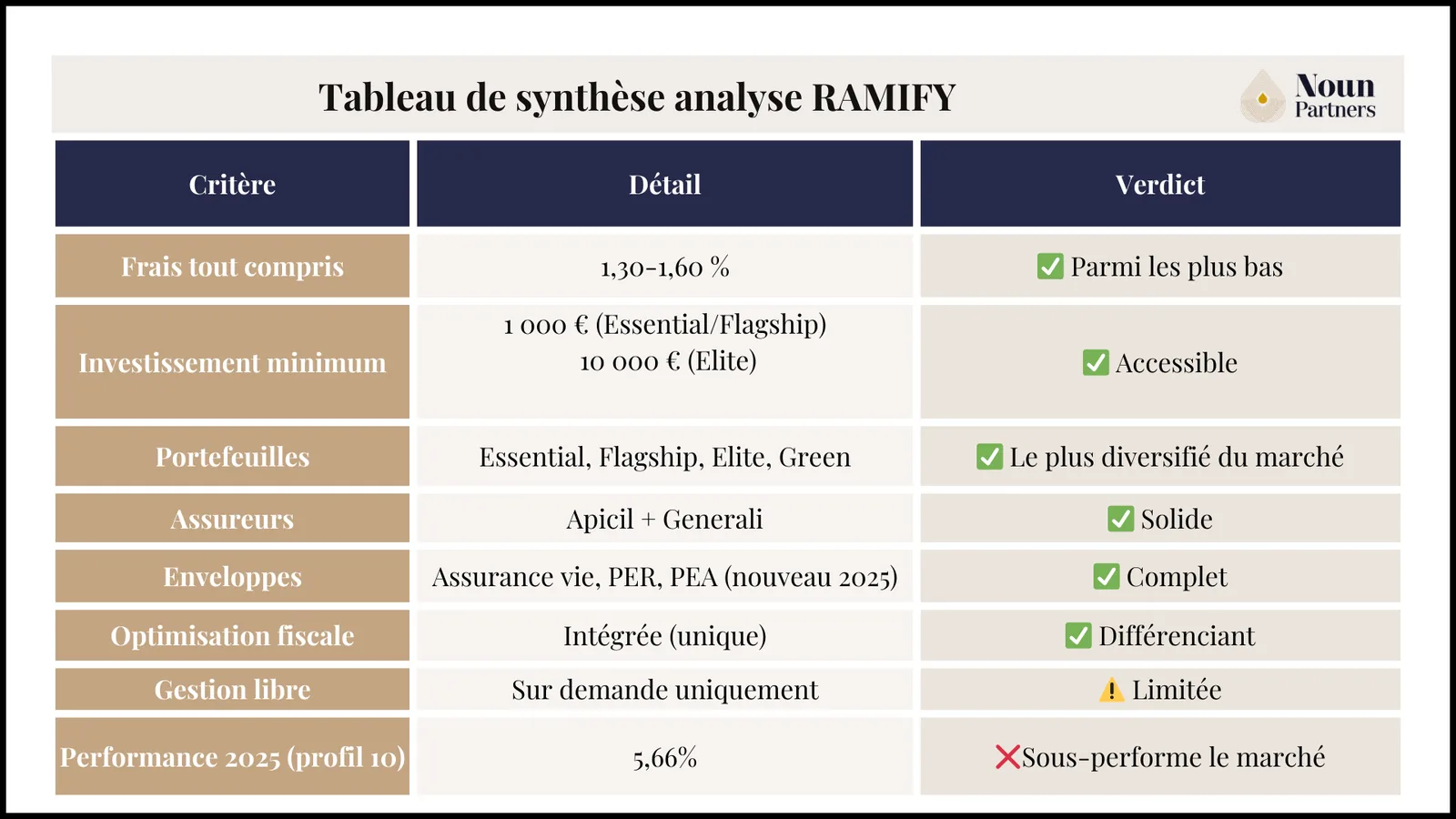

Ramify reste l'une des meilleures gestions pilotées en 2026, grâce à ses frais compétitifs (1,30-1,60 %), sa diversification unique (SCPI + Private Equity) et son optimisation fiscale malgré une légère hausse de frais et une année 2025 en retrait sur certains profils.

Ramify Avis 2026 : Notre Test Complet

Ramify s'est imposé comme l'une des gestions pilotées les plus performantes du marché français depuis son lancement en 2021. Mais en 2026, plusieurs évolutions majeures méritent une réévaluation franche : légère hausse des frais début 2026, interrogations sur les performances 2026 de certains profils agressifs, lancement du PEA piloté, et partenariat avec Generali.

Cet article couvre les frais réels (pas de backtests), les performances chiffrées depuis 2021, la composition des portefeuilles Essential/Flagship/Elite, l'optimisation fiscale intégrée, et un comparatif tête-à-tête avec Yomoni et Nalo. Notre verdict : Ramify mérite-t-il vos capitaux en 2026, et quel portefeuille correspond à votre profil ?

Synthèse analyse notre avis sur RAMIFY

✅ Idéal pour :

Investisseurs cherchant une gestion déléguée avec diversification maximale

Ceux voulant optimiser fiscalement entre AV, PER et PEA

Patrimoines de 1 000 € à 100 000 €+ avec horizon > 5 ans

Ceux exigeant un historique de performance > 10 ans

Présentation de Ramify : la fintech en bref

Fondateurs et ADN financier

Ramify a été fondée en 2021 par Samy Ouardini (ex-Goldman Sachs) et Olivier Herbout (ex-Oliver Wyman) . Deux profils d'excellence issus de la finance institutionnelle, pas du marketing.

Chiffres clés 2026 :

€11M levés, 100 000+ utilisateurs

Statut CIF (Conseiller en Investissements Financiers), régulé par AMF/ACPR

Positionnement : l'alternative digitale à la banque privée

"Ramify se positionne comme l'alternative digitale à la banque privée, combinant la rigueur d'un gestionnaire de patrimoine avec l'accessibilité d'un robo-advisor."

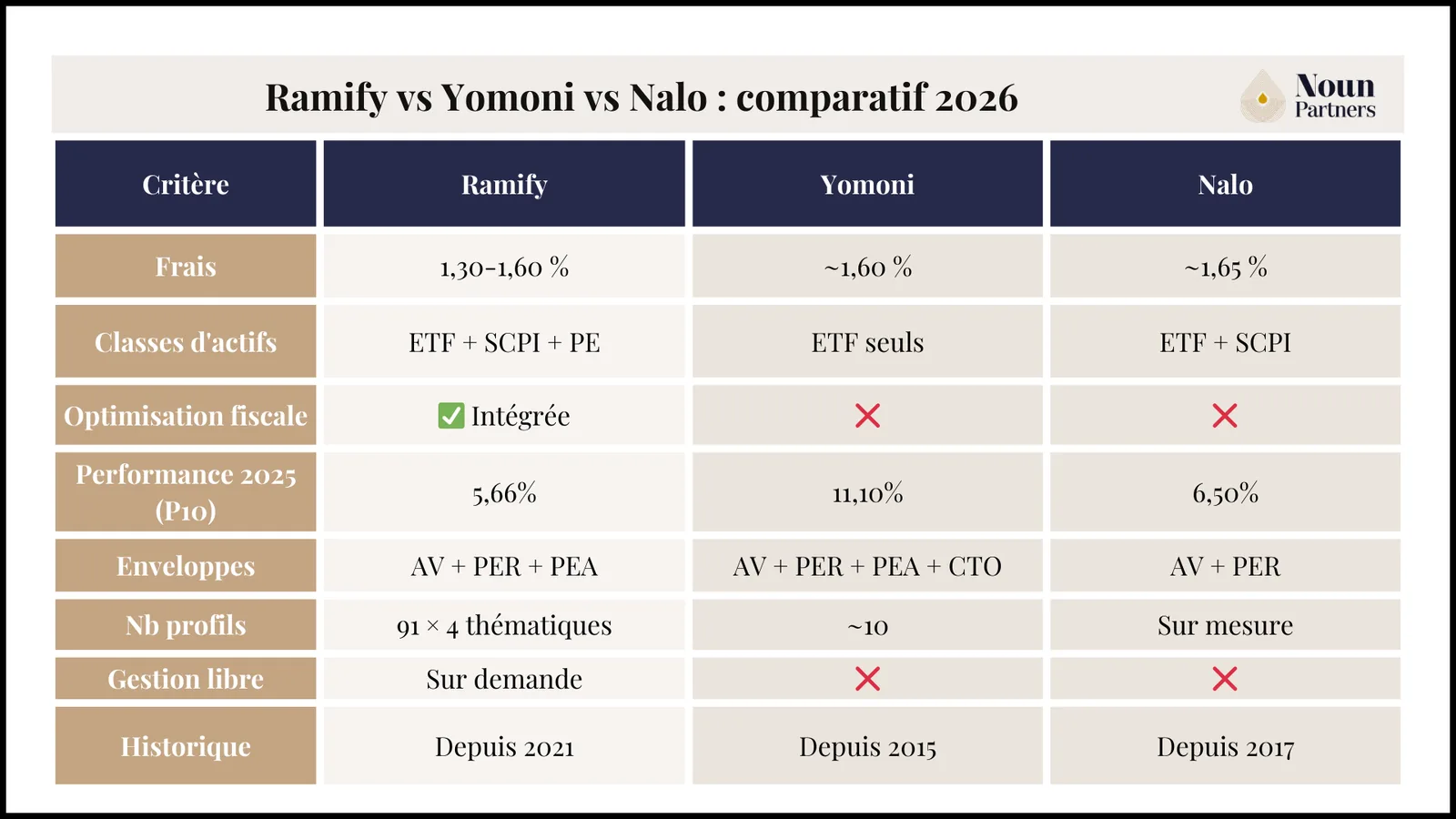

Différenciateur clé vs Yomoni/Nalo : seule plateforme combinant SCPI + Private Equity + optimisation fiscale au sein des portefeuilles pilotés .

Les portefeuilles Ramify : Essential, Flagship, Elite et Green

Fonds euro Apicil Euro Garanti (~4 % brut 2024) + Generali Netissima (4,35-4,85 %)

Minimum : 1 000 €, frais ~1,30-1,40 %

Pour qui ? : Primo-investisseurs, ceux déjà exposés à l'immobilier, chercheurs de frais minimum.

Flagship La diversification immobilière via SCPI

Composition : Tout Essential + 33 SCPI (Remake Live, Iroko Zen, Novaxia, etc.) .

Innovation majeure : Seule gestion pilotée du marché français intégrant des SCPI .

Minimum : 1 000 €.

Pour qui ? : Investisseurs cherchant diversification multi-actifs. Flagship a montré meilleure résilience lors du krach 2022 grâce à la composante SCPI .

Elite Private Equity pour profils ambitieux

Composition : Tout Flagship + Private Equity (5 fonds : X Fund, Eurazeo, Altaroc) .

Minimum : 10 000 € 5 classes d'actifs, portefeuille le plus diversifié de France.

Point de transparence : Le fonds PE principal (X Fund) est géré par une société sœur de Ramify. Conflit d'intérêts potentiel à avoir en tête (factuel, pas alarmiste).

Pour qui ? : Investisseurs 10K+ acceptant actifs illiquides et horizon > 10 ans.

L'option Green : ESG pour chaque portefeuille

Disponible en variante pour ALL trois portefeuilles (Essential Green, Flagship Green, Elite Green) .

Méthodologie :

Label ISR officiel

Aligné Accords de Paris

Pas de surcoût vs allocation standard

Performance 2024 : +20,3 % (Green profil 10) vs +27,1 % (Standard profil 10) . Légèrement en retrait mais excellent résultat.

Pour qui ? : Investisseurs ESG ne voulant pas sacrifier performance.

Optimisation fiscale : le vrai atout différenciant de Ramify

Assurance vie et PER : quelle enveloppe choisir ?

Assurance vie :

Sorties flexibles, avantages fiscaux après 8 ans

Contrats : Apicil + nouveau Generali (2026)

Comptes enfants dès 500 €

PER :

Versements déductibles revenus (jusqu'à 10 %)

Bloqué jusqu'à retraite (6 exceptions)

Optimal pour TMI 30 %+

PEA (NOUVEAU 2026) : 100 % ETF piloté, frais compétitifs. Ramify a lancé le PEA mi-2026 la plupart des articles concurrents n'ont pas cette info.

Le simulateur fiscal de Ramify : comment ça marche ?

Algorithme IA propriétaire lit votre avis d'imposition automatiquement .

Exemple concret : "Couple marié, 2 enfants, TMI 30 %, investissant 20 000 € pourrait économiser X€ d'impôts en plaçant 60 % en PER et 40 % en AV, contre 100 % AV."

Point clé : Ramify est la SEULE fintech offrant cette optimisation fiscale intégrée. Yomoni, Nalo, Goodvest aucun ne le fait .

Frais Ramify 2026 : analyse complète et comparatif

Décomposition transparente (2026)

Structure en couches :

Frais Ramify : 0,30-0,70 % (selon encours)

Frais assureur : 0,70 % (Apicil/Generali)

Frais ETF : ~0,20 %

Total : 1,30-1,60 % par an tout compris.

Zéro : frais d'entrée, sortie, arbitrage.

Contexte hausse 2026

Hausse de ~0,1-0,2 point début 2026 pour financer meilleurs outils, accès conseillers, compliance, partenariat Generali .

Malgré cette hausse, Ramify reste ~2x moins cher qu'une banque traditionnelle .

Offres Premium

Ramify Black (> 100 000 €) :

1,20 % all-in

Frais Ramify : 0,30 % (vs 0,70 % standard)

Ramify Obsidian (> 1M€) :

1 % all-in

Niveau banque privée

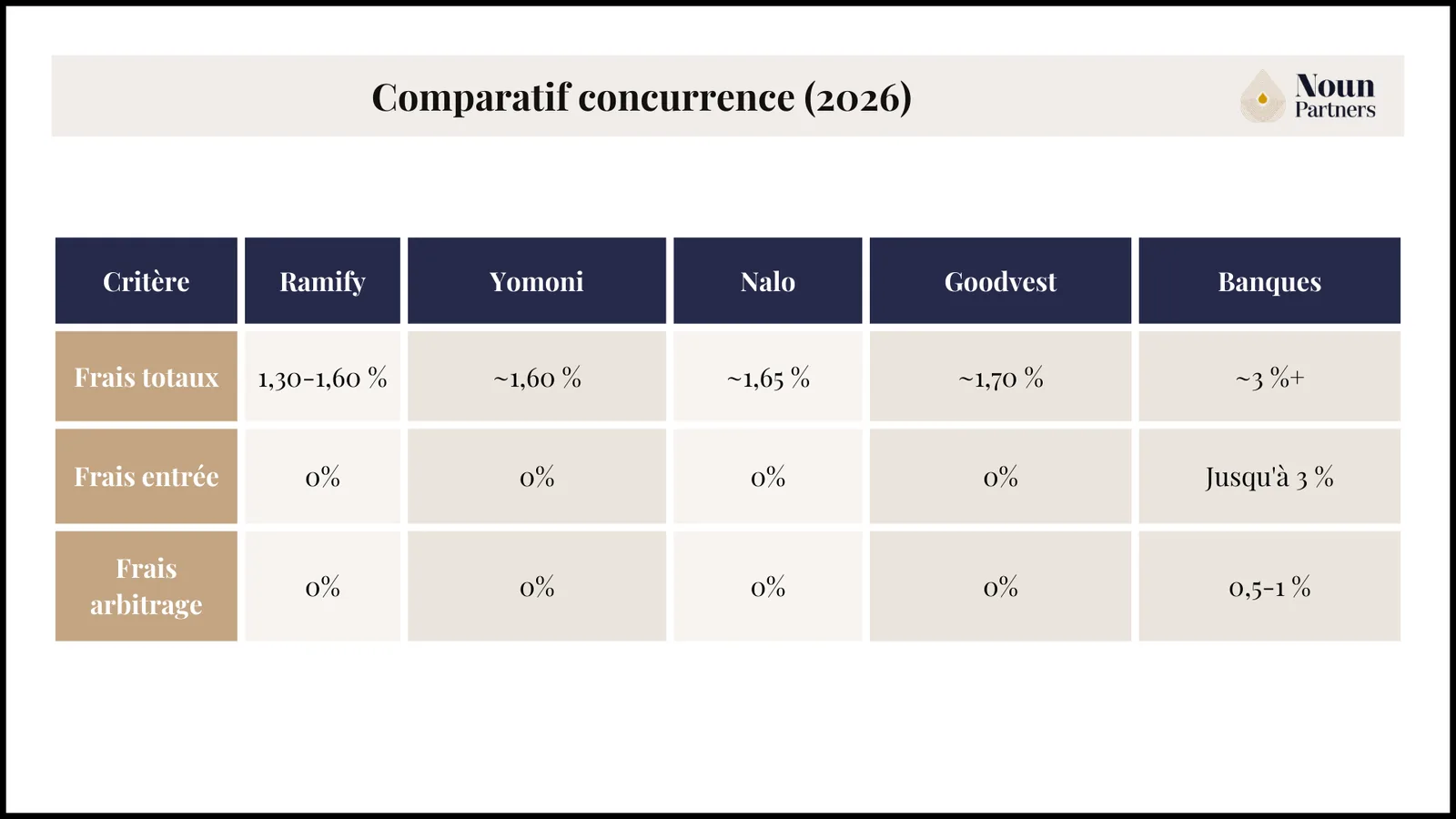

Comparatif concurrence (2026)

Verdict : Ramify compétitif, légèrement moins cher que Yomoni/Nalo .

"Ramify fait partie du top 3 des gestions pilotées en France en 2026. Pour un investisseur qui veut déléguer avec maximum de diversification et minimum de frais, c'est l'un des meilleurs choix du marché."

💡 Si votre patrimoine dépasse 100 000 €, un diagnostic gratuit Noun Partners peut révéler des opportunités que Ramify ne couvre pas.Réservez une consultation.

Questions fréquentes

1. Ramify est-il fiable et sûr ?

Oui. Ramify est CIF agréé AMF/ACPR, enregistré ORIAS. Votre épargne est chez Apicil/Generali (assureurs solides), protégée par FGAP (70 000 € par assuré) .

2. Quel est le montant minimum pour investir sur Ramify ?

1 000 € pour Essential/Flagship, 10 000 € pour Elite (avec PE) .

3. Quels sont les frais totaux de Ramify en 2026 ?

1,30-1,60 % par an tout compris : 0,70 % assureur + 0,30-70 % Ramify + ~0,20 % ETF . Zéro frais d'entrée, sortie, arbitrage.

4. Peut-on retirer son argent facilement ?

Oui sur l'assurance vie (sortie sous 72h). PER bloqué jusqu'à retraite (sauf 6 cas déblocage anticipé) .

5. Ramify ou Yomoni : lequel choisir ?

Ramify excelle en diversification multi-actifs + optimisation fiscale. Yomoni offre historique plus long + simplicité. Notre conseil : diversifiez avec les deux .

6. Si Ramify fait faillite, mon argent est-il protégé ?

Oui. Ramify est courtier, votre capital est chez Apicil/Generali, garanti FGAP (70 000 €). Si Ramify disparaît, votre contrat continue chez l'assureur .

7. Pourquoi Ramify affiche +27,1 % en 2024 alors que Yomoni/Nalo font ~+20 % ?"

Trois raisons :

Allocation plus agressive sur les actions US (Nasdaq, S&P 500)

Frais légèrement inférieurs (0,10-0,20 point compte sur 10 ans)

Rééquilibrage algorithmique plus réactif

MAIS : en 2026, certains profils Ramify ont sous-performé vs 2024 (normal, cycles de marché).

8. Le fonds X Fund (private equity) est géré par une société sœur de Ramify… Conflit d'intérêts ?"

Factuel : Oui, X Fund est géré par entité liée à Ramify.

Ce qui rassure :

Agrément AMF impose obligations fiduciaires

Performances X Fund auditées publiquement

Vous pouvez choisir Essential/Flagship (sans PE)

Notre position Noun Partners : C'est pourquoi nous avons modèle en conseil et en ingénierie patrimoniale.

9. Si je mets 100 000 € chez Ramify et les marchés s'effondrent dans 6 mois, je perds combien ?"

Exemple concret 2022 (année catastrophique) :

Profil

Performance 2022

Perte sur 100 000 €

P3 (Défensif) -8 % ; -8 000 €

P6 (Équilibré) -16 % ; -16 000 €

P10 (Offensif) -15 % ; -15 000 €

Ce qui s'est passé après : En 2023-2024, profils dynamiques ont récupéré + largement dépassé niveaux 2021 .

Le vrai risque : Paniquer et vendre au plus bas. Investisseurs restés > 8 ans affichent tous performances positives.

10. Ramify va-t-il augmenter ses frais dans 5 ans ?"

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)