Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

16/2/2026

•

0

min

Mise à jour le

3/6/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Service client : 4,5/5 – Réactif et pédagogue, disponible 6j/7

Yomoni est recommandé pour :

Les investisseurs qui recherchent une gestion pilotée de qualité institutionnelle à prix accessible

Ceux qui souhaitent investir en ETF diversifiés sans avoir à les sélectionner eux-mêmes

Les profils patrimoniaux exigeants (dès 100 000 €, service dédié disponible)

Yomoni n'est PAS recommandé pour :

Les investisseurs qui veulent garder un contrôle total (gestion libre uniquement)

Ceux qui recherchent des investissements alternatifs spécifiques (private equity, crypto, etc.)

Les minimalistes des frais qui préfèrent investir directement en ETF

Notre verdict : Yomoni s'impose comme l'une des meilleures solutions de gestion pilotée en France, avec des performances solides, des frais compétitifs et une interface intuitive. Idéal pour les investisseurs patrimoniaux qui souhaitent déléguer la gestion de leur épargne sans compromis sur la qualité.

Notation rapide :

Frais : 4,5/5 – Parmi les plus bas du marché (1,60 % max tout compris)

Performance : 4/5 – Solides performances sur le long terme (+19,6 % en 2024 pour le profil dynamique)

Expérience utilisateur : 5/5 – Interface fluide, application mobile excellente

Qu'est-ce que Yomoni ? Présentation et fonctionnement

Yomoni est un pionnier français de la gestion pilotée digitale, lancé en 2015. Cette société de gestion de portefeuille (SGP), agréée par l'Autorité des Marchés Financiers (AMF) depuis le 18 août 2015, a révolutionné l'accès à la gestion patrimoniale en France .

Le modèle Yomoni repose sur trois piliers :

Une gestion algorithmique supervisée par des experts humains : contrairement à un pur robo-advisor automatisé, Yomoni combine intelligence artificielle et comité d'investissement composé de professionnels expérimentés.

Une allocation 100 % ETF (trackers) : Yomoni investit exclusivement dans des fonds indiciels à faible coût, permettant une diversification mondiale efficiente.

Une digitalisation complète : de l'ouverture de compte à la gestion quotidienne, tout se fait en ligne via une interface particulièrement soignée.

Crédibilité et solidité : Yomoni est soutenu financièrement par le Crédit Mutuel Arkéa, actionnaire à hauteur d'environ 80 %. En 2026, la fintech gère plus de 1,5 milliard d'euros d'encours pour 80 000 clients, ce qui témoigne d'une croissance soutenue et d'une confiance installée .

Le processus d'investissement Yomoni en 4 étapes :

Questionnaire de profilage : vous répondez à une série de questions sur votre situation financière, vos objectifs et votre tolérance au risque.

Attribution d'un profil de risque : Yomoni vous attribue un profil de 1 à 10 (du plus défensif au plus offensif).

Allocation personnalisée : votre capital est investi dans un portefeuille d'ETF diversifié correspondant à votre profil.

Rééquilibrage automatique : Yomoni ajuste régulièrement votre allocation pour maintenir l'exposition au risque initialement définie.

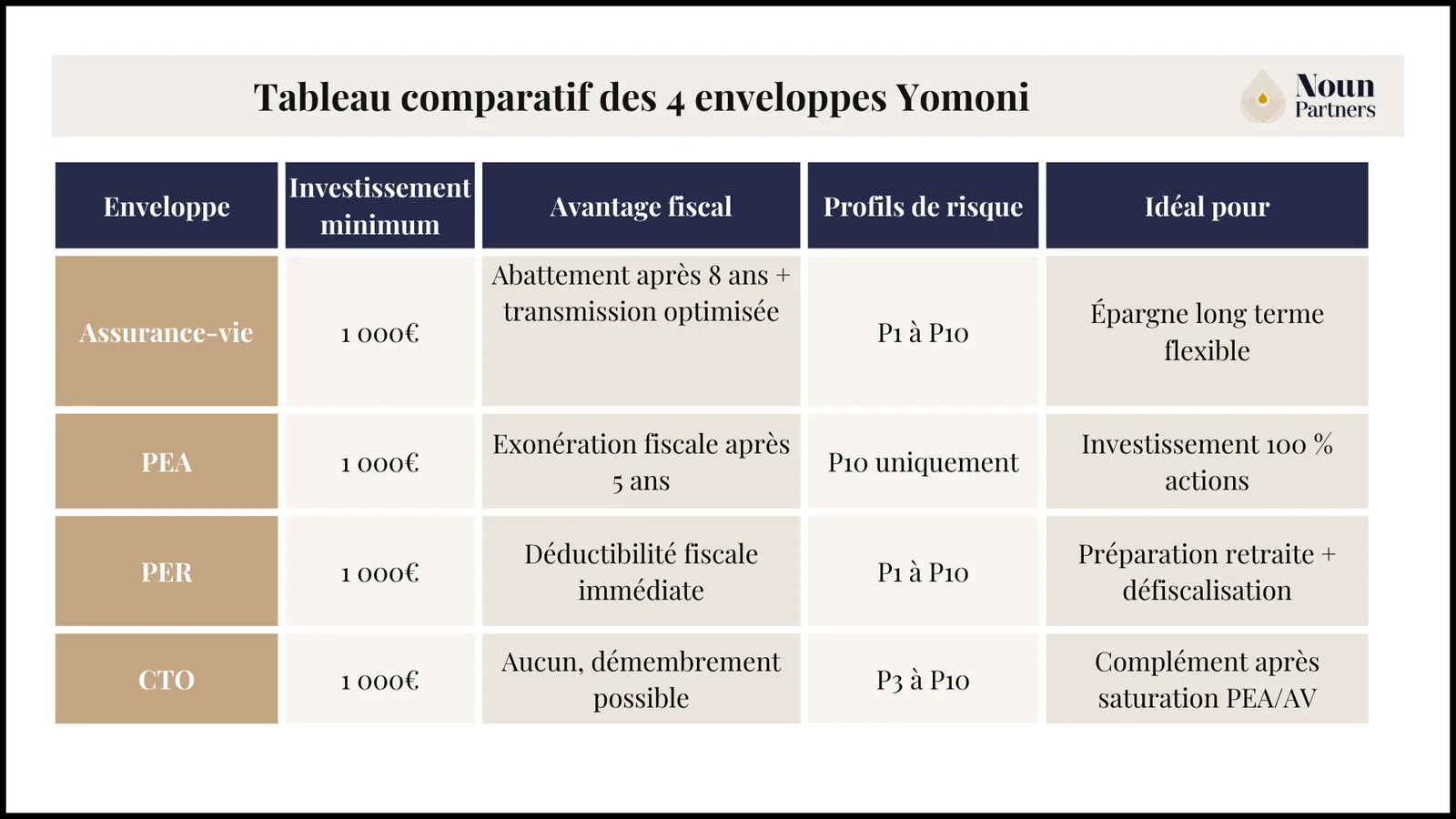

Les enveloppes fiscales disponibles chez Yomoni : laquelle choisir ?

Choisir la bonne enveloppe fiscale est aussi important que choisir la bonne plateforme d'investissement. Yomoni propose quatre enveloppes fiscales, chacune adaptée à des objectifs patrimoniaux spécifiques.

L'assurance-vie Yomoni : caractéristiques, fiscalité et notre analyse

L'assurance-vie Yomoni Vie est assurée par Suravenir (Crédit Mutuel Arkéa) . C'est le produit phare de Yomoni, et pour cause : l'assurance-vie reste l'enveloppe fiscale préférée des Français.

Caractéristiques principales :

Investissement minimum : 1 000 €

10 profils de risque disponibles (P1 à P10)

Allocation : ETF diversifiés + fonds euros Suravenir Rendement pour les profils défensifs

Option ESG disponible : Yomoni Vie ESG, avec label ISR (Investissement Socialement Responsable)

Avantages fiscaux : Après 8 ans de détention, vous bénéficiez d'un abattement annuel de 4 600 € par personne (9 200 € pour un couple) sur les plus-values en cas de rachat partiel. De plus, la transmission en cas de décès bénéficie d'un abattement de 152 500 € par bénéficiaire.

Notre analyse : L'assurance-vie Yomoni Vie combine parfaitement souplesse fiscale et performance. Avec 6 à 8 % de rendement annuel moyen pour les profils modérés en 2026, elle surperforme largement les fonds euros classiques (autour de 2-3 %). Les performances détaillées par profil seront analysées plus bas.

Le PEA Yomoni : pour qui et dans quelles conditions ?

Le Plan d'Épargne en Actions (PEA) Yomoni est une enveloppe dédiée aux actions européennes, avec un plafond de versement de 150 000 €.

Spécificités du PEA Yomoni :

Profil unique : P10 (100 % actions) : par réglementation, le PEA ne peut contenir que des actions européennes, donc pas de fonds euros ni d'obligations

Exonération fiscale après 5 ans : les plus-values sont totalement exonérées d'impôt (seuls les prélèvements sociaux de 17,2 % s'appliquent)

Performance 5 ans (oct 2019 - oct 2024) : +53,6 %, soit +9 % annualisé

Pour qui ? Le PEA Yomoni convient aux investisseurs qui :

Ont déjà une assurance-vie et souhaitent diversifier leurs enveloppes fiscales

Acceptent une volatilité élevée (100 % actions)

Ont un horizon d'investissement d'au moins 5 ans

Limite : Vous ne pouvez détenir qu'un seul PEA par personne. Si vous préférez garder la main sur votre gestion boursière, un PEA en gestion libre peut être plus adapté.

Le PER Yomoni : épargne retraite et avantages fiscaux

Le Plan d'Épargne Retraite (PER) Yomoni, lancé sous le nom Yomoni Retraite+, permet de préparer sa retraite tout en bénéficiant d'avantages fiscaux immédiats .

Caractéristiques :

Déductibilité fiscale : les versements sont déductibles du revenu imposable (dans la limite de 10 % des revenus professionnels)

Gestion à horizon : l'allocation se sécurise progressivement à l'approche de la retraite

Accident de la vie (invalidité, décès du conjoint, surendettement)

Fin des droits au chômage

Comparaison : Face à des concurrents comme Linxea PER Spirit, Yomoni Retraite+ se distingue par sa simplicité d'utilisation et ses frais globaux compétitifs (0,60 % à 1,60 % selon le profil) .

Le CTO Yomoni (Compte-Titres Ordinaire) : quand est-ce pertinent ?

Le Compte-Titres Ordinaire (CTO) Yomoni est l'enveloppe la plus flexible mais la moins optimisée fiscalement.

Quand choisir le CTO ?

Vous avez atteint les plafonds de votre assurance-vie et PEA

Vous êtes non-résident fiscal français

Vous souhaitez investir via une personne morale (société, SCI…)

Fiscalité : Les plus-values sont soumises au Prélèvement Forfaitaire Unique (PFU) de 30 % (12,8 % d'impôt + 17,2 % de prélèvements sociaux).

Bon à savoir : Yomoni propose un CTO spécial personnes morales à partir de 50 000 € d'investissement, avec un conseiller dédié .

Tableau comparatif des 4 enveloppes Yomoni

Tableau comparatif des 4 enveloppes Yomoni

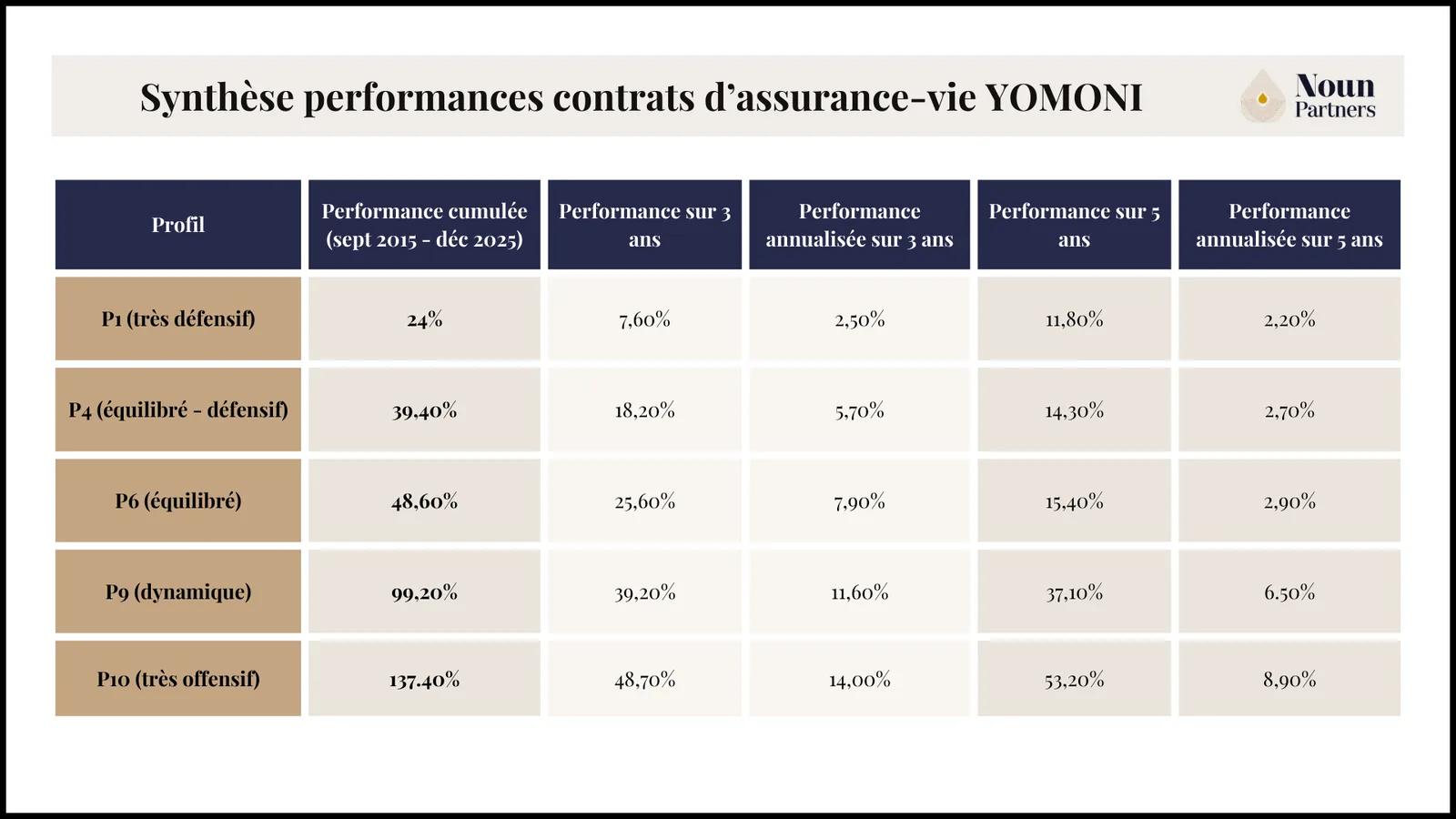

Performances de l'assurance-vie par profil de risque

Voici les performances cumulées de l'assurance-vie Yomoni Vie du 1er septembre 2015 au 31 décembre 2026 d'après YOMONI.

Performances de l'assurance-vie par profil de risque

Synthèse et calculs performances annualisées sur 3 ans et 5 ans des contrats d'assurance-vie YOMONI

Synthèse et calculs performances annualisées sur 3 ans et 5 ans des contrats d'assurance-vie YOMONI

Analyse : En 2026, année particulière sur les marchés, le profil dynamique P9 a réalisé +9.20 % .

Comparaison avec les benchmarks :

ETF MONDE MSCI WORLD : 11.50% performance annualisée sur 3 ans et 11.60% de performance annualisée sur 5 ans performance 2026 : 6.39%

NASDAQ ETF (tech) : 13% performance annualisée sur 3 ans et 17% de performance annualisée sur 5 ans performance 2026 : 6.42%

S&P 500 (US Large Cap) : 8.50% performance annualisée sur 3 ans et 10% de performance annualisée sur 5 ans performance 2026 : 3.81%

Les frais Yomoni : décryptage complet et comparaison

Les frais sont le principal ennemi de la performance long terme. Yomoni a construit sa réputation sur une structure de frais transparente et compétitive.

Comment se décomposent les frais de Yomoni ?

Yomoni applique une structure de frais en trois couches :

Frais de l'assureur (Suravenir ou Spirica) : 0,60 % par an

Frais de gestion Yomoni : 0,70 % par an

Frais des ETF sous-jacents : ~0,30 % par an

Total : 1,60 % par an maximum (pour les profils investis à 100 % en unités de compte).

Important : Les profils défensifs (P1 à P5) qui contiennent du fonds euros Suravenir Rendement bénéficient de frais dégressifs, car Yomoni ne prélève aucun frais de gestion sur la partie fonds euros . Ainsi, les frais réels oscillent entre 0,60 % et 1,60 % par an selon le profil.

Les frais de Yomoni sont-ils compétitifs face à la concurrence ?

Comparons Yomoni aux principales alternatives du marché :

Notre analyse : Yomoni se positionne dans le trio de tête des gestions pilotées low-cost.

Ramify affiche des frais légèrement inférieurs sur certains profils, mais Yomoni conserve un avantage en termes d'expérience utilisateur et de maturité .

Avantage décisif : Contrairement aux banques traditionnelles, Yomoni ne prélève aucun frais sur versement et aucun frais de sortie (hors cas très spécifiques de sortie en rente viagère).

L'investissement responsable chez Yomoni : que vaut l'offre ESG ?

Depuis 2021, Yomoni propose une option investissement socialement responsable (ISR) sur son assurance-vie, accessible sans surcoût .

Comment fonctionne l'approche ESG de Yomoni ?

L'allocation ESG de Yomoni repose sur des critères Environnementaux, Sociaux et de Gouvernance :

Secteurs privilégiés : énergies renouvelables, santé, transport durable

Second filtre – Approche "Best-in-Class" : Yomoni sélectionne les meilleures entreprises de chaque secteur selon leur notation ESG. Par exemple, le MSCI World ISR ne retient que 350 sociétés sur les 1 600+ de l'indice MSCI World classique.

L'offre ESG de Yomoni est-elle réellement impactante ?

Points forts :

Label ISR officiel

Pas de surcoût par rapport à l'allocation classique

Performances comparables aux portefeuilles traditionnels

Limites :

Approche indicielle : Yomoni ne pratique pas d'investissement à impact direct

Critères d'exclusion moins stricts que des pure players ESG comme Goodvest (qui exclut par exemple les énergies fossiles)

Notre avis : L'offre ESG de Yomoni constitue un bon compromis pour les investisseurs soucieux de l'impact de leur épargne, sans pour autant sacrifier la diversification et la performance.

Les services complémentaires et offres premium de Yomoni

Au-delà de l'assurance-vie classique, Yomoni a développé plusieurs services pour répondre à des besoins patrimoniaux spécifiques.

Yomoni Kids : l'assurance-vie pour les enfants

Yomoni Kids est une assurance-vie dédiée aux mineurs, permettant aux parents de constituer un capital pour l'avenir de leurs enfants.

Caractéristiques :

Versement minimum : 100 € par mois ou 1 000 € en une fois

Même gamme de profils que l'assurance-vie adulte (P1 à P10)

L'assurance-vie reste au nom de l'enfant, qui en dispose à sa majorité

Exemple chiffré : Investir 100 € par mois pendant 18 ans à un rendement de 4 % (profil équilibré) génère un capital d'environ 29 000 €, contre seulement 24 000 € sur un Livret A à 2 % .

Le service patrimonial dédié (à partir de 100 000 €)

Dès 100 000 € investis chez Yomoni, vous accédez gratuitement au service patrimonial :

Avantages inclus :

Diagnostic patrimonial complet : analyse de votre patrimoine financier et recommandations d'optimisation

Conseiller dédié : accès direct à un expert en gestion de patrimoine

Carnet d'adresses privilégié : mise en relation avec des spécialistes (notaires, avocats fiscalistes…)

Notre avis : C'est un service à forte valeur ajoutée, surtout pour un surcoût nul (les frais de gestion restent à 1,60 % maximum).

Cependant, pour les patrimoines vraiment importants (>500 000 €), un cabinet de conseil indépendant comme Noun Partners offre un accompagnement encore plus personnalisé, avec une vision à 360° de votre patrimoine (immobilier, financier, fiscal, successoral).

💡 Pour les investisseurs avec plus de 100 000 €, le service patrimonial Yomoni est un début, mais Noun Partners offre un conseil en gestion de patrimoine sans conflit d'intérêt.Réservez une consultation gratuite.

Le compte-titres pour personnes morales

Les entreprises, SCI et associations peuvent ouvrir un CTO personne morale chez Yomoni, à partir de 50 000 € d'investissement minimum .

Services inclus :

Conseiller dédié aux personnes morales

Gestion de la trésorerie d'entreprise

Reporting adapté aux besoins des dirigeants

Le Private Equity chez Yomoni

Yomoni propose un accès au private equity via le fonds FCPR Apeo, intégré dans certaines allocations du PER Yomoni Retraite+ .

Caractéristiques :

Accessible uniquement sur le PER (option multi-actifs)

Exposition limitée (quelques % du portefeuille)

Contraintes de liquidité importantes

Notre avis : L'intégration du private equity est un plus pour diversifier, mais l'exposition reste modeste. Les investisseurs cherchant une allocation substantielle en non-coté devront se tourner vers des solutions spécialisées.

Bilan final : pour qui Yomoni est-il (et n'est-il pas) fait ?

Après cette analyse complète, voici notre verdict sur Yomoni en 2026.

Yomoni est idéal pour :

✅ Les investisseurs "hands-off" qui souhaitent déléguer totalement la gestion de leur épargne à des professionnels, sans se soucier des arbitrages quotidiens.

✅ Les patrimoniaux exigeants qui recherchent une gestion institutionnelle accessible dès 1 000 €, avec un service haut de gamme à partir de 100 000 €.

✅ Les adeptes de la diversification multi-enveloppes : assurance-vie, PER, PEA et CTO, tous gérés sous une même interface fluide.

✅ Les investisseurs soucieux des frais : avec 1,60 % de frais maximum tout compris, Yomoni fait partie des solutions les plus compétitives du marché.

Yomoni n'est PAS idéal pour :

❌ Les investisseurs qui veulent garder le contrôle total : Yomoni ne propose pas de gestion libre. Si vous souhaitez choisir vous-même vos ETF, SCPI ou actions, privilégiez Linxea Spirit 2 ou un PEA classique.

❌ Les minimalistes des frais qui préfèrent investir directement en ETF via un courtier low-cost (type Trade Republic, DEGIRO) pour des frais <0,30 % par an.

❌ Les investisseurs alternatifs : pas de crypto, peu de SCPI, exposition limitée au private equity. Yomoni reste centré sur les ETF.

Notre conclusion

Yomoni a su s'imposer comme une référence de la gestion pilotée en France. Son modèle – alliant technologie, frais maîtrisés et expertise humaine – séduit à juste titre les investisseurs patrimoniaux exigeants. Les performances sont au rendez-vous, le service client est excellent, et l'expérience utilisateur est parmi les meilleures du marché.

Cependant, deux limites demeurent :

L'absence de gestion libre : une contrainte pour ceux qui souhaitent garder la main.

L'approche "produit" plutôt que "conseil global" : Yomoni optimise vos placements, mais ne vous accompagne pas sur l'ensemble de votre stratégie patrimoniale (fiscalité, immobilier, transmission…).

💡 Que vous choisissiez Yomoni ou une autre plateforme, Noun Partners peut vous aider à construire une stratégie patrimoniale globale intégrant tous vos investissements. Notre approche vous garantit des conseils sans conflits d'intérêt.Réservez une consultation gratuite.

Questions fréquentes

1. Yomoni est-il fiable et sécurisé ?

Oui, Yomoni est une société de gestion agréée par l'AMF depuis 2015 et détenue majoritairement par le Crédit Mutuel Arkéa. Votre épargne est déposée auprès d'assureurs solides (Suravenir, Spirica) et protégée par le Fonds de Garantie des Assurances de Personnes (FGAP) à hauteur de 70 000 € par assuré .

2. Quel est le dépôt minimum chez Yomoni ?

1 000 € pour ouvrir un contrat (assurance-vie, PEA, PER ou CTO). Aucun versement programmé n'est obligatoire, mais Yomoni recommande des versements réguliers pour lisser le risque .

3. Peut-on perdre de l'argent avec Yomoni ?

Oui, comme tout placement en unités de compte, le capital n'est pas garanti. Les profils dynamiques (P7-P10) peuvent subir des baisses importantes en cas de krach boursier (ex : -18 % en 2022 pour le profil dynamique). Cependant, sur le long terme (>8 ans), les performances historiques sont positives .

4. Comment Yomoni gagne-t-il de l'argent ?

Yomoni prélève 0,70 % par an de frais de gestion sur les unités de compte. Ce sont les seuls frais directement perçus par Yomoni. L'assureur (Suravenir/Spirica) prélève 0,60 %, et les ETF ~0,30 % .

5. Combien de temps faut-il pour retirer son argent ?

Sur l'assurance-vie et le CTO, vous pouvez effectuer un rachat à tout moment. Les fonds sont généralement virés sous 48 à 72 heures ouvrées. Sur le PEA, tout retrait avant 5 ans entraîne la clôture du plan. Sur le PER, les retraits anticipés sont très encadrés (sauf exceptions légales) .

6. Yomoni ou Nalo : lequel choisir ?

Yomoni excelle en simplicité et fluidité d'interface. Nalo offre plus de flexibilité avec une gestion multi-projets (plusieurs objectifs dans un même contrat). Performances comparables. Notre conseil : diversifiez avec les deux pour répartir le risque gérant .

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)