Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

16/1/2023

•

0

min

Mise à jour le

3/6/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

La SELARL permet une optimisation fiscale significative par rapport au BNC, surtout pour les dentistes ayant une clientèle établie et un chiffre d'affaires supérieur à 60k€.

Le passage à la SELARL permet de réduire la fiscalité en limitant la taxation des bénéfices non distribués et en permettant de gérer les dividendes et salaires.

Cette décision dépend de critères comme le chiffre d'affaires, les partenariats et la préparation à la retraite.

La SELARL offre une responsabilité limitée, protégeant ainsi les biens personnels des associés.

Les étapes pour créer une SELARL incluent des démarches légales telles que le dépôt de capital, la publication dans un journal d’annonces légales, et l’obtention de l’agrément de l’ordre professionnel.

Comme dentiste, praticien libéral, face à l'importance des choix fiscaux qui peuvent influencer votre patrimoine de manière significative, il est crucial de comprendre les options entre un statut BNC et une SELARL. En effet, une décision inappropriée pourrait entraîner une perte financière majeure, s'élevant à des dizaines, voire des centaines de milliers d'euros sur 20 ans, impactant la gestion de votre exercice dentaire.

Au cours des trois dernières années, j'ai aidé plus de 120 professionnels de la santé, incluant des dentistes, médecins et chirurgiens, à structurer la gestion de leur exercice en SELARL. Je vous propose ici une synthèse des éléments clés, incluant les aspects juridiques et fiscaux, à considérer avant d'entamer les démarches de création d'entreprise. Allons directement au cœur du sujet pour déterminer le choix optimal entre BNC et SELARL pour votre pratique dentaire.

Si vous préférez discuter directement de ces questions, je vous invite à réserver votre consultation offerte, bénéficiant de notre expertise en gestion d'entreprise dentaire.

Comment choisir entre BNC et SELARL en tant que dentiste ?

Plus votre chiffre d’affaires augmente, générant davantage de bénéfices, plus vous avez intérêt à basculer en SELARL (pour les raisons indiquées ci-dessous), optimisant ainsi la gestion de votre structure dentaire.

Dentistes : critères de SELARL vs maintien en BNC (revenus, risques, retraite).

BNC ou SELARL

J’ai écrit un article complet sur comment choisir entre BNC et SELARL. Exemple sectoriel : le passage en SELARL illustre une optimisation fiscale/sociale pour indépendant.

Notez que pour un dentiste, les critères diffèrent : notre comparatif synthétise avantages et limites de chaque forme.

Pour certains cabinets, la SELAS offre plus de souplesse (actions, dividendes) : voir les règles.

Voici ce que vous devez retenir :

Le BNC est un bon statut pour démarrer, mais vous empêche d’optimiser votre fiscalité ;

Pour cette raison, la SELARL est souvent plus adaptée pour des praticiens libéraux avec une clientèle existante et qui génèrent un chiffre d’affaires supérieur à 60k€ annuels.

Quels avantages en SELARL pour les dentistes ?

Avantages de la SELARL

Tout d’abord, la fiscalité : la SELARL vous permet de réduire votre pression fiscale contrairement au BNC, un avantage majeur pour la gestion de votre exercice dentaire.

En BNC, la totalité du revenu net de l'activité libérale est soumise aux cotisations sociales et à l’impôt sur le revenu. Il n’y a donc pas de « pare-feu fiscal » : ce qui rentre est taxable en totalité, ce qui peut impacter la santé financière de votre entreprise dentaire.

En SELARL à l’impôt sur les sociétés, seule la rémunération du praticien (qui est une charge déductible) est fiscalisée à l’impôt sur le revenu et aux charges sociales. Ainsi les bénéfices capitalisés y échappent, offrant des avantages fiscaux pour votre exercice dentaire !

Deuxième avantage juridique : la responsabilité limitée.

En SELARL, la responsabilité des associés est limitée à leurs apports, offrant une protection juridique à vos biens personnels en cas de difficultés financières. En BNC, votre responsabilité personnelle est engagée, ce qui peut mettre en péril la structure juridique de votre entreprise dentaire.

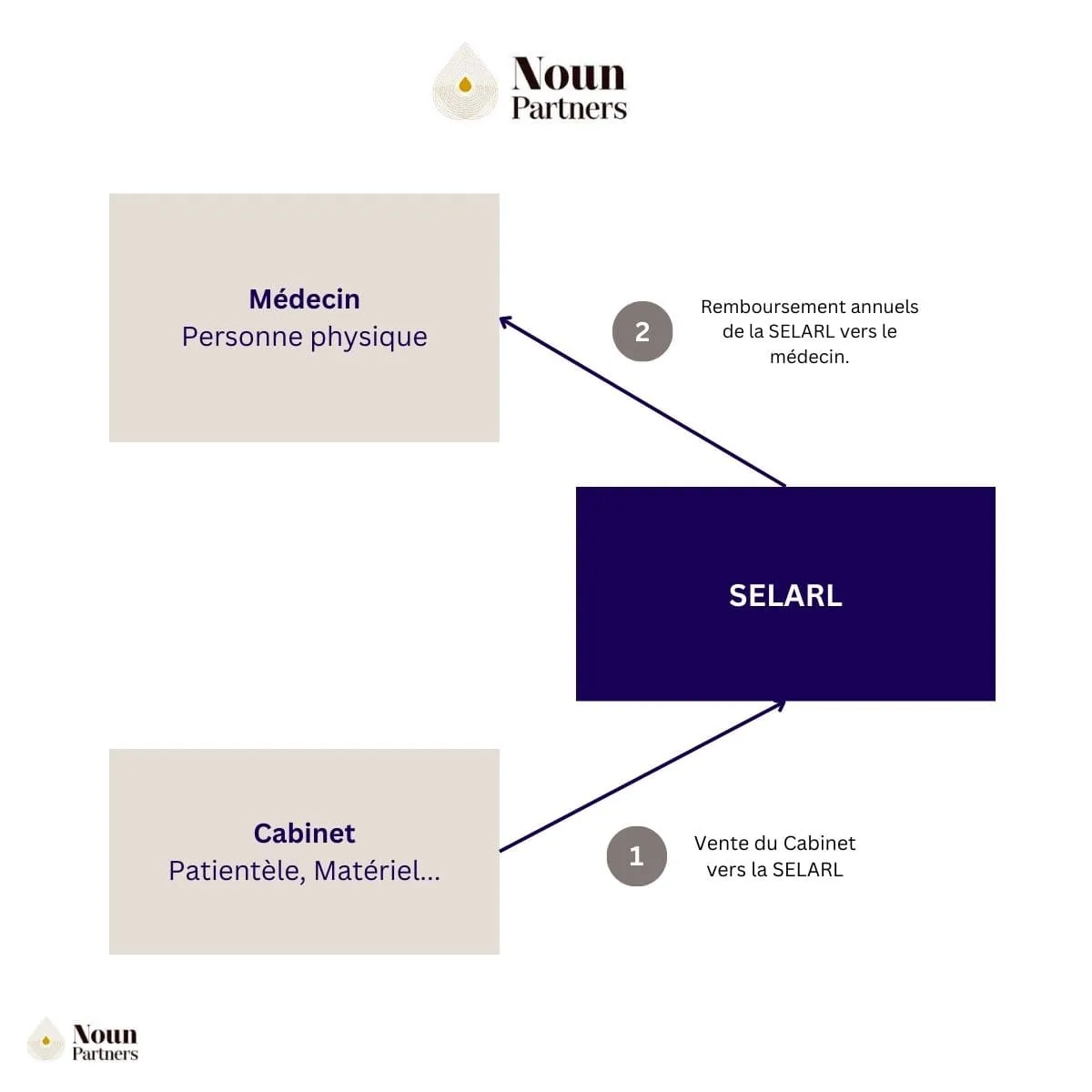

Troisième avantage : la possibilité de céder votre patientèle.

Vous, en tant que praticien libéral, pouvez vendre votre cabinet libéral à la SELARL. Cette vente comprend la patientèle ou clientèle ainsi que le matériel de votre entreprise dentaire. Dentistes : valorisation de patientèle (prix, clauses, fiscalité) points d’attention clés.

L’intérêt pour vous : votre société achète “à crédit” cette patientèle, facilitant la gestion de votre exercice libéral. Cela vous permet ensuite de récupérer le montant de cette vente au fil de versement que vous êtes libre de déterminer, maximisant les avantages financiers.

Concrètement :

Vous vendez votre cabinet médical à votre nouvelle société dentaire.

Amicalement, vous permettez à votre société de vous acheter votre cabinet à crédit. C’est-à-dire qu’elle ne vous paie pas immédiatement, mais vous plus tard.

Chaque année, en fonction des bénéfices de votre entreprise, votre société vous rembourse une partie du prêt (vous définissez ce montant).

Cette solution est intéressante si :

Votre cabinet libéral est exploité depuis au moins 2 ans ;

Votre taux d’imposition à l’impôt sur le revenu du praticien est supérieur à 30 % (les plus-values sur la valeur du cabinet sont taxées à 30%) ;

Optionnel : vous avez préalablement acheté ce cabinet à un autre praticien (assiette d’imposition réduite).

{{component_cta}}

Simulation : SELARL vs BNC

Procédons ensemble, avec notre expertise comptable, à une simulation pour un dentiste de 53 ans.

Situation :

Marié, 2 enfants ;

Résultat avant rémunération et charges sociales de 300 000€.

Résultat : à iso-budget de rémunération (300 000€), la SELARL offre un gain annuel de trésorerie de 45 057€, améliorant ainsi la gestion financière de votre structure dentaire (voir tableau ci-dessous).

Comme pour les dentistes, une sage‑femme peut gagner à passer en SELARL.

En BNC, ce praticien libéral peut se rémunérer à hauteur de 152 892€ par an après impôts. Cependant, cette somme est bien supérieure à ses besoins immédiats, et le BNC l’empêche d’optimiser la gestion de la trésorerie de son exercice dentaire.

En SELARL, il continue de se rémunérer à hauteur de ses besoins avec un salaire brut de 150 000€. Cependant, il choisit de conserver les 150 000€ additionnels en trésorerie dans la société pour éviter la fiscalité … Et les réinvestir, optimisant ainsi la gestion des bénéfices de son entreprise dentaire. Cela lui permet de considérablement alléger sa fiscalité, tout en préparant sa retraite.

Vous souhaitez étudier l’option de la SELARL dans votre cas ? Réservez votre consultation offerte avec moi dès maintenant pour bénéficier de nos conseils d'experts.

Quelle fiscalité en SELARL pour les dentistes ?

La fiscalité en SELARL pour les dentistes dépend du régime d'imposition choisi avec l'aide de votre expert comptable. Par défaut, la SELARL est soumise à l'impôt sur les sociétés (IS), mais vous pouvez également opter pour l'impôt sur le revenu (IR) sous certaines conditions.

En SELARL à l’IS, les bénéfices de votre entreprise dentaire sont imposés au niveau de la société.

Le salaire que vous choisirez de vous verser en tant que praticien libéral sera déductible de votre résultat, et donc de l’IS. Vous paierez des cotisations sociales et serez imposés à l’impôt sur le revenu, gérant ainsi efficacement votre exercice dentaire.

Dentistes : calibrer dividendes & rémunération en SELARL pour optimiser le net après impôts.

Les dividendes issus des bénéfices sont imposés à hauteur de :

12.8% pour l’ensemble des dividendes (impôts sur le revenu liés à la flat taxe)

17.20% additionnels de prélèvements sociaux à hauteur pour les dividendes allant jusqu’à 10% du capital social, charges sociales au-delà, impactant la gestion de votre société dentaire.

Quel est le meilleur moment pour passer en SELARL en tant que dentiste ?

Le plus souvent, les éléments déclencheurs sont :

Le dépassement des 60k€ annuels de chiffre d’affaires ;

L’association avec d’autres praticiens libéraux pour créer un cabinet dentaire ;

Le désir de préparer sa retraite et la transmission de son patrimoine, avec des avantages fiscaux juridiques.

À quoi les dentistes doivent-ils faire attention avant de passer en SELARL ?

Le passage de BNC en SELARL doit commencer par une étude : vous devez simuler les scénarios pour maximiser “le net dans votre poche”.

Le passage de BNC en SELARL doit commencer par une étude approfondie : vous devez simuler les scénarios avec l'aide d'un expert comptable pour maximiser “le net dans votre poche”.

Les associés d'une SELARL dentiste peuvent être des dentistes exerçant les mêmes professions libérales réglementées, ou des personnes physiques ou morales exerçant des professions paramédicales ou médicales complémentaires, en respectant les règles juridiques de l'Ordre des dentistes et de la législation en vigueur, y compris les SPFPL.

Dentistes : quand la holding au-dessus de la SELARL améliore fiscalité et transmission ?

Dentiste en SELARL : pourquoi loger le cabinet en SCI plutôt qu’en société d’exercice.

Dentistes : SELARL ou SPFPL ? Avantages civils, fiscaux et gouvernance.

Quelles sont les étapes à suivre pour créer sa SELARL ?

5 étapes à suivre pour créer sa SELARL

Étape 1 : La simulation

Comme indiqué plus haut, le passage de BNC en SELARL doit commencer par une étude économique réalisée avec votre expert comptable : vous devez identifier quel statut est le plus avantageux pour vous.

L’approche simple : si vos cotisations et charges fiscales en BNC sont plus élevées que vous devriez payer dans le cadre d’une SELARL, il faut basculer. Vous devrez choisir le mode de passage à travers un apport ou une cession.

L’approche professionnelle : prenez en compte vos enjeux familiaux, patrimoniaux… Évaluez l’intérêt d’une cession de clientèle et maximiser le net à recevoir. Définissez votre future stratégie de sortie. Une fois tous ces points validés, vous pouvez prendre votre décision sereinement.

Réservez votre consultation offerte pour effectuer votre simulation en direct !

Étape 2 : Obtenir l’agrément de votre ordre ou engager la procédure d’inscription

Il vous faut rédiger les statuts de votre future SELARL.

Travaillez avec un professionnel qualifié (avocat, notaire, ou Noun Partners) pour éviter les erreurs qui coûtent cher.

Une fois vos statuts et projets d’actes rédigés, vous devrez les envoyer à votre ordre professionnel afin d’obtenir la validation des représentants.

Il vous faudra ensuite vous assurer que la société est inscrite sur la liste de l’ordre de l’activité libérale exercée.

Les démarches administratives diffèrent d’une profession à l’autre. Rapprochez-vous de l’autorité professionnelle correspondante, ou réservez votre consultation offerte avec moi pour valider vos démarches.

Étape 3 : Déposer le capital social sur un compte bancaire professionnel

Les assLes associés de la SELARL doivent déposer le capital social sur un compte bancaire spécialement ouvert pour la société en cours de constitution.

Si aucun plancher n’est légalement défini pour le dépôt, le montant du capital social va influencer la décision des investisseurs potentiels et les établissements financiers lorsque vous les solliciterez pour une collaboration.

Fixez le montant de votre dépôt de capital social en tenant compte des besoins réels de l’activité de votre société.

En contrepartie, la banque vous remettra une attestation de dépôt de fonds que vous devez garder précieusement : vous devez joindre ce document à votre demande d’immatriculation au RCS pour passer de BNC en SELARL.

Après le passage en SELARL, il est souvent pertinent de créer une holding après passage en SELARL pour capitaliser les bénéfices dans une structure fiscalement optimisée via le régime mère-fille ou l'intégration fiscale.

Pour un dentiste qui envisage de passer en SELARL, il est essentiel d'anticiper les modalités du départ à la retraite d'un médecin, car la structure juridique choisie conditionne les options de cession disponibles à la sortie.

Le passage en SELARL s'inscrit dans une stratégie globale d'optimisation de la fiscalité des professions libérales, en permettant de dissocier rémunération personnelle et résultats de la société.

Avant de passer en SELARL, le praticien doit peser les avantages et inconvénients de chaque structure afin de choisir entre SELARL et SELAS, notamment en fonction de son régime social et de ses objectifs patrimoniaux.

La SELARL peut évoluer vers une transformation en SPFPL holding patrimoniale, qui permet de centraliser la détention des titres des sociétés d'exercice libéral dans une entité à fiscalité optimisée.

Le passage en SELARL est une étape clé vers une optimisation fiscale d'un médecin libéral en SELARL, en permettant de piloter la rémunération, les dividendes et la constitution du patrimoine de façon structurée.

{{component_cta}}

Étape 4 : Publier un avis dans le journal d’annonces légales

Vous devez ensuite publier un avis dans le journal d’annonces légales.

Comme prévu par l’article R210-3 et R210-4 du Code de Commerce, l’avis publié dans le journal légal des annonces doit présenter les informations suivantes :

Dénomination

Forme sociale,

Montant du capital social,

Adresse exacte du siège social,

Objet social

Durée de vie de la SELARL,

Informations sur les associés (nom, prénoms et adresses),

Informations sur les personnes qui peuvent engager la société envers des tiers (nom, prénoms et adresses)

Nom du greffe du tribunal chargé de l’immatriculation de la SELARL au registre du commerce.

Adressez-vous à un journal d’annonces légales habilité à réaliser ces formalités de publicité et demande une attestation de parution pour compléter votre dossier de demande d’immatriculation.

Étape 5 : Adresser un dossier au greffe du tribunal de commerce compétent pour immatriculer votre SELARL

Préparez votre dossier de demande d’immatriculation avant de le déposer au greffe du tribunal de commerce ou au Centre de Formalités des Entreprises (CFE).

Le dossier qu’il faut constituer doit comprendre le formulaire M0 dûment complété.

Tous les associés ou leur représentant légal mandaté doivent signer ce document.

Vous devrez joindre à ce document :

La copie des statuts de la société avec la signature de tous les associés ;

L’attestation délivrée par la banque après le dépôt de capital social ;

L’attestation de parution de l’avis au journal d’annonces légales ;

Un justificatif de siège social ;

Un formulaire de déclaration des bénéficiaires effectifs (si le gérant de la SELARL n’est pas désigné dans les statuts vous devez fournir un exemplaire de l’acte de sa nomination).

Enfin, vous devrez également joindre une attestation de filiation, une déclaration sur l’honneur de non-condamnation complétée et signée, mais aussi une pièce d’identité en cours de validité.

Ces démarches sont longues et demandent une précision parfaite.

Chaque année, j’accompagne plus de 30 professionnels libéraux dans la transformation de leur activité.

Réservez un appel avec moi pour me déléguer vos démarches.

Nouvelle disposition fiscale pour les rémunérations des associés de SEL

En 2024, les associés des sociétés d'exercice libéral (SEL) verront un changement significatif dans la fiscalité de leurs rémunérations. Dès l'imposition des revenus de 2024, la méthode de taxation des rémunérations des associés de SEL sera modifiée.

Nouvelle fiscalité pour les associés de SEL

Les rémunérations seront désormais classifiées en fonction de leur nature : soit elles compensent les fonctions de direction, soit elles rémunèrent l'activité libérale au sein de la SEL.

Les revenus issus de l'activité libérale seront soumis à l'impôt sur le revenu dans la catégorie des BNC (bénéfices non commerciaux), applicable à tous les associés, qu'ils soient ou non dirigeants.

Les rémunérations attribuées pour des fonctions de direction ou de gestion seront taxées dans la catégorie des traitements et salaires. Cette règle s'applique uniformément à toutes les SEL, quel que soit leur domaine d'activité.

Importance de la distinction des rémunérations

Il est crucial de bien distinguer dans les accords d'associés les rémunérations liées aux fonctions de direction des celles issues des activités libérales. Lorsque ces deux types de responsabilités sont étroitement liés et difficiles à séparer, les rémunérations seront traitées conformément aux stipulations de l'article 62 du Code Général des Impôts.

Conséquences pour l'associé de SEL

L'associé doit s'adapter à de nouvelles obligations comptables. Pour ceux relevant du régime micro-BNC, le bénéfice imposable correspond au montant des recettes moins un abattement de 34% pour frais. Pour ceux sous le régime de la déclaration contrôlée, le bénéfice imposable est calculé en soustrayant les dépenses professionnelles des recettes.

Les autorités fiscales peuvent demander la présentation de documents comptables détaillant les recettes. Il est recommandé de consulter un professionnel pour s'assurer de la conformité aux exigences fiscales.

Impact sur les cotisations sociales de l'associé

Un formulaire spécifique doit être rempli pour déclarer les revenus et les cotisations sociales, les informations nécessaires étant transmises automatiquement à l'URSSAF.

La SEL pourrait prendre en charge une partie des cotisations pour atténuer l'impact de cette modification fiscale. Toute compensation doit être correctement enregistrée car elle est considérée comme partie intégrante de la rémunération de l'associé.

Implications comptables et déclaratives pour la SEL

Les rémunérations pour des fonctions techniques ne sont plus comptabilisées en tant que charges de personnel mais en tant qu'honoraires. Chaque année, la SEL doit déclarer les honoraires versés aux associés au-delà de 1 200 € par bénéficiaire. Un manquement à cette obligation peut entraîner des amendes.

La décision entre opter pour une SEL ou une SELARL ne doit pas être prise à la légère malgré ces changements. Il est crucial d'analyser chaque situation individuellement pour choisir la stratégie fiscale la plus appropriée.

Le choix BNC/SELARL est-il impacté par cette nouveauté ?

Ce changement de statut fiscal implique des conséquences certaines, comme la perte de l’abattement de 10% pour frais professionnel pour la rémunération du dirigeant. Cependant, les conséquences de ce changement ne justifient pas que l’on choisisse systématiquement une option plutôt qu’une autre.

Il est essentiel de continuer à analyser chaque situation individuellement, en prenant en compte vos revenus et charges spécifiques, pour opter pour la stratégie la plus adaptée à votre situation. C’est exactement ce que l’on fait chez Noun Partners.

Questions fréquemment posées sur la création d'une SELARL pour les dentistes

Qu'est-ce qu'une SELARL et pourquoi est-elle avantageuse pour un dentiste ?

Une Société d'Exercice Libéral à Responsabilité Limitée (SELARL) permet à un dentiste de bénéficier d'une optimisation fiscale, d'une responsabilité limitée aux apports et de la possibilité de vendre la patientèle à la société. Ce statut est souvent plus adapté que le BNC, surtout pour ceux ayant une clientèle établie et un chiffre d'affaires significatif.

Quand est-il judicieux pour un dentiste de passer en SELARL ?

Le passage en SELARL devient pertinent lorsque le chiffre d’affaires annuel dépasse 60 000 euros, lorsqu'il y a une association avec d’autres praticiens, ou dans le cadre de la préparation à la retraite et la transmission du patrimoine.

Quels sont les principaux avantages fiscaux d'une SELARL pour les dentistes ?

En SELARL, les bénéfices non distribués ne sont pas soumis aux cotisations sociales ni à l'impôt sur le revenu, contrairement au statut BNC où toute la rémunération est taxée. La responsabilité des associés est aussi limitée à leurs apports, protégeant leurs biens personnels.

Comment choisir entre le régime de l'impôt sur les sociétés (IS) et l'impôt sur le revenu (IR) en SELARL ?

Cette décision dépend de la situation individuelle du praticien. Le régime IS peut être plus avantageux pour ceux qui souhaitent réinvestir et capitaliser les bénéfices au sein de la société.

Quelles sont les étapes pour créer une SELARL ?

Les étapes incluent la simulation des avantages entre BNC et SELARL, la rédaction des statuts, l'obtention de l'agrément de l'ordre professionnel, le dépôt du capital social, la publication dans un journal d'annonces légales, et l'immatriculation au RCS.

Pour aller plus loin, consultez mon guide sur la fiscalité en profession libérale.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Arbitrage salaire-dividendes en holding : méthode chiffrée selon votre statut (SAS/SARL) et votre bénéfice. Simulations 2026 pour +15 000 à +80 000 €/an.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)