Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

2/4/2023

•

0

min

Mise à jour le

3/6/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Si vous envisagez d'investir dans la pierre avec d'autres personnes, la constitution d'une société civile immobilière (SCI) semble être la solution toute désignée.

En effet, cette dernière offre un cadre relativement souple et intéressant, pour gérer une acquisition ainsi que les revenus découlant de cet investissement locatif.

Sachez néanmoins que la constitution d'une SCI doit répondre à un certain cadre formel et qu'elle n'a pas que des avantages.

Quelques contraintes peuvent aussi en découler.

Si vous souhaitez investir, et pour être certain de ne pas vous tromper, n'hésitez pas à vous faire accompagner de notre cabinet dans votre stratégie d'investissement, ainsi que pour gérer au mieux votre optimisation fiscale. Pour votre information, l’IFI s’applique au patrimoine immobilier ; comment l’optimiser ?

La SCI peut accueillir des locations meublées, mais il est indispensable de vérifier la compatibilité avec le régime LMP ou LMNP, car la location meublée en SCI à l'IR peut entraîner des complications fiscales.

La SCI est un cadre adapté pour générer des revenus locatifs attractifs tout en optimisant la gouvernance et la transmission du patrimoine entre associés, notamment dans un cadre familial.

Les associés d'une SCI peuvent souhaiter amortir leurs biens immobiliers afin de réduire la base imposable des loyers : cette option est possible en SCI à l'IS mais incompatible avec le régime réel LMNP.

Le choix entre SCI à l'IR ou à l'IS détermine le régime fiscal applicable aux revenus locatifs et aux plus-values, une décision structurante pour l'optimisation fiscale immobilière sur le long terme.

Une SCI doit faire attention au seuil de location meublée pour plus de 10 % du chiffre d'affaires, car ce dépassement peut entraîner un risque fiscal LMP avec des conséquences importantes lors de la transmission.

{{component_cta}}

Rappel : qu'est-ce qu'une SCI ? Définition

Une SCI pour l'investissement locatif est une structure juridique qui se compose d'au moins deux personnes associées.

Par l'intermédiaire de la SCI, ces dernières gèrent ensemble un ou plusieurs biens, ainsi que les revenus engendrés par ces derniers.

Dès lors, le patrimoine global est détenu par la SCI, pour ensuite être réparti entre les associés, proportionnellement à l'apport investi respectivement.

Si la SCI immobilière est une forme juridique très souvent plébiscitée, c'est avant tout parce qu'elle bénéficie d'une fiscalité avantageuse en cas de succession. Lorsque l'on souhaite acheter à plusieurs, il s'agit donc d'une alternative à l'indivision.

Les principaux avantages de la SCI pour un investissement locatif

Un investissement à plusieurs pour un achat plus conséquent

Le principe fondamental de la SCI est d'investir à plusieurs dans l'immobilier.

En toute logique, cela permet d'augmenter la capacité globale d'investissement.

Qui plus est, cela répartit le risque, ce qui améliore la crédibilité auprès des banques.

En d'autres termes, il est plus facile d'obtenir un prêt bancaire important à plusieurs plutôt qu'en démarchant seul les établissements financiers.

Dans le cadre d'une SCI immobilière, chaque associé effectue l'apport qu'il souhaite au capital social. En contrepartie, il obtient plus ou moins de parts de la SCI.

Vous traitez l’investissement; habiter via SCI ? voici avantages/inconvénients.

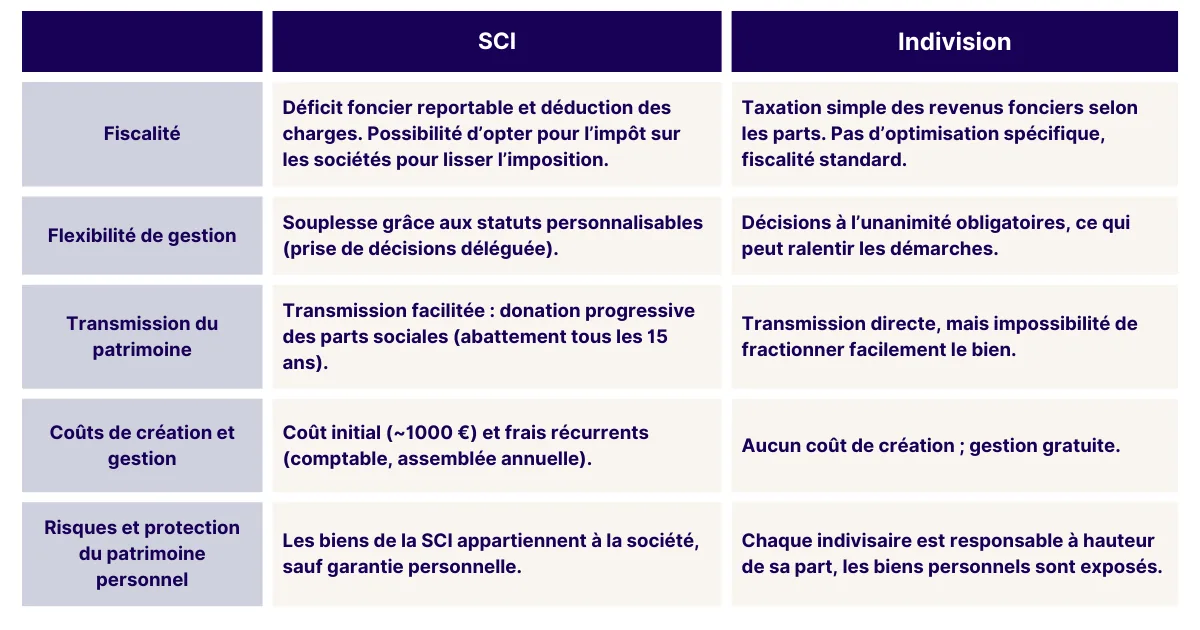

Comparatif SCI/Indivision pour l'investissement locatif

Vous souhaitez profiter pleinement des avantages fiscaux et successoraux d'une SCI ? Obtenez une stratégie sur-mesure et découvrez comment optimiser votre projet immobilier lors d'une consultation offerte. Réservez ici.

La fiscalité avantageuse de la SCI immobilière

Lorsque les charges sont supérieures aux revenus générés par la SCI, cela peut engendrer un déficit foncier.

Or, ce dernier peut être déduit du revenu global soumis à l'impôt sur le revenu. Cette déduction est néanmoins limitée à 10 700 €.

Elle peut également être reportée sur les revenus fonciers pendant 10 ans.

De plus, la cession de parts de SCI permet de profiter du régime des plus-values des particuliers.

Or, dans certains cas, les plus-values peuvent être exonérées, à condition d'avoir gardé les parts de SCI pendant une certaine durée :

Jusqu’à 5 ans de détention : abattement de 0 % ;

De 6 à 21 ans de détention des parts de SCI : 6 % par an d'abattement d'impôt sur le revenu (IR), et 1,65 % par an pour les prélèvements sociaux (PS) ;

La 22e année : 4 % d'abattement pour l'IR, et 1,60 % pour les PS ;

De 23 à 30 ans : les plus-values sont exonérées d’IR mais restent soumises à 9 % par an de PS ;

Au-delà de 30 ans de détention, les plus-values sur les parts de SCI cédées sont totalement exonérées d’IR et de PS.

Exemple 1 :

Après 10 ans, vous décidez de céder vos parts de SCI et réalisez une plus-value de 50 000 €.

Vous profitez d'un abattement de 6% par an pour l'impôt sur le revenu (de la 6e à la 10e année) sur quatre ans, soit 24 %. L'abattement accordé est de 12000 € (24% de 50 000€). Seuls 38 000 € sont donc imposés à l’IR.

Vous profitez d'un autre abattement au titre des prélèvements sociaux, également sur cette même période de quatre ans. Celui-ci est de 6,6 % (1.65% x4).

Le montant de l'abattement est de 3 300 €. La plus-value imposable au titre des prélèvements sociaux est de 46 700 €.

Exemple 2 :

La SCI décide de revendre un bien dans son intégralité et cette vente génère des plus-values. Dans ce cas, chaque associé est imposé à hauteur de ses parts du bien.

Si l’immeuble vendu a enregistré 50 000€ de plus-values et que les parts sont détenues à 30% par l’associé 1 et 70% par l’associé 2, depuis 10 ans.

L’associé 1 a réalisé une plus-value de 15 000€. L’abattement pour l’IR est de 24%, soit 11 400€ imposés à l’IR. L’abattement sur les PS est de 990€, soit 14 010€ imposés

L’associé 2 a fait une plus-value de 35 000€. Les montants respectifs retenus sont de 26 600€ de plus-value à l’IR et 32 690€ aux PS.

Une organisation plus souple

La SCI immobilière pour l'investissement locatif offre une plus grande souplesse d'organisation que l'indivision.

Avec elle, il est possible de définir des modalités de prise de décision.

Ainsi, un seul l'un des associés peut être décisionnaire. En indivision, cela est strictement impossible ! Toutes les décisions doivent être prises à l'unanimité.

Un cadre plus formel vis-à-vis des locataires

La SCI immobilière implique aussi un autre type de relations entre bailleur et locataire.

En effet, lorsque des décisions sont prises, celles-ci le sont au nom de l'assemblée. Ça n'est pas une personne en son nom propre qui acte les choix de la SCI.

Or, cela permet souvent d'avoir des rapports moins tendus avec les occupants du logement. Le contrat n'est pas établi au nom du bailleur en tant que personne. Il est fait entre la SCI et un locataire.

Les avantages successoraux de la SCI immobilière

S'il le souhaite, l'actionnaire d'une SCI immobilière peut choisir de léguer une partie de son patrimoine de son vivant. Cela peut lui permettre de limiter les droits de succession de ses héritiers.

En effet, tous les 15 ans, les parents ont le droit de faire une donation sans frais à leurs enfants, à hauteur de 100 000 €. Lorsque l'on détient un bien hors SCI, il est impossible de donner une partie de celui-ci.

En revanche, dans le cadre d'une SCI immobilière, il est tout à fait possible d'effectuer des donations par tranche, tous les 15 ans, pour ne pas payer des frais de donation.

Exemple :

Si des parents détiennent une maison de 200 000€ en dehors d'une SCI, ils ne peuvent pas la céder en partie à leur enfant, pour que ce dernier profite de l'abattement de 100 000 € sur les donations tous les 15 ans.

En revanche, si ce bien est détenu dans le cadre d'une SCI, il peut être divisé en 20 parts de 10 000 €. Dans ce cas, les parents peuvent faire une première donation de 10 parts sociales à leur enfant.

Cela correspond à une donation de 100 000 €, ce qui permet de profiter pleinement de l'abattement fiscal.

Ensuite, il leur suffit d'attendre 15 ans pour lui redonner la même chose.

Le bien a été cédé en deux fois. L'enfant donataire a alors pu profiter de deux abattements de 100 000 €. Il n'a donc payé aucuns frais de donation.

De même, dans le cadre d'une SCI, la valeur des parts sociales cédées peut profiter d'une décote d'illiquidité jusqu'à 20% par rapport à la valeur réelle de l'immeuble.

De plus, si la SCI a des dettes, la valeur des parts cédées peut être imputée du passif de la SCI.

Enfin, sachez qu'il est possible d'avoir recours au démembrement des parts de la SCI, ce qui permet de donner la nue-propriété des parts aux enfants tout en en conservant l'usufruit, c'est-à-dire les revenus locatifs.

Dans ce cas, les enfants récupèrent l'entière propriété des parts au moment du décès.

Qui plus est, le recours au démembrement peut permettre de profiter non seulement des avantages de la SCI imposée à l’impôt sur les sociétés lors de la période de remboursement du prêt (déduction des frais d’acquisition et liés à l’amortissement du bien), mais aussi des avantages de la SCI imposée à l’impôt sur les revenus lors de la revente du bien (plus-values des particuliers avec abattements fiscaux selon la durée de détention du bien).

La possibilité d'opter pour l'impôt sur les sociétés

En choisissant d'imposer la SCI à l'impôt sur les sociétés, cela signifie que vous ne serez imposé que lorsque des dividendes vous seront distribués.

De fait, vous profiterez alors d'un abattement de 40 %.

De plus, l'impôt sur les sociétés permet de déduire les frais d'acquisition des biens, les éventuels déficits et la rémunération du gérant du résultat de la SCI.

La SCI offre également un moyen efficace de protéger le patrimoine personnel des associés. Grâce à sa structure, les biens immobiliers acquis par la SCI appartiennent à la société elle-même et non aux associés individuellement. Cela signifie que, sauf en cas de garantie personnelle, les créanciers ne peuvent pas réclamer les biens personnels des associés en cas de difficultés financières de la SCI.

Les inconvénients de la SCI pour l'investissement immobilier locatif

Le coût de la SCI

La constitution d'une SCI n'est pas une démarche gratuite. Pensez donc à prévoir :

Son coût de création d'environ 1000 € ;

Ses coûts de fonctionnement, et notamment les honoraires d'un expert-comptable, soit environ 1000 € par an.

Compte tenu de ces frais, la SCI immobilière pour investissement locatif n'a d'intérêt que si le patrimoine qu'elle regroupe a une valeur suffisante.

Par exemple, si l'investissement locatif global est inférieur à 100 000 €, mieux vaut sans doute privilégier l'indivision.

La lourdeur administrative de la SCI

La paperasse est également bien plus importante lorsque l'on choisit de faire un investissement immobilier dans le cadre d'une SCI que lorsqu'on achète en son nom propre.

De plus, cela engendre certaines obligations, comme l'organisation d'une assemblée générale annuelle.

La comptabilité doit aussi être tenue avec rigueur. La SCI doit notamment disposer de ses propres bilans et de ses comptes de résultat.

Le fait d'engager son patrimoine personnel

Sachez aussi que tout associé de la SCI engage son patrimoine personnel proportionnellement au capital qu'il y a investi et au nombre de parts sociales qu'il y détient.

Sachez aussi que tout associé de la SCI engage son patrimoine personnel proportionnellement au capital qu'il y a investi et au nombre de parts sociales qu'il y détient.

Autrement dit, si la SCI immobilière a des dettes, cela signifie que les associés en ont également en leur nom propre.

L’impossibilité de faire de la location meublée

Enfin, ultime contrainte de la SCI et non des moindres : dans une société civile immobilière, il est impossible de réaliser des investissements locatifs en meublé.

En effet, les associés ne peuvent pas profiter du régime LMP (loueur en meublé professionnel) ou LMNP (loueur en meublé non professionnel).

Par conséquent, ils ne peuvent pas non plus amortir leurs biens immobiliers ou opter pour l'abattement de 50 % fiscal du régime micro-BIC.

Plus concrètement, les associés d'une SCI ne peuvent pas réaliser de la location meublée pour plus de 10 % des recettes enregistrées.

Au-delà de cette limite, ils sont obligés d'opter pour le régime de l'impôt sur les sociétés. En d’autres termes, la location meublée n’est possible qu’en optant pour SCI imposée à l'impôt sur les sociétés (IS).

Pour faire un investissement locatif meublé et commun, tout en bénéficiant du régime LMP ou LMNP, nous pourrions par exemple vous orienter vers la création d'une SARL de famille.

La transmission facilitée des parts sociales

Un autre avantage clé de la SCI est la facilité qu'elle offre pour transmettre des parts sociales lors d'une succession. Contrairement à la propriété directe, les parts de la SCI peuvent être cédées progressivement, ce qui permet de minimiser l'impact fiscal sur les héritiers.

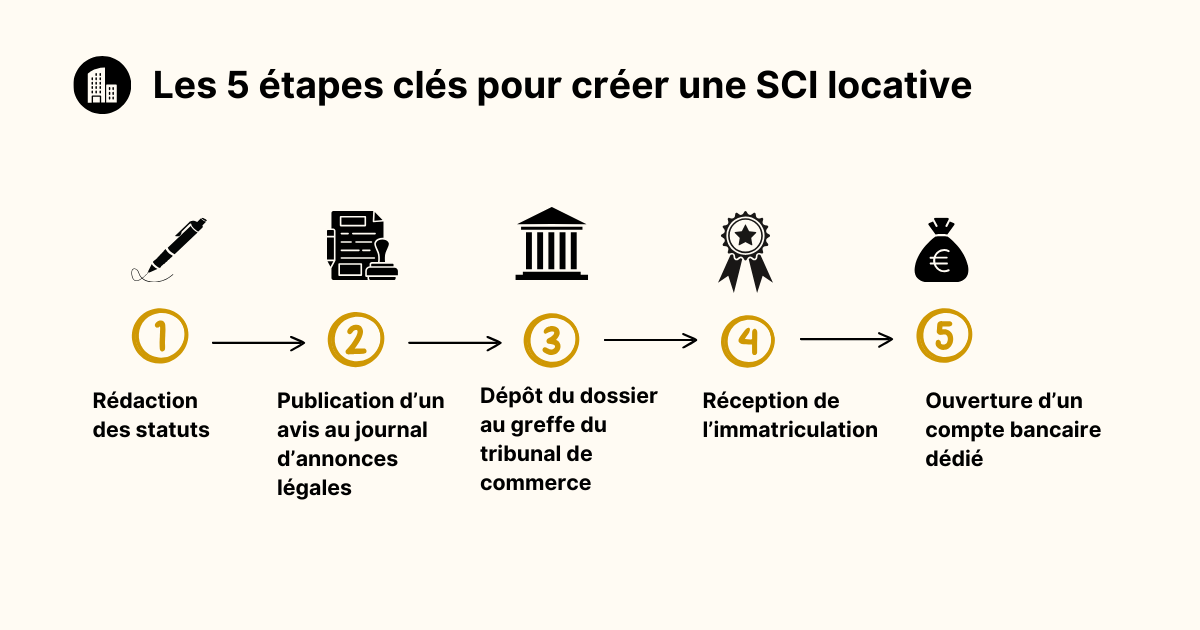

Quelles sont les démarches pour créer une SCI à but locatif?

Dans un premier temps, pour constituer une SCI immobilière locative, il faut en rédiger les statuts.

Ces derniers régissent le fonctionnement de la SCI et établissent clairement les relations entre les différents les associés.

Dans cette étape, mieux vaut être assisté d'un professionnel. Nous pouvons vous accompagner dans vos démarches.

Une fois les statuts établis, un avis de constitution est publié au sein du Journal d'Annonces Légales (JAL).

Dans le même temps, un dossier de demande d'immatriculation de la SCI est déposé auprès du greffe du tribunal de commerce.

Une fois l'immatriculation validée, il ne reste plus qu'à ouvrir le compte bancaire de la SCI, pour y verser l'apport de chaque associé, réaliser une éventuelle demande d'emprunt et acheter le premier bien immobilier.

Si vous envisagez d'investir dans le cadre d'une SCI, n'hésitez pas à prendre les devants. La création de cette structure peut prendre du temps...

Les 5 étapes clés pour créer une SCI locative

Questions autour de la SCI Immobilier

Est-ce qu'une SCI est rentable ?

Une SCI peut être rentable si les avantages qu’elle offre, tels que l'optimisation fiscale, la protection du patrimoine personnel, et la facilitation de la transmission et de la gestion des biens immobiliers, dépassent les coûts de création et de gestion. Le choix entre l'impôt sur le revenu (IR) et l'impôt sur les sociétés (IS) peut également influencer la rentabilité, notamment en permettant d'amortir les biens ou de réduire la base imposable.

Quel intérêt d'investir en SCI ?

Investir en SCI offre plusieurs intérêts significatifs. D'abord, cela permet de diversifier le patrimoine en combinant des investissements immobiliers avec d'autres actifs. La SCI simplifie la gestion du patrimoine immobilier en centralisant la propriété et la gestion des biens, évitant ainsi l'indivision. Elle offre également une protection du patrimoine personnel en distinguant les biens de la société de ceux des associés, protégeant ainsi les actifs personnels des créanciers. De plus, la SCI permet de bénéficier d'avantages fiscaux , tels que la réduction d'impôt via la loi Pinel ou l'option pour l'impôt sur les sociétés, ce qui peut réduire la fiscalité sur les revenus locatifs. Enfin, elle facilite la transmission du patrimoine et la sortie de l'investissement immobilier.

Quel placement financier pour une SCI ?

Pour une SCI, les placements financiers varient selon la durée et le risque accepté. Pour la trésorerie courante, optez pour un compte à terme ou un compte courant rémunéré, offrant une rentabilité faible mais un capital garanti. Pour des placements à long terme, considérez les SCPI ou OPCI pour investir dans l'immobilier, ou un contrat de capitalisation pour diversifier entre fonds en euros et unités de compte.

Quels sont les inconvénients d'une SCI familiale ?

Les inconvénients d'une SCI familiale incluent une gestion administrative lourde, des coûts de création et de fonctionnement significatifs, une responsabilité illimitée des associés qui peut engager leur patrimoine personnel, des difficultés dans la prise de décisions en cas de désaccords familiaux, et des contraintes fiscales notamment sur les revenus fonciers et les plus-values immobilières. De plus, la cession de parts sociales peut être complexe et requérir l'accord des autres associés, ce qui peut générer des conflits internes.

Vous souhaitez structurer votre investissement immobilier ? Avec plus de 250 entrepreneurs accompagnés, je vous aide à bâtir une stratégie immobilière performante. Réservez votre consultation gratuite aujourd’hui.

Vous suivez régulièrement nos analyses patrimoniales ?

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Découvrez les conditions avantageuses du statut LMNP pour investir en toute sérénité. Bénéficiez d'une fiscalité avantageuse et d'une gestion simplifiée.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)