SCI IR ou IS : Avantages, Inconvénients & Comparatif | Noun Partners

La création d’une SCI s'accompagne du choix de son régime fiscal. Entre impôt sur le revenu (SCI IR) et impôt sur les sociétés (SCI IS), comment saisir les opportunités fiscales ?

Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

27/7/2020

•

0

min

Mise à jour le

3/6/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

SCI à l'IR ou à l'IS : le choix qui peut vous faire économiser 100 000 € à 300 000 €

Ce qu'il faut retenir :

SCI à l'IR (régime par défaut) :

✅ Fiscalité : Transparence fiscale - les associés sont imposés à leur TMI (47,2 % à 62,2 %)

✅ Plus-values : Abattements progressifs → exonération totale après 30 ans de détention

✅ Avantage clé : Régime idéal pour la transmission familiale et la détention longue

❌ Inconvénient : Imposition élevée pour les TMI ≥ 41 % + pas d'amortissement

SCI à l'IS (option volontaire) :

✅ Fiscalité : Taux fixe de 15 % (jusqu'à 42 500 €) puis 25 % + flat tax 30 % sur dividendes

✅ Avantage clé : Amortissement déductible (économie de 10 000 € à 20 000 €/an) + optimisation de trésorerie

❌ Inconvénient : Double imposition + aucun abattement sur les plus-values (25 % d'IS quelle que soit la durée)

⚠️ Attention : Option irrévocable après 5 ans

Le choix en 3 questions

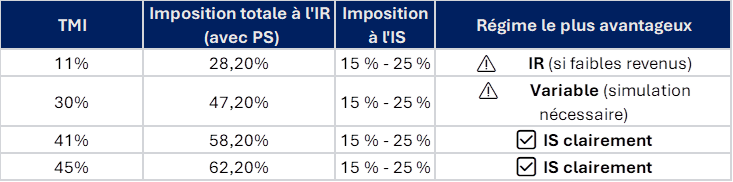

Votre TMI est ≥ 41 % ? → Penchez pour l'IS

Durée de détention > 20 ans ? → Privilégiez l'IR

Objectif de transmission familiale ? → Choisissez l'IR

-

Cet article a été écrit par Noun Partners.

Au cours des 3 dernières années, notre cabinet a accompagné plus de 300 clients dans la mise en place d’une stratégie d’investissement et de transmission de leur patrimoine. En moyenne, nos clients ont ainsi économisé 400k€ grâce à nos services.

Dans cet article, nous vous permettons de faire votre choix en SCI à l’impôt sur le revenu (IR) ou SCI à l’impôt sur les sociétés (IS).

--

Sommaire :

Partie 1 : Décryptage : Société Civil Immobilière (SCI) à l’impôt sur le revenu (IR) et SCI à l’impôt sur les sociétés (IS)

Partie 2 : Simulation : SCI à l’impôt sur le revenu contre SCI à l’impôt sur les sociétés

-

Introduction

Si vous lisez cet article, vous êtes probablement dans l’une des situations suivantes :

Situation 1 : vous investissez en immobilier pour vous constituer un patrimoine et souhaitez optimiser la rentabilité de votre investissement via une SCI ;

Situation 2 : vous souhaitez anticiper votre propre retraite grâce à l'investissement immobilier pour éviter les risques liés à l’essoufflement du régime de retraite ;

Situation 3 : vous avez commencé à vous informer sur les différents régimes (SCI IS ou SCI IR), mais n’avez pas suffisamment d’informations pour faire votre choix.

Si c’est votre cas, cet article va répondre à l’ensemble de vos questions.

Premier point : De forts écarts d’imposition.

Il est essentiel de faire le bon choix de régime fiscal : le niveau de rentabilité de votre investissement en dépend !

Après avoir accompagné plus de 300 entrepreneurs, professions libérales et familles dans leurs investissements immobiliers, nous avons constaté les problèmes suivants :

Surplus d'impôts et prélèvements sociaux chaque année sur les revenus de leurs investissements immobiliers (en moyenne plus de 28% en trop...)

Surplus d'impôts sur la plus-value en cas de revente

Droits de succession trop importants lors des transmissions de patrimoine.

Pour un investissement immobilier standard, on parle d’une optimisation potentielle de 100 à 300k d’euros sur l’ensemble du cycle de l’investissement.

Le choix IR/IS a aussi des effets sur l’IFI (valorisation, dettes).

Deuxième point : La SCI àl’impôt sur les sociétés (SCI IS) est un choix irrévocable.

Il n'est pas possible de basculer de l'IS à l'IR pour une société civile immobilière.

Vous devez vous assurer de faire le bon choix, car il n’y a pas de retour en arrière possible.

Vous êtes donc dans une situation complexe :

Vous devez vous assurer de faire le bon choix pour optimiser votre imposition ;

Passer à l’impôt sur les sociétés est irrévocable : vous n’avez pas droit à l’erreur.

Chez Noun Partners, nous avons accompagné plus de 300 particuliers dans l’optimisation de leur stratégie patrimoniale au cours des 3 dernières années, pour une optimisation moyenne de 350 000€ sur la durée de leurs investissements.

Ce capital peut ensuite être réinvesti par ailleurs, et augmenter les revenus générés sans avoir à s'endetter infiniment…

Nous vous encourageons donc à lire attentivement cet article : les bons choix fiscaux commencent ici.

À la suite de votre lecture, vous aurez une idée précise du choix le plus avantageux pour vous, entre SCI IR et SCI IS.

Et si vous avez besoin de plus d’informations : notre cabinet est à votre disposition.

Partie 1 : Décryptage : Société Civil Immobilière (SCI) à l’impôt sur le revenu (IR) et SCI à l’impôt sur les sociétés (IS)

A) Rappel sur la Société Civile Immobilière (SCI)

Si vous souhaitez gérer un (ou plusieurs) biens immobiliers, vous pouvez créer une Société Civile Immobilière (SCI). Une SCI doit se composer d’au moins deux personnes (les associés), qui détiennent chacun une partie de la SCI (souvent fonction de leur apport au patrimoine immobilier de la société).

La SCI a plusieurs avantages, notamment :

Mutualiser les coûts et les risques liés à l'achat d'un bien immobilier ;

Regrouper les moyens financiers de plusieurs personnes (souvent, d’un couple) afin de réaliser un achat immobilier.

Il existe 2 types de fiscalité pour les revenus issus de la SCI :

L’impôt sur le revenu : les revenus générés via la SCI viennent s’ajouter aux revenus de chacun des associés sur leur déclaration fiscale respective (en accord avec le pourcentage détenu de la SCI)

L’impôt sur les sociétés : les revenus générés par la SCI sont imposés à l’impôt sur les sociétés (comme pour une société commerciale classique).

Votre objectif : choisir le régime fiscal le plus avantageux dans VOTRE situation (familiale, patrimoniale, projet immobilier envisagé).

Pour obtenir un avis personnalisé sur votre situation particulière, contactez notre cabinet !

Noun Partners est spécialisé sur les questions immobilières et accompagne plus de 300 clients dans l’optimisation de leur stratégie patrimoniale :

B) La Société Civile Immobilière à l’impôt sur le revenu (SCI IR)

1) Les avantages d’une SCI IR

La SCI IR permet de bénéficier d'un régime fiscal avantageux en matière de plus-values immobilières : les plus-values réalisées par la SCI sont soumises à l'impôt sur le revenu des associés, ce qui peut être plus favorable que l'impôt sur les sociétés.

2) Les points d’attention avant de créer une SCI IR

Attention cependant : l’ensemble des revenus généré via la SCI IR sont de fait, taxés à votre taux marginal d’imposition (TMI). Au TMI s’ajoutent les prélèvements sociaux, de 17,2%.

Le total peut vite chiffrer (47,2%, voire plus), et c’est pour cela que vous êtes nombreux à envisager de basculer sur un régime à l’impôt sur les sociétés.

C) La Société Civile Immobilière à l’impôt sur les sociétés (SCI IS)

1) Les avantages d’une SCI IS

En optant pour une SCI IS, vous avez la possibilité d’amortir le bien sur plusieurs années, et de déduire cet amortissement du résultat imposable.

Aussi, une SCI IS peut déduire davantage de charges qu’une SCI IR : travaux de construction, d’agrandissement, frais payés lors de l’acquisition (frais de notaire, droits d’enregistrement)...

Grâce à ces leviers, vous pouvez considérablement réduire votre résultat imposable, et donc améliorer votre trésorerie en cas d’investissement immobilier locatif.

2) Les points à d’attention avant de créer une SCI IS

Attention cependant : en cas de plus-value immobilière, la SCI sera redevable de l’IS sur l’ensemble de la plus-value, car elle ne bénéficie pas des mêmes niveaux d’abattement que la SCI IR.

Attention : si vous faites machine arrière, les éléments suivants seront immédiatement imposés au nouveau régime :

Les bénéfices non encore imposés ;

Les bénéfices en sursis d’imposition ;

Les plus-values latentes de l’actif social ;

Les profits latents compris dans la valeur des stocks.

Vous devez également être conscient que la SCI IS peut impliquer des obligations supplémentaires en termes de comptabilité et de déclaration fiscale.

Pour faire un choix optimal, il est donc primordial de faire des simulations au cas par cas. Les données à prendre en compte sont nombreuses : situation familiale, projet immobilier, stratégie de transmission de votre patrimoine pour réduire vos droits…

Des dizaines, voire des centaines de milliers d’euros sont en jeu !

Notre cabinet est à votre disposition pour modéliser les options possibles pour vos investissements locatifs. Ce n’est que de cette façon que vous pourrez vous assurer de choisir la solution optimale alignée avec vos besoins.

Mais alors, dans quel cas faut-il choisir une SCI IS ou SCI IR ? Le choix IR/IS détermine la rentabilité d’un projet locatif en SCI.

Nous allons le voir : la SCI IS à de fortes tendances favorables.

Le plus important : comprendre le fond du sujet pour que vous puissiez faire un choix informé dans votre situation personnelle.

Le choix IR/IS n’est pas le seul sujet : vivre en SCI soulève des règles spécifiques.

Avantages et inconvénients de la SCI à l'IR

La SCI à l'impôt sur le revenu est le régime fiscal par défaut . Elle présente des caractéristiques spécifiques qu'il est essentiel de maîtriser pour faire le bon choix.

Les avantages de la SCI à l'IR

1. La transparence fiscale

La SCI à l'IR est dite "transparente" : la société n'est pas imposée directement. Ce sont les associés qui sont imposés personnellement sur leur quote-part de bénéfices, proportionnellement à leur participation au capital social.

Exemple Pierre détient 40 % des parts d'une SCI qui génère 50 000 € de revenus fonciers annuels. Pierre devra déclarer 20 000 € (40 % de 50 000 €) dans sa déclaration personnelle d'impôt sur le revenu.

Avantage : Chaque associé est imposé selon son propre taux marginal d'imposition (TMI). Si les associés ont des revenus différents, ils ne subiront pas la même charge fiscale.

2. Le régime des plus-values des particuliers

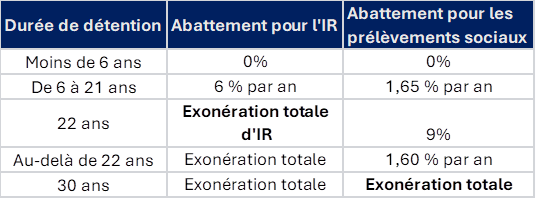

En cas de cession d'un bien immobilier, la SCI à l'IR bénéficie du régime des plus-values immobilières des particuliers , qui est très avantageux grâce aux abattements pour durée de détention.

Barème des abattements pour durée de détention

Exemple concret Une SCI à l'IR revend un bien acquis il y a 25 ans et réalise une plus-value de 200 000 €.

Si la SCI réalise un déficit foncier (charges > revenus), ce déficit peut être imputé sur le revenu global de chaque associé :

Jusqu'à 10 700 € par an sur le revenu global (hors intérêts d'emprunt)

Au-delà de 10 700 € : report sur les revenus fonciers des 10 années suivantes

Intérêts d'emprunt : imputables uniquement sur les revenus fonciers des 10 années suivantes

Exemple Une SCI génère 30 000 € de loyers mais supporte 45 000 € de charges (dont 10 000 € d'intérêts d'emprunt).

Déficit foncier : 15 000 €

Dont 5 000 € de déficit hors intérêts → imputable sur le revenu global (dans la limite de 10 700 €)

Dont 10 000 € d'intérêts d'emprunt → imputable sur les revenus fonciers futurs

Économie fiscale : Si l'associé a un TMI de 41 %, le déficit imputable lui fait économiser 5 000 × 41 % = 2 050 € d'IR.

4. Le choix entre régime micro-foncier et régime réel

Si les revenus fonciers de la SCI sont < 15 000 € par an, les associés peuvent opter pour le régime micro-foncier :

Abattement forfaitaire de 30 %

Aucune charge déductible

Simplicité administrative

Au-delà de 15 000 € ou sur option, le régime réel s'applique :

Déduction des charges réelles : intérêts d'emprunt, taxe foncière, frais de gestion, travaux, assurances

Permet d'optimiser la fiscalité si les charges sont élevées

5. Simplicité comptable

Une SCI à l'IR n'est pas soumise aux obligations comptables des sociétés commerciales . Elle doit seulement tenir :

Un livre des recettes et dépenses

Une déclaration de revenus fonciers (formulaire 2072)

Cette simplicité réduit les coûts d'expertise comptable.

Les inconvénients de la SCI à l'IR

1. Imposition élevée pour les associés à TMI élevé

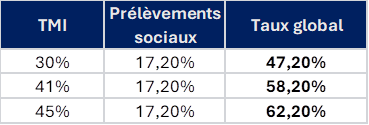

Le principal inconvénient de la SCI à l'IR réside dans son niveau d'imposition . Les bénéfices sont taxés au TMI de chaque associé, auquel s'ajoutent 17,2 % de prélèvements sociaux.

Taux d'imposition réels SCI IR

Exemple Un associé dans la tranche à 41 % reçoit 20 000 € de revenus fonciers. Il paiera : 20 000 × 58,2 % = 11 640 € d'impôts et prélèvements sociaux.

2. Imposition même en l'absence de distribution

Les associés sont imposés même si les bénéfices ne sont pas distribués . Si la SCI conserve les revenus pour des travaux futurs, les associés devront quand même payer l'impôt.

3. Charges déductibles limitées

Certaines charges ne sont pas déductibles en SCI à l'IR :

Frais d'acquisition du bien (frais de notaire, droits d'enregistrement)

Amortissement du bien immobilier

Rémunération du gérant

4. Inadaptée à la location meublée

La location meublée étant considérée comme une activité commerciale, elle n'est pas compatible avec une SCI à l'IR . Si vous souhaitez louer en meublé, vous devrez créer une structure commerciale (LMNP, LMP, SARL...).

Avantages et inconvénients de la SCI à l'IS

La SCI peut opter pour l'impôt sur les sociétés , changeant radicalement son régime fiscal. Cette option est irrévocable au bout de 5 ans, il est donc crucial de bien en comprendre les implications.

Les avantages de la SCI à l'IS

1. Taux d'imposition fixe et compétitif

À l'IS, la société est imposée directement à un taux fixe :

15 % sur la tranche de bénéfices de 0 € à 42 500 €

25 % sur la tranche au-delà de 42 500 €

Avantage majeur : Ces taux sont bien inférieurs aux TMI élevés (41 % ou 45 %).

C'est l'avantage fiscal majeur de la SCI à l'IS . La société peut amortir la valeur des immeubles (hors terrain), réduisant ainsi considérablement le résultat imposable.

Méthode d'amortissement par composants

Terrain : 15 % de la valeur → non amortissable

Construction : 85 % de la valeur → amortissable sur 20 à 30 ans

Exemple chiffré Bien immobilier acquis pour 500 000 € :

Valeur du terrain : 75 000 € (15 %) → non amortissable

Sans amortissement, l'IS aurait été : (30 000 - 8 000) × 15 % = 3 300 €.

3. Charges déductibles étendues

La SCI à l'IS peut déduire davantage de charges que la SCI à l'IR :

Frais d'acquisition : frais de notaire, droits d'enregistrement, commissions d'agence

Frais de constitution : honoraires d'avocat, greffe

Rémunération du gérant : salaire ou jetons de présence

Amortissement : du bien immobilier, des meubles, des équipements

Toutes les charges courantes : intérêts d'emprunt, taxe foncière, travaux, assurances, honoraires d'expert-comptable

4. Report du déficit sur 10 ans

Si la SCI réalise un déficit, celui-ci peut être reporté sur les bénéfices des 10 années suivantes , contrairement à l'IR où le report ne concerne que les revenus fonciers.

5. Optimisation de la trésorerie et de la distribution

Avec une SCI à l'IS, les associés ne sont imposés personnellement que s'ils perçoivent des dividendes . Si les bénéfices sont conservés dans la société (pour réinvestir, rembourser l'emprunt, constituer une trésorerie), il n'y a aucune imposition personnelle.

Stratégie d'optimisation

Phase de constitution du patrimoine : conserver les bénéfices (faible imposition)

Phase de distribution : verser des dividendes taxés à la flat tax de 30 %

Les inconvénients de la SCI à l'IS

1. La double imposition

C'est le principal inconvénient de la SCI à l'IS :

1ère imposition : l'IS sur les bénéfices de la société (15 % ou 25 %)

2ème imposition : la flat tax sur les dividendes distribués (30 %)

Calcul du taux effectif d'imposition

Pour 100 € de bénéfices :

IS (25 %) : 25 €

Dividende distribuable : 75 €

Flat tax (30 %) : 22,5 €

Net perçu : 52,5 €

Taux effectif d'imposition : 47,5 %

2. Taxation des plus-values sans abattement

Lors de la cession d'un bien immobilier, la SCI à l'IS ne bénéficie d'aucun abattement pour durée de détention . La plus-value est imposée à l'IS (25 %), quel que soit le nombre d'années de détention.

Exemple comparatif Plus-value de 300 000 € après 25 ans de détention :

SCI à l'IR : exonération totale (détention > 30 ans pour les PS) → 0 € à 8 294 €

SCI à l'IS : 300 000 × 25 % = 75 000 € d'IS

⚠️ Point critique : En SCI à l'IS, les amortissements pratiqués viennent augmenter la plus-value imposable à la revente .

La SCI à l'IS doit tenir une comptabilité complète :

Bilan annuel

Compte de résultat

Annexes comptables

Liasse fiscale (formulaire 2065 et annexes)

Dépôt des comptes au greffe du tribunal de commerce

Ces obligations nécessitent le recours à un expert-comptable, avec un coût annuel de 1 500 € à 3 000 € selon la complexité.

4. Option irrévocable après 5 ans

L'option pour l'IS peut être révoquée dans les 5 premières années . Au-delà, elle devient définitive. Vous ne pourrez plus revenir à l'IR, même si votre situation évolue.

⚠️ Attention : La révocation de l'option IS entraîne l'imposition immédiate des plus-values latentes et des bénéfices en sursis d'imposition .

5. Inadaptée aux projets de transmission familiale simples

Pour une SCI familiale dont l'objectif principal est la transmission progressive du patrimoine aux enfants, l'IR reste souvent plus adapté grâce au régime favorable des plus-values.

SCI IR ou IS : comparaison sous forme de tableau

Pour vous aider à faire le bon choix entre SCI à l'IR ou à l'IS, voici un tableau comparatif exhaustif :

SCI IR ou IS : comparaison sous forme de tableau

Synthèse visuelle : quel régime pour quelle situation ?

Choisissez la SCI à l'IR si :

✅ Votre TMI est ≤ 30 %

✅ Les revenus locatifs sont modestes (< 50 000 €/an)

✅ Vous envisagez une détention longue (> 20 ans)

✅ Objectif principal : transmission familiale

✅ Vous souhaitez minimiser la complexité administrative

Choisissez la SCI à l'IS si :

✅ Votre TMI est ≥ 41 %

✅ Les revenus locatifs sont importants (> 50 000 €/an)

✅ Vous avez des projets de travaux ou d'acquisitions à financer

✅ Vous souhaitez optimiser la trésorerie via l'amortissement

✅ Vous prévoyez de réinvestir les bénéfices

✅ Vous envisagez une revente à moyen terme (< 20 ans)

Quels critères pour choisir entre SCI IR ou IS ?

Le choix entre SCI à l'IR ou à l'IS n'est jamais anodin . Il engage la fiscalité de votre patrimoine immobilier pour de nombreuses années. Voici les 5 critères décisifs pour faire le bon choix.

La durée de détention prévue est cruciale pour le calcul des plus-values .

Détention courte ou moyenne (< 15 ans)

Pas d'abattement significatif sur les PV à l'IR

L'IS permet une optimisation pendant la phase de location (amortissement)

Avantage relatif : IS (sous réserve de calculer l'impact de la PV à la revente)

Détention longue (> 22 ans)

Exonération totale d'IR sur les PV (et quasi-totale des PS après 30 ans)

L'avantage de l'amortissement à l'IS est annulé par la taxation de la PV à 25 %

Avantage net : IR

Simulation sur 30 ans

Bien de 500 000 € générant 30 000 €/an de loyers nets, TMI 41 % :

SCI IR :

Impôts cumulés sur 30 ans : ~525 000 €

PV après 30 ans : exonération totale

Total fiscalité : 525 000 €

SCI IS :

IS cumulés sur 30 ans : ~150 000 € (grâce à l'amortissement)

PV taxée à 25 % : ~187 500 €

Total fiscalité : 337 500 €

Gain : +187 500 € pour l'IS

Mais attention : si détention > 30 ans, l'écart se réduit considérablement voire s'inverse.

Critère n°4 : La stratégie patrimoniale (transmission ou capitalisation)

Objectif : transmission familiale

L'IR permet de bénéficier du régime des particuliers pour les PV

Donation progressive de parts bénéficiant d'abattements renouvelables (100 000 € tous les 15 ans par parent et par enfant)

Recommandation : IR

Objectif : capitalisation et réinvestissement

L'IS permet de conserver les bénéfices dans la structure avec une fiscalité réduite

Réinvestissement facilité dans de nouveaux biens

Constitution d'un patrimoine immobilier via holding

Recommandation : IS

Critère n°5 : La complexité administrative acceptée

Faible appétence pour la complexité

Comptabilité simplifiée

Pas d'expert-comptable obligatoire

Déclarations fiscales simples

Recommandation : IR

Acceptation de contraintes administratives

Comptabilité complète

Expert-comptable obligatoire (1 500 - 3 000 €/an)

Déclarations fiscales complexes

Recommandation : IS (si gains fiscaux justifient les coûts)

Le cas particulier : la location meublée

Si vous souhaitez pratiquer la location meublée, la SCI à l'IR est incompatible (activité commerciale). Vous devrez :

Opter pour l'IS dans la SCI

Ou créer une structure commerciale (LMNP, SARL, SAS)

Simulation personnalisée : l'étape indispensable

Chez Noun Partners, nous réalisons systématiquement des simulations sur 10, 20 et 30 ans pour déterminer le régime optimal .

Notre méthode :

Analyse de votre situation personnelle (TMI, revenus, patrimoine existant)

Étude du projet immobilier (rendement, financement, travaux prévus)

Modélisation fiscale comparative IR vs IS

Projection des cash-flows nets sur différents horizons

Intégration de votre stratégie de transmission

Résultats constatés

Écart moyen entre IR et IS : 100 000 € à 300 000 € sur 20 ans

Dans 60 % des cas, l'IS est plus avantageux pour les TMI ≥ 41 %

Dans 75 % des cas, l'IR est préférable pour les projets de transmission familiale

💡 Conseil Noun Partners Le choix IR/IS ne se fait jamais à la légère. Les enjeux financiers sont considérables (plusieurs dizaines à centaines de milliers d'euros). Nous recommandons de systématiquement réaliser une simulation avant de créer votre SCI ou d'opter pour l'IS.

Vous souhaitez déterminer le régime optimal pour votre projet immobilier ?Réservez une consultation offerte avec nos experts. Nous réalisons une simulation personnalisée en 48h.

Partie 2 : Simulation : SCI à l’impôt sur le revenu contre SCI à l’impôt sur les sociétés

A) Hypothèses de la simulation

Posons le détail des hypothèses de la simulation qui va suivre :

Valeur du bien immobilier : 300 000€

Frais d’acquisition (agence et notaire) : 30 000€

Apport des associés : 30 000€ (frais d’acquisition)

Financement : Emprunt de 300 000€ sur 20 ans amortissable aux taux de 1,20% et 0,30% d’assurance emprunteur

Rendement locatif : 5% pour la simulation #1, 10% pour la simulation #2

Revalorisation annuelle : 1%

Amortissement par composants : terrain (15%) et bien (85%) avec une durée d’amortissement de 22 ans .

Les résultats sont systématiquement placés en réserves jusqu’au jour de la cession

Imposition au PFU 30% pour appréhender la trésorerie de la cession

Taux d’impôt sur les sociétés à 15% jusqu’à 38 120 € de bénéfice fiscal, 28% au-delà

Taux d’impôt sur le revenu (taux marginal d’imposition) : 30%, 41% et 45% + 17.20 % de prélèvements sociaux, soit respectivement une imposition totale à l’impôt sur le revenu de 47,20% , 58,20% et 62,20%.

Le choix entre IR et IS pour une SCI a des implications directes sur la fiscalité d'un apport d'immeuble en SCI, notamment en ce qui concerne le traitement des plus-values lors de la sortie des actifs.

L'option fiscale de la SCI conditionne aussi l'intérêt de créer une holding pour détenir une SCI : à l'IS, les dividendes remontés vers la holding bénéficient du régime mère-fille, réduisant significativement la pression fiscale.

Le choix IR ou IS pour une SCI doit être mis en regard de la fiscalité LMNP et location meublée : une SCI à l'IS est incompatible avec le statut LMNP, ce qui peut exclure certains régimes d'amortissement avantageux.

L'option fiscale de la SCI est déterminante pour l'optimisation fiscale immobilière : l'IS permet l'amortissement du bien mais génère une double imposition à la sortie, contrairement à l'IR.

Le régime fiscal choisi pour la SCI conditionne directement sa pertinence comme véhicule de SCI et investissement locatif, en particulier pour les investisseurs souhaitant réinvestir les loyers sans imposition personnelle immédiate.

Le choix IR ou IS pour une SCI doit s'articuler avec une réflexion sur l'optimisation rémunération via holding et SCI, afin de cohérence la fiscalité de chaque entité au sein d'un groupe patrimonial structuré.

{{component_cta}}

B) Résultats de la simulation : favorables à la SCI à l’impôt sur les sociétés

1) Pour optimiser la trésorerie, la SCI à l’impôt sur les sociétés est un choix indiscutable

L’optimisation de votre trésorerie est l’enjeu majeur du choix de votre régime fiscal. Or, nous constatons dans notre simulation que les cash-flows seront toujours supérieurs en SCI

IS.

En effet, l’amortissement du bien diminue fortement l’imposition, tandis que l’Impôt sur les Sociétés est largement inférieur à l’Impôt sur le Revenu (30 à 50 points d’écart selon le taux marginal d’imposition).

Ecart imposition SCI IR / SCI IS

La SCI à l’IS est quasiment tout le temps plus coûteuse fiscalement , sauf pour les TMI de 41% et 45% en cas de détention longue d’au moins 16 ans.Ainsi pour les investisseurs ayant une TMI à 30%, opter pour la SCI à l’IS coûte au maximum jusqu’à 30 000€ par an.

Cela peut donc s’avérer un choix économique non performant et difficilement « rattrapable » si on réinvesti la trésorerie dans la SCI à l’IS.

Il ne faut pas oublier que la trésorerie cumulée à l'IS est plus importante que pour l'IR compte tenu de l'écart d'imposition.

Ainsi, l'écart d'imposition de 30 000€ en faveur de la SCI à l'IR en cas de revente du bien la 30ème année est à nuancer avec les cash-flows supérieurs de la SCI à l’IS.

Pour des biens de rendement à 10%, le choix de la SCI IS est encore plus flagrant.

Vous souhaitez réaliser une simulation personnalisée pour votre projet immobilier ? Contactez directement notre cabinet.

Mais quand est-il si votre objectif est d’optimiser le cumul d’imposition sur la durée de vie de votre projet immobilier ?

2) Pour optimiser le cumul de l’imposition, la SCI IS l’emporte encore une fois

Sur cette simulation, la SCI IS l’emporte encore une fois.

Les écarts d’imposition cumulés peuvent même donner le tournis et confirment qu’il est primordial d’appréhender la structure même du bien (rendement ou patrimonial).

La SCI IS reste ainsi une excellente solution d'investissement pour les biens immobiliers de rendement (10%), y compris pour un TMI de 30% .

Attention : il est nécessaire d’anticiper la sortie (revente) de votre bien… Constatez l’écart se réduit à partir de la 23ème année (amortissement sur 22 ans dans nos hypothèses) !

Cependant, ces tendances générales ne doivent pas vous faire conclure trop rapidement en faveur de la SCI à l’Impôt sur les Sociétés.

Il est nécessaire de procéder à votre simulation personnalisée si vous souhaitez vous assurer de l’efficacité du dispositif.

Les enjeux financiers sont importants (des dizaines de milliers d’euros), et les erreurs peuvent coûter cher !

C) Ne pas conclure trop rapidement en faveur de la SCI IS

Il ne faut pas conclure trop rapidement sur l'efficacité de la SCI IS, notamment dans le cas des biens patrimoniaux (faible rendement locatif).

La note peut être salée car :

Les économies d’impôt seront moins élevées que sur des biens à plus hauts rendements (les loyers sont plus faibles) ;

À la revente, il sera impossible de bénéficier des abattements sur la plus-value.

Outre les aspects fiscaux et économiques, vous devez être vigilant sur les aspects civils de l’investissement : quelle est votre stratégie de transmission de patrimoine ?

Sur ce sujet, le plus tôt sera le mieux pour éviter de perdre des centaines de milliers d’euros en droits de succession.

Pour choisir entre SCI IR et SCI IS, vous devez donc prendre en considération les facteurs suivants :

Rendement attendu de l’investissement

Stratégie de sortie du bien (plus-value attendue, horizon de la revente)

Situation familiale : quelle est votre stratégie de transmission ?

Chez Noun Partners, nous avons accompagné plus de 300 clients dans leurs investissements… Pourquoi pas vous ?

Pour aller plus loin, consultez mon guide sur l’investissement immobilier locatif, ou les articles suivants :

Sur l’investissement immobilier :

Comment créer une stratégie immobilière ;

Guide sur l’investissement en LMNP ;

Guide sur l’investissement en SCPI ;

Investir en SCPI ou SIIC ;

Sur la défiscalisation immobilière :

La défiscalisation des investissements immobiliers ;

Les avantages fiscaux du LMNP ;

Guide sur l’investissement Pinel ;

Le conseil fiscal immobilier ;

Sur la SCI :

Pourquoi créer une SCI ;

Comment optimiser la fiscalité de sa SCI ;

La donation de parts d’une SCI ;

Vous pouvez également lire mon article sur comment payer moins d'impôts en 2023.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Découvrez les conditions avantageuses du statut LMNP pour investir en toute sérénité. Bénéficiez d'une fiscalité avantageuse et d'une gestion simplifiée.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)