Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

18/2/2026

•

0

min

Mise à jour le

19/5/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Les différences fiscales et sociales entre rémunération salariale et dividende en holding,

L'impact du statut juridique (SAS ou SARL),

Une méthode d'arbitrage structurée en 5 étapes,

Des simulations chiffrées selon différents niveaux de bénéfice,

Un cas réel illustrant l'impact d'un arbitrage bien calibré.

L'objectif n'est pas d'opposer salaire et dividende, mais de comprendre comment les combiner intelligemment pour optimiser votre rémunération de dirigeant.

Introduction

Une fois votre holding créée, vous devez vous poser une question importante : comment vous rémunérer intelligemment entre salaire et dividende ?

Contrairement à une idée reçue, il n'existe pas de "meilleur choix universel". La rémunération salariale offre une protection sociale et valide des trimestres pour la pension, mais entraîne des charges sociales élevées. Le dividende, lui, permet une fiscalité souvent plus légère via le prélèvement forfaitaire unique (PFU), mais sans couverture sociale.

L'arbitrage dépend en réalité de plusieurs paramètres : votre statut (président de SAS ou gérant majoritaire de SARL), le bénéfice de votre société ou de votre groupe, votre tranche marginale d'imposition, vos objectifs patrimoniaux (capitalisation, transmission, protection) et votre horizon de temps.

Dans cet article, nous allons analyser de manière concrète et chiffrée comment arbitrer entre salaire et dividende dans une holding, en tenant compte du régime mère-fille, des charges sociales, de la fiscalité applicable en 2026 et des objectifs à long terme du dirigeant.

Vous y découvrirez :

Les différences fiscales et sociales entre rémunération salariale et dividende en holding,

L'impact du statut juridique (SAS ou SARL),

Une méthode d'arbitrage structurée en 5 étapes,

Des simulations chiffrées selon différents niveaux de bénéfice,

Un cas réel illustrant l'impact d'un arbitrage bien calibré.

L'objectif n'est pas d'opposer salaire et dividende, mais de comprendre comment les combiner intelligemment pour optimiser votre rémunération de dirigeant.

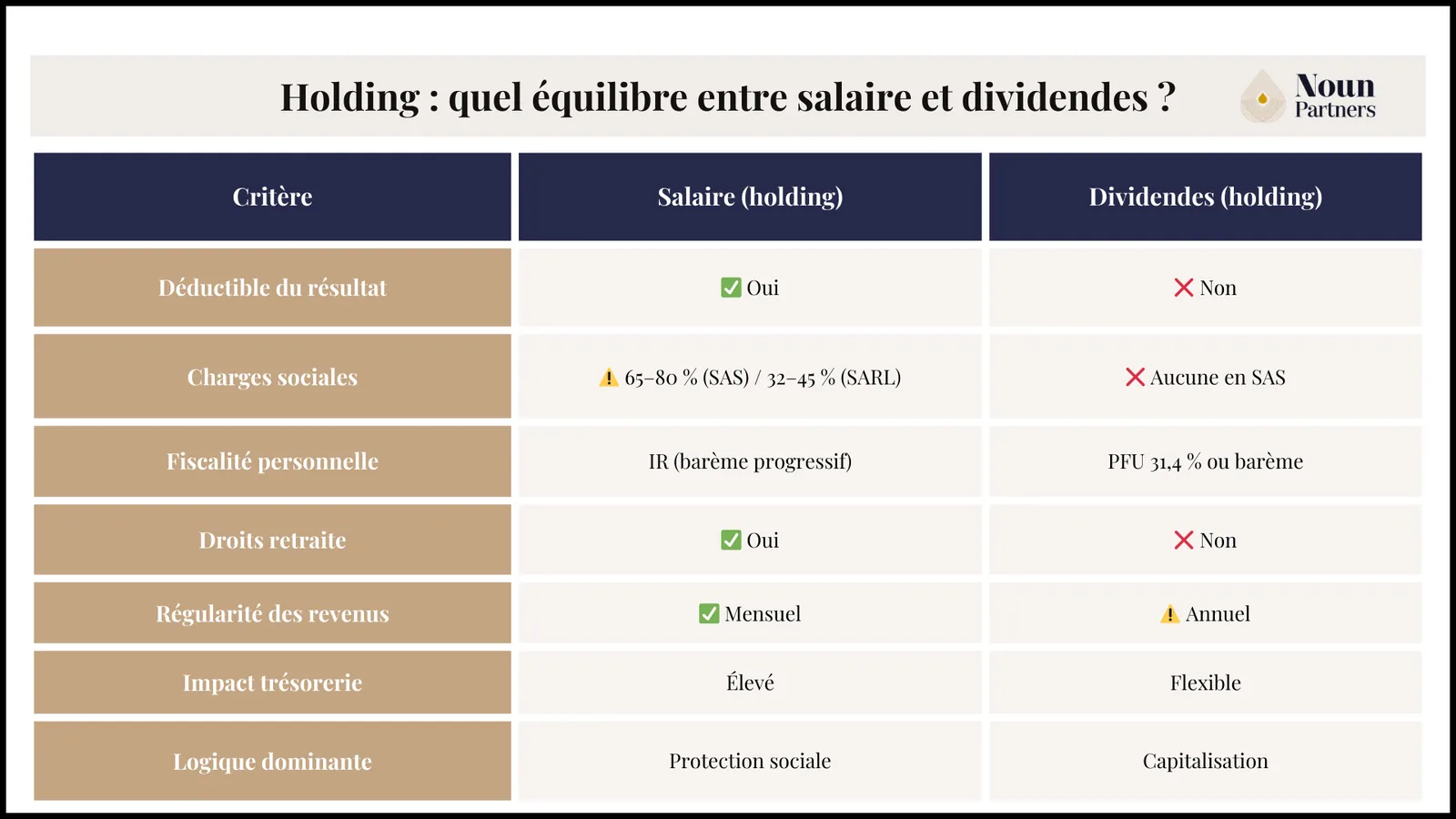

Salaire ou dividende en holding : quelles différences fiscales et sociales ?

Avant de parler optimisation ou arbitrage, il faut comprendre les mécanismes. La rémunération salariale et le dividende n'obéissent pas aux mêmes règles fiscales, sociales et juridiques.

Le salaire en holding : déductible, mais chargé socialement

Lorsque la holding vous verse une rémunération en tant que dirigeant (président de SAS ou gérant de SARL), celle-ci est déductible du bénéfice fiscal de la holding, est soumise aux charges sociales et ouvre droit à une couverture sociale.

En société par actions simplifiée, le président est assimilé salarié : les charges globales (patronales + salariales) peuvent représenter environ 65 à 80 % du net versé selon la structure. En SARL, le gérant majoritaire relève du régime TNS, avec un niveau de cotisations souvent inférieur (environ 40 à 45 %), mais une protection sociale moins étendue.

La rémunération salariale permet donc de sécuriser sa pension et sa couverture sociale, mais pèse fortement sur la trésorerie du groupe. Pour renforcer cette protection, surtout quand le dirigeant est en TNS, il peut souscrire à une assurance prévoyance pour dirigeant.

Le dividende en holding : fiscalité allégée, mais sans protection sociale

Le dividende suit une logique différente sur le plan de la gestion et du traitement comptable. Dans une structure avec holding, les flux se déroulent généralement en deux temps.

D'abord, la filiale verse des dividendes à la holding. Grâce au régime mère-fille, 95 % des dividendes perçus sont exonérés d'impôt sur les sociétés (seule une quote-part de 5 % reste taxable).

Le régime mère-fille est particulièrement avantageux dans le cadre d'une holding animatrice, qui permet en plus de bénéficier d'autres avantages fiscaux et patrimoniaux.

Ensuite, la holding vous distribue un dividende à titre personnel. Ce montant est alors soumis au prélèvement forfaitaire unique (PFU) de 31,4 % en 2026 (sauf option pour le barème progressif).

Contrairement à la rémunération salariale, le dividende ne supporte pas de charges sociales en SAS, ne valide aucun trimestre de pension et n'est pas déductible du bénéfice.

Attention en SARL : une partie des dividendes peut être assujettie aux cotisations sociales si elle dépasse 10 % du capital social, des primes d'émission et des comptes courants d'associés.

La vraie différence : protection sociale vs capitalisation

Le débat salaire vs dividende ne se limite pas à une comparaison de taux d'imposition.

La rémunération salariale finance votre protection sociale immédiate : pension, prévoyance, couverture maladie, éventuellement assurance chômage. Le dividende favorise la capitalisation : vous optimisez votre fiscalité à court terme, mais vous devez organiser vous-même votre protection (épargne, assurance, investissements).

L'arbitrage pertinent ne consiste donc pas à choisir l'un ou l'autre, mais à déterminer le bon équilibre en fonction de votre situation personnelle, de la forme juridique de votre holding, de votre activité professionnelle et du bénéfice disponible.

Voici un tableau récapitulatif pour vous aider à comprendre quel serait le meilleur équilibre dans votre cas :

Voyons maintenant comment structurer cet arbitrage étape par étape.

Comment arbitrer entre salaire et dividende en 5 étapes

L'arbitrage salaire/dividende ne se fait pas au hasard. Il ne se décide pas non plus en fonction du "dernier conseil lu sur LinkedIn". Il repose sur une analyse structurée de votre situation personnelle, de votre entreprise et de vos objectifs patrimoniaux.

Voici une méthode de gestion en 5 étapes pour construire un arbitrage cohérent et sécurisé.

Étape 1 : Définir vos besoins de trésorerie personnelle

Avant toute optimisation, posez-vous cette question : de combien avez-vous réellement besoin pour vivre ?

C'est basique, mais dans notre pratique, c'est souvent la question la plus négligée. Beaucoup d'entrepreneurs optimisent leur fiscalité sans avoir défini clairement leurs besoins personnels.

Quel est votre budget mensuel incompressible ? Logement, charges, scolarité, vie courante. Avez-vous des projets à court terme qui nécessitent de la trésorerie ? Une acquisition immobilière, des travaux, un investissement ? Quelle est votre capacité d'épargne actuelle ?

Et surtout : avez-vous besoin de revenus réguliers ou pouvez-vous accepter une certaine variabilité ?

La rémunération salariale sécurise des revenus réguliers et prévisibles. Les dividendes sont versés sur décision, généralement une fois par an. Si vous avez besoin de 10 000 € par mois pour vivre confortablement, impossible de fonctionner en 100 % dividendes. Une rémunération fixe reste incontournable, même dans une logique d'optimisation.

L'arbitrage ne peut pas ignorer la dimension protection sociale. C'est un piège classique : optimiser la fiscalité de l'année N en sacrifiant sa pension pour les 20 prochaines années.

Combien de trimestres avez-vous validés ? À quel âge souhaitez-vous cesser votre activité ? Avez-vous une prévoyance adaptée en cas de décès ou d'invalidité ? Votre conjoint est-il protégé en cas d'accident ?

Si vous avez moins de 45 ans et peu de trimestres validés, négliger la rémunération salariale peut avoir des conséquences lourdes à long terme. À l'inverse, si vous approchez de la fin de carrière avec un parcours complet, privilégier les dividendes peut être cohérent.

A savoir : les cotisations sociales pour la pension en tant que président de SAS sont calculées uniquement sur la rémunération salariale. C'est un point que tout expert-comptable ou expert en gestion de patrimoine vous confirmera. Les dividendes ne valident aucun trimestre. Zéro. Nada.

Étape 3 : Analyser le bénéfice disponible dans votre holding

L'arbitrage dépend directement du bénéfice que génère votre holding ou votre groupe. On ne rémunère pas un dirigeant de la même manière avec 80 000 € ou 500 000 € disponibles.

Quel est le bénéfice net de votre holding après impôt sur les sociétés ? Combien de dividendes remontent des filiales grâce au régime mère-fille ? Quelle trésorerie pouvez-vous mobiliser sans fragiliser le groupe ? Avez-vous des investissements prévus à court terme ?

Plus le bénéfice est élevé, plus l'arbitrage devient déterminant. En dessous de 100 000 € annuels, l'optimisation via holding a souvent un impact limité. Au-delà de 200 000 €, elle devient décisive.

À partir de 200 000 € de bénéfice, continuer en 100 % salaire vous fait perdre plusieurs dizaines de milliers d'euros par an.

Étape 4 : Calculer le point d'équilibre selon votre statut

Cette étape est la plus technique, mais elle est essentielle. C'est ici qu'on sort la calculatrice pour comparer le coût réel de la rémunération salariale et du dividende.

En SAS : charges sociales élevées, dividende non chargé

Pour 100 000 € de coût entreprise, voici le coût réel de la rémunération salariale :

Coût entreprise : 100 000 €

Charges patronales (≈ 42 %) : 29 577 €

Salaire brut : 70 423 €

Charges salariales (≈ 22 %) : 15 493 €

Salaire net : 54 930 €

Impôt sur le revenu (TMI 30 %) : 16 479 €

Net après IR : 38 451 €

Taux de conservation réel : 38,4 %

Coût réel du dividende :

Coût entreprise : 100 000 €

Impôt sur les sociétés : 20 750€

PFU (31,4 %) : 24 885 €

Net après fiscalité : 54 365€

Taux de conservation : 54.4%

Écart : +15 914 € en faveur du dividende, mais sans aucune couverture sociale et retraite.

En SARL : attention aux dividendes > 10 % du capital

Coût réel de la rémunération (gérant majoritaire TNS) :

Coût entreprise : 100 000 €

Cotisations sociales TNS (≈ 45 %) : 45 000 €

Revenu net : 55 000 €

Impôt sur le revenu (TMI 30 %) : 16 500 €

Net après IR : 38 500 €

Taux de conservation : 38,5 %

Coût réel du dividende (si > 10 % capital) :

Dividende : 100 000 €

Part soumise aux cotisations sociales (au-delà de 10 % capital) : variable

Cotisations sociales (≈ 45 %) sur la part excédentaire

PFU (31,4 %) sur le solde

Net après fiscalité : entre 45 000 et 68 000 € selon la structure du capital

L'optimisation en SARL est plus complexe et dépend fortement de la capitalisation de la société.

L'arbitrage salaire/dividende ne doit jamais être pensé uniquement sur l'année en cours. C'est l'erreur la plus fréquente : optimiser aujourd'hui sans regarder l'impact dans 3 ou 5 ans.

Envisagez-vous une cession de votre entreprise dans les 3-5 ans ? Préparez-vous une transmission familiale ? Souhaitez-vous capitaliser en vue d'investissements futurs ?

Quelques exemples concrets :

Si vous envisagez une cession à court terme (moins de 2 ans), privilégiez les dividendes et la capitalisation dans la holding pour optimiser la sortie.

Si vous préparez une transmission familiale, équilibrez rémunération salariale et dividendes pour maintenir votre protection tout en capitalisant.

Si vous êtes proche de la fin de carrière, la rémunération fixe redevient prioritaire pour valider vos derniers trimestres et alimenter un PER.

Si vous envisagez une cession d'entreprise, le timing de détention des titres par la holding (2 ans minimum pour le régime mère-fille optimal) peut influencer fortement votre arbitrage actuel.

Nous le voyons tous les jours : les dirigeants qui anticipent gagnent des centaines de milliers d'euros. Ceux qui attendent la dernière minute regrettent.

💡 À retenir

Un bon arbitrage salaire/dividende repose sur 5 piliers :

Vos besoins de trésorerie personnelle

Votre situation sociale actuelle

Le bénéfice disponible dans votre holding

Le calcul selon votre statut (SAS ou SARL)

Votre vision patrimoniale à 3-5 ans

L'erreur classique : optimiser l'année N sans anticiper les conséquences sur N+3 ou N+5.

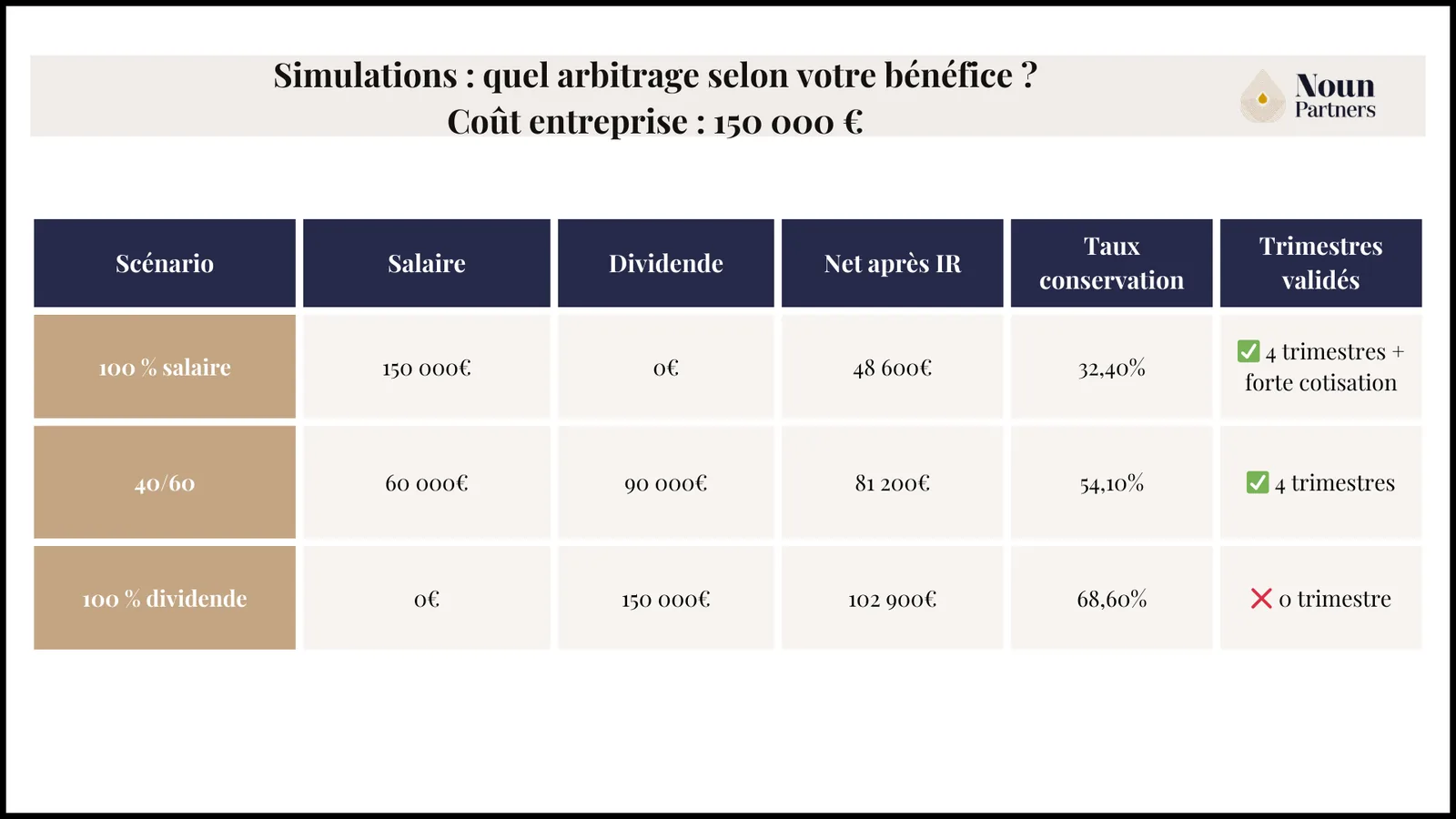

Simulations chiffrées : quel arbitrage selon votre bénéfice ?

Les principes sont posés. Place aux chiffres. Parce qu'au-delà des théories fiscales, ce qui compte, c'est le net dans votre poche.

Voici quatre simulations concrètes selon différents niveaux de coût entreprise mobilisable dans votre holding, avec l'impact fiscal et social de chaque scénario, ainsi qu’un cas concret issu de notre pratique.

C'est ce qu'on appelle le sweet spot : une rémunération de 60 000 € vous permet de valider vos 4 trimestres et de cotiser efficacement, pendant que le surplus (90 000 €) est optimisé en dividende. Ni trop de charges sociales inutiles, ni protection sociale négligée. C'est l'équilibre.

Notre recommandation : le mix 40/60 permet de valider 4 trimestres tout en optimisant significativement le net perçu (+32 600 € vs 100 % salaire). C'est le meilleur des deux mondes.

Ce type d'arbitrage nécessite souvent l'accompagnement d'un expert en gestion patrimoniale et d'un service comptable pour être mis en place correctement.

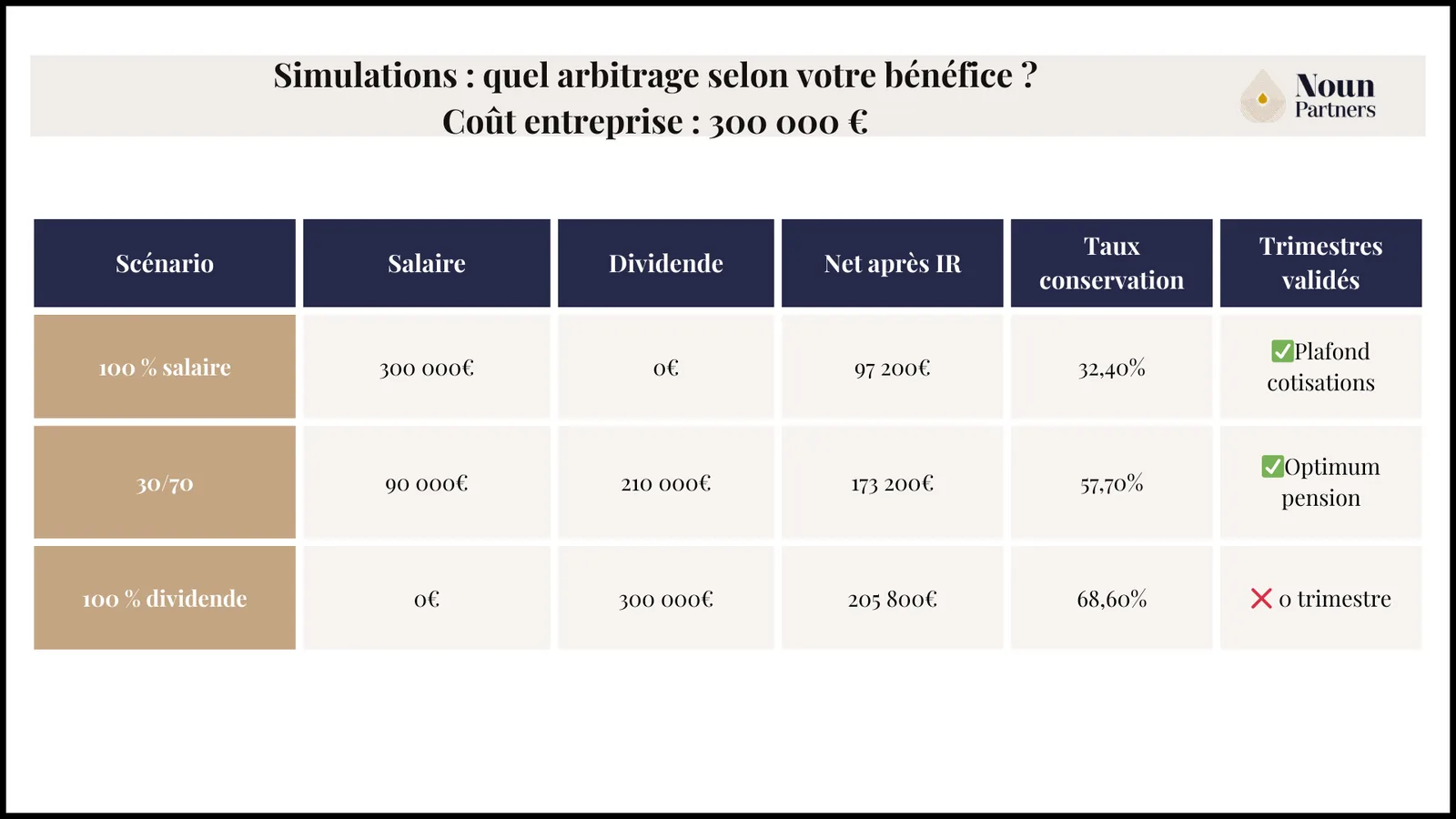

Coût entreprise : 300 000 €

Analyse :

À ce niveau, continuer en 100 % salaire fait perdre 76 000 € par an par rapport au mix optimisé. C'est mathématique.

Notre recommandation : rémunération de 80 000 à 100 000 € pour cotiser efficacement (au-delà, les cotisations deviennent moins rentables), le solde en dividende pour capitaliser ou investir.

Coût entreprise : 500 000 €+

À partir de 500 000 € annuels, l'arbitrage salaire/dividende s'intègre dans une organisation patrimoniale plus large. On ne parle plus seulement de rémunération, mais de structuration du patrimoine.

Typiquement, la rémunération est plafonnée à 100-120 000 € (optimum des cotisations pour la pension), les dividendes majoritaires sont capitalisés dans la holding, un PER est mis en place pour la déduction supplémentaire, et on envisage la création d'une holding familiale ou la transformation de la forme juridique existante pour préparer la transmission. Si une cession est envisagée, le timing devient un enjeu à part entière.

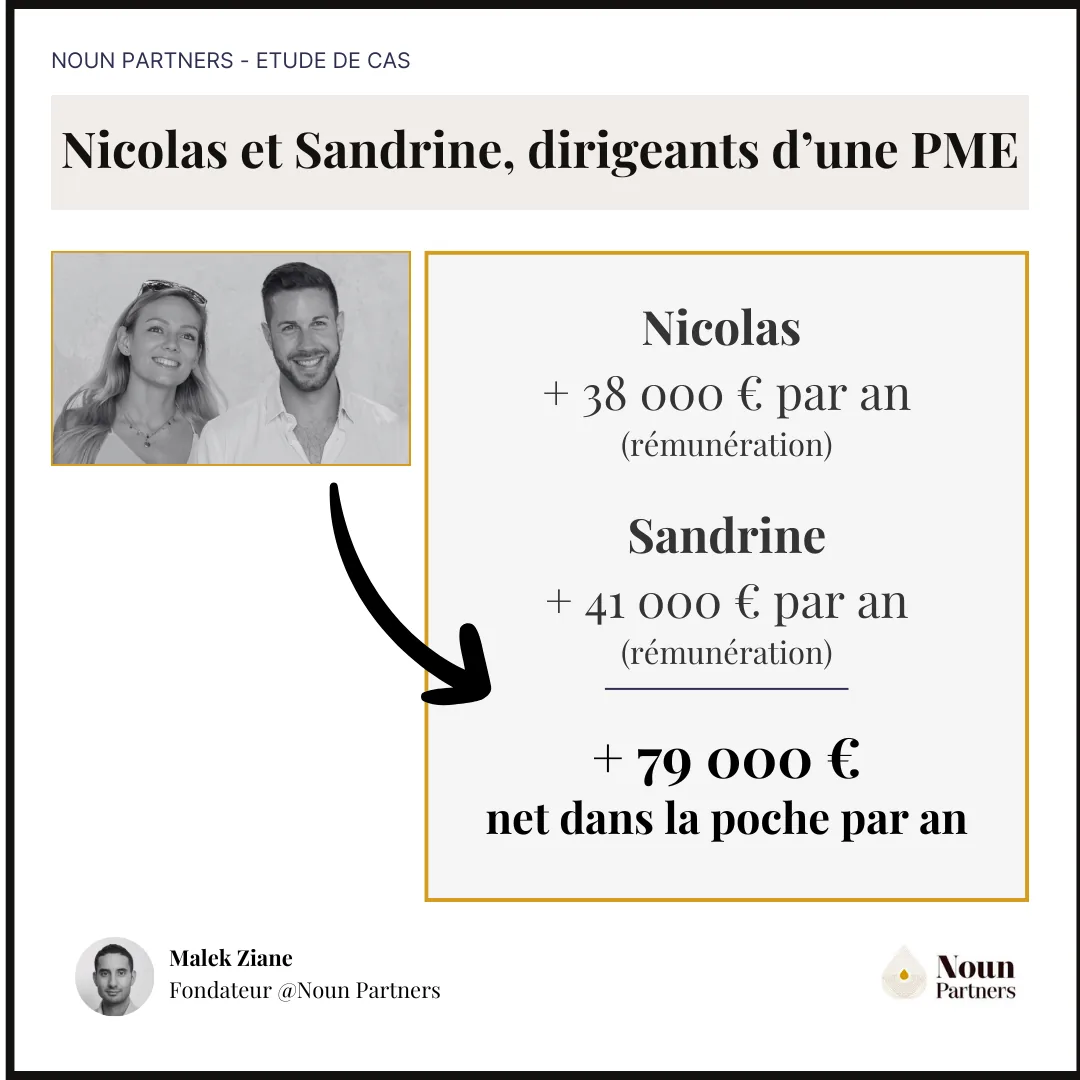

Exemple concret : cas Nicolas & Sandrine

Profil : PME e-commerce, 25 M€ CA, 2 dirigeants

Avant optimisation (100 % salaire + bonus) :

Coût entreprise : 256 000 € chacun

Net perçu : 97 000 € et 105 000 €

Taux de conservation : 38-41 %

Après optimisation (holding + arbitrage salaire/dividende/épargne) :

Même coût entreprise : 256 000 €

Net perçu : 138 000 € et 143 000 €

Taux de conservation : 54-56 %

Gain : +79 000 € par an

Ce qui a été ajusté :

Création d'une holding

Rééquilibrage salaire/dividende/épargne salariale

Optimisation prévoyance et mutuelle

Organisation pour la pension (PER)

Ce n'était pas de la magie. C'était simplement une architecture mieux pensée, plus cohérente avec leur bénéfice et leurs objectifs à long terme.

Ces arbitrages s'inscrivent dans une logique globale de rémunération via holding. Pour découvrir l'ensemble des modes de rémunération possibles (salaire, dividendes, management fees, compte courant), consultez notre article sur comment se rémunérer avec une holding.

Exemple réel détaillé : comment Thomas et Marc ont optimisé leur cession SaaS

Les simulations donnent un cadre. Mais ce sont les situations réelles qui permettent de comprendre comment l'arbitrage fonctionne concrètement. Voici un exemple tiré de notre pratique.

Thomas et Marc sont cofondateurs d'un SaaS qu'ils ont créé il y a 5 ans. Tous deux détiennent leurs titres via une holding et envisagent une cession entre 20 et 40 M€ d'ici 2 ans.

Avant notre intervention, leur approche était classique : limiter la rémunération fixe, privilégier les dividendes pour maximiser le net immédiat, sans vision structurée de la future cession.

C'est l'erreur qu'on voit le plus souvent chez les entrepreneurs en phase de scale : optimiser l'année en cours sans préparer la sortie.

Situation initiale

Profil :

Thomas (35 ans) et Marc (32 ans), tous deux issus de l'activité professionnelle SaaS

Célibataires, sans enfant

Société opérationnelle détenue à 50-50 via holding

Optimiser la future cession, générer des revenus passifs post-cession, structurer le patrimoine intelligemment, ne pas avoir à relancer immédiatement une nouvelle société, préparer la transmission à leur famille et s'engager dans la philanthropie.

Problématique :

Comme beaucoup d'entrepreneurs en phase de croissance, Thomas et Marc se concentraient sur le développement de leur SaaS sans vraiment anticiper l'optimisation patrimoniale de la sortie. Ils se versaient principalement des dividendes, avec une rémunération limitée, mais aucune approche de timing n'était structurée, la protection sociale était sous-optimale et la future distribution du produit de cession n'était pas anticipée.

"On verra au moment de la cession." Sauf qu'au moment de la cession, il est souvent trop tard.

Organisation mise en place

Nous avons travaillé sur trois axes majeurs.

D'abord, l'optimisation du timing de cession. Thomas et Marc ont accepté d'attendre les 2 ans pour bénéficier du régime avantageux sur la cession via holding. Nous avons même planifié sur 3 ans pour leur garantir une liberté totale de réinvestissement du produit de cession.

Pourquoi 3 ans ? Parce qu'en cas de cession des titres avant cette échéance, seul 40 % du produit de cession est libre de remploi. C'est une règle que beaucoup ignorent et qui coûte très cher.

À savoir : la LFI 2026 a durci le régime apport-cession : le seuil de remploi obligatoire est passé de 60 % à 70 % du produit de cession (art. 150-0 B ter, modifié par la loi de finances 2026).

Ensuite, la sécurisation du socle social. Nous avons mis en place une rémunération cohérente de 80-100 K€ pour valider 4 trimestres par an et sécuriser les droits sociaux.

Pourquoi c'était important ? Après la cession, Thomas et Marc voulaient prendre du recul, peut-être voyager, lancer des projets philanthropiques. Sans rémunération régulière, pas de couverture sociale. Un accident ou une maladie post-cession aurait pu tout changer.

Enfin, la structuration des flux post-cession. Capitalisation d'une partie des dividendes dans la holding avant la cession, organisation de placement optimisée pour générer des revenus passifs, anticipation des donations pré-cession pour optimiser la transmission vers leurs parents.

Bénéfices obtenus

L'optimisation a été structurée selon deux scénarios de cession.

SCÉNARIO 1 : Cession à 20 M€

Par associé (10 M€ chacun) :

Revenus passifs post-cession :103 000 € nets par an et par associé

SCÉNARIO 2 : Cession à 40 M€

Par associé (20 M€ chacun) :

Revenus passifs post-cession : 241 000 € nets par an et par associé

Enseignements clés

Le timing fait tout. Les 2 ans de détention par la holding ont permis à Thomas et Marc d'économiser entre 451 000 € et 2,65 M€ chacun selon le scénario de cession. Sans cette anticipation, ils auraient été soumis à une fiscalité nettement plus lourde.

L'arbitrage salaire/dividende s'inscrit dans une vision globale. Pendant les 2 ans précédant la cession, Thomas et Marc ont continué à se verser une rémunération modérée pour leur protection sociale, à capitaliser des dividendes dans la holding en préparation de la cession et à structurer des donations anticipées pour optimiser la transmission. Leur rémunération n'était pas optimisée "en silo", mais dans une logique patrimoniale d'ensemble.

La holding n'est pas qu'un outil. Elle a permis de piloter le calendrier de la cession, de générer des revenus passifs pérennes post-exit, d'organiser la transmission vers leurs parents et de financer des projets philanthropiques.

L'anticipation vaut de l'or. Si Thomas et Marc nous avaient consultés après la signature de la promesse de vente, il aurait été trop tard. Tout se joue dans les 2-3 ans précédant la cession. L'anticipation leur a permis d'économiser entre 451 000 € et 2,65 M€ chacun. C'est exactement pour cela qu'on dit toujours : anticiper vaut mieux qu'optimiser à la dernière minute.

Conclusion

Choisir entre salaire et dividende en holding ne se résume jamais à une simple comparaison de taux d'imposition. La vraie question est plus large : quel équilibre souhaitez-vous entre revenu immédiat, protection sociale, capitalisation et transmission patrimoniale ?

La rémunération salariale sécurise votre couverture sociale et structure votre pension. Le dividende optimise la fiscalité et permet de piloter la trésorerie du groupe. L'enjeu n'est donc pas d'opposer les deux, mais de les combiner intelligemment selon votre bénéfice, votre statut juridique (SAS ou SARL) et votre horizon de temps.

Ce que nous constatons tous les jours :

À partir d'un certain niveau de bénéfice, continuer à tout percevoir en rémunération fixe devient souvent inefficace. À l'inverse, basculer en 100 % dividende peut fragiliser votre protection sociale et peut exposer votre holding à des risques mal anticipés.

L'arbitrage optimal est toujours personnalisé. Il repose sur des simulations chiffrées, une compréhension fine de votre situation et une vision à moyen ou long terme. Il évite les risques fiscaux et sociaux en holding, qui peuvent vous mener à un redressement.

Parce qu'en matière de rémunération, ce n'est pas le taux le plus bas qui compte. C'est la cohérence globale de votre approche.

Votre situation est unique. Un article, aussi complet soit-il, ne peut pas remplacer une analyse personnalisée de votre structure, de vos objectifs et de votre horizon patrimonial.

L'arbitrage entre salaire et dividende dépend de votre bénéfice, de votre statut juridique, de votre âge, des trimestres que vous avez déjà validés, de vos projets à 3-5 ans. Cession envisagée ? Transmission à préparer ? Investissements à structurer ?

Sur 10 dirigeants que nous rencontrons, 8 pourraient optimiser leur rémunération. Le problème n'est pas un manque de solutions, mais un manque d'analyse structurée.

Chez Noun Partners, cabinet d'experts en gestion de patrimoine, nous accompagnons les dirigeants dans la structuration de leur rémunération et l'optimisation de leur holding, en tenant compte de l'ensemble de leur situation patrimoniale. Si vous souhaitez faire le point sur votre arbitrage et voir concrètement ce qui est possible dans votre cas, un échange permet souvent d'y voir plus clair.

FAQ : Questions fréquentes sur l'arbitrage salaire / dividende en holding

Faut-il choisir 100 % salaire ou 100 % dividende ?

Dans la majorité des cas, un choix exclusif est sous-optimal. La rémunération salariale permet de sécuriser une protection sociale et de valider des trimestres, tandis que le dividende optimise la fiscalité. L'arbitrage pertinent consiste souvent à combiner les deux en fonction du bénéfice et des objectifs du dirigeant.

Les dividendes sont-ils toujours plus avantageux ?

Pas nécessairement. Les dividendes supportent l'impôt sur les sociétés en amont, puis le prélèvement forfaitaire unique (PFU) ou le barème progressif. Leur avantage dépend du taux marginal d'imposition du dirigeant et de la structure (directe ou via holding).

Les dividendes permettent-ils de valider des trimestres ?

Non. Contrairement à la rémunération salariale, les dividendes ne génèrent aucune cotisation sociale et donc ne valident aucun trimestre ni ne donnent accès à une prévoyance. Un arbitrage 100 % dividende peut être efficace à court terme mais pénalisant à long terme.

Comment se verser des dividendes via une holding ?

Les dividendes sont d'abord distribués par la société d'exploitation à la holding. Grâce au régime mère-fille, 95 % des dividendes remontés peuvent être exonérés d'impôt sur les sociétés. La holding peut ensuite distribuer à son tour des dividendes au dirigeant.

Le statut SAS ou SARL change-t-il l'arbitrage ?

Oui. En SAS, le président est assimilé salarié avec des charges sociales plus élevées mais une meilleure protection. En SARL, le gérant majoritaire relève du régime TNS, avec des cotisations plus faibles mais une couverture différente. Le statut influence directement l'équilibre optimal salaire/dividende.

Peut-on éviter la taxation des dividendes ?

On ne l'évite pas, on l'optimise. Le choix entre PFU et barème progressif, le recours au régime mère-fille et le pilotage du calendrier de distribution permettent d'ajuster la charge, mais toute distribution reste imposable.

À partir de quel bénéfice l'arbitrage devient-il déterminant ?

Plus le bénéfice dépasse 150 000 à 200 000 € par an, plus l'impact de l'arbitrage devient significatif. À ces niveaux, continuer à tout percevoir en rémunération fixe peut devenir structurellement inefficace et justifier une réflexion approfondie via holding.

Quelle est la différence entre dividende et salaire en termes de charges ?

La rémunération salariale supporte des charges sociales importantes (65-80 % en SAS, 45 % en SARL) mais valide des trimestres. Le dividende supporte uniquement la fiscalité (PFU à 31,4 % ou barème progressif) sans cotisations sociales en SAS, mais ne valide aucun trimestre ni ne donne accès à une couverture sociale.

Sources

URSSAF – Simulateur de dividendes 2026 – Cotisations sociales sur les dividendes des gérants majoritaires de SARL et règle des 10% du capital social [Mon-entreprise.urssaf.fr, janvier 2026]

Code général des impôts (CGI) – Article 145 – Régime fiscal des sociétés mères et filiales (conditions de détention minimum 5% du capital, délai de conservation 2 ans) [Legifrance.gouv.fr, version en vigueur depuis le 16 février 2025]

Code général des impôts (CGI) – Article 216 – Quote-part de frais et charges de 5% applicable au régime mère-fille [Legifrance.gouv.fr, version en vigueur depuis le 31 décembre 2023]

Les exemples chiffrés présentés (Thomas & Marc, Nicolas & Sandrine) sont issus de cas clients réels anonymisés traités par Noun Partners entre 2024 et 2026.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)