Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

10/9/2025

•

0

min

Mise à jour le

19/5/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

L'assurance prévoyance pour un dirigeant offre une couverture financière contre l'incapacité, l'invalidité, et le décès, protégeant ainsi la famille et l'entreprise.

Elle est particulièrement utile pour les TNS et assimilés salariés, dont la couverture par les régimes obligatoires est limitée.

La prévoyance dirigeant assure la continuité de l'entreprise, permettant le rachat des parts du dirigeant décédé pour éviter les blocages dans la gouvernance.

Différents types de garanties sont disponibles, comme la garantie décès, invalidité, et incapacité temporaire, ainsi qu’une assurance Homme-Clé pour l’entreprise.

Une bonne couverture permet de sécuriser la transmission d'entreprise et de prévenir les risques financiers dans un environnement économique incertain.

L'assurance prévoyance pour un dirigeant est un contrat qui garantit un revenu en cas d'incapacité, d'invalidité ou de décès, et protège sa famille et l'entreprise.

Bien qu'elle ne soit pas obligatoire, elle est fortement recommandée pour les TNS et assimilés salariés, dont la couverture par les régimes obligatoires est souvent limitée.

Des solutions sur mesure, avec des garanties pour l'arrêt de travail, l'invalidité, ou le décès, peuvent être souscrites individuellement ou collectivement, avec des cotisations déductibles du bénéfice imposable pour les entreprises.

Qu’est-ce que l’assurance prévoyance dirigeant ?

L’assurance prévoyance dirigeant est une solution de protection qui permet de percevoir des indemnités ou un capital pour faire face aux aléas de la vie : maladie, invalidité, incapacité, maternité ou décès.

En France, tout dirigeant est affilié à un régime obligatoire de Sécurité sociale, offrant un socle minimal de couverture. Toutefois, pour une protection réellement adaptée aux enjeux personnels et professionnels, il est souvent indispensable de compléter cette base avec une prévoyance complémentaire ou individuelle. Cette problématique renvoie à la lisibilité fiscale pour les entreprises, déterminant dans un contexte de mutation fiscale.

Pourquoi prendre une prévoyance en tant que dirigeant ?

Beaucoup de dirigeants ne prennent pas le temps de vérifier leurs contrats de prévoyance ou ignorent totalement les garanties dont ils bénéficient. Pourtant, une assurance prévoyance dirigeant est bien plus qu’une simple couverture : c’est une véritable protection stratégique, à la fois personnelle et professionnelle. La compréhension de la prévoyance du chef d'entreprise permet d’anticiper les risques et d’optimiser les choix structurants.

Elle permet de faire face aux principaux aléas de la vie :

Incapacité temporaire de travail entraînant une baisse de revenus.

Invalidité ou perte d’autonomie, qui peut fragiliser l’équilibre familial.

Décès prématuré, mettant en péril la sécurité financière des proches et de l’entreprise.

Au-delà de la protection de votre famille, la prévoyance joue un rôle clé dans la pérennité de votre entreprise. Elle peut sécuriser la trésorerie, protéger vos associés et faciliter la continuité de l’activité en cas d’événement imprévu.

Enfin, dans le cadre d’une transmission d’entreprise, disposer d’une couverture bien structurée permet d’anticiper les risques financiers et d’assurer une transition fluide sans déséquilibre patrimonial ou fiscal.

Comment optimiser sa fiscalité de dirigeant de PME ?

Au programme : augmentez votre rémunération de +27k€. 111k€ de patrimoine sur 10 ans. +63k€ de trésorerie sur 3 ans. Pour 0€.

Comme 300+ dirigeants, téléchargez mes exemples d'optimisations fiscales. Vos données sont sécurisés🔒.

Pourquoi souscrire une assurance prévoyance ?

Protection financière personnelle : en cas d'arrêt de travail, d'invalidité ou de décès, le dirigeant (ou sa famille) perçoit des indemnités pour maintenir son niveau de vie ;

Continuité de l'entreprise: Pour les associés, un contrat d'assurance peut permettre le rachat des parts du dirigeant décédé, assurant ainsi la pérennité de la société.

Garantie de revenus: les régimes obligatoires ne sont pas suffisants pour les dirigeants, notamment les TNS (Travailleurs Non Salariés), d'où l'intérêt d'une protection complémentaire.

Types de garanties et options

Garantie décès: verse un capital ou une rente aux bénéficiaires désignés et aux enfants (rente éducation).

Garantie incapacité: Fournit des indemnités journalières pour compenser une perte de revenus due à un arrêt de travail.

Garantie invalidité: Verse une rente en cas d'invalidité permanente partielle ou totale.

Assurance Homme-Clé: protège l'entreprise en cas de décès ou d'invalidité d'une personne clé dont la disparition mettrait en péril le chiffre d'affaires.

Avantages pour l'entreprise

Déduction fiscale: Les cotisations versées par l'entreprise sont déductibles du bénéfice imposable.

Avantages sociaux: Les cotisations peuvent bénéficier d'exonérations sociales.

Motivation et fidélisation: Une bonne couverture peut contribuer à la motivation et à la fidélisation des collaborateurs.

Comment choisir son contrat ?

Il est crucial de faire une étude personnalisée prenant en compte :

votre statut (TNS ou assimilé salarié).

votre rémunération (salaires, dividendes).

votre âge et votre état de santé

les risques spécifiques liés à votre profession.

la nécessité d'un bilan prévoyance pour identifier les exclusions et les cobertures adéquates.

Qu’est-ce que la prévoyance « protection personnelle » ?

La prévoyance « protection personnelle » protège le dirigeant et ses proches contre les risques liés à sa personne. Elle inclut notamment :

une assurance temporaire décès, qui garantit le versement d’un capital déterminé à des bénéficiaires désignés (souvent le conjoint et les enfants),

ou encore une rente ou des indemnités en cas d’invalidité ou d’incapacité. Dans une logique d’ingénierie patrimoniale avancée, la régime matrimonial du dirigeant devient incontournable.

Anticiper le paiement de droits de succession élevés, notamment lorsque le patrimoine est composé d’actifs peu liquides.

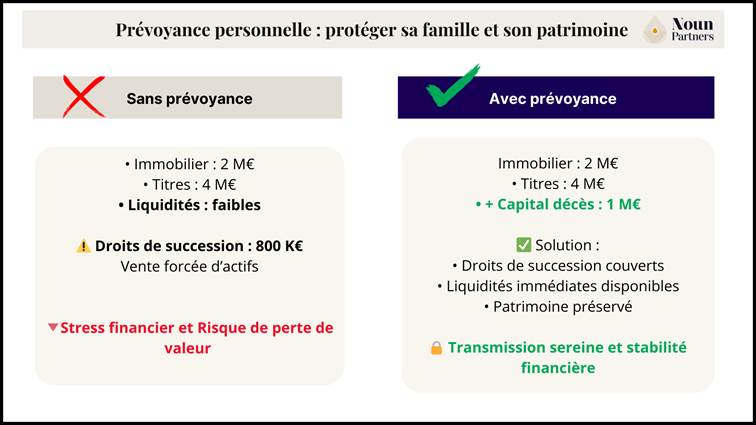

Cas pratique : Prévoyance personnelle du dirigeant pour anticiper les droits de succession

Un dirigeant de 55 ans, marié et père de deux enfants, possède un patrimoine d’environ 6 M€, dont :

2 M€ en immobilier

4 M€ en titres de société

quelques liquidités sur des comptes et livrets.

En cas de décès, les droits de succession dus par ses enfants dépasseraient 800 000 €, alors même qu’ils ne recevraient que la nue-propriété (en cas d’option du conjoint pour l’usufruit total). Les liquidités disponibles ne suffiraient pas à régler cette somme, forçant la famille à vendre des actifs immobiliers ou professionnels dans l’urgence.

Grâce à la souscription d’une assurance temporaire décès d’1 M€, financée par des cotisations mensuelles ou annuelles, ses enfants disposeraient des liquidités nécessaires pour :

régler les droits de succession,

préserver le patrimoine familial,

éviter des ventes forcées et coûteuses.

Cette solution s’avère particulièrement pertinente lorsque le patrimoine du dirigeant est constitué d’actifs peu liquides (immobilier, titres d’entreprise, parts sociales).

Prévoyance personnelle : protéger sa famille et son patrimoine

Qu’est-ce que la prévoyance « garantie croisée » entre associés ?

La garantie croisée entre associés est une solution de prévoyance destinée à sécuriser la stabilité de l’actionnariat en cas de décès d’un associé. Elle permet aux associés survivants de disposer des liquidités nécessaires pour racheter les parts du défunt auprès de ses héritiers et d’éviter toute situation de blocage dans la gouvernance. Cette question rejoint directement la pacte d'associés, au cœur des arbitrages stratégiques.

Objectifs principaux

Protéger la continuité de l’entreprise en cas de décès d’un associé.

Permettre aux associés survivants de conserver le contrôle sans dépendre d’héritiers ou d’acheteurs extérieurs.

Compléter efficacement un pacte d’associés pour verrouiller toute nouvelle entrée non souhaitée au capital.

Les cotisations peuvent être réglées directement par les associés à titre personnel, ou par la société, selon la structuration choisie.

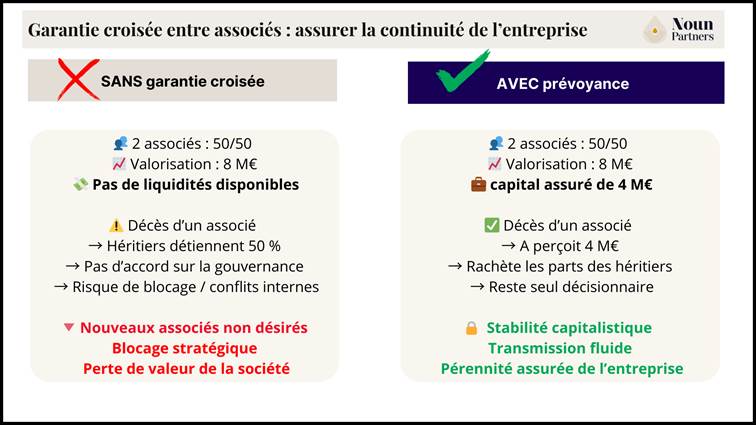

Cas pratique : La garantie croisée associés pour préserver l’équilibre de la société et désintéresser les héritiers

Deux dirigeants ont co-fondés une société et détiennent chacun 50% de la société valorisé 8 M€.

S’il l’un des deux venait à décéder, l’associé survivant se retrouverait associé avec les héritiers de l’associé défunt qui détiendraient 50% de la société sans nécessairement avoir les moyens financiers pour leur racheter leur part (4 M€).

Pour des raisons évidentes, cette situation pourrait évidemment conduire des conflits et des blocages importants dans la gestion de la société. La seule manière de sortit de cette situation serait alors de racheter les titres aux héritiers

En souscrivant une garantie croisée entre associés avec un capital assuré de 4 M€, l’associé survivant disposerait des fonds nécessaires pour :

racheter les parts des héritiers,

conserver la pleine maîtrise de la gouvernance,

assurer la pérennité de l’entreprise sans bouleversement capitalistique.

Il serait également pertinent de se faire accompagner dans la rédaction des statuts, voire d’un pacte d’associé afin de limiter l’entrée de nouveaux associés.

Garantie croisée entre associés : assurer la continuité de l'entreprise

Qu’est-ce que la prévoyance « garantie Homme-clé »

L’assurance homme-clé est une couverture stratégique souscrite par l’entreprise pour se protéger des conséquences financières liées à la perte temporaire ou définitive d’un dirigeant ou d’un collaborateur indispensable. Elle permet à l’entreprise de percevoir un capital en cas de décès, d’invalidité ou d’incapacité de la personne assurée afin de :

compenser une baisse de chiffre d’affaires,

financer une réorganisation interne,

ou encore recruter et former un remplaçant.

L’homme clé peur être par exemple, les dirigeants dans les PME, ou les collaborateurs disposant de compétences techniques ou expertes indispensables à l’activité.

Objectifs : perception d’un capital par la société pour couvrir la perte du chiffre d’affaires lié à la réalisation du risque couvert.

Cas pratique :

Une PME de 20 salariés développe un logiciel innovant. Son succès repose largement sur son directeur technique, créateur du code source et garant de la vision technologique.

Pour se protéger, l’entreprise souscrit une assurance homme-clé avec un capital garanti de 1 M€.

En cas de décès de ce collaborateur stratégique, ce capital permettrait de :

compenser les pertes de chiffre d’affaires,

financer le recrutement et la formation d’un nouvel expert technique,

maintenir la continuité opérationnelle et préserver la confiance des clients et partenaires.

Pour plus d’information : lien vers l’article contrat Homme-clé fiscalité

Conclusion

La prévoyance dirigeante n’est pas une dépense superflue, mais un véritable outil stratégique de protection et de pérennisation de l’entreprise et du patrimoine du dirigeant.

Qu’il s’agisse de protéger sa famille, de sécuriser la transmission de l’entreprise, de maintenir l’équilibre entre associés ou encore de compenser la perte d’une personne clé, une couverture adaptée permet d’anticiper les aléas et d’éviter des situations financières critiques.

En 2026, face à des environnements économiques incertains et à des exigences fiscales toujours plus complexes, il est essentiel pour chaque dirigeant d’analyser ses besoins spécifiques et de comparer les solutions du marché pour bâtir une protection sur mesure.

S’entourer de conseillers spécialisés, permet non seulement de choisir les garanties adaptées, mais aussi d’optimiser leur structuration fiscale et juridique, afin de transformer la prévoyance en un véritable levier de sérénité et de performance.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)