Fiscalité d'une holding familiale : quels régimes selon votre situation ?

Créer une société holding familiale pour structurer votre entreprise : dispositifs fiscaux, avantages en gestion, enjeux de transmission familiales... Dirigeants, décuplez votre patrimoine grâce à la création de votre holding familiale.

Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

5/12/2022

•

0

min

Mise à jour le

21/5/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Les holdings familiales permettent gestion et transmission patrimoniale efficaces avec holdings actives éligibles aux bénéfices Pacte Dutreil, procurant exonérations droits succession sur transferts gratuits de titres entre membres familiaux.

Le régime intégration fiscale autorise compensation profits-pertes entre entités du groupe avec société mère gérant imposition centralisée, nécessitant détention 95% filiales et exercices comptables synchronisés pour mise en œuvre.

Le régime mère-fille offre exonération dividendes 95% pour holdings détenant minimum 5% capital filiales, avec exigence conservation 24 mois minimum et assujettissement IS complet des entités du groupe.

Le mécanisme apport-cession permet report imposition plus-values lors apport sociétés opérationnelles au capital holding, nécessitant conservation 3 ans ou réinvestissement 70% produit cession dans activités éligibles.

La séparation gestion stratégique permet planification successorale flexible en distinguant propriété capital du contrôle opérationnel, facilitant distribution équitable entre héritiers tout maintenant continuité d'entreprise et structure gouvernance.

La fiscalité d'une holding familiale tient à un choix que la plupart des dirigeants font trop tard et qui pourtant conditionne tout le reste.

De nombreux dirigeants créent une holding parce que leur expert-comptable l'a suggéré, ou parce qu'un associé l'a fait. Deux ou trois ans plus tard, ils me contactent parce que la structure ne leur permet pas de bénéficier du Pacte Dutreil, ou parce que les dividendes remontent dans de mauvaises conditions fiscales.

La structuration d'une holding familiale est une décision importante : elle conditionne votre situation fiscale, la gouvernance de vos sociétés et les options de transmission que vous aurez ou n'aurez pas dans 10 ans.

Dans cet article, je vous expose les points de décision réels que j'analyse avec les dirigeants que j'accompagne : choix de structure, leviers fiscaux applicables, articulation avec la transmission familiale. Un accompagnement personnalisé reste indispensable avant toute décision. Cet article vous donne les bons repères pour aborder ce sujet.

Qu’est-ce qu’une holding familiale ?

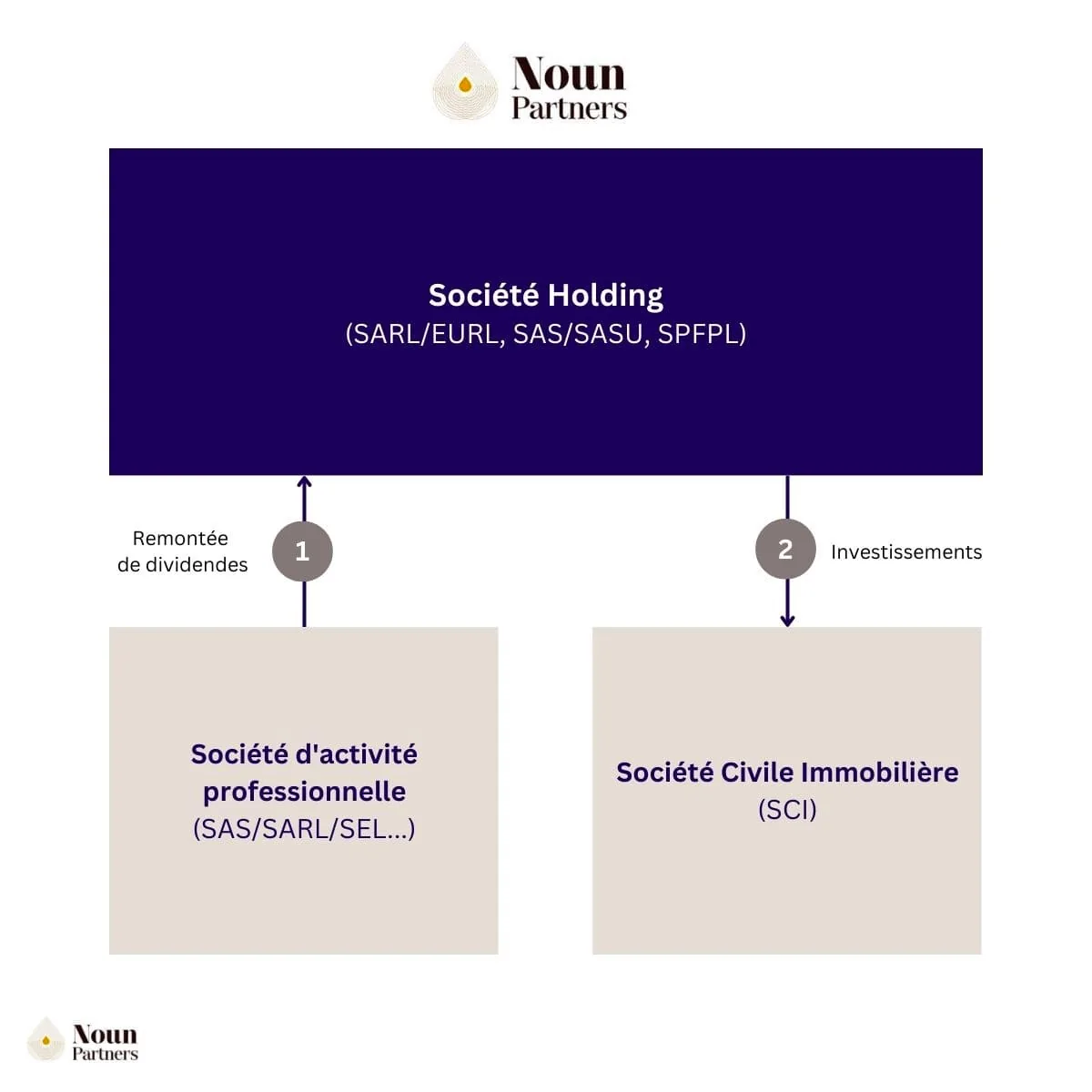

Une holding familiale est une société (généralement une SAS, SC, SARL ) créée pour détenir et gérer les participations d'une ou plusieurs personnes d'une même famille dans diverses entreprises ou actifs.

Elle sert de structure centrale , au-dessus des sociétés opérationnelles ou des investissements, afin de :

1. Organiser et protéger le patrimoine familial

Centralisation des actions/parts sociales dans une seule structure

Facilitation de la transmission aux enfants

Protection des actifs (séparation entre activités opérationnelles et actifs stratégiques)

2. Optimiser la fiscalité

Accès au régime mère-fille (quasi-exonération des dividendes remontés)

Possibilité d'utilisation du dispositif d'apport-cession (art. 150-0 B ter)

Optimisation du cash-flow familial

Réduction d'IFI dans certains cas (holding animatrice)

3. Faciliter la gestion du groupe familial

Une seule société qui détient les participations

Possibilité de réinvestir, emprunter, redistribuer

Pacte familial et gouvernance plus clairs

4. Préparer la transmission

Donation des parts de la holding plutôt que de chaque entreprise

Valorisation à un niveau consolidé, parfois plus avantageuse

Mise en place de pactes Dutreil pour réduire drastiquement les droits de succession

Qui peut ouvrir une holding familiale ?

La création d’une holding familiale s’adresse avant tout aux dirigeants, aux actionnaires de sociétés opérationnelles et à leurs familles, en particulier lorsque l’objectif est de structurer ou transmettre un patrimoine professionnel.

Pour qu’une telle structure soit pertinente, plusieurs conditions doivent généralement être réunies :

Existence d’une ou plusieurs filiales (ou participation dans des sociétés opérationnelles) dont le dirigeant ou l’actionnaire majoritaire est déjà détenteur des titres.

Capacité à exercer un rôle de contrôle direct ou indirect, sur ces sociétés (via détention du capital ou des droits de vote) afin que la holding puisse être effectivement animatrice ou active.

Volonté d’anticiper une transmission, de consolider des participations ou de bénéficier des régimes fiscaux dédiés aux holdings (mère-fille, intégration fiscale, pacte Dutreil).

En bref, tout entrepreneur ou actionnaire familial qui souhaite regrouper, piloter et transmettre ses participations dans un cadre fiscalement optimisé peut envisager de créer une holding familiale à condition de disposer d’une structure adaptée et d’un accompagnement professionnel pour sécuriser cette architecture.

Quels sont les avantages d’une holding familiale ?

La holding familiale offre un éventail d’avantages stratégiques, fiscaux et patrimoniaux :

Optimisation fiscale : recours au régime mère-fille (exonération jusqu’à 95 % des dividendes remontés) ou au régime d’intégration fiscale (compensation profits/pertes entre sociétés filles).

Transmission facilitée : en structurant les participations via la holding, on sépare la gestion de l’entreprise de la propriété économique, ce qui permet de transmettre progressivement les titres en contrôlant l’impact fiscal et la gouvernance.

Pilotage consolidé : la holding permet de regrouper les participations, de piloter les flux financiers, d’investir dans de nouveaux projets ou d’acquérir d’autres sociétés ou actifs immobiliers, tout en bénéficiant d’une structure centralisée.

Protection du patrimoine familial : en évitant l’indivision directe, en prévoyant une gouvernance adaptée, la holding familiale contribue à anticiper les conflits familiaux et à assurer la pérennité du patrimoine d’une génération à l’autre.

Quels sont les inconvénients d’une holding familiale ?

Si les avantages sont nombreux, la holding familiale présente aussi quelques défis qu’il convient de connaître :

Complexité administrative et juridique : la création d’une holding, le choix des statuts, la rédaction d’un pacte d’actionnaires, les opérations d’apport-cession ou de remontée de dividendes exigent une expertise pointue et peuvent engendrer des coûts initiaux non négligeables.

Engagement de long terme : les dispositifs fiscaux (apport-cession, régime mère-fille, intégration) imposent souvent des durées minimales de détention (ex. 24 mois pour le régime mère-fille) ou des conditions de réinvestissement (ex. 70 % des produits dans les 3 ans)

Risques de mauvaise structuration : sans un accompagnement adapté, la gouvernance peut devenir source de conflit (héritiers ne souhaitant pas s’impliquer, dilution, dilution de pouvoir), ou les avantages fiscaux peuvent être remis en cause (non respect des conditions d’animation, de détention).

Coût pour les petites structures : pour les dirigeants n’ayant pas de participation significative ou peu de perspectives de croissance/transmission, la mise en place d’une holding peut ne pas être rentable.

Les différents types de holding et leur fonctionnement

Il existe plusieurs typologies de holdings chacune répondant à des fonctions spécifiques :

Holding passive : elle détient simplement des participations dans des sociétés, sans exercer de fonction de direction ou de service interne. Elle perçoit dividendes, plus-values, mais ne fournit pas de prestations de gestion.

Holding animatrice (ou active) : elle exerce un rôle opérationnel dans la gestion, le contrôle ou l’animation du groupe (services comptables, financiers, juridiques) et remplit les conditions d’« animation ». Cette troisième catégorie est souvent requise pour bénéficier de dispositifs fiscaux comme le Pacte Dutreil.

Holding patrimoniale : structure consacrée à la gestion et à la transmission d’un patrimoine familial (financier, immobilier, participations) mais sans nécessairement exercer une activité de contrôle de filiales opérationnelles. Elle est distincte de la holding active.

Le fonctionnement général : la holding détient les titres des filiales ou des participations, elle peut centraliser les flux (dividendes, management fees, remontée de trésorerie), organiser les apports-cessions, et piloter l’ensemble du groupe ou du patrimoine. En pratique, les statuts, le pacte d’actionnaires, la gouvernance et les modalités de remontée des dividendes ou flux sont essentiels.

Quelles différences entre une holding familiale et une holding patrimoniale ?

Bien que souvent confondues, la holding familiale et la holding patrimoniale répondent à des logiques différentes :

Objet et activité : la holding familiale (souvent active) est bâtie autour d’une entreprise ou de plusieurs sociétés opérationnelles, avec un rôle de contrôle et de gestion. La holding patrimoniale est davantage dédiée à la gestion de l’épargne, de l’immobilier, des participations passives et à la transmission familiale.

Dispositifs fiscaux : la holding familiale peut bénéficier des régimes « mère-fille », « intégration fiscale », ou « apport-cession ». La holding patrimoniale peut avoir une fiscalité plus simple, mais moins favorable pour l’entreprise opérationnelle.

Gouvernance et implication : dans une holding familiale, les dirigeants peuvent rester impliqués dans la gestion des filiales ou du groupe. Dans une holding patrimoniale, l’objectif est souvent purement patrimonial, sans direction opérationnelle.

Flexibilité transmission : la holding familiale offre souvent plus de leviers pour optimiser la transmission de l’entreprise à la génération suivante (ex. démembrement, pacte Dutreil). La holding patrimoniale vise plutôt à organiser le patrimoine familial non directement exploité.

Ainsi, le choix entre l’un ou l’autre dépend de votre situation : dirigeant d’entreprise ou rentier patrimonial, souhait d’animer ou non, volonté d’exploitation vs simple transmission.

Voici ci-dessous un tableau pour vous aider à choisir entre les deux types de holding familiale selon votre situation :

Comment fonctionne une holding familiale ?

Dans la pratique, voici les grandes étapes et mécanismes qui sous-tendent le fonctionnement d’une holding familiale :

1. Création de la holding : rédaction des statuts, choix de la forme juridique (SAS, SARL…), dépôt du capital, immatriculation.

2. Apport des titres ou prise de participation : l’associé‐fondateur apporte les actions ou parts de la société opérationnelle à la holding, ou la holding prend des participations nouvelles. Ce mécanisme permet souvent un report d’imposition des plus-values (apport-cession de l’article 150-0 b ter du CGI) si les conditions sont respectées.

3. Gouvernance et gestion : la holding détient les participations. Elle peut fournir des services à ses filiales, centraliser les fonctions support, superviser la stratégie. Les dividendes remontent à la holding, souvent sous le régime mère-fille. (art. 145 CGI).

4. Distribution, réinvestissement et transmission : la holding peut redistribuer les dividendes aux dirigeants/associés, investir dans de nouveaux projets, conserver les fonds pour réinvestissement. Pour la transmission, elle permet de préparer la cession de l’entreprise ou la transmission de parts via démembrement ou donations, avec optimisation fiscale.

5. Suivi et contrôle : la holding permet de piloter globalement les flux et les participations, de consolider les résultats (intégration fiscale) et d’anticiper la succession ou la transmission familiale. En bref, la holding familiale fonctionne comme un hub patrimonial et entrepreneurial qui regroupe, pilote et transmet avec optimisation.

L’utilité de constituer une Holding familiale

La holding familiale est une solution intéressante pour les dirigeants d'entreprise qui souhaitent prendre leur retraite après avoir transmis la direction de leur société à un (ou plusieurs) héritiers, assurant ainsi une gestion continue.

Elle donne également droit à un avantage fiscal appréciable dans le cadre du Pacte Dutreil (art. 787 B CGI) : les droits de mutation (taxes imposées lors de la vente d’un bien immobilier) seront exonérés si des parts ou actions sont transférées gratuitement entre membres du même groupe d'entreprises.

Pour être éligible à cet avantage fiscal, la holding doit être dite “active” en prenant part activement à la gestion et au management des filiales de l'entreprise.

La Holding familiale est donc une solution juridique pertinente pour les familles qui souhaitent gérer et conserver leur patrimoine et leur capital.

Vous souhaitez étudier la pertinence d’une holding familiale pour votre entreprise et sa structure de gestion dans votre situation ? Réservez votre consultation (offerte) pour étudier vos options.

Les avantages fiscaux de la Holding familiale

Holding familiale

Comme toute holding, la fiscalité de la holding de famille peut être soumise à deux régimes de faveur au choix pour optimiser l'imposition : le régime d’intégration fiscale ou le régime mère-fille. Regardons cela plus en détail pour votre structure !

Le régime d’intégration fiscale

Les groupes de sociétés peuvent bénéficier du régime d'intégration fiscale. (art. 223 A CGI).

Dans ce cadre, c’est la “tête de groupe” qui est redevable de l’impôt pour l’ensemble de l’entité détenue, assurant ainsi un contrôle centralisé de l'imposition.

Pour la holding familiale, cela permet une plus grande souplesse grâce à la possibilité de compenser les résultats déficitaires d’une filiale avec les bénéfices d’une autre, optimisant ainsi l'imposition globale du groupe.

Prenons un exemple avec deux sociétés-filles A et B :

La filiale A dégage un bénéfice annuel de 10K€ ;

La filiale B accuse une perte de 10 K€.

Le groupe d'entreprises n’est alors redevable d’aucun impôt, puisque le solde comptable est nul. En l’absence d’une holding, la société A aurait dû verser une contribution sur son profit, impactant ainsi les bénéfices globaux.

Attention toutefois, car l'application du régime d’intégration est conditionnée au strict respect d’un cadre juridique exigeant :

La société-mère doit détenir au moins 95 % du capital des sociétés-filles.

Les filiales doivent être soumises à l'impôt sur les sociétés.

Toutes les entreprises du groupe doivent clôturer leur exercice comptable au même moment.

{{component_cta}}

Le régime mère-fille

Lorsqu’une holding familiale détient au moins 5 % des parts sociales de ses filiales, elle peut opter alternativement pour le régime fiscal mère-fille.

Les dividendes versés par une société sont habituellement soumis à deux impositions :

D’une part au niveau de la société qui les distribue ;

D’autre part, auprès de l’associé bénéficiaire.

Mais le régime mère-fille permet à la holding de bénéficier d’une exonération d’impôts sur les distributions des dividendes jusqu'à 95 % !

Qui plus est, ce système est compatible avec le régime d’intégration fiscale, offrant ainsi un abattement de près de 99 % sur le montant des dividendes ! En holding familiale, les dividendes remontés (exonération partielle) conditionnent salaire vs distribution perso.

Ces incitations fiscales permettent d’optimiser considérablement les finances d’une holding familiale. Cela étant, l’application du régime mère-fille est subordonnée aux conditions suivantes :

La holding familiale doit entièrement être assujettie à l'impôt sur les sociétés, qu’il s’agisse de la tête de groupe et de ses filiales.

La maison-mère doit jouir de la pleine propriété ou de la nue-propriété de l’ensemble des titres qu’elle détient, exception faite des titres en usufruit.

De plus, celle-ci se doit de détenir au moins 5 % du capital de ses filiales françaises.

Enfin, les titres participatifs doivent être conservés pendant 24 mois au minimum.

La réduction d’impôt en cas de souscription au capital d’une PME

Autre avantage fiscal de la holding familiale, celui de pouvoir bénéficier d’une réduction fiscale à hauteur de 25 % en souscrivant au capital d’une PME.

Cela est d’autant plus intéressant que vous pouvez effectuer les investissements au bénéfice d’une holding animatrice.

Cette dernière est alors considérée comme exerçant une activité relevant de l’industrie, du commerce, de l’artisanat, de l’agriculture ou encore une profession libérale.

Rappelons à cet égard qu’une holding animatrice ou active, a diverses fonctions : outre le contrôle et l'administration du groupe, elle fournit aussi des services internes sur les plans administratif, comptable, financier, immobilier et juridique.

L’apport-cession est un énième dispositif fiscal avantageux de la holding familiale.

Lorsqu’un associé personne physique apporte sa société opérationnelle au capital d’une holding, une règle générale s’applique : les parts transférées en direction de la société-mère sont assimilées à une cession, dont la plus-value est soumise à imposition.

Or, le système d’apport-cession donne la possibilité de reporter ladite imposition. Pour cela, il est impératif que la tête de groupe conserve les titres apportés durant une période minimale de trois ans.

À défaut, elle doit réinvestir une proportion de 70 % du produit de cession dans un délai de 3 ans (LFI 2026, art. 11, applicable depuis le 20/02/2026).

{{component_cta}}

Holding familiale et gestion des héritiers

Enfin, la Holding familiale permet de naviguer au mieux les considérations familiales lors de la transmission de votre entreprise : vous séparez le capital des fonctions de direction.

Supposons par exemple que l’un des héritiers ne souhaite pas demeurer impliqué dans la holding de famille.

La holding familiale permettra de donner les rênes du groupe à l’héritier (ou aux héritiers) souhaitant poursuivre l’activité.

Dans le même temps, la holding permettra de répartir de manière égale (ou inégale) les titres transmis pour que personne ne soit lésé.

La Holding familiale permettra également à l’associé qui le souhaite de se désengager en revendant sa participation dans les actions de l'entreprise.

Publier une annonce dans le journal d’annonces légales,

Constituer son dossier d’immatriculation.

Une holding peut être domiciliée à l’étranger, afin de permettre le bénéfice de règles fiscales et juridiques du pays choisi. D’un point de vue comptable, la holding familiale se crée de la même manière que les autres holdings, à savoir :

Soit par le haut, en apportant des parts sociales de sociétés filiales afin de constituer le capital social de la holding ;

Soit par le bas, quand le gérant crée d’abord la société « mère », puis les sociétés « filles », dont les titres sont détenus par sa holding.

Plusieurs formes juridiques sont possibles pour la holding, comme une société civile (SC) pour gérer un patrimoine immobilier et financier, ou une création de holding avant de vendre une SARL et, ainsi, transmettre plus facilement son patrimoine.

Les sociétés d’exploitations sont des SAS, dont les associés peuvent être des personnes morales ou physiques. La société « mère » devient alors une associée morale et une modification doit être apportée aux statuts de la SAS.

Attention : Vu les montants en jeu, il est nécessaire de rédiger des statuts (et/ou un pacte d’actionnaire) sur-mesure pour prévenir l’ensemble des risques juridiques potentiels : conflits familiaux, problèmes lors de la transmission, contrôles fiscaux…

Une holding familiale peut prendre différentes formes juridiques selon les besoins de la famille. Parmi les options possibles, on trouve la SAS, la SARL, et la société civile (SCI), chacune ayant ses propres avantages en matière de gestion et de fiscalité.

La distinction peut également être faite entre holding passive et holding animatrice. Une holding passive se contente de détenir des titres de sociétés, alors qu'une holding animatrice participe activement à la gestion des filiales et peut fournir divers services internes tels que le juridique, le comptable, ou le financier.

Pourquoi choisir Noun Partners pour vous accompagner dans la création d’une holding familiale ?

Choisir Noun Partners, c’est opter pour un accompagnement expert, indépendant et profondément humain dans la création de votre holding familiale.

Nous vous aidons à :

Analyser votre situation, vos objectifs professionnels et patrimoniaux, et modéliser les scénarios de structuration de votre holding.

Sélectionner la structure juridique la plus adaptée (SAS, SARL, SCI…), choisir les modalités d’apport-cession ou de remontée de dividendes, et optimiser la fiscalité (mère-fille, intégration fiscale).

Coordonner l’ensemble des intervenants (notaire, avocat, expert-comptable), rédiger les statuts/pacte d’actionnaires sur-mesure, sécuriser toutes les opérations juridiques et fiscales.

Piloter la mise en œuvre opérationnelle, garantir la conformité, et assurer un suivi stratégique long terme pour que votre holding familiale devienne un levier performant de gestion et de transmission.

Avec Noun Partners, vous mettez en place une architecture solide, optimisée et alignée avec vos ambitions pour aujourd’hui et pour les générations futures. Pour aller plus loin, réservez une consultation offerte et découvrez comment nous pouvons vous accompagner.

Questions fréquemment posées en matière de holding familiale

Qu'est-ce qu'une holding familiale ?

Une holding familiale est une structure juridique utilisée par les familles pour gérer et transmettre leur patrimoine entrepreneurial tout en optimisant les impacts fiscaux.

Quels sont les avantages fiscaux d'une holding familiale ?

Les principaux avantages incluent des dispositifs comme le régime d'intégration fiscale, qui permet de compenser les résultats entre les sociétés du groupe, et le régime mère-fille, qui offre une exonération partielle sur les dividendes reçus.

Comment bénéficier de l'avantage fiscal du Pacte Dutreil avec une holding familiale ?

Le Pacte Dutreil permet d'exonérer de droits de mutation les parts ou actions transmises au sein d'une même famille, à condition que la holding soit active dans la gestion des filiales.

Quelle est la différence entre le régime d'intégration fiscale et le régime mère-fille ?

Le régime d'intégration fiscale traite l'imposition au niveau de la tête de groupe pour l'ensemble des sociétés, tandis que le régime mère-fille permet à la holding de ne pas être doublement taxée sur les dividendes reçus, avec une exonération pouvant atteindre 95%.

Comment créer une holding familiale ?

La création d'une holding familiale suit les étapes classiques de création d'entreprise, incluant la rédaction des statuts, le dépôt du capital social, la publication dans un journal d'annonces légales et l'immatriculation au registre du commerce.

Vous suivez régulièrement nos analyses patrimoniales ?

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)