Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

20/11/2024

•

0

min

Mise à jour le

19/5/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

• La taxe PUMa (cotisation subsidiaire maladie, CSM) est la cotisation que l'URSSAF envoie en novembre aux dirigeants qui se rémunèrent principalement en dividendes. La plupart ne l'anticipent pas et le courrier arrive toujours trop tard pour agir sur l'exercice concerné.

• En 2026, avec la hausse des prélèvements sociaux à 18,6 % et la flat tax portée à 31,4 % par la loi de finances, un dirigeant exposé à la taxe PUMa peut voir sa fiscalité totale sur ses dividendes dépasser 36 % : flat tax 31,4 % + CSM de 6,5 % sur la fraction des revenus du capital dépassant 24 030 €.

• Trois profils concentrent la quasi-totalité des appels PUMa : le président de SASU peu rémunéré en salaire, le dirigeant en holding dont la rémunération personnelle est insuffisante et l'investisseur immobilier sans activité professionnelle compensatrice.

• Des arbitrages concrets existent pour réduire ou neutraliser la cotisation subsidiaire maladie, à condition de les anticiper avant la clôture de l'exercice, pas après réception du courrier.

Voici ce que j'observe régulièrement : un dirigeant reçoit en novembre un courrier de l'URSSAF réclamant plusieurs milliers d'euros de cotisation subsidiaire maladie (CSM). Il n'en avait jamais entendu parler. Son expert-comptable non plus, ou presque. Et pourtant, l'exposition était calculable dès le début de l'exercice.

Ce scénario est évitable, à condition de traiter ensemble trois questions que la plupart des articles sur la taxe PUMa abordent séparément : qui est réellement redevable de la taxe selon son profil, ce que ça représente concrètement en euros et quels arbitrages permettent de réduire l'exposition avant qu'il soit trop tard.

En 2026, la loi de finances a relevé les prélèvements sociaux de 17,2 % à 18,6 % et porté la flat tax à 31,4 %.

Pour un dirigeant qui se rémunère en dividendes, la fiscalité totale sur ces revenus peut dépasser 36 % : flat tax 31,4 %, auxquels s'ajoute la cotisation subsidiaire maladie de 6,5 % sur la fraction des revenus du patrimoine et du capital dépassant 24 030 €, pour les profils qui n'ont pas anticipé leur exposition.

Dans cet article, je vous détaille le calcul exact selon votre situation, les profils les plus exposés et les leviers concrets pour agir. Un accompagnement personnalisé reste indispensable avant toute décision. Si vous souhaitez vérifier votre exposition avant la fin de l'exercice, un point personnalisé sur votre situation vous éclairera à ce sujet.

Êtes-vous concerné ? Les trois profils que je rencontre régulièrement

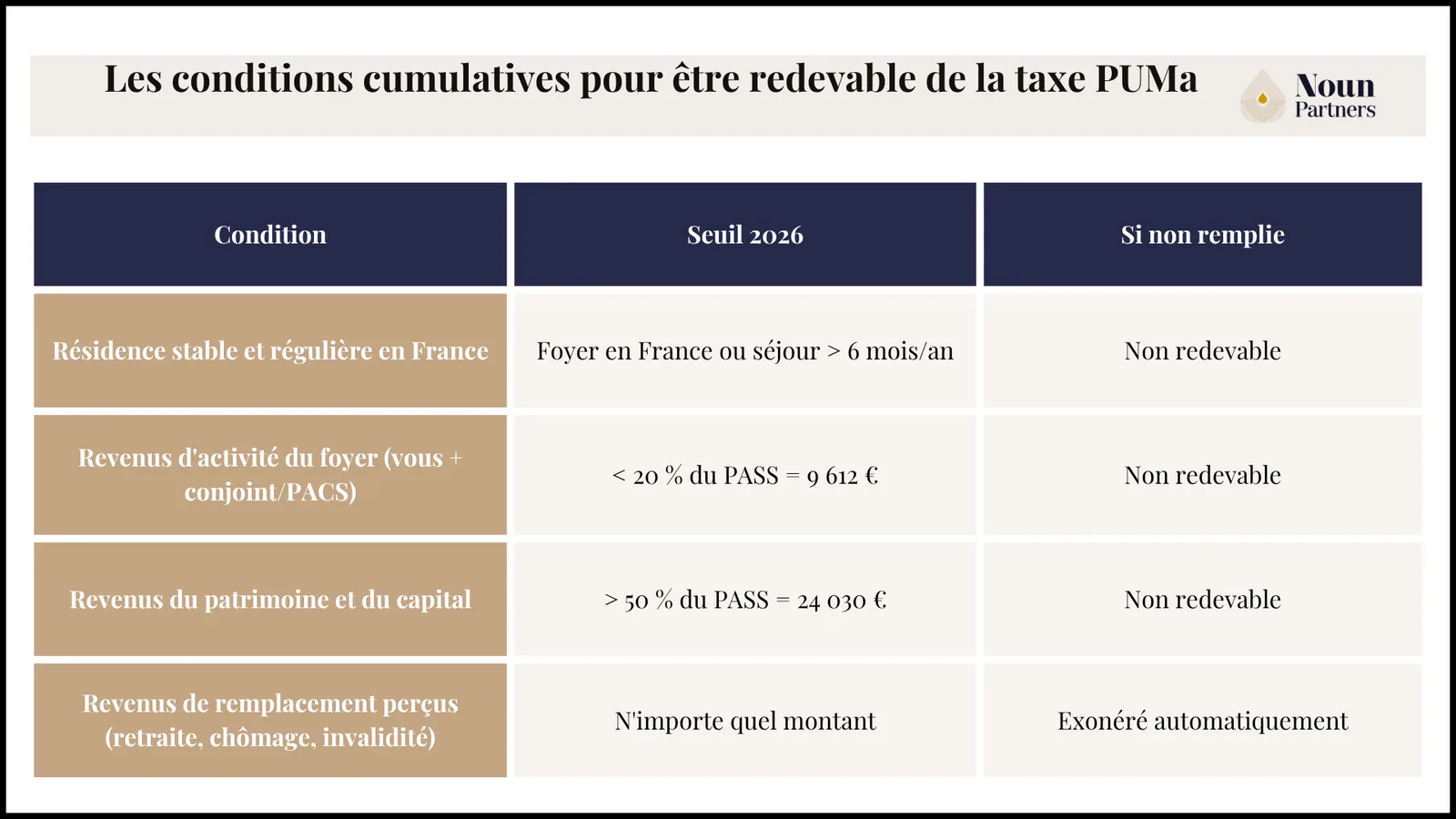

La taxe PUMa ne s'applique pas à tout le monde. La protection universelle maladie (PUMa) est le dispositif qui garantit la prise en charge des frais de santé à toute personne résidant en France. Mais la cotisation subsidiaire maladie (CSM) associée ne concerne qu'un sous-ensemble précis. La définition repose sur trois conditions cumulatives fixées par l'article L.380-2 du Code de la Sécurité sociale :

Vous résidez en France de manière stable et régulière, votre foyer est établi ou la durée de votre séjour est supérieure à six mois par an.

Les revenus d'activité professionnelle de votre foyer sont inférieurs à 20 % du PASS, soit 9 612 € en 2026 (PASS = 48 060 €).

Et vos revenus du patrimoine et du capital dépassent 50 % du PASS, soit 24 030 € en 2026.

Voici un tableau pour vous aider à comprendre dans quels cas vous pouvez être redevable de la taxe PUMa :

Les profils les plus exposés à la taxe PUMa

Le président de SASU qui se rémunère essentiellement en dividendes

C'est le profil le plus fréquent. Se verser peu ou pas de salaire pour minimiser les cotisations sociales du président de SASU semble logique, mais dès que la rémunération tombe sous 9 612 €, la première condition est remplie. Si les dividendes dépassent 24 030 €, la CSM se déclenche.

Le dirigeant en holding dont la rémunération personnelle est insuffisante

Il a structuré une holding qui perçoit des dividendes remontés depuis la filiale.

Si la holding ne lui verse pas de rémunération suffisante à titre personnel (au moins 9 612 €) et que ses revenus du capital personnel dépassent 24 030 €, il est exposé.

Les dirigeants qui ont mis en place une holding familiale doivent vérifier ce point avec attention : les dividendes circulant entre les entités familiales sont soumis aux mêmes conditions d'assujettissement.

L'investisseur immobilier sans activité professionnelle compensatrice. Les revenus LMNP entrent dans l'assiette CSM au titre des BIC non professionnels. C'est un point technique que beaucoup de résidents français ignorent.

Les profils exonérés de la taxe PUMa

Vous n'êtes pas redevable de la taxe PUMa si l'une de ces trois situations s'applique à votre foyer :

Vos revenus d'activité professionnelle dépassent 9 612 €. La condition s'apprécie au niveau du foyer fiscal : si votre conjoint ou partenaire de PACS perçoit plus de 9 612 € de revenus d'activité, vous êtes exonéré quelle que soit votre propre rémunération.

Vous ou votre conjoint percevez des revenus de remplacement : pension de retraite, allocation chômage, pension d'invalidité. La perception de l'un ou l'autre suffit à déclencher l'exonération automatique.

Vos revenus du patrimoine et du capital sont inférieurs à 24 030 €. Le seuil déclencheur n'est pas atteint. Aucune cotisation n'est due, quelle que soit votre rémunération d'activité.

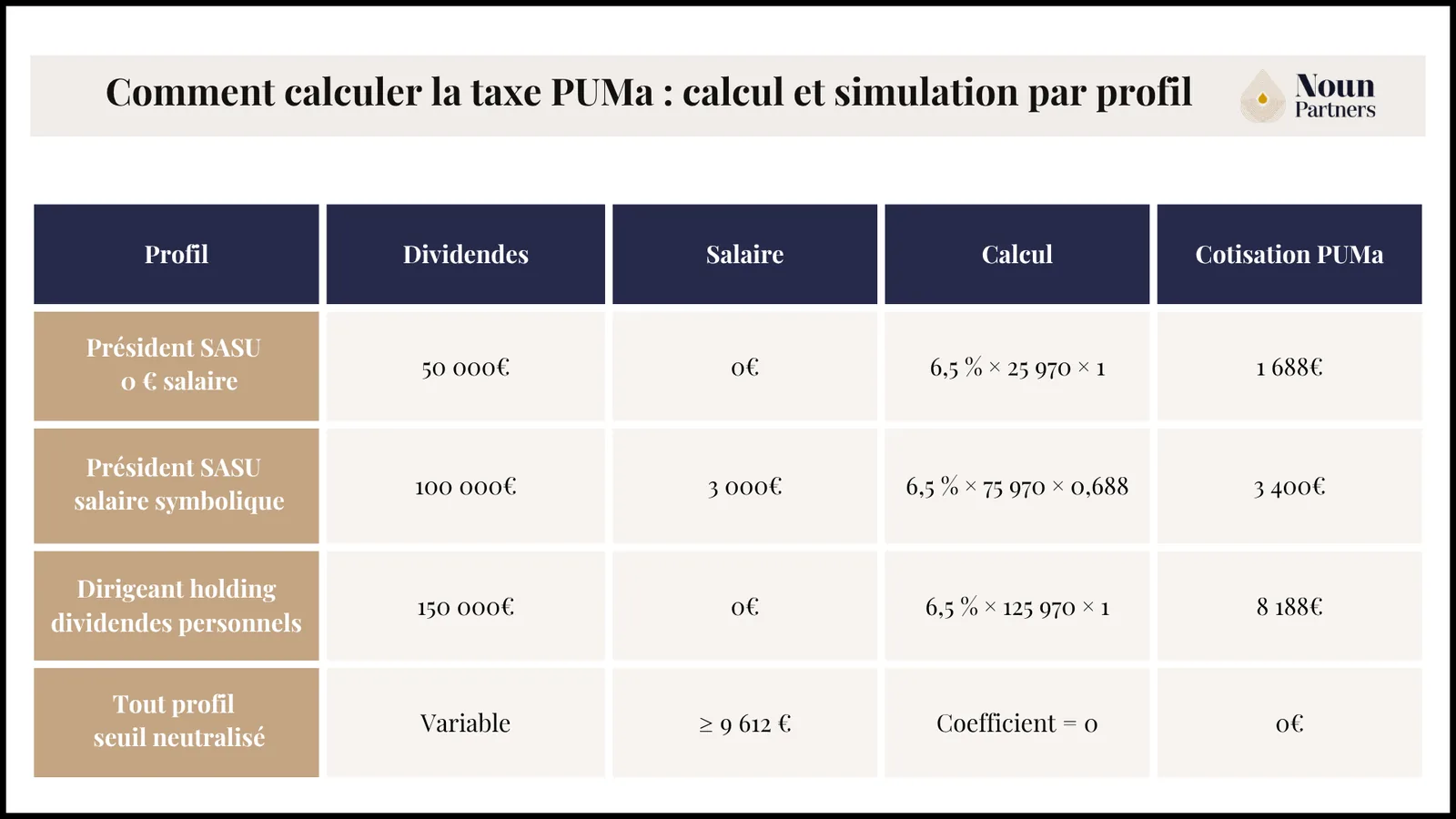

Comment calculer la taxe PUMa : formule de calcul et simulation par profil

La formule de calcul de la cotisation subsidiaire maladie repose sur trois variables : les revenus du capital (A), les revenus d'activité professionnelle du foyer (R) et le PASS en vigueur l'année d'appel. Le taux de la CSM est de 6,5 %, mais il est dégressif : il diminue à mesure que les revenus d'activité augmentent et tombe à zéro dès que R atteint 9 612 €.

C'est le scénario le plus coûteux et le plus évitable. Ce dirigeant a structuré une holding mais n'a pas maîtrisé les flux de dividendes personnels.

Voici un tableau récapitulatif des 3 scénarios, accompagné d’un quatrième vous montrant comment échapper à la cotisation :

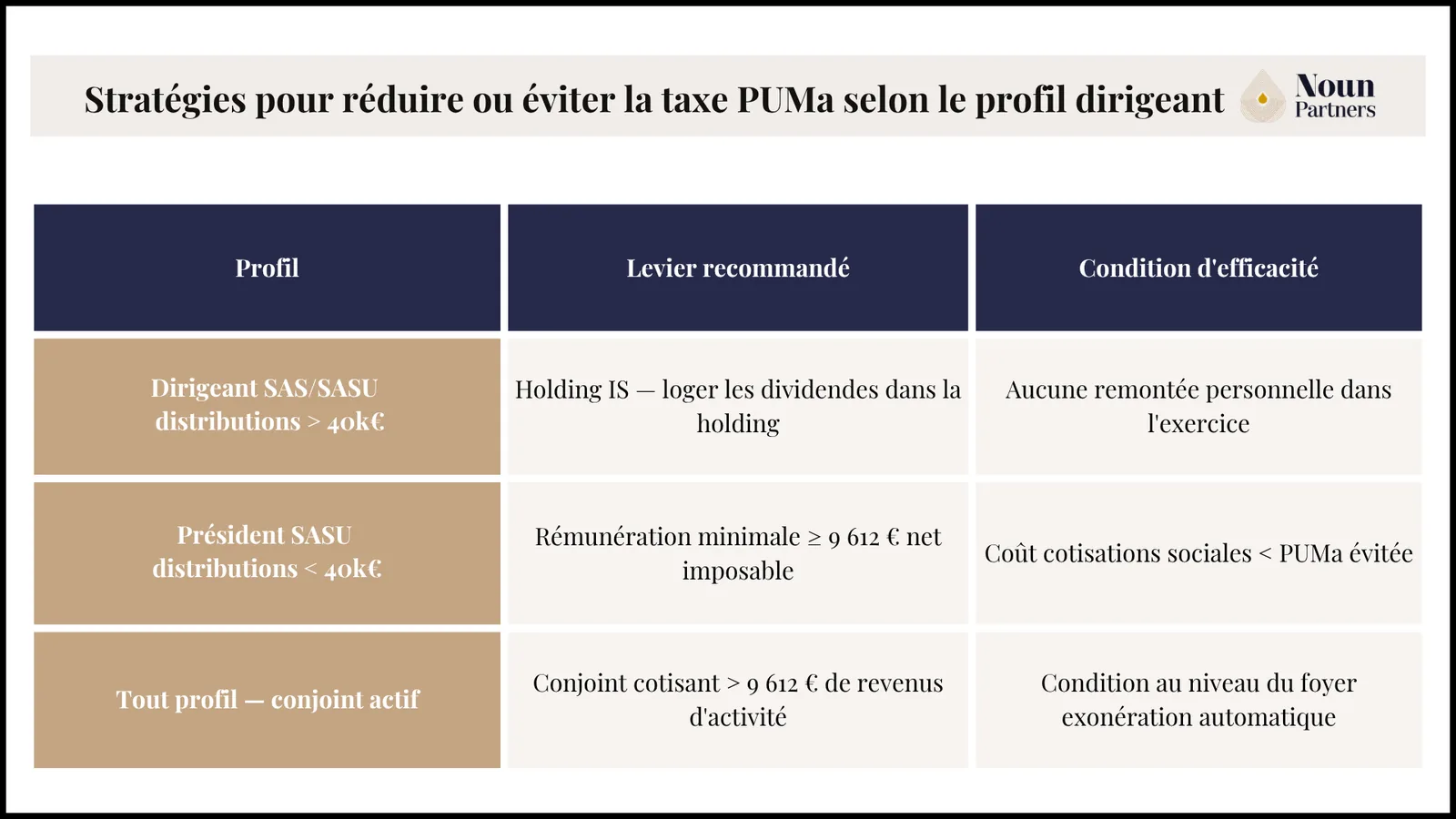

La taxe PUMa est-elle évitable ? Les stratégies que j'utilise selon votre profil

Voici un tableau vous récapitulant les stratégies que j’utilise le plus souvent :

Levier 1 : structurer les revenus du capital via une holding soumise à l'IS

C'est la stratégie principale. Les dividendes sont distribués à la holding IS et non à titre personnel.

Logés dans la holding, ces revenus ne constituent pas des revenus du capital à titre personnel et sortent de l'assiette PUMa.

Si le dirigeant perçoit par ailleurs une rémunération suffisante via la holding, en salaire ou management fees, celle-ci compte comme revenu d'activité et peut faire tomber la cotisation à zéro.

Ce levier ne fonctionne que si les dividendes restent logés dans la holding. C'est l'écueil que je vois régulièrement : un dirigeant crée une holding mais continue de faire remonter une partie des dividendes directement sur son compte personnel et déclenche la PUMa sur cette fraction.

Levier 2 : se verser une rémunération minimale suffisante

Se verser au moins 9 612 € de revenus d'activité professionnelle en 2026 suffit à annuler la cotisation.

L'arbitrage entre rémunération et dividendes doit intégrer cet enjeu dès la fixation de la rémunération annuelle. C'est un critère que j'analyse systématiquement dans la comparaison SARL vs SAS selon le profil de rémunération.

Pour un président de SASU en scénario 1, se verser 800 €/mois de salaire annule l'appel URSSAF de 1 688 €.

Levier 3 : le conjoint cotisant

Si votre conjoint perçoit plus de 9 612 € de revenus d'activité professionnelle, vous n'êtes pas redevable, quelle que soit votre propre structure de revenus. La condition s'apprécie au niveau du foyer. C'est la solution la plus simple et la plus sous-estimée.

Tout savoir sur le paiement de la taxe PUMa en 2026

Les démarches pour le paiement

L'appel de cotisation arrive par courrier de l'URSSAF, au plus tard le dernier jour ouvré du mois de novembre. Le règlement est dû dans les 30 jours suivant la réception, soit généralement avant fin décembre. Le paiement s'effectue via votre espace personnel sur le site urssaf.fr/accueil/particulier/beneficiaire-puma.html.

Un point pratique que la plupart des dirigeants ignorent : la taxe PUMa est appelée en N+1 sur les revenus de N. Le courrier reçu en novembre 2026 porte sur vos revenus 2025.

Quand l'appel arrive, il est trop tard pour modifier la situation de l'exercice concerné. C'est pourquoi j'insiste : l'anticipation en début d'exercice est la seule démarche réellement efficace.

Face aux difficultés de paiement, quelles solutions ?

Les aléas de la vie peuvent parfois entraver votre capacité de paiement dans les temps. Heureusement, des solutions existent pour vous accompagner. Pour les échéances imminentes, une demande d'étalement en trois fois sans majorations est envisageable, à condition que la première part soit réglée avant la date butoir. Les deux versements suivants seront alors débités automatiquement, à intervalle de 90 jours.

Pour des situations plus contraintes ou en cas de dépassement de la date de paiement, un échelonnement sur 12 mois peut être accordé. Cette démarche s'effectue directement via votre espace personnel sur le site de l'URSSAF, avec une formalisation des modalités de paiement souhaitées. Une fois cette procédure accomplie, une notification ainsi qu'une autorisation de prélèvement vous seront adressées, et les majorations de retard seront ajustées après règlement intégral de la cotisation.

À ne pas oublier : les dates clés

Il est primordial de marquer dans son agenda les échéances clés associées au paiement de la taxe PUMa.

La déclaration de vos revenus d'activité et de capital doit se faire lors de la campagne annuelle de déclaration des revenus, donnant lieu à l'envoi des appels de cotisation par l'URSSAF en novembre pour l'année fiscale écoulée. Prendre exemple sur l'année 2023, la taxe PUMa sera donc réclamée en novembre 2024.

Un paiement ponctuel est le meilleur moyen d'éviter toute majoration ou pénalité, assurant ainsi le maintien d'une situation fiscale saine et évitant d'éventuels désagréments.

La taxe PUMa est calculée sur les revenus du capital selon un barème dégressif : le taux diminue progressivement jusqu'à annulation au-delà d'un certain seuil de revenus d'activité, ce qui influence directement le taux marginal d'imposition global.

La taxe PUMa peut être évitée ou réduite grâce à une déclaration rigoureuse des revenus, notamment en veillant à déclarer vos revenus avec exactitude pour éviter les redressements et optimiser le calcul de la cotisation.

Une structuration via holding permet de loger les revenus du capital dans une entité soumise à l'IS, ce qui peut réduire significativement la base de calcul de la taxe PUMa pour les gérants non salariés.

La taxe PUMa s'inscrit dans un cadre global qui appelle une gestion fiscale optimisée, notamment pour les professions libérales et les indépendants qui perçoivent à la fois des revenus d'activité et des revenus patrimoniaux.

Les médecins libéraux en cumul emploi-retraite doivent surveiller l'impact sur leurs revenus d'activité pour anticiper le déclenchement de la taxe PUMa et en optimiser le calcul dans leur stratégie globale.

Points de vigilance : les erreurs que je vois régulièrement

Croire qu'une holding neutralise automatiquement la taxe PUMa

Créer une structure holding ne suffit pas. Le mécanisme ne fonctionne que si les dividendes restent effectivement logés dans la holding et ne sont pas remontés à titre personnel. Beaucoup de dirigeants que j'accompagne découvrent qu'ils sont redevables de la CSM malgré leur holding, précisément parce qu'ils ont continué à se distribuer des dividendes directement en parallèle.

La bonne pratique : vérifier avant chaque distribution que les flux sont dirigés vers la holding, pas vers le compte personnel du dirigeant.

Confondre prélèvements sociaux et cotisation subsidiaire maladie

Ce sont deux prélèvements distincts. Les prélèvements sociaux à 18,6 % s'appliquent à la totalité des dividendes dès le premier euro. La CSM ne s'applique que sur la fraction dépassant 24 030 €, uniquement si les conditions d'assujettissement sont réunies. Un dirigeant qui pense s'en être acquitté via la flat tax n'a pas réglé sa cotisation PUMa.

La bonne pratique : traiter ces deux prélèvements séparément dans la gestion prévisionnelle de trésorerie annuelle.

Oublier les revenus d'activité du conjoint dans le calcul

Les conditions s'apprécient au niveau du foyer. Si vous calculez votre exposition sans intégrer les revenus d'activité de votre conjoint ou partenaire de PACS, vous risquez de vous estimer redevable alors que vous ne l'êtes pas ou inversement.

La bonne pratique : partir toujours des revenus d'activité du foyer fiscal, pas des vôtres uniquement.

Attendre le courrier URSSAF pour agir

La CSM est calculée sur les revenus N-1. Quand l'appel arrive en novembre, il est trop tard pour modifier la situation de l'exercice concerné. Un dirigeant qui découvre la taxe PUMa en novembre n'a plus aucun levier sur les revenus qui la génèrent.

La bonne pratique : vérifier son exposition en début d'exercice. Un audit patrimonial en janvier permet d'identifier les ajustements à faire avant que l'assiette soit constituée.

Ces quatre écueils ont un point commun : ils sont évitables à condition d'anticiper. Quand l'assiette est constituée, il est trop tard pour modifier la situation de l'exercice concerné.

Si vous souhaitez vérifier votre exposition sur l'exercice en cours, un audit patrimonial permet de l'identifier avant qu'elle devienne urgente.

Conclusion

Voici ce que j'observe régulièrement : les dirigeants qui subissent la taxe PUMa ne sont pas mal conseillés en général. Ils n'ont simplement jamais posé la question au bon moment. L'arbitrage dividendes versus salaire est analysé sous l'angle des charges sociales et de la fiscalité directe. La cotisation subsidiaire maladie n'entre dans l'équation qu'en novembre, quand le courrier URSSAF arrive et que l'exercice est clos.

Ce scénario est évitable. Les leviers existent : rémunération minimale, structuration holding IS, arbitrage au niveau du foyer. Ils ne sont efficaces qu'anticipés, jamais rétroactifs.

Si vous vous reconnaissez dans l'un des profils décrits, la prochaine étape n'est pas de modifier votre rémunération seul, c'est de vérifier votre exposition réelle sur l'exercice en cours. C'est précisément ce que je fais lors d'un audit patrimonial, en commençant par l'arbitrage salaire/dividendes en holding si vous en avez créé une.

{{component_cta}}

Êtes-vous exposé à la taxe PUMa sur l'exercice en cours ?

Noun Partners est un cabinet de conseil indépendant. Nos honoraires proviennent en grande majorité du conseil. Nous garantissons un ROI minimum de 3x (économies de charges sociales, impôts, prélèvements sociaux, frais) sur nos accompagnements, sinon nous remboursons intégralement nos honoraires.

La taxe PUMa ne s'applique pas à tout le monde. La protection universelle maladie (PUMa) est le dispositif qui garantit la prise en charge des frais de santé à toute personne résidant en France. Mais la cotisation subsidiaire maladie (CSM) associée ne concerne qu'un sous-ensemble précis. La définition repose sur trois conditions cumulatives fixées par l'article L.380-2 du Code de la Sécurité sociale :

Vous résidez en France de manière stable et régulière, votre foyer est établi ou la durée de votre séjour est supérieure à six mois par an.

Les revenus d'activité professionnelle de votre foyer sont inférieurs à 20 % du PASS, soit 9 612 € en 2026 (PASS = 48 060 €).

Et vos revenus du patrimoine et du capital dépassent 50 % du PASS, soit 24 030 € en 2026.

A = revenus du patrimoine et du capital · R = revenus d'activité professionnelle du foyer · PASS 2026 = 48 060 €

Est-ce que la PUMa est obligatoire ?

L'adhésion à la PUMa est impérative pour toute personne exerçant un travail ou résidant de façon stable et continue sur le territoire français, et ce, depuis un minimum de trois mois. Toute réticence à s'affilier ou à entreprendre les démarches nécessaires à cette affiliation est susceptible d'entraîner des sanctions légales.

Quand doit-on payer la PUMa ?

Le règlement de la taxe PUMa s'impose en novembre de l'année suivant celle au cours de laquelle les revenus ont été déclarés. Pour illustrer, la taxe relative aux revenus de 2025 sera requise par l’URSSAF en novembre 2026, suite à la déclaration de revenus effectuée annuellement.

La taxe PUMa s'applique-t-elle sur le salaire brut ou le salaire net ?

La condition d'assujettissement porte sur les revenus d'activité nets imposables. C'est le revenu net imposable qui est comparé au seuil de 9 612 €, pas le brut. Pour les SAS à l'IR et leurs cotisations sociales, la qualification des revenus d'activité diffère selon le régime et peut modifier le calcul. Un salaire brut de 12 000 € peut générer un revenu net imposable sous le seuil selon le niveau de cotisations.

La taxe PUMa concerne-t-elle les revenus LMNP ?

Oui, dans certaines configurations. Les revenus issus de la location meublée non professionnelle entrent dans l'assiette CSM au titre des BIC non professionnels. Si vos revenus LMNP dépassent 24 030 € et que les revenus d'activité du foyer sont inférieurs à 9 612 €, vous êtes exposé.

Quelle différence entre la taxe PUMa et les prélèvements sociaux ?

Ce sont deux prélèvements distincts. Les prélèvements sociaux à 18,6 % s'appliquent à la totalité des dividendes dès le premier euro via la flat tax. La CSM ne s'applique que sur la fraction des revenus du capital dépassant 24 030 €, uniquement si les 3 conditions d'assujettissement sont réunies. Un dirigeant qui pense avoir tout réglé via la flat tax n'a pas pour autant réglé sa cotisation PUMa.

Avertissement :

Les simulations et orientations présentées dans cet article sont issues de ma pratique et des situations les plus fréquentes que je rencontre.

Elles ne constituent pas un conseil personnalisé. Chaque situation est différente : le montant de la cotisation subsidiaire maladie, les conditions d'assujettissement et les leviers d'anticipation dépendent de votre structure existante, de vos revenus d'activité, de votre situation personnelle et familiale et de vos objectifs patrimoniaux. Les seuils mentionnés sont ceux en vigueur en 2026 et susceptibles d'évoluer. Noun Partners recommande de consulter un avocat avant toute décision.

Sources et références

Textes légaux

• Article L.380-2 du Code de la Sécurité sociale cotisation subsidiaire maladie (CSM) (modifié par la loi n° 2018-1203 du 22 décembre 2018, dispositions applicables aux années 2019 et suivantes)

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Arbitrage salaire-dividendes en holding : méthode chiffrée selon votre statut (SAS/SARL) et votre bénéfice. Simulations 2026 pour +15 000 à +80 000 €/an.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)