Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

16/12/2025

•

0

min

Mise à jour le

3/6/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

L'assurance vie luxembourgeoise suscite un intérêt croissant. Mais au-delà de l'effet de mode, cette solution patrimoniale présente-t-elle réellement des avantages structurels par rapport à un contrat français ? Et surtout, comment identifier le contrat qui correspond véritablement à votre situation ?

Dans un paysage où plus de 18 assureurs luxembourgeois proposent des solutions d'assurance vie, avec des tickets d'entrée allant de 125 000 € à 1 million d'euros, il devient crucial de comprendre les critères objectifs de sélection.

Cet article ne prétend pas désigner "LA" meilleure assurance vie luxembourgeoise – car celle-ci n'existe pas de manière universelle.

En revanche, il vous donnera toutes les clés pour identifier le contrat le mieux adapté à votre profil patrimonial, votre résidence fiscale, votre horizon d'investissement et vos objectifs de transmission.

Nous aborderons les spécificités structurelles du Luxembourg, les critères de choix essentiels, les limites à connaître, et comment Noun Partners peut vous accompagner dans cette démarche avec une approche transparente.

L'assurance vie luxembourgeoise suscite un intérêt croissant auprès des investisseurs avertis, des entrepreneurs et des familles internationalement mobiles. Mais au-delà de l'effet de mode, cette solution patrimoniale présente-t-elle réellement des avantages structurels par rapport à un contrat français ? Et surtout, comment identifier le contrat qui correspond véritablement à votre situation ?

Dans un paysage où plus de 18 assureurs luxembourgeois proposent des solutions d'assurance vie, avec des tickets d'entrée allant de 125 000 € à 1 million d'euros, il devient crucial de comprendre les critères objectifs de sélection.

Cet article ne prétend pas désigner "LA" meilleure assurance vie luxembourgeoise – car celle-ci n'existe pas de manière universelle. En revanche, il vous donnera toutes les clés pour identifier le contrat le mieux adapté à votre profil patrimonial, votre résidence fiscale, votre horizon d'investissement et vos objectifs de transmission.

Nous aborderons les spécificités structurelles du Luxembourg, les critères de choix essentiels, les limites à connaître, et comment Noun Partners peut vous accompagner dans cette démarche avec une approche indépendante et transparente.

Pourquoi opter pour une assurance vie au Luxembourg ?

Le Luxembourg s'est imposé comme la première place financière européenne pour l'assurance vie transfrontalière. Cette position ne relève pas du hasard : elle repose sur un cadre réglementaire spécifique qui offre des garanties structurelles absentes dans d'autres juridictions.

La sécurité assurée par trois acteurs clés

Le système luxembourgeois repose sur ce qu'on appelle le triangle de sécurité, une architecture unique en Europe qui distingue clairement trois acteurs :

L'assureur : qui gère le contrat et les engagements envers les souscripteurs

La banque dépositaire : qui conserve et protège les actifs (Banque de Luxembourg, BIL, Quintet, etc.)

Le régulateur (CAA - Commissariat aux Assurances) : qui supervise l'ensemble

Concrètement, qu'est-ce que cela change ?

Vos actifs sont juridiquement séparés du bilan de l'assureur. Ils sont déposés auprès d'une banque dépositaire indépendante et agréée, sous contrôle permanent du CAA. En cas de défaillance de l'assureur, vos avoirs restent intacts et identifiables .

En France, cette ségrégation existe aussi, mais avec une différence majeure : la garantie des dépôts est plafonnée à 70 000 € par assureur et par souscripteur.

Au Luxembourg, il n'y a pas de plafond .

Le privilège de la protection des assurés

Le Luxembourg confère aux souscripteurs d'assurance vie un statut de créancier de premier rang, aussi appelé "super privilège" .

Cela signifie qu'en cas d'insolvabilité de l'assureur, les assurés sont prioritaires sur tous les autres créanciers : l'État, les salariés, les fournisseurs, les organismes sociaux passent après vous.

Pourquoi est-ce important ?

Pour des patrimoines significatifs (au-delà de 500 000 €), cette protection juridique renforcée apporte une sérénité supplémentaire, notamment dans un contexte de volatilité économique ou de crise systémique.

Attention : cette protection juridique ne constitue pas une garantie de performance des investissements. Elle protège votre droit de propriété sur les actifs, mais ne vous prémunit pas contre les fluctuations de marché.

La protection des actifs en assurance vie

Le mécanisme de ring-fencing (cantonnement des actifs) garantit que les avoirs des assurés sont totalement isolés du patrimoine de l’assureur.

La banque dépositaire joue ici un rôle clé : elle ne se contente pas de "garder" les titres, elle vérifie également la conformité de chaque opération et s'assure que les instructions de l'assureur respectent les droits des souscripteurs.

Exemple concret : Jean, entrepreneur de 56 ans, a transféré 1,5 million d'euros vers un contrat luxembourgeois après la cession de son entreprise.

En cas de difficultés de l'assureur, ses actifs – déposés chez la banque dépositaire – restent identifiables et lui sont restitués en priorité, contrairement à un placement bancaire classique.

Diversité des options d'investissement

Les contrats luxembourgeois se distinguent par leur architecture ouverte , offrant un accès à :

Plus de 800 unités de compte chez certains assureurs comme Lombard International ou Vitis Life

Des ETF (trackers indiciels à frais réduits)

Des fonds de private equity (investissement dans des entreprises non cotées)

Des fonds immobiliers et SCPI

Des mandats de gestion personnalisés

Des actifs en multi-devises (EUR, USD, CHF, GBP)

Le ticket d'entrée pour accéder à cette diversité varie selon les assureurs : 125 000 € chez Vitis Life, 250 000 € chez Generali ou Lombard, jusqu'à 500 000 € chez CNP ou La Bâloise.

Atouts fiscaux du Luxembourg

Contrairement à une idée reçue, le Luxembourg n'est pas un paradis fiscal . C'est une juridiction fiscalement neutre pour les non-résidents luxembourgeois.

Qu'est-ce que cela signifie concrètement ?

Pendant la phase de capitalisation : aucune fiscalité luxembourgeoise (pas d'impôt sur les plus-values latentes, pas de prélèvements sociaux)

Au moment des rachats : taxation selon votre pays de résidence fiscale

En cas de décès : fiscalité successorale du pays de résidence du bénéficiaire

Pour un résident fiscal français , la fiscalité est donc identique à celle d'un contrat français :

Rachats : Prélèvement Forfaitaire Unique (PFU) de 30 % ou option pour le barème progressif de l'IR

Succession : abattement de 152 500 € par bénéficiaire (primes versées avant 70 ans)

L'avantage fiscal réel se situe donc ailleurs : dans la neutralité fiscale en cas de mobilité internationale, l'absence de frottement fiscal sur les arbitrages, et la protection contre d'éventuelles réformes fiscales françaises (vos avoirs ne sont pas soumis à la loi française pendant la capitalisation).

Exemption des contrats de la loi Sapin 2

La loi Sapin 2, adoptée en France en 2016, permet à l'État français de bloquer temporairement les rachats sur les fonds en euros en cas de crise systémique .

Les contrats luxembourgeois, relevant du droit luxembourgeois et supervisés par le CAA, ne sont pas soumis à cette législation .

Pourquoi est-ce important ?

En période de turbulences financières majeures (crise bancaire, crise souveraine), cette exemption garantit votre liberté de disposer de vos avoirs sans restriction administrative française.

À ce jour, la loi Sapin 2 n'a jamais été activée. Mais pour des patrimoines significatifs, cette protection supplémentaire contre un risque de blocage administratif constitue un élément de sécurisation non négligeable.

Comment choisir une assurance vie luxembourgeoise ?

Face à l'offre pléthorique d'assureurs luxembourgeois, comment identifier le contrat qui correspond réellement à vos besoins ? Voici les critères objectifs à analyser.

Types d'actifs disponibles

Tous les contrats luxembourgeois ne donnent pas accès aux mêmes types d'actifs. On distingue généralement :

Les fonds externes (FE) : OPCVM, ETF, sicav accessibles via la plateforme de l'assureur. C'est le format le plus standard, adapté aux profils cherchant une diversification classique.

Les Fonds Internes Collectifs (FIC) : fonds communs à plusieurs souscripteurs, généralement gérés par des sociétés de gestion reconnues.

Les Fonds Internes Dédiés (FID) : enveloppes personnalisées permettant d'intégrer des actifs spécifiques (titres vifs, obligations en direct, private equity). Accessibles généralement à partir de 250 000 €.

Les Fonds d'Assurance Spécialisés (FAS) : structure encore plus souple, permettant l'accès à des actifs illiquides ou complexes. Seuil d'accès souvent supérieur (500 000 € à 1 M€).

Selon votre profil :

Patrimoine < 500 K€ : privilégiez les fonds externes avec architecture ouverte

Patrimoine 500 K€ – 2 M€ : les FID deviennent pertinents pour personnaliser votre allocation

Patrimoine > 2 M€ : les FAS offrent une flexibilité maximale

L'absence des fonds en euros au Luxembourg

Point souvent méconnu : les fonds euros sont rares dans les contrats luxembourgeois, et lorsqu'ils existent, leurs rendements sont généralement inférieurs aux fonds euros français .

Pourquoi cette différence ?

Les contraintes réglementaires luxembourgeoises imposent des allocations d'actifs plus prudentes, limitant le potentiel de rendement. En 2024, les meilleurs fonds euros luxembourgeois affichaient des rendements entre 1,5 % et 2,5 %, contre 2,5 % à 3,5 % pour les meilleurs contrats français.

Seuls quelques assureurs proposent des fonds euros : La Mondiale Europartner (avec bonus de rendement selon la part investie en unités de compte), Generali Luxembourg, ou Swiss Life Luxembourg.

Le fonds euro garde du sens si :

Vous recherchez une poche de sécurité totale (capital garanti)

Vous construisez une allocation équilibrée avec une partie sécurisée

Vous êtes en phase de désépargne et souhaitez sécuriser progressivement votre capital

Modalités de gestion et d'investissement

Les contrats luxembourgeois nécessitent une gestion active . Oubliez la logique "je verse et j'attends" : l'absence (ou la faiblesse) des fonds euros impose une réelle stratégie d'allocation.

Deux grandes approches :

1. Gestion conseillée (mandat RTO) Vous gardez le contrôle, mais vous bénéficiez des recommandations d'un conseiller financier indépendant qui vous propose des arbitrages. Vous validez chaque opération.

2. Gestion déléguée (mandat de gestion ou FID) : Vous confiez l'allocation à une société de gestion ou à votre conseiller via un mandat d'arbitrage. Cette solution convient aux patrimoines > 400 000 € et aux profils souhaitant une délégation totale.

Attention : certains assureurs n'autorisent que la gestion déléguée en FID (avec des sociétés de gestion tierces), ce qui limite votre liberté de choix et augmente les frais.

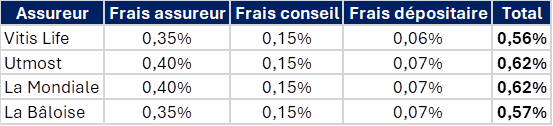

Les structures tarifaires

La structure de frais d'un contrat luxembourgeois est plus complexe qu'un contrat français. Décryptage :

1. Frais de l'assureur : 0,35 % à 0,70 % par an selon l'encours

2. Frais du conseil/courtier : 0,10 % à 0,20 % par an

3. Frais de la banque dépositaire : 0,06 % à 0,10 % par an

4. Frais des supports : variables selon les fonds choisis (0,20 % pour un ETF, jusqu'à 2 % pour certains fonds actifs)

Exemple concret Sur un contrat de 500 000 €, les frais totaux peuvent représenter entre 0,56 % et 0,87 % par an (hors frais des supports), contre 0,50 % à 0,85 % sur un bon contrat français.

⚠️ Point de vigilance : certains contrats affichent des frais "agressifs" en apparence, mais imposent des minimums élevés ou des frais cachés (frais d'arbitrage, frais de garde sur titres vifs, etc.). L'analyse du coût total réel est essentielle.

Chez Noun Partners, nous négocions ces frais en direct avec les assureurs pour obtenir les conditions les plus compétitives pour nos clients.

Solvabilité et réputation de l'assureur

L'assurance vie est un placement de long terme (15 à 30 ans en moyenne). La solidité financière de l'assureur est donc déterminante.

Le ratio de solvabilité mesure la capacité d'un assureur à honorer ses engagements. Le minimum réglementaire est de 100 %. En pratique, on recommande un ratio > 150 %.

Exemples de ratios (2024) :

Vitis Life : 234 %

AXA Luxembourg : 200 %

La Mondiale Europartner : 198 %

Utmost (ex-Lombard) : 175 %

La Bâloise : 139 %

Notations financières :

Utmost : A+ (Fitch)

La Mondiale : A (S&P)

La Bâloise : A+ (S&P)

Ces indicateurs permettent d'évaluer la solidité de l'assureur, mais rappelons que le triangle de sécurité luxembourgeois protège vos avoirs même en cas de défaillance.

Comparaison des contrats d'assurance vie luxembourgeoise

Plutôt que de chercher "LE meilleur" contrat, concentrons-nous sur les critères de différenciation entre les principales offres du marché.

Conditions d'accès et versements

Accessibilité selon les assureurs :

Vitis Life (Wealth Executive Life) : 125 000 € (le plus accessible)

Generali (Espace Lux) : 250 000 €

Utmost Lombard (Liberté) : 250 000 €

La Mondiale (Life Mobility Evolution) : 250 000 €

La Bâloise (Profolio) : 500 000 €

CNP (One Lux) : 500 000 € à 1 M€

Ces montants correspondent généralement au ticket d'entrée pour un FAS (Fonds d'Assurance Spécialisé), la structure la plus flexible.

L'option des Fonds Internes Dédiés (FID)

Le FID est une structure permettant de créer un "fonds sur mesure" au sein de votre contrat, géré selon vos directives ou celles d'un gestionnaire mandaté.

Quand est-il pertinent ?

Patrimoine > 500 000 €

Besoin d'intégrer des actifs spécifiques (titres en direct, obligations, private equity)

Souhait de déléguer à un gérant externe

Quand est-il superflu ?

Patrimoine < 500 000 € : les frais du FID (0,30 % à 0,50 % supplémentaires) ne sont pas justifiés

Ouverte : vous pouvez demander le référencement de quasiment n'importe quel fonds (Generali, Utmost, Vitis Life)

Semi-ouverte : catalogue pré-défini, moins de flexibilité (AXA, Allianz)

Évaluation des performances et de la sécurité

La performance d'un contrat dépend avant tout de l'allocation choisie, pas de l'assureur lui-même.

Exemple Un client Noun Partners avec un contrat chez Generali, allocation équilibrée 60 % actions / 40 % obligations, a réalisé +6,8 % par an sur 5 ans (après frais).

Un autre client, même assureur, allocation 100 % ETF, a réalisé +11,2 % par an sur la même période.

Le rôle de l'accompagnement est donc déterminant : l'assureur n'est qu'une "enveloppe", la performance vient de la stratégie d'investissement.

Sélection et exemples des meilleures assurances vie luxembourgeoises selon votre profil

Il n'existe pas de "meilleure assurance vie luxembourgeoise" universelle. En revanche, certains contrats sont mieux adaptés à certains profils.

Profil 1 : Patrimoine 125 000 € à 500 000 € → Vitis Life (Wealth Executive Life) : ticket d'entrée le plus bas, flexibilité, frais maîtrisés.

Profil 2 : Patrimoine 500 000 € à 1 M€, résident fiscal français → Generali (Espace Lux) : solidité, fonds euro disponible, architecture ouverte, excellent service client .

Profil 3 : Patrimoine > 1 M€, appétence pour les actifs non cotés → Utmost Lombard (Liberté) : leader du marché (100 Mds € d'actifs sous gestion), accès private equity, plateforme digitale avancée.

Profil 5 : Recherche de sécurité avec fonds euro → La Mondiale (Life Mobility Evolution) : fonds euro non soumis à Sapin 2, bonus de rendement selon allocation UC.

Limites et inconvénients des assurances vie luxembourgeoises

Par souci de transparence, abordons également les limites objectives de ces contrats.

Frais de gestion potentiellement élevés

Les frais d'un contrat luxembourgeois sont, en moyenne, supérieurs de 0,20 % à 0,40 % par an à ceux d'un bon contrat français .

Ces frais sont-ils justifiés ?

Oui, si :

Vous bénéficiez d'un accompagnement personnalisé (gestion conseillée)

Vous accédez à des actifs non disponibles en France (private equity, multi-devises, FID)

L'ouverture d'un contrat luxembourgeois nécessite :

Une documentation complète (justificatifs d'identité, d'origine des fonds, de situation patrimoniale)

Un délai de souscription de 3 à 6 semaines (vs quelques jours pour un contrat français en ligne)

Une relation avec un conseiller ou un courtier spécialisé (les contrats ne sont pas accessibles en direct)

Cette complexité est le prix de la sophistication . Pour des patrimoines significatifs, elle est largement justifiée.

Rendement des fonds en euros

Comme évoqué précédemment, les fonds euros luxembourgeois sont moins performants que leurs homologues français :

Luxembourg : 1,5 % à 2,5 % en 2024

France : 2,5 % à 3,5 % pour les meilleurs contrats

Conclusion : si votre stratégie repose majoritairement sur du fonds euro garanti, un contrat français reste plus pertinent.

Barrières juridiques et opérationnelles

Limites selon la résidence fiscale : Certains assureurs n'acceptent pas tous les pays de résidence. Par exemple :

Utmost : principalement Europe de l'Ouest

La Bâloise : excellente pour Suisse et US persons

One Life : très ouvert aux non-résidents

Barrières linguistiques : bien que la plupart des assureurs proposent une documentation en français, certaines formalités peuvent nécessiter des traductions.

Reporting fiscal : vous devez déclarer votre contrat chaque année à l'administration fiscale française (formulaire 3916). Oubli = amende de 1 500 € par contrat.

L'accompagnement de Noun Partners pour une assurance vie adaptée

Chez Noun Partners, nous avons fait le choix d'une approche différente de celle des banques privées et conseillers traditionnels

Concrètement :

Nos recommandations sont basées uniquement sur votre intérêt

Nous négocions les frais en direct pour vous obtenir les meilleures conditions

Une expertise en coordination fiscale et patrimoniale

L'assurance vie luxembourgeoise ne se limite pas à "ouvrir un contrat". Elle s'inscrit dans une stratégie patrimoniale globale :

Exemple concret Jean, 56 ans, dirigeant ayant cédé son entreprise pour 10 M€, projetait une expatriation en Italie. Grâce à une stratégie combinant transfert d'actifs vers le Luxembourg, donations anticipées et restructuration patrimoniale, nous avons permis :

1,68 M€ d'économies fiscales immédiates

240 000 € de revenus passifs annuels

2,49 M€ d'économies sur la transmission à 20 ans

Un engagement de performance

Nous proposons un engagement contractuel : si nous ne générons pas au minimum 3 fois nos honoraires en gains (optimisation patrimoniale, frais) sur la première année, nous vous remboursons.

2. Recommandation personnalisée : identification du ou des contrats luxembourgeois adaptés, avec comparatif chiffré

3. Mise en place et négociation : nous négocions les conditions (frais, supports, services) en direct avec les assureurs

4. Suivi et optimisation : révision annuelle de votre allocation, ajustements selon l'évolution de votre situation

FAQ : 5 questions essentielles sur l'assurance vie luxembourgeoise

1. Pourquoi le Luxembourg est-il une destination privilégiée pour les contrats d'assurance vie ?

Le Luxembourg combine trois avantages structurels : le triangle de sécurité (ségrégation des actifs chez un dépositaire indépendant), le super privilège (priorité absolue des assurés en cas de faillite de l'assureur), et l'exemption de la loi Sapin 2 (pas de risque de blocage des rachats par l'État français).

S'ajoute une architecture ouverte permettant l'accès à une gamme étendue d'actifs (private equity, multi-devises, ETF internationaux).

2. Comment la neutralité fiscale du Luxembourg bénéficie-t-elle aux titulaires de contrats internationaux ?

Le Luxembourg n'impose aucune fiscalité pendant la phase de capitalisation.

Vous êtes taxé uniquement selon les règles de votre pays de résidence fiscale, au moment des rachats ou du décès.

Cette neutralité facilite la mobilité internationale : en cas de changement de résidence (France → Suisse → Portugal), votre contrat vous suit sans frottement fiscal. Les arbitrages entre supports sont libres et non taxés.

3. Quel est le rôle d'une banque dépositaire dans le système d'assurance vie luxembourgeois ?

La banque dépositaire conserve et protège vos actifs indépendamment de l’assureur.

Elle vérifie la conformité de chaque opération, s'assure que les instructions de l'assureur respectent vos droits, et garantit que vos avoirs sont juridiquement séparés du bilan de l'assureur. En cas de défaillance de l'assureur, vos actifs sont identifiables et vous sont restitués en priorité (super privilège).

4. Pourquoi les contrats d'assurance vie au Luxembourg sont-ils exemptés de la loi Sapin 2 en France ?

Les contrats luxembourgeois relèvent du droit luxembourgeois et sont supervisés par le Commissariat aux Assurances (CAA), pas par l'ACPR française.

La loi Sapin 2 est une législation française qui ne s'applique qu'aux contrats régis par le droit français. Cette exemption garantit la libre disposition de vos avoirs même en cas de crise systémique où l'État français activerait cette loi pour bloquer temporairement les rachats sur les contrats français.

5. Quels sont les principaux avantages de choisir un contrat d'assurance vie basé au Luxembourg par rapport à d'autres options ?

Les avantages différenciants sont : protection juridique renforcée (triangle de sécurité + super privilège), garantie illimitée (pas de plafond à 70 000 € comme en France), architecture ouverte (accès à 800-1000 supports vs 100-200 pour un contrat français), gestion multi-devises, portabilité internationale, exemption Sapin 2, et accès facilité au private equity et aux actifs non cotés via les structures FID/FAS.

Ces avantages deviennent pertinents à partir de 250 000 € de patrimoine investissable.

Conclusion

La "meilleure assurance vie luxembourgeoise" n'existe pas dans l'absolu. Elle dépend de votre situation patrimoniale, de votre résidence fiscale, de votre horizon d'investissement et de vos objectifs de transmission.

Les points clés à retenir :

Le Luxembourg offre un cadre de protection unique (triangle de sécurité, super privilège, absence de plafond de garantie)

L'intérêt devient significatif à partir de 250 000 € de patrimoine investissable

Les frais sont plus élevés qu'en France, mais justifiés par la sophistication et l'accompagnement

L'accompagnement indépendant est déterminant : l'assureur n'est qu'une enveloppe, la performance vient de la stratégie d'allocation

Elle constitue un outil puissant dans certaines situations : patrimoine significatif, mobilité internationale, recherche de protection maximale, accès à des actifs sophistiqués.

L'arbitrage entre un contrat français et luxembourgeois nécessite une analyse personnalisée, intégrant votre situation fiscale, juridique et vos objectifs patrimoniaux.

Chez Noun Partners, nous menons cet arbitrage avec vous, en toute transparence et indépendance.

Notre approche combine expertise technique, négociation des meilleures conditions, et vision patrimoniale à 360° (entreprise + perso, fiscalité + juridique + financier).

Pour déterminer si un contrat luxembourgeois est adapté à votre situation et identifier l'assureur le plus pertinent selon votre profil, prenez rendez-vous pour un premier échange.

Nous analysons ensemble votre situation et vous proposons une recommandation personnalisée, sans engagement.

Vous suivez régulièrement nos analyses patrimoniales ?

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)