Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

10/11/2025

•

0

min

Mise à jour le

21/5/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

· L’assurance vie et le contrat de capitalisation sont deux enveloppes d’épargne souples et fiscalement avantageuses, mais leurs usages diffèrent.

· L’assurance vie est idéale pour épargner, préparer sa retraite et transmettre hors succession grâce à une clause bénéficiaire personnalisable.

· Le contrat de capitalisation se distingue par sa souplesse successorale et juridique : il peut être donné du vivant et est ouvert aux sociétés.

· Les deux produits offrent une fiscalité allégée après 8 ans, avec possibilité de rachats partiels et libres à tout moment.

· L’assurance vie s’éteint au décès, tandis que le contrat de capitalisation entre dans la succession mais conserve son antériorité fiscale.

· Pour un patrimoine important ou une trésorerie d’entreprise, le contrat de capitalisation est souvent plus pertinent.

· Noun Partners vous aide à définir la stratégie adaptée à votre profil, en alliant optimisation fiscale, performance durable et accompagnement humain.

Préparer son avenir financier implique souvent un choix stratégique : faut-il privilégier l’assurance vie ou le contrat de capitalisation ? Ces deux enveloppes patrimoniales, souvent confondues, partagent de nombreux points communs : outil de capitalisation avec fiscalité avantageuse en cas de retrait, supports d’investissement variés, souplesse de gestion. En revanche, l’assurance-vie et le contrat de capitalisation poursuivent des finalités différentes.

L’assurance vie, historiquement plébiscitée par les épargnants français, reste le produit phare de la capitalisation, prévoyance et de la transmission.

Le contrat de capitalisation, souvent méconnu du grand public, s’impose quant à lui comme un outil patrimonial adapté à certaines situations spécifiques (report du démembrement de propriété dans le cadre de la transmission, ou outil d’investissement pour les sociétés, etc.)

Cet article vous guidera à travers les similitudes, les différences et les usages concrets de ces deux instruments, pour vous aider à choisir la solution la plus pertinente pour votre patrimoine en 2026.

Qu’est-ce qu’un contrat d’assurance vie et un contrat de capitalisation ?

Sous des apparences similaires, l’assurance vie et le contrat de capitalisation sont deux enveloppes d’investissement distinctes.

L’assurance vie relève du droit des assurances : c’est un contrat entre un souscripteur et un assureur, dont la finalité première est la transmission d’un capital en cas de décès.

Le contrat de capitalisation, lui, appartient au droit financier : il s’agit d’un produit de placement pur, sans dimension assurantielle, qui ne s’éteint pas au décès du souscripteur.

Qu’est-ce qu’un contrat d’assurance vie ?

L’assurance vie est le placement préféré des Français, et pour cause : elle combine souplesse, rendement et fiscalité attractive.

Le principe est simple : le souscripteur verse un capital auprès d’un assureur, qui l’investit sur des supports choisis : fonds euros garantis pour la sécurité et unités de compte pour la performance.

Le contrat prend fin au décès de l’assuré : les capitaux sont alors versés aux bénéficiaires désignés, en dehors du cadre successoral classique. C’est cette clause bénéficiaire personnalisable qui en fait un outil de transmission unique, permettant de transmettre jusqu’à 152 500 € par bénéficiaire sans droits de succession (pour les primes versées avant 70 ans).

Outre la transmission, l’assurance vie est un outil d’épargne flexible : on peut y effectuer des versements libres ou programmés, des rachats partiels, et profiter d’une fiscalité allégée après huit ans. Elle s’adapte aussi bien à l’épargnant prudent qu’à l’investisseur averti souhaitant diversifier son patrimoine sur le long terme.

Qu’est-ce qu’un contrat de capitalisation ?

Le contrat de capitalisation fonctionne selon la même logique d’investissement que l’assurance vie, mêmes supports, même fiscalité sur les retraits.

En revanche, le contrat de capitalisation ne repose pas sur la vie d’un assuré. Autrement dit, il ne s’éteint pas au décès. Il continue d’exister et intègre la succession du titulaire.

Ce détail change tout : il peut être transmis de son vivant (par donation) ou après décès, tout en conservant son antériorité fiscale, un avantage majeur en planification patrimoniale.

Le contrat de capitalisation est ouvert à tous les investisseurs, qu’ils soient particuliers ou personnes morales (sociétés, associations, holdings patrimoniales).

Il est souvent utilisé pour :

loger la trésorerie d’entreprise dans un cadre fiscalement efficient ;

anticiper la transmission via une donation en pleine ou nue-propriété ;

diversifier un patrimoine important en optimisant la fiscalité des revenus financiers.

En somme, là où l’assurance vie s’adresse d’abord aux épargnants et familles, le contrat de capitalisation séduit les investisseurs fortunés et les structures patrimoniales, pour sa souplesse successorale et sa continuité juridique.

Les points communs entre assurance vie et contrat de capitalisation

Si leurs finalités divergent, l’assurance vie et le contrat de capitalisation partagent une base commune solide.

Une gamme de supports d’investissement similaires

Elles reposent sur le même principe : votre capital est investi sur des supports financiers :

· Fonds en euros,

· Actions, obligations, OPCVM

· ETF,

· Immobilier (SCPI, OPCI, fonds immobilier, etc.)

· fonds thématiques ou responsables), etc.

Les supports d’investissement devront être sélectionnés selon votre profil de risque et votre horizon d’investissement.

Vous pouvez y verser librement, effectuer des rachats partiels ou programmés, et suivre la performance de vos placements dans la durée.

Une fiscalité avantageuse sur les retraits

En cas de retrait, la part d’intérêt du rachat est calculé proportionnellement au rachat par rapport au gain total du rachat. Seule cette part d’intérêt est fiscalisé.

Si le retrait intervient avant huit ans de détention, la part d’intérêt du rachat est soumise à la flat tax de 30% comprenant un prélèvement forfaitaire unique (PFU) de 12.8% et des prélèvements sociaux de 17.2%

Après 8 ans de détention, les deux contrats bénéficient d’un régime fiscal allégé sur les gains en cas de rachat puisqu’un abattement est appliquée sur la partie soumise au PFU : 4 600 € pour un célibataire et 9 200 € pour un couple.

Une grande souplesse de gestion

Les deux produits permettent de piloter son épargne à son rythme.

Vous pouvez effectuer des versements libres, des rachats partiels non fiscalisés en dessous des gains, ou arbitrer vos investissements selon les opportunités de marché.

Il s’ag d’un placement dit « liquide » puisque votre épargne est disponible à tout moment.

En cas de retrait / rachat, vous pouvez récupérer votre argent sous une semaine à un mois selon les contrats.

Des outils de stratégie patrimoniale

Assurance vie et capitalisation sont avant tout des enveloppes patrimoniales polyvalentes.

Elles s’intègrent dans une stratégie globale, que ce soit pour faire fructifier un capital, organiser une succession, donner progressivement à ses héritiers, ou gérer la trésorerie d’une société.

En bref, ces deux contrats sont des véhicules d’investissement souples et fiscalement efficients, conçus pour accompagner l’investisseur dans le temps long.

Les différences clés entre assurance vie et contrat de capitalisation

Si l’assurance vie et le contrat de capitalisation partagent une même logique d’investissement, leurs différences apparaissent dès lors qu’on aborde les sujets de transmission, donation, éligibilité et fiscalité. Ces distinctions, parfois subtiles en apparence, entraînent des conséquences patrimoniales majeures.

Transmission au décès

C’est le point de rupture le plus fondamental entre les deux enveloppes.

Assurance vie : le contrat prend fin au décès de l’assuré. Les capitaux sont versés directement aux bénéficiaires désignés, en dehors de la succession.

Cette spécificité en fait un outil de transmission privilégié, offrant des avantages fiscaux puissants : jusqu’à 152 500 € exonérés de droits de succession par bénéficiaire, au-delà les capitaux transmis sont taxés au taux de 20% jusqu’à 700 000 € puis 31.25 pour les primes versées avant 70 ans.

La fiscalité est la même peu importe le lien de de parenté (exonération totale pour le conjoint survivant).

Contrat de capitalisation : il n’est pas éteint par le décès du souscripteur.

Il entre dans la succession et suit donc le régime classique des droits de mutation à titre gratuit.

Cependant, il conserve son antériorité fiscale, ce qui permet aux héritiers de bénéficier de la fiscalité avantageuse déjà acquise en cas de rachat futur.

En pratique : l’assurance vie reste l’outil de prédilection pour transmettre un capital hors succession, tandis que le contrat de capitalisation s’intègre mieux dans le cadre de la cession d’un actif démembré et du remploi de la somme, ou bien dans le cadre d’une donation après 70 ans.

Donation du vivant

Assurance vie : elle ne peut pas être donnée directement. Le contrat est attaché à la personne de l’assuré. Il faut donc attendre son décès pour que les capitaux soient transmis.

Contrat de capitalisation : il peut être transmis du vivant du souscripteur, en pleine propriété ou en nue-propriété, tout en conservant l’antériorité fiscale. Cette souplesse en fait un instrument patrimonial privilégié pour organiser la transmission progressive de son patrimoine notamment dans un objectif de capitalisation après 70 ans.

En combinant la donation du contrat de capitalisation avec un abattement de 100 000 € par enfant tous les 15 ans, il est possible d’optimiser la transmission tout en gardant une cohérence fiscale.

En pratique : le contrat de capitalisation s’intègre parfaitement dans des stratégies de donation ou de démembrement, permettant de transmettre la valeur d’un capital sans pour autant en perdre la maîtrise.

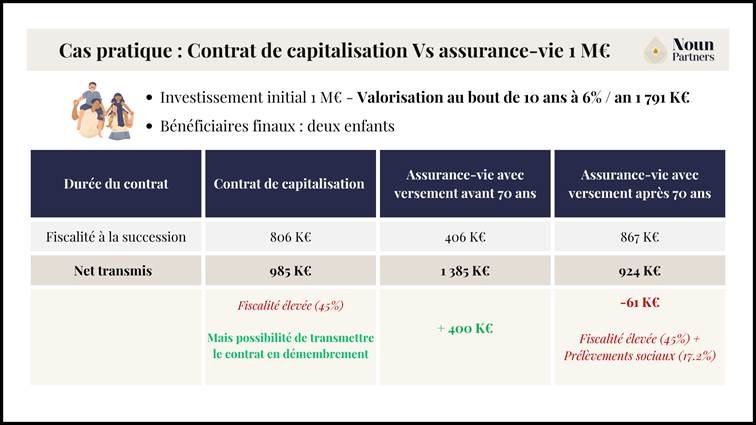

Cas pratique : assurance-vie Vs contrat de capitalisation en cas à la transmission

Hypothèses de départ :

- Capital initial à investir de 1 000 000 €.

- Rendement de 6% / an soit une valorisation du contrat de 1 791 K€ au bout de 10 ans.

- Deux enfants héritiers ou bénéficiaires désignés (si assurance-vie)

- Tranche marginale aux droits de succession de 45% (en raison du patrimoine par ailleurs > 3.6 M€)

Si on a investi ces 1 000 000 € sur un contrat de capitalisation : Lorsque le souscripteur décède au bout de 10 ans, contrat de capitalisation est intégré à l’actif successoral pour sa valeur réelle soit 1 791 K€ et imposé aux droits de succession de 45%

Si on a investi ces 1 000 000 € sur un contrat d’assurance-vie avant 70 ans : Lorsque le souscripteur décède au bout de 10 ans, le contrat est dénoué et les capitaux décès sont soumis aux prélèvements sociaux de 17.2% sur la part de gain, puis à la fiscalité de l’assurance-vie avant 70 ans, soit le bénéfice d’un abattement de 152 500 € / bénéficiaire puis 20% au-delà.

Si on a investi ces 1 000 000 € sur un contrat d’assurance-vie après 70 ans : Lorsque le souscripteur décède au bout de 10 ans, le contrat est dénoué et les capitaux décès sont soumis aux prélèvements sociaux de 17.2% sur la part de gain, puis les primes versées (1 000 000 €) sont réintégrées à l’actif successoral et taxées à 45% après un abattement global de 30 500 €.

Cas pratique : assurance-vie Vs contrat de capitalisation à la transmission

Éligibilité et souscription

Assurance vie : réservée exclusivement aux personnes physiques. Elle répond à un objectif personnel : épargne, retraite, prévoyance ou transmission familiale.

Contrat de capitalisation : ouvert à la fois aux personnes physiques et morales (sociétés, holdings, associations, fondations…). Il devient alors un outil de placement idéal pour la trésorerie excédentaire d’entreprise, offrant rendement, disponibilité et optimisation fiscale.

En pratique : l’assurance vie sert les besoins privés, tandis que le contrat de capitalisation ouvre le champ à une gestion au sein d’une holding familiale patrimoniale par exemple.

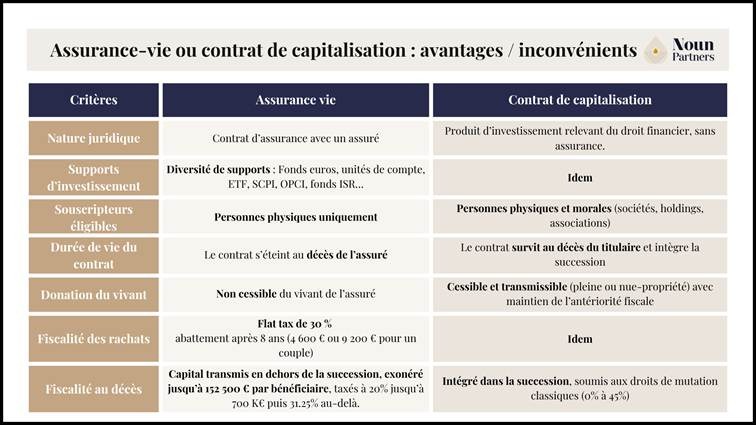

Tableau comparatif assurance-vie Vs contrat de capitalisation

Fiscalité et stratégie patrimoniale

Sur le plan fiscal, les deux produits fonctionnent de manière proche pendant la phase d’épargne :

Les gains sont imposés uniquement lors des rachats, partiels ou totaux.

Le PFU (30 %) s’applique, avec possibilité d’option pour le barème progressif de l’impôt sur le revenu.

Après huit ans, l’abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple) sur les gains reste applicable pour les deux.

Mais les différences se manifestent lors de la transmission :

L’assurance vie permet une fiscalité dérogatoire et autonome en cas de décès.

Le contrat de capitalisation, lui, entre dans la succession mais conserve son antériorité fiscale, ce qui peut s’avérer avantageux dans le cadre d’une gestion patrimoniale intergénérationnelle.

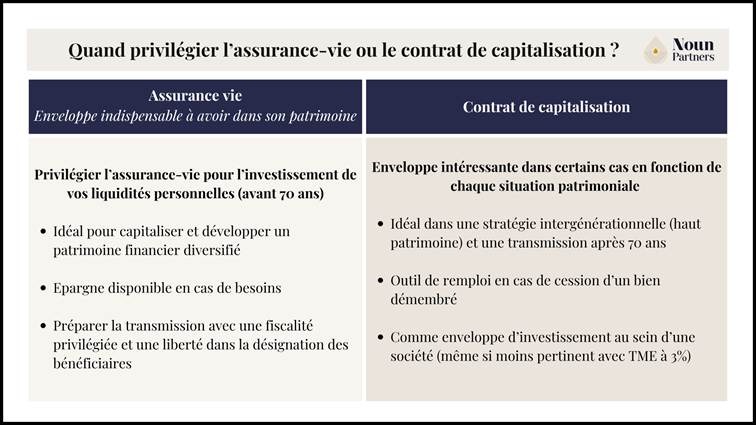

Quand privilégier l’assurance vie ou le contrat de capitalisation ?

Le choix entre assurance vie et contrat de capitalisation dépend avant tout de chaque situation patrimoniale et des objectifs poursuivis.

Chaque produit répond à des besoins spécifiques, qu’il s’agisse d’épargne personnelle, de transmission ou de gestion d’entreprise. Voici quatre situations typiques pour vous aider à identifier la solution la plus adaptée.

Scénario 1 – Épargne individuelle et transmission simple

Vous souhaitez constituer une épargne à long terme, qui reste disponible tout en préparant la transmission à vos proches ?

L’assurance vie est le cadre le plus simple et le plus efficace.

Elle offre une grande flexibilité de gestion, des avantages fiscaux progressifs à a transmission et surtout une clause bénéficiaire personnalisable permettant de transmettre jusqu’à 152 500 € par bénéficiaire en franchise de droits.

À privilégier si : vous épargnez pour la retraite un enjeu d'autant plus crucial pour les agents publics impactés par la réforme retraite fonctionnaire , les études de vos enfants ou la transmission familiale dans un cadre fiscal optimisé.

Scénario 2 – Optimisation patrimoniale et donation

Dans certaines situations spécifiques, le contrat de capitalisation peut être un levier de transmission vivante.

Il peut être donné en pleine propriété ou en nue-propriété, tout en conservant son antériorité fiscale.

Cette continuité en fait un outil idéal pour les donations progressives, dans le cadre d’une planification successorale maîtrisée.

À privilégier si : vous souhaitez organiser une transmission sur mesure, lisser la fiscalité et maintenir la cohérence globale de votre stratégie patrimoniale notamment après 70 ans.

Scénario 3 – Trésorerie d’entreprise ou d’association

Le contrat de capitalisation est le seul produit accessible aux personnes morales : sociétés, holdings, associations ou fondations.

Il offre une solution performante pour placer la trésorerie excédentaire, tout en la diversifiant sur des supports financiers (ETF, fonds obligataires, immobilier, etc.).

Il permet d’obtenir une meilleure rentabilité que les comptes à terme classiques, tout en restant disponible.

S’il était fiscalement très intéressant de détenir un contrat de capitalisation dans une société à l’IS (impôt sur les sociétés) il y a quelques années, cela est moins vrai aujourd’hui en raison de l’augmentation du TME (Taux Moyen des Emprunts d’Etats de 2.71 % en 2023 et 3% en 2024).

En effet, en société à l’IS, un revenu fictif annuel basé sur la formule de calcul suivant est imposé à l’IS de 25% chaque année : Versements nets × 1,05 × TME (au 31 décembre).Il s’agit d’une avance fiscale qui se régularisé en cas de rachat total ou partiel.

Scénario 4 – Combinaison des deux produits

Dans une stratégie patrimoniale complète, assurance vie et contrat de capitalisation peuvent être complémentaires.

Si le contrat d’assurance-vie est à privilégier, il peut exister des situations où il serait pertinent de compléter sa stratégie de transmission avec un contrat de capitalisation.

Il peut être pertinent de souscrire à un contrat de capitalisation dans une société dans le cadre de l’élaboration d’une stratégie d’investissement adaptées à sa situation et ses objectifs.

Quand privilégier l’assurance-vie ou le contrat de capitalisation ?

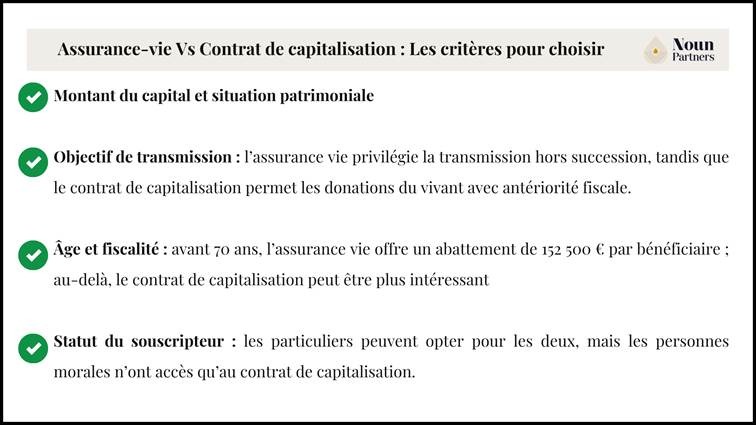

Critères de choix pour sélectionner le bon produit

Entre assurance vie et contrat de capitalisation, le meilleur choix n’est pas universel. Il dépend de votre situation patrimoniale, de vos objectifs de transmission, de votre horizon d’investissement et de votre statut fiscal ou juridique. Pour déterminer quelle enveloppe privilégier, plusieurs critères doivent être examinés avec précision.

Montant du capital : pour un patrimoine élevé, le contrat de capitalisation s’adapte mieux aux montages patrimoniaux (donation, démembrement, holding). Pour une épargne classique, l’assurance vie reste plus simple et souple.

Objectif de transmission : l’assurance vie privilégie la transmission hors succession grâce à sa clause bénéficiaire. Le contrat de capitalisation favorise les donations du vivant, tout en conservant l’antériorité fiscale.

Âge et horizon d’investissement : avant 70 ans, l’assurance vie offre un abattement de 152 500 € par bénéficiaire. Au-delà, le contrat de capitalisation devient plus neutre et durable fiscalement.

Statut du souscripteur : les particuliers peuvent choisir les deux produits, mais les personnes morales n’ont accès qu’au contrat de capitalisation, idéal pour placer une trésorerie excédentaire

Liquidité et flexibilité : les deux placements sont liquides et modulables. L’assurance vie reste plus intuitive ; le contrat de capitalisation offre un pilotage patrimonial plus technique.

Les critères pour choisir entre assurance-vie et contrat de capitalisation

Pièges et points de vigilance à connaître

Primes manifestement exagérées (assurance vie) : si les versements sont disproportionnés par rapport à votre patrimoine, les héritiers peuvent contester le contrat. Veillez à une cohérence entre primes et capacités financières pour éviter toute requalification.

Contrat de capitalisation et succession : contrairement à l’assurance vie, il intègre la succession au décès. Ce n’est pas un inconvénient, mais cela demande une anticipation successorale rigoureuse, surtout en cas de démembrement ou de détention partagée.

Frais et supports d’investissement : les frais de gestion (0,5–1 %), de versement et sur unités de compte peuvent réduire le rendement. Privilégiez des contrats transparents et à architecture ouverte (ETF, SCPI, ISR).

Évolutions fiscales et réglementaires : la fiscalité de l’épargne évolue (PFU, abattements, exonérations). Un suivi régulier du contrat et une mise à jour de la clause bénéficiaire sont essentiels pour préserver vos avantages.

Produit ≠ performance : l’enveloppe (assurance vie ou capitalisation) n’est qu’un cadre. La performance dépend de la qualité des supports et du pilotage, non du produit lui-même.

Comment Noun Partners peut vous accompagner

Choisir entre assurance vie et contrat de capitalisation (ou compte titres) ne consiste pas à comparer des produits, mais à définir une stratégie patrimoniale cohérente, alignée avec vos objectifs de rendement, de fiscalité et de transmission.

Dans cet univers complexe, l’expertise humaine fait toute la différence.

Une approche sur mesure

Chez Noun Partners, chaque client bénéficie d’une analyse patrimoniale complète : revenus, fiscalité, situation familiale et objectifs de vie.

Sur cette base, nous construisons une stratégie d’investissement personnalisée, intégrant les meilleures solutions (assurance vie, capitalisation, PER, etc.), selon votre profil et votre horizon.

Une expertise fiscale et juridique intégrée

Nos conseillers veillent à la cohérence fiscale et successorale de vos décisions :

Optimisation des versements et rachats,

Anticipation des transmissions via abattements et démembrements,

Coordination avec vos autres placements (immobilier, titres, sociétés).

Performance, transparence et durabilité

Notre philosophie repose sur trois piliers :

Performance durable, fondée sur des supports rigoureusement sélectionnés ;

Transparence totale des frais, allocations et performances ;

Responsabilité, avec l’intégration systématique de critères ESG dans nos portefeuilles.

En conclusion

L’assurance vie et le contrat de capitalisation sont deux outils complémentaires au service d’un même objectif : protéger, valoriser et transmettre votre patrimoine dans la durée.

Le bon produit n’est pas celui qui offre le plus d’avantages isolés, mais celui qui s’intègre harmonieusement dans votre stratégie patrimoniale globale.

Un diagnostic complet (profil fiscal, âge, objectifs de transmission et horizon) est indispensable pour définir la combinaison la plus pertinente.

Chez Noun Partners, nous faisons de cette complexité une opportunité : celle de transformer vos choix financiers en leviers de liberté patrimoniale, avec exigence, pédagogie et vision.

FAQ – Assurance vie et contrat de capitalisation

1. Quel est l’intérêt d’un contrat de capitalisation ?

Le contrat de capitalisation est un outil patrimonial polyvalent. Il permet de faire fructifier un capital dans un cadre fiscal identique à celui de l’assurance vie, tout en offrant une souplesse juridique unique : il peut être transmis du vivant (en pleine ou nue-propriété) et est accessible aux personnes morales (sociétés, associations, holdings).

C’est donc un instrument privilégié pour les donations anticipées, la gestion de trésorerie d’entreprise et la continuité fiscale intergénérationnelle.

2. Quels sont les inconvénients d’un contrat de capitalisation ?

Contrairement à l’assurance vie, le contrat de capitalisation entre dans la succession au décès du souscripteur et n’offre aucun abattement successoral spécifique.

De plus, certains contrats peuvent présenter des frais plus élevés ou une gestion plus technique, notamment lorsqu’ils sont intégrés dans une stratégie patrimoniale complexe.

Il convient donc d’être accompagné par un conseiller pour optimiser sa détention et sa transmission.

3. Est-il possible de perdre de l’argent avec une assurance vie ?

Oui, mais uniquement sur la part investie en unités de compte, c’est-à-dire les supports non garantis (actions, fonds, immobilier, etc.). Leur valeur fluctue selon les marchés. En revanche, la part placée sur le fonds en euros est garantie en capital et produit un rendement annuel sécurisé. Un bon équilibre entre sécurité et dynamisme, adapté à votre profil de risque, permet de limiter les pertes potentielles tout en favorisant la croissance à long terme.

4. Quels sont les inconvénients d’une assurance vie ?

L’assurance vie reste l’un des placements les plus performants du marché, mais elle comporte quelques limites :

Complexité fiscale après 70 ans, avec des abattements réduits ;

Frais de gestion variables selon les contrats et les supports ;

Rendement modéré du fonds en euros, souvent inférieur à l’inflation ;

Blocage temporaire possible en cas de succession ou d’erreur dans la clause bénéficiaire.

Ces inconvénients sont largement compensés lorsque le contrat est bien structuré et suivi, notamment dans le cadre d’une stratégie patrimoniale globale accompagnée par un expert.

Vous suivez régulièrement nos analyses patrimoniales ?

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)