Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

3/11/2025

•

0

min

Mise à jour le

20/5/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Le Plan d’Épargne Retraite (PER) est l’un des meilleurs outils pour préparer sa retraite tout en optimisant sa fiscalité.

En 2025, les contrats les plus performants sont : Linxea Spirit, Lucya Cardif, Yomoni Retraite+, Placement-direct et Goodvest.

Les frais restent le critère numéro un : privilégiez les contrats transparents et économiques (0,5 à 1 % de frais de gestion).

Les supports d’investissement variés (ETF, immobilier, fonds ISR, actions) offrent un équilibre entre sécurité et performance.

Le choix entre gestion libre et gestion pilotée dépend de votre profil : autonomie ou accompagnement professionnel.

Ouvrir un PER avant 40 ans maximise l’effet de capitalisation et les avantages fiscaux (déduction des versements).

Il est possible de transférer d’anciens contrats (PERP, Madelin, Article 83) vers un PER plus moderne et rentable.

Noun Partners se distingue par une gestion sur mesure, avec une approche globale adaptée à votre situation.

Préparer sa retraite n’est plus une option, mais une nécessité. En 2026, face à l’inflation et à la fragilité des régimes publics, le Plan d’Épargne Retraite (PER) s’impose comme un outil central pour se constituer une rente solide et optimiser sa fiscalité.

Mais tous les PER ne se valent pas. Entre frais, qualité des supports et performance des gestions pilotées, le bon choix repose sur une analyse rigoureuse. Le marché, désormais foisonnant entre plateformes en ligne, assureurs et fintechs, rend la décision plus complexe que jamais.

Choisir un PER, c’est trouver l’équilibre entre rendement, risque et fiscalité. La répartition entre fonds euros et unités de compte dépendra de votre profil et de votre horizon de retraite, tandis que les avantages fiscaux varient selon votre taux d’imposition actuel et futur. Sans oublier les frais, qui peuvent grignoter une part importante du rendement à long terme.

Cet article vous guidera pas à pas pour identifier le meilleur PER 2026, à travers :

une analyse indépendante des contrats les plus performants,

les critères essentiels pour bien choisir,

le bon moment pour ouvrir un plan,

et un comparatif détaillé des meilleures solutions, dont celles proposées par Noun Partners, expert en gestion de patrimoine.

L’objectif : vous aider à faire un choix éclairé, aligné avec vos ambitions, votre horizon et votre tolérance au risque.

Les meilleurs PER en 2026 : le top du classement

En 2026, le marché du Plan d’Épargne Retraite (PER) atteint une maturité nouvelle : les offres se sont affinées, les frais se sont allégés, etc.

Pourtant derrière cette évolution, une constante demeure : tous les PER ne se valent pas. Pour identifier les plus performants, trois critères s’imposent : frais compétitifs, qualité de gestion et diversité des supports d’investissement.

Les PER en gestion libre : pour les investisseurs autonomes

Linxea Spirit PER proposé par Spirica (filiale du Crédit Agricole) séduit par sa structure de frais ultralégère : 0,5 % de frais de gestion annuels des UC et max 2% sur le fonds euros et aucune pénalité sur les versements.

L’avantage de ce PER : une architecture ouverte qui donne accès à plus de 700 supports d’investissement : fonds euros performants, ETF, SCPI, et même unités de compte thématiques.

C’est le PER idéal pour un investisseur averti qui souhaite piloter lui-même sa stratégie de retraite, avec une transparence exemplaire sur les coûts et une performance régulière du fonds euro (environ 3,13 % nets de frais en 2024).

Autre contrat plébiscité : Lucya Cardif PER, distribué par Cardif (BNP Paribas).

Il se distingue par un équilibre rare entre gestion libre et gestion pilotée, permettant de passer de l’une à l’autre sans frais. Lucya séduit également par son large univers de supports : actions internationales, immobilier, ETF, et produits durables labellisés ISR. Sa souplesse et la robustesse de son assureur en font une valeur sûre pour les épargnants souhaitant allier autonomie et sécurité.

Les PER en gestion pilotée : pour ceux qui veulent déléguer

En gestion pilotée, Yomoni Retraite + s’impose comme un modèle de clarté et de discipline. L’allocation repose exclusivement sur des ETF à faibles coûts, répartis selon le profil de risque et l’horizon de placement. L’épargnant délègue la gestion à une équipe d’experts, tout en gardant la visibilité sur la composition de son portefeuille. Les frais globaux (autour de 1,6 % à 2.2 % max) demeurent parmi les plus compétitifs du marché pour un service intégralement digitalisé.

Dans le même esprit, Nalo PER propose une approche patrimoniale différenciante : chaque projet (retraite, immobilier, succession…) fait l’objet d’une stratégie d’investissement personnalisée. Le PER est alors intégré dans une vision plus globale du patrimoine, où chaque versement s’ajuste automatiquement au profil et aux objectifs définis.

Enfin, Goodvest PER attire une clientèle sensible à l’impact environnemental. Sa gestion pilotée est 100 % alignée avec l’Accord de Paris, excluant les secteurs néfastes et favorisant les entreprises engagées dans la transition écologique. Les frais restent compétitifs, et le fonds euro se distingue par une performance solide couplée à une stratégie durable.

Les critères à analyser pour choisir votre PER

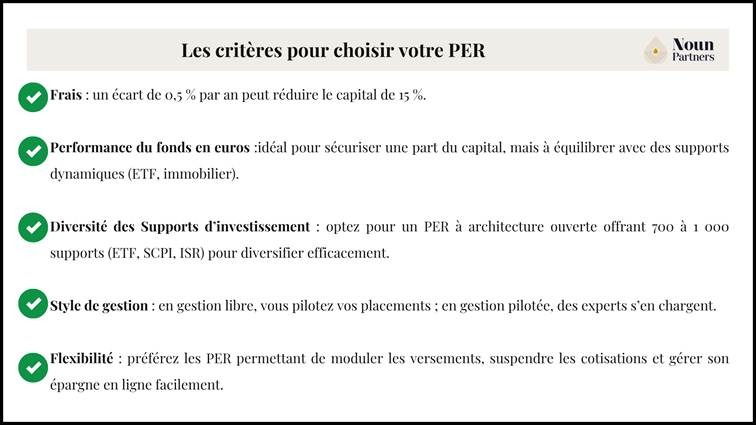

Les frais : le poids invisible qui grignote vos rendements

Les frais de gestion constituent souvent le premier facteur différenciant entre deux PER. Un écart de 0,5 % par an peut, sur 25 ans, réduire le capital final de près de 15 %.

D’où l’importance de comparer les frais de versement, frais de gestion sur unités de compte et frais d’arbitrage. Les contrats les plus compétitifs comme Linxea Spirit PER ou Placement-direct PER affichent des frais annuels autour de 0,5 % pour les unités de compte là où certains contrats bancaires dépassent encore 1,5 %.

Les plateformes en ligne ont, sur ce point, révolutionné le marché : transparence tarifaire, absence de frais d’entrée et frais dégressifs selon l’encours. Cette maîtrise des coûts libère une part plus importante du rendement pour l’épargnant.

Les fonds en euros : la sécurité dans la durée

Le fonds en euros reste un support sur lequel investir pour les profils prudents. Son capital garanti et son rendement stable en font un socle de confiance. En 2024, la performance moyenne s’est située entre 2,5 % et 3,8 %, selon les assureurs (notamment avec des boost).

En revanche, le PER étant un investissement sur le temps long, il est essentiel de ne pas tout miser sur ce support : le fonds euro sécurise, mais il bride la croissance du capital sur le long terme. L’équilibre optimal consiste à combiner une part de fonds euros (20 à 40 %) avec des unités de compte dynamiques (ETF, immobilier, actions internationales) selon les profils.

Les supports d’investissement : la clé de la performance

La richesse d’un PER se mesure aussi à la diversité de ses supports. Un bon contrat doit offrir un éventail large :

ETF pour une exposition internationale à moindres coûts ;

SCPI ou OPCI pour diversifier vers l’immobilier ;

Actions directes ou fonds thématiques pour viser la performance à long terme ;

fonds thématiques ou ISR pour intégrer une logique durable et sectorielle.

Le Linxea Spirit PER ou le Meilleurtaux Liberté PER permettent d'accéder à plus de 700 à 1 000 supports, une flexibilité rare qui donne à l'épargnant un véritable levier de diversification patrimoine. À l’inverse, certains contrats « fermés » se contentent d’une trentaine de fonds, ce qui limite considérablement la stratégie à long terme.

Style de gestion : libre ou pilotée ?

Le choix du mode de gestion dépend du temps et de l’expertise que l’on souhaite consacrer à son épargne.

En gestion libre, l’épargnant sélectionne lui-même ses supports. C’est la voie de l’autonomie et du contrôle, idéale pour les profils expérimentés.

En gestion pilotée, la stratégie d’investissement est confiée à des experts qui ajustent les allocations selon le profil de risque et l’horizon de retraite. Les fintechs comme Yomoni, Nalo ou Goodvest excellent dans cette approche grâce à des algorithmes d’optimisation et à une gestion humaine supervisée.

Certains contrats comme Lucya Cardif PER permettent d’alterner entre les deux, une flexibilité appréciable lorsque les besoins évoluent.

Flexibilité et accessibilité

La souplesse du PER est un critère clé : certains contrats permettent de moduler les versements, de suspendre les cotisations, ou encore d’anticiper un rachat dans des cas précis (achat de résidence principale, accident de la vie, invalidité, etc.). Les plateformes digitales offrent également une expérience fluide : simulation d’épargne, arbitrages en ligne, visualisation des performances en temps réel… une ergonomie qui simplifie la gestion au quotidien.

Les critères pour choisir votre PER en 2026

Quand ouvrir un PER ?

Le Plan d’Épargne Retraite (PER) est un instrument à la fois fiscal, patrimonial et psychologique. Fiscal, parce qu’il allège l’imposition immédiate ; patrimonial, parce qu’il construit une rente solide sur le long terme ; psychologique, enfin, car il vous invite à planifier votre avenir financier avec méthode. Mais pour en tirer le meilleur parti, encore faut-il savoir quand et comment l’ouvrir.

Les avantages fiscaux : une arme stratégique

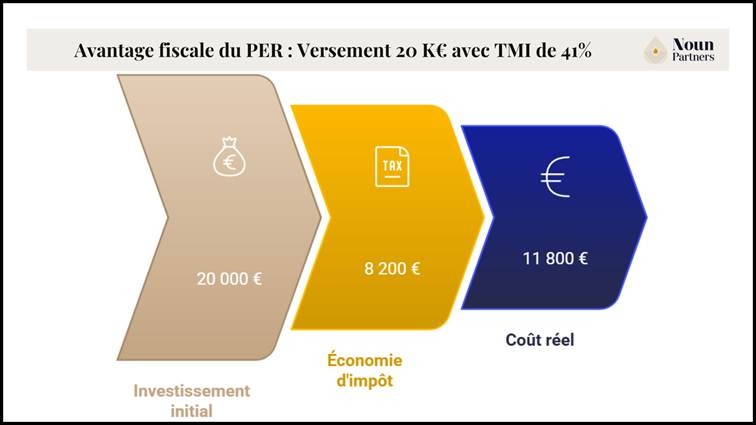

Le premier atout du PER réside dans sa déductibilité fiscale. Les sommes versées volontairement sont retranchées du revenu imposable, réduisant ainsi la facture fiscale annuelle.

Exemple : un contribuable imposé à 41 % qui verse 20 000 € sur son PER (dans la limite des plafonds déductibles) économise immédiatement 8 200 € d’impôt. Ce levier fiscal est d’autant plus puissant que le taux marginal d’imposition (TMI) est élevé. Ainsi, il aura investi 20 000 € pour un coût réel de 11 800 €.

L’économie d’impôt générée constitue une “avance fiscale” : l’épargne est déduite aujourd’hui, mais imposée plus tard, souvent à un taux inférieur lors de la retraite, lorsque les revenus sont moindres. Ce différentiel entre imposition à l’entrée et à la sortie est le cœur de la performance fiscale du PER.

À cela s’ajoute la possibilité d’opter pour la non-déduction des versements. Cette stratégie, souvent pertinente pour les ménages faiblement imposés, permet d’éviter toute fiscalité à la sortie. Autrement dit : le PER s’adapte à chaque situation, offrant une flexibilité fiscale rarement égalée.

Illustration de l’avantage fiscale du PER avec une TMI de 41%.

Le bon moment pour ouvrir son PER

Le meilleur moment pour ouvrir un PER est avant 40 ans, lorsque l’horizon d’investissement reste long. La capitalisation agit alors pleinement : les intérêts générés sont réinvestis année après année, créant un effet boule de neige. Plus tôt le plan est ouvert, plus l’effort d’épargne mensuel peut être modéré tout en conduisant à un capital final significatif.

Ouvrir un PER jeune permet également de profiter durablement de la déductibilité fiscale, chaque année, et d’adapter progressivement son profil d’investissement d’une allocation dynamique au départ vers une approche plus sécurisée à l’approche de la retraite.

Mais il n’est jamais “trop tard” : même à 50 ans, le PER reste un outil pertinent pour préparer une retraite complémentaire défiscalisée ou structurer une transmission. Pour les dirigeants qui envisagent un cumul président SAS et retraite, le PER prend une dimension supplémentaire : il permet de continuer à déduire des versements de revenus encore élevés tout en préparant une sortie progressive de l'activité. La clé réside dans la cohérence du plan : montant, rythme de versement et horizon temporel doivent s'articuler avec vos autres placements (assurance-vie, immobilier, épargne salariale). Un conseil en assurance vie et en PER combiné permet d'optimiser la complémentarité entre ces deux enveloppes fiscales.

Transférer un ancien contrat pour mieux optimiser

Depuis la réforme de 2019, il est possible de transférer un ancien PERP, contrat Madelin ou Préfon vers un PER individuel. Pour les agents publics, le PER représente un complément d'autant plus stratégique que la réforme retraite fonctionnaire a modifié les règles de calcul et allongé la durée de cotisation requise pour une pension complète.

. Ce transfert peut s’avérer judicieux pour plusieurs raisons :

Simplifier la gestion : un seul contrat, une stratégie unifiée, une visibilité accrue ;

Réduire les frais : les nouveaux PER affichent souvent des coûts bien inférieurs à ceux des anciens produits ;

Améliorer la performance : la diversification des supports (ETF, immobilier, fonds durables) ouvre de meilleures perspectives de rendement ;

Optimiser la fiscalité de sortie, notamment en capital, souvent plus souple que les anciens régimes à rente obligatoire.

Les plateformes comme Linxea ou Yomoni facilitent désormais ces transferts, tout en conservant l’antériorité fiscale de votre épargne.

Notre comparatif des principaux PER du marché en 2026

L’année 2026 marque une maturité du marché du Plan d’Épargne Retraite : les offres sont plus transparentes, les frais mieux encadrés, et les supports d’investissement plus diversifiés. Voici un comparatif clair des principaux acteurs du marché entre performance, frais, philosophie d’investissement et innovation.

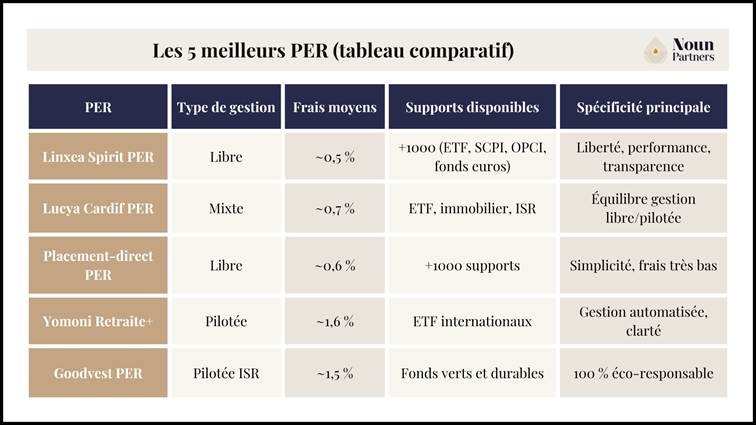

Linxea Spirit PER : la référence des PER en ligne

Proposé par Spirica, filiale du Crédit Agricole, le Linxea Spirit PER s’impose comme une référence pour les investisseurs autonomes. Il séduit par :

Des frais imbattables : 0 % sur les versements, 0,50 % de frais de gestion sur les unités de compte ;

Une offre pléthorique de supports : plus de 1 000 fonds disponibles, dont des ETF, SCPI, OPCI et fonds thématiques ;

Un fonds euro performant, avec un rendement supérieur à 3,5 % en 2024.

Linxea Spirit séduit les épargnants avertis cherchant à piloter eux-mêmes leur allocation tout en profitant d’un cadre fiscal avantageux. C’est le PER de la liberté et de la transparence, où chaque choix d’investissement peut être ajusté avec précision.

Lucya Cardif PER : la polyvalence et la solidité

Adossé à Cardif (BNP Paribas), Lucya PER incarne un équilibre rare entre gestion libre et pilotée. Ses atouts majeurs résident dans :

Une souplesse totale de gestion, permettant de passer d’une approche libre à pilotée à tout moment ;

Une gamme de supports très large : ETF, fonds ISR, immobilier, thématiques mondiales ;

Des frais maîtrisés : environ 0,70 % en gestion libre, légèrement plus en gestion pilotée.

Lucya s’adresse à ceux qui recherchent un cadre robuste et évolutif, combinant la force d’un grand assureur et la flexibilité d’une plateforme moderne.

Placement-direct PER : la rigueur au service des frais bas

Moins connu du grand public, Placement-direct PER est pourtant l’un des contrats les plus compétitifs du marché. Avec des frais de gestion autour de 0,6 % et une offre de plus de 1 000 supports d’investissement, il permet une personnalisation fine.

Son positionnement 100 % en ligne garantit une expérience fluide et un suivi précis des performances. Le contrat séduit particulièrement les épargnants à l’aise avec la gestion autonome et soucieux d’optimiser leurs rendements nets.

Yomoni Retraite+ : la gestion pilotée à la française

Avec Yomoni Retraite+, la gestion pilotée atteint une nouvelle dimension. Le contrat repose sur des portefeuilles d’ETF diversifiés à bas coûts, gérés par des experts selon votre horizon de retraite.

Frais globaux compétitifs (environ 1,6 % par an, tout compris) ;

Transparence totale sur la répartition des actifs et la performance ;

Gestion adaptative, rééquilibrée automatiquement selon le profil et le temps restant avant la retraite.

Yomoni s’adresse aux épargnants qui veulent déléguer sans se désintéresser, dans un cadre rigoureux et digitalisé.

Goodvest PER : performance et impact environnemental

Le Goodvest PER symbolise l’alliance entre performance et durabilité. Sa gestion pilotée repose sur des portefeuilles alignés avec l’Accord de Paris, excluant les énergies fossiles et favorisant les entreprises responsables.

Les frais, autour de 1,5 %, restent raisonnables pour un produit à forte valeur ajoutée. Chaque épargnant peut choisir son profil de risque et son degré d’engagement climatique, avec un suivi clair des impacts environnementaux et financiers.

Ce contrat s’impose comme le PER de la génération consciente, qui souhaite donner du sens à son épargne sans sacrifier la performance.

Tableau comparatif Les PER les plus performants en 2026

Pourquoi choisir Noun Partners pour votre investissement PER ?

Dans un univers où chaque décision fiscale ou patrimoniale a des répercussions à long terme, Noun Partners se distingue par une approche alliant expertise, personnalisation et vision globale.

Chez Noun Partners, chaque client bénéficie d’une analyse patrimoniale complète intégrant revenus, situation fiscale, objectifs familiaux et autres placements.

Sur cette base, nous pourrons établir la pertinence du PER, calibrer le montant de versement et élaborer une stratégie d’investissement performance et cohérente avec vos objectifs.

Cette approche fine, guidée par une culture du conseil indépendant, permet d’optimiser la répartition d’actifs, la fiscalité et la croissance du capital, avec un triple objectif : protéger, faire fructifier et transmettre.

L’efficacité du PER repose en grande partie sur la maîtrise fiscale.

Grâce à nos outils de simulation, nous identifions pour chaque profil le niveau de versement optimal et mesurons en temps réel son impact sur l’imposition et la performance globale.

Noun Partners ne se contente pas de placer : nous assurons un suivi continu et ajustons la stratégie selon les évolutions économiques et personnelles.

Notre philosophie repose sur trois valeurs essentielles : performance durable, transparence totale et responsabilité.

En conclusion

En 2026, le meilleur PER n’est pas seulement celui qui affiche les meilleurs chiffres c’est celui qui s’inscrit dans une stratégie globale, équilibrée entre fiscalité, performance et sérénité. Choisir un Plan d’Épargne Retraite ne se résume pas à comparer des taux.

C’est une décision patrimoniale structurante qui engage plusieurs décennies d’épargne et doit donc reposer sur une évaluation rigoureuse des paramètres clés : frais, performance, supports d’investissement, style de gestion et flexibilité.

En 2026, ces critères font la différence entre un PER performant et un contrat ordinaire.

Avec Noun Partners, vous bénéficiez d’un accompagnement qui va au-delà de la simple comparaison de contrats : un conseil global, personnalisé, et aligné sur votre horizon de vie.

Notre mission est simple : transformer l’épargne retraite en un outil de liberté, capable de financer vos projets futurs tout en renforçant votre indépendance financière.

FAQ

1. Comment choisir le meilleur PER individuel ?

Le meilleur PER est celui qui correspond à votre profil, horizon et situation fiscale. Comparez les frais, la performance du fonds en euros, la diversité des supports, et choisissez entre gestion libre (autonomie) ou pilotée (simplicité). L’accompagnement d’un expert, comme Noun Partners, permet d’ajuster ces paramètres à votre stratégie patrimoniale.

2. Qui propose le meilleur PER ?

En 2026, Linxea Spirit séduit par ses frais bas, Lucya Cardif par sa flexibilité, Yomoni par sa gestion pilotée performante, et Goodvest par son engagement durable. Le meilleur choix dépend de vos priorités rendement, sécurité ou impact et doit s’inscrire dans une approche personnalisée, telle que celle proposée par Noun Partners.

3. Comment transférer un ancien plan vers un nouveau PER ?

Le transfert d’un ancien PERP, Madelin ou Article 83 vers un PER individuel est simple et souvent avantageux : il réduit les frais et améliore les rendements. Il suffit de demander le relevé d’information de votre contrat actuel et de confier le transfert au nouvel assureur. Noun Partners accompagne chaque étape pour garantir une transition fluide et fiscalement optimisée.

4. Quelles sont les options de sortie d’un PER ?

À la retraite, vous pouvez récupérer votre épargne en capital, en rente viagère ou en combinant les deux. Certains cas permettent aussi un retrait anticipé (achat de résidence principale, invalidité, décès du conjoint…). Noun Partners aide à choisir la formule la plus adaptée à vos objectifs fiscaux et patrimoniaux.

Le PER est un levier complémentaire à l'abattement renforcé départ à la retraite : les deux dispositifs peuvent être combinés pour maximiser l'épargne nette après impôt lors de la transmission de l'entreprise.

Le PER et l'assurance-vie placement sont deux enveloppes complémentaires dans une stratégie retraite globale : le premier optimise la déduction fiscale à l'entrée, le second offre souplesse et transmission hors succession.

Choisir le meilleur PER est une décision structurante pour préparer sa retraite, en comparant les frais de gestion, les supports disponibles et les conditions de sortie en rente ou en capital.

Le choix du PER doit tenir compte du statut : le départ à la retraite médecin libéral et le cumul président SAS et retraite ouvrent des droits et des options différents que le PER doit refléter dans ses modalités de versement et de sortie.

Le PER peut intégrer une poche sécurisée en placement garanti en capital, via le fonds en euros, pour les épargnants souhaitant limiter le risque à l'approche de la retraite tout en continuant à bénéficier des avantages fiscaux.

La réforme des retraites interroge l'avenir du système universel de retraite et renforce l'intérêt des dispositifs d'épargne individuelle comme le PER pour sécuriser un niveau de vie suffisant à la retraite.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)