Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

10/11/2025

•

0

min

Mise à jour le

21/5/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

o Démembrement d’assurance vie : le capital est versé à l’usufruitier (souvent le conjoint), tandis que les nus-propriétaires (les enfants) détiennent une créance de restitution exigible au décès de l’usufruitier.

o Avantage principal : protège le conjoint survivant tout en garantissant les droits des enfants un équilibre parfait entre solidarité familiale et optimisation fiscale.

o Atout fiscal : la valeur du capital est répartie entre usufruit et nue-propriété, ce qui réduit la base taxable et maximise les abattements.

o Souplesse du dispositif : le démembrement s’adapte aux familles recomposées, aux différences d’âge entre conjoints et aux stratégies intergénérationnelles.

o Précision indispensable : une clause mal rédigée peut être requalifiée fiscalement ou source de litiges ; l’accompagnement d’un professionnel est essentiel.

o Limite du démembrement : l’usufruitier peut consommer tout le capital (quasi-usufruit), au risque de priver les nus-propriétaires de leur créance.

o Donation avec usufruit : bien que protectrice, elle est irrévocable et peut réduire la liberté financière du donateur s’il a besoin de ressources plus tard.

o En synthèse : le démembrement et la donation avec usufruit sont des outils puissants de transmission, à manier avec précision pour en préserver les bénéfices.

Le démembrement, qu’est-ce que c’est ?

Le démembrement de propriété est un mécanisme juridique qui consiste à séparer les droits attachés la propriété d’un même bien.

Concrètement, la pleine propriété se divise en deux parties :

L’usufruit, c’est-à-dire le droit d’utiliser le bien et d’en percevoir les revenus (habiter un logement, toucher les loyers, percevoir des intérêts, etc.) ;

La nue-propriété, qui correspond au droit de posséder le bien, mais sans en jouir tant que l’usufruit existe.

Lorsqu’un usufruit s’éteint, généralement au décès de l’usufruitier, le nu-propriétaire récupère la pleine propriété du bien, sans droits supplémentaires à payer.

Appliqué à une assurance-vie, ce principe prend une forme particulière.

On parle alors de démembrement de la clause bénéficiaire. Plutôt que de désigner un seul bénéficiaire du contrat, le souscripteur choisit de répartir les droits entre plusieurs personnes :

le bénéficiaire en usufruit (souvent le conjoint survivant),

et le ou les bénéficiaires en nue-propriété (souvent les enfants).

L’assurance-vie n’étant pas un bien matériel mais une somme d’argent, la répartition des capitaux de l’assurance-vie se fera d’une certaine manière.

Il sera souvent prévu dans la clause bénéficiaire que l’usufruitier (le conjoint survivant généralement), reçoive l’intégralité des capitaux décès au titre d’un quasi-usufruit. Cela signifie que l’usufruitier peut utiliser cette somme librement, tout en contractant une obligation de restitution envers les nus-propriétaires. En d’autres termes, les enfants ne perçoivent rien immédiatement, mais ils disposent d’une créance de restitution sur la succession de l’usufruitier.

Ce montage ingénieux permet donc de protéger le conjoint, tout en préservant les droits des enfants à plus long terme.

Ainsi, une rédaction adaptée de la clause bénéficiaires vient concilier solidarité familiale et optimisation successorale.

Démembrement de clause bénéficiaire et assurance vie

Le démembrement de la clause bénéficiaire consiste à partager les droits sur le capital décès entre deux catégories de bénéficiaires :

L’usufruitier, souvent le conjoint survivant,

et les nus-propriétaires, généralement les enfants.

Au décès de l’assuré, l’assureur verse la totalité du capital à l’usufruitier, qui en dispose librement. On parle alors de quasi-usufruit, car il s’agit d’une somme d’argent et non d’un bien matériel.

En contrepartie, les nus-propriétaires détiennent une créance de restitution : ils récupèreront ce capital lors du décès de l’usufruitier, sous forme de dette inscrite dans sa succession.

Ce mécanisme permet ainsi de protéger le conjoint survivant, qui conserve une autonomie financière, tout en préservant les droits des enfants, qui restent assurés de percevoir leur part du patrimoine à terme.

Toutefois, la réussite de cette stratégie dépend d’un point essentiel : la rédaction précise de la clause bénéficiaire.

Celle-ci doit identifier clairement les bénéficiaires, préciser la nature du quasi-usufruit et mentionner l’obligation de restitution.

Une clause mal formulée peut entraîner des litiges ou une requalification fiscale, d’où l’importance d’être accompagné par un professionnel pour sécuriser l’opération.

La fiscalité avantageuse de l’assurance vie

L’assurance vie conserve, même démembrée, sa fiscalité privilégiée à la transmission :

Les capitaux décès demeurent hors succession,

Pour les versements effectués avant 70 ans, chaque bénéficiaire bénéficie d’abattements de152 500 € puis est taxé à 20% jusqu’à 700 000 € et 31.25% au-delà.

Et les plus-values capitalisées ne sont pas soumises à impôt lors du décès, seulement aux prélèvements sociaux de 17.2%

Le démembrement vient renforcer ces avantages : la valeur fiscale de la nue-propriété étant réduite, la part imposable des enfants diminue encore.

C’est donc un levier de transmission particulièrement performant, qui conjugue sécurité juridique et optimisation fiscale.

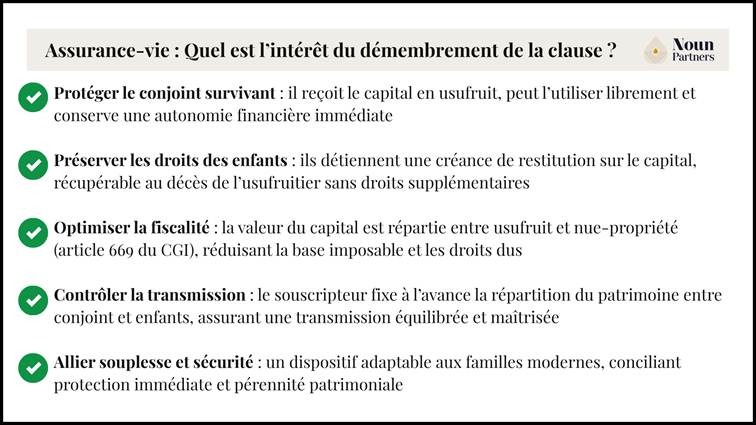

Quel est l’intérêt d’un démembrement de clause bénéficiaire ?

Le démembrement de clause bénéficiaire est une stratégie patrimoniale raffinée qui combine protection du conjoint et préservation des droits des enfants, tout en optimisant la fiscalité de la transmission.

Protéger le conjoint survivant

En attribuant l’usufruit du capital au conjoint, celui-ci reçoit la totalité des fonds et peut les utiliser librement pour maintenir son niveau de vie.

Ce choix lui assure une autonomie financière immédiate, sans léser les enfants, qui restent titulaires d’une créance de restitution.

Préserver les droits des enfants

Les nus-propriétaires disposent d’une créance de restitution égale au capital reçu par l’usufruitier.

À son décès, cette créance est déduite de la succession, ce qui leur permet de récupérer le capital sans supporter de droits supplémentaires.

Le démembrement garantit donc une transmission équitable et différée, sans priver le conjoint de ressources.

Optimiser la fiscalité

Fiscalement, le démembrement permet de répartir la valeur du capital entre usufruit et nue-propriété selon l’âge de l’usufruitier (article 669 du CGI).

Cette répartition réduit la base taxable pour les enfants, qui ne sont imposés que sur la valeur de leur nue-propriété.

Résultat : une économie de droits souvent significative, tout en respectant les abattements propres à l’assurance vie.

Mieux contrôler la transmission

En choisissant cette structure, le souscripteur garde la maîtrise de la destination finale de son patrimoine.

Il sait que son conjoint sera protégé, mais que les enfants (ou même les petits-enfants) bénéficieront à terme du capital.

C’est une solution souple et prévisible, adaptée aux familles souhaitant concilier solidarité et pérennité.

Assurance-vie : Quel est l’intérêt du démembrement de la clause bénéficiaire ?

Exemple comparatif

Prenons un contrat de 1 000 000 €.

En clause classique : le conjoint reçoit tout le capital, les enfants n’ont aucun droit immédiat ni futur. Au décès du conjoint survivant, la somme (ou ce qu’il en reste) sera réintégrée à l’actif successoral et sera imposée aux droits de succession pouvant aller jusqu’à 45%.

En clause démembrée : le conjoint reçoit les 1 000 000 € en usufruit (quasi-usufruit), et les enfants deviennent nus-propriétaires, titulaires d’une créance équivalente. Au décès du conjoint survivant, la créance de restitution viendra au passif de la succession.

Le premier scénario favorise la simplicité mais écarte les enfants ; le second protège tout le monde et optimise la fiscalité.

À qui s’adresse ce montage ?

Le démembrement convient particulièrement :

aux couples mariés souhaitant se protéger mutuellement ;

aux familles recomposées, où il préserve les équilibres entre conjoints et enfants de premières unions ;

et aux patrimoines importants, soucieux d’optimisation successorale et de transmission intergénérationnelle.

En un mot, c’est un outil de conciliation patrimoniale : il réconcilie la protection de ceux qu’on aime aujourd’hui avec la transmission à ceux qu’on veut préserver demain.

La fiscalité de la transmission démembrée du capital décès

Le démembrement de clause bénéficiaire offre non seulement une souplesse patrimoniale, mais également un avantage fiscal considérable.

En répartissant la valeur du capital entre usufruitier et nus-propriétaires, la base taxable est réduite, tout en respectant les règles propres à l’assurance vie.

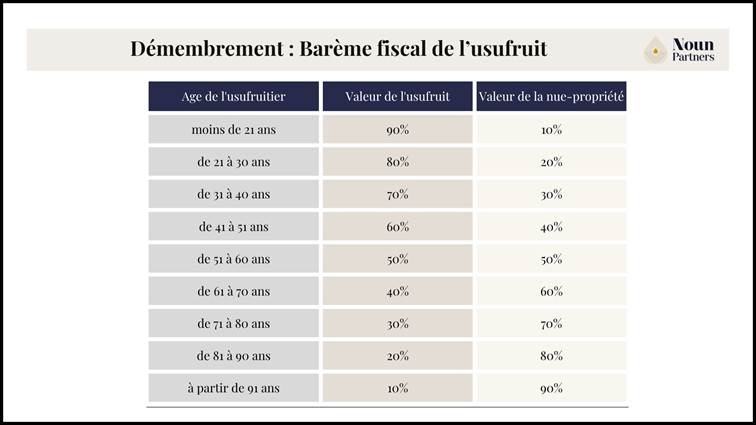

Barème de répartition de la valeur de l’usufruit et de la nue-propriété

Selon l’article 669 du Code général des impôts (CGI), la valeur respective de l’usufruit et de la nue-propriété dépend de l’âge de l’usufruitier au jour du décès de l’assuré.

Plus l’usufruitier est âgé, plus la valeur de son usufruit diminue, et inversement.

Barème fiscal de la valeur de l’usufruit de l’article 669 du CGI

Ce barème permet d’évaluer la part de capital fiscalement attribuée à chacun.

Ainsi, si un usufruitier a 75 ans, la valeur de son usufruit sera fixée à 30 %, celle de la nue-propriété à 70 %.

Cette répartition détermine la base imposable de chacun, tout en assurant une imposition allégée pour les nus-propriétaires, dont la part est fiscalement réduite.

Fiscalité applicable selon l’âge et le montant des primes

La fiscalité de l’assurance vie dépend du moment où les primes ont été versées et du lien entre le souscripteur et les bénéficiaires.

Le démembrement ne modifie pas ces règles, mais il en optimise l’application.

Primes versées avant 70 ans – Article 990 I du CGI

Chaque bénéficiaire dispose d’un abattement individuel de 152 500 € sur les capitaux reçus (peu importe le lien de parenté). Au-delà, un taux de 20 % s’applique jusqu’à 700 000 €, puis 31,25 %.

En cas de démembrement, l’abattement est réparti entre usufruitier et nus-propriétaires selon le barème de l’article 669.

Exemple :

Pour un capital de 1 000 000 € et un usufruitier de 75 ans (usufruit 30 %, nue-propriété 70 %) :

L’abattement sera réparti de la même manière pour chaque couple (usufruitier et nu-propriétaire). Autrement dit, s’il y a deux nus-propriétaires (2 enfants) et un usufruitier (le conjoint survivant). Les enfants se verront appliquer chacun 70%, soit 106 750 € de l’abattement sur leur quote-part (350 000 € chacun).

Ainsi, la base imposable pour chaque enfant serait de 243 250 €, soit un total de 486 500 € imposable sur un total de 1 000 000 €, puisque le conjoint est exonéré de droits à payer.

Primes versées après 70 ans – Article 757 B du CGI

Dans ce cas, la seule spécificité est le bénéfice d’un abattement global est de 30 500 €, partagé entre tous les bénéficiaires.

Les primes versées après 70 ans sont intégrées à l’actif successoral et taxés comme le reste du patrimoine. Seules les primes (non les intérêts) sont imposables.

Le démembrement conserve ici un intérêt : la valeur taxable de la nue-propriété étant moindre, les enfants supportent une fiscalité allégée au moment du décès de l’usufruitier.

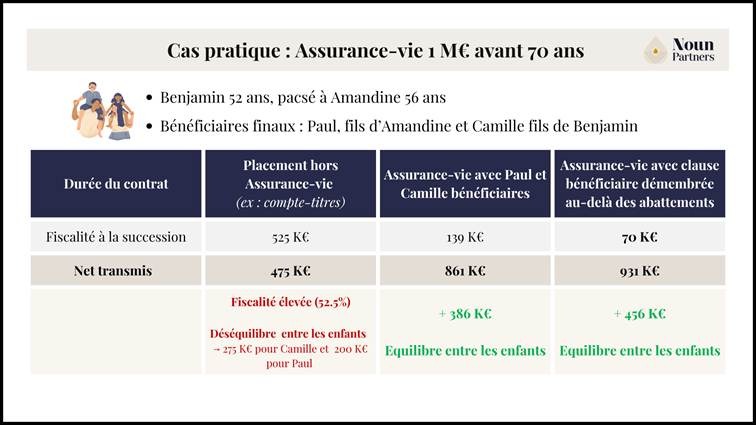

Exemple concret de clause bénéficiaire démembrée

Benjamin, 52 ans, vit aujourd’hui en PACS avec Amandine, 56 ans, dont il a élevé le fils, Paul, comme le sien, et il a par ailleurs une fille, Camille, issue d’un précédent mariage.

À la suite de la cession partielle de son entreprise, il dispose de 1 000 000 € net à investir.

Son patrimoine global atteint déjà 4 000 000 € (résidence principale, immobilier locatif et titres de sociétés).

Son objectif est de faire fructifier ce capital tout en veillant à ce qu’il bénéficie à terme aussi bien à son propre enfant qu’au fils d’Amandine.

Quelques constats :

· Patrimoine hors prix de cession peu liquide

· Tranche marginale d’imposition aux droits de succession pour sa fille Camille 45%

· Le fils d’Amandine, Paul n’est pas héritier de droit et Paul, ne recevrait la moitié de cette somme qu’à la condition de le désigner légataire particulier dans un testament.

Avec placement hors assurance-vie :

Camille recevrait la moitié de cette somme après paiement de 225 000 € de droits de succession (taux marginal de 45% en droit de succession) soit la somme nette de 275 000 €.

Paul, ne recevrait la moitié de cette somme qu’à la condition de le désigner légataire particulier dans un testament. Dans ce cas, Paul recevrait les 500 000 € après paiement de 300 000 € de droits de succession (taux marginal de 60% entre tiers) soit la somme nette de 200 000 €.

Résultat, le total des droits de succession à payer sur ces 1 000 000 € serait de 525 000 € et les deux enfants ne recevraient pas la même chose in fine comme le souhaitait Benjamin

Avec l’assurance-vie sans clause démembrée

Benjamin pourrait souscrire une assurance vie de 1 M€ et désigner Paul et Camille bénéficiaires des capitaux décès par parts égales.

Ainsi au décès de Benjamin, Paul et Camille recevront chacun 500 000 €. Sur ces 500 000 €, ils bénéficieront d’un abattement de 152 500 € et le solde sera taxé à la fiscalité de l’assurance-vie au taux de 20%, soit 69 500 € chacun.

Finalement, ils recevront chacun 430 500 € nets de fiscalité, soit 861 000 € au total sur 1 000 000 €.

Gain total : 386 000 €

Avec l’assurance-vie et clause démembrée

Une clause prévoyant de démembrer la clause bénéficiaire entre Amandine et les enfants, au-delà des abattements de 152 500 € pour chacun des enfants, permettrait de diviser par deux cette fiscalité et générer un gain supplémentaire de 70 K€.

Gain total : 456 000 €

Cas pratique clause bénéficiaire démembrée d’une assurance-vie d’un million d’euros.

NB : Plus la surface d’investissement est importante plus il est intéressant de penser au démembrement de la clause bénéficiaire et d’aller plus loin notamment avec des clauses bénéficiaires à option selon la volonté du souscripteur.

Un mode de transmission adapté à notre mode de vie

Nos vies familiales sont de plus en plus diverses : familles recomposées, couples non mariés, écarts d’âge entre conjoints, enfants de différentes unions.

Le démembrement de clause bénéficiaire s’adapte à ces nouvelles réalités en conciliant protection du conjoint et préservation des droits des enfants, voire des petits enfants.

Si le démembrement est souvent prévu entre le conjoint et les enfants de l’assuré.

Il pourrait être très bien envisagée de prévoir un démembrement entre ses enfants (usufruitiers) et ses petits-enfants (nus-propriétaires) au regard de l’allongement de la durée de vie et du besoin de transmettre des capitaux aux générations futures.

Pour les familles recomposées, il permet de préserver l’équilibre : le conjoint usufruitier conserve les moyens de vivre, tandis que les enfants nus-propriétaires (commun ou non) savent qu’ils recevront leur part à terme. Le régime fiscal sera le même pour ses enfants ou ceux de ce conjoint si on souhaite les allotir également (si versements avant 70 ans).

Dans les couples à différence d’âge, ce dispositif assure la sécurité du conjoint plus jeune, sans priver les enfants de leur créance future. Il peut aussi servir à intégrer les petits-enfants dans la transmission, anticipant ainsi sur deux générations.

En bref, le démembrement s’impose comme une solution moderne et souple, pensée pour répondre à la complexité des familles d’aujourd’hui.

L’assurance vie : une solution d’épargne évolutive au fil de votre vie

L’assurance vie n’est pas seulement un outil de transmission. C’est une solution d’épargne capable d’évoluer au rythme des changements de votre vie personnelle et familiale.

Mariage, naissance, séparation, recomposition familiale, nouveaux projets : chaque étape peut être l’occasion de repenser la clause bénéficiaire pour qu’elle reste en phase avec vos intentions.

Le démembrement s’inscrit parfaitement dans cette logique : il n’est pas figé, mais ajustable au fil du temps, selon vos besoins et ceux de vos proches.

Une clause démembrée peut par exemple être modifiée pour intégrer un nouveau conjoint, protéger un enfant vulnérable ou préparer la transmission à vos petits-enfants. C’est un outil stratégique, au service d’une vision patrimoniale pérenne celle qui conjugue protection, souplesse et anticipation.

Confier cette réflexion à un expert, c’est vous assurer que chaque mot de votre clause porte votre volonté réelle et qu’elle s’insère harmonieusement dans l’ensemble de votre patrimoine.

L’assurance vie devient alors bien plus qu’un contrat financier : un véritable outil patrimonial et de transmission.

Sécuriser et optimiser votre transmission avec Noun Partners

Le démembrement de clause bénéficiaire incarne ce que la stratégie patrimoniale a de plus abouti : une approche qui protège, anticipe et optimise.

En séparant usufruit et nue-propriété, il permet de garantir les ressources du conjoint survivant, de préserver les droits des enfants et de réduire la charge fiscale globale.

Mais sa mise en œuvre exige une parfaite précision juridique et fiscale.

Chaque mot de la clause doit être choisi avec soin, chaque situation familiale analysée en profondeur.

Un démembrement mal rédigé peut perdre tout son intérêt voire générer les effets inverses de ceux recherchés.

C’est là que l’expertise Noun Partners prend tout son sens.

Nos équipes accompagnent les dirigeants / familles dans la structuration sur mesure de leur patrimoine, en conciliant sécurité, équité et performance.

Nous vous aidons à :

définir la répartition la plus adaptée entre usufruit et nue-propriété ;

rédiger une clause bénéficiaire claire et juridiquement solide ;

intégrer le contrat d’assurance vie dans une stratégie patrimoniale globale et cohérente.

Le démembrement n’est pas réservé aux patrimoines complexes : c’est un outil de confiance pour toutes celles et ceux qui souhaitent transmettre avec discernement et protéger durablement ceux qu’ils aiment.

Chez Noun Partners, nous croyons qu’une bonne transmission n’est pas seulement une question de fiscalité mais avant tout une histoire d’équilibre, de clarté et de vision.

FAQ

Comment se passe le démembrement d’une assurance vie ?

Lorsqu’une assurance vie est démembrée, la clause bénéficiaire prévoit deux catégories de bénéficiaires : l’usufruitier (souvent le conjoint) et les nus-propriétaires (généralement les enfants).

Au décès de l’assuré, l’assureur verse le capital décès à l’usufruitier, qui peut l’utiliser librement ; on parle de quasi-usufruit.

En contrepartie, les nus-propriétaires détiennent une créance de restitution qu’ils récupéreront au décès de l’usufruitier. Ce mécanisme permet de protéger le conjoint tout en préservant les droits des héritiers.

Quel est l’avantage d’une clause bénéficiaire démembrée ?

Le principal atout est de concilier protection et transmission. Le conjoint survivant bénéficie du capital pour maintenir son niveau de vie, tandis que les enfants sont assurés d’en hériter ultérieurement.

Fiscalement, le démembrement réduit la base imposable grâce à la répartition entre usufruit et nue-propriété (article 669 du CGI), et permet d’utiliser efficacement les abattements de l’assurance vie.

C’est une solution à la fois équitable, protectrice et fiscalement optimisée.

Quels sont les inconvénients du démembrement de propriété ?

Le démembrement suppose une gestion rigoureuse et une rédaction précise. L’usufruitier peut consommer ou aliéner le bien, dans le cas d’un quasi-usufruit, cela peut priver les nus-propriétaires de leur créance. Une clause mal rédigée risque d’être requalifiée fiscalement, entraînant une perte d’avantage et des litiges familiaux. D’où l’importance de se faire accompagner par un professionnel pour en sécuriser chaque aspect.

Quels sont les inconvénients d’une donation avec usufruit ?

La donation avec réserve d’usufruit permet de transmettre un bien tout en en conservant l’usage, mais elle présente certaines limites.

Le donateur peut regretter d’avoir transmis trop tôt, notamment s’il a besoin de liquidités ou de revenus supplémentaires plus tard.

De plus, la valeur de l’usufruit diminue avec l’âge, ce qui réduit la flexibilité patrimoniale au fil du temps. Enfin, la donation est irrévocable : une fois réalisée, elle ne peut plus être annulée, même si la situation familiale ou financière évolue.

Vous suivez régulièrement nos analyses patrimoniales ?

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)