Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

26/9/2025

•

0

min

Mise à jour le

3/6/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Triangle de sécurité : actifs ségrégués, banque dépositaire indépendante, contrôle du CAA.

Super-privilège : priorité absolue des souscripteurs en cas de faillite.

Garantie Grand-Duché : pas de plafond contrairement à la France (plafond 70 000 €).

Accès à une large gamme de supports financiers en architecture ouverte & multi-devises : accès private equity, immobilier, FID/FAS, devises étrangères.

Neutralité fiscale : fiscalité du pays de résidence du souscripteur, idéale en cas de mobilité internationale.

Fiscalité française sur les retraits / rachats si résident français

Fiscalité succession identique à la France si résidence en France : abattement de 152 500 € par bénéficiaire puis 20% et max 31.25% avant 70 ans / 30 500 € global après 70 ans / conjoint exonéré.

Notre avis : un outil haut de gamme pour patrimoines importants et profils internationaux, alliant sécurité, liberté et transmission optimisée.

L’assurance-vie est un outil indispensable pour une bonne gestion de son patrimoine. On y voit une enveloppe souple, efficace pour épargner, investir, et transmettre. Spécificité française, on parle généralement d’un contrat d’assurance-vie de droit français.

Mais on entend aussi beaucoup parler de l’assurance vie luxembourgeoise notamment de son triangle de sécurité, avec la garantie du Grand-Duché ou encore son attrait fiscal dans le cadre d’une mobilité internationale.

Elle séduit surtout les familles patrimoniales, les dirigeants, les profils internationaux, et ceux qui veulent combiner protection juridique élevée et allocation sur mesure.

Derrière l’engouement de ce type de contrat, il y a des réalités pratiques : ticket d’entrée, frais, conformité renforcée, cadre fiscal qui demeure (pour un résident français) celui… de la France.

La pertinence d’ouvrir une assurance-vie luxembourgeoise plutôt que française, n’est pas toujours évidente et se justifie quand on recherche plus de sécurité juridique, plus de liberté d’investissement et faciliter la mobilité.

L’objectif de cet article est de rendre concret ce que le contrat luxembourgeois change vraiment, illustrer par des cas chiffrés, comparer avec un bon contrat français, et baliser une démarche de choix sereine.

Qu’est-ce que l’assurance vie luxembourgeoise ?

Un contrat d’assurance vie luxembourgeois fonctionne est une enveloppe d’investissement, de capitalisation et aussi un outil de transmission.

Vous y versez des primes, vous arbitrez entre différents supports financiers (fonds en euros, unités de compte, fonds internes dédiés…), vous pouvez réaliser des rachats partiels ou totaux, et vous avez une grande souplesse dans la désignation des bénéficiaires des capitaux au décès.

La différence entre assurance-vie française ou luxembourgeoise ne tient pas à l’idée d’« assurance vie » mais à un certain nombre d’éléments :

Les actifs sont ségrégués chez une banque dépositaire agréée, sous contrôle du CAA.

L’assuré bénéficie d’un super-privilège : en cas de défaillance de l’assureur, son droit prime tous les autres créanciers.

Le contrat peut être multidevise (EUR, USD, CHF, GBP…) et multi-juridictions (utile en mobilité).

L’architecture ouverte permet d’accéder à des univers d’investissement souvent plus larges (FID, FAS, fonds alternatifs, private equity, mandats sur mesure).

La fiscalité suit le pays de résidence.

Les avantages clés de l’assurance-vie luxembourgeoise

Le triangle de sécurité

La signature du modèle luxembourgeois est souvent ce qu’on appelle le triangle de sécurité formé par l’assureur, la banque dépositaire et le Commissariat aux assurances (CAA).

Tous les actifs des assurés sont conservés par une banque de dépôt indépendante de l’assureur qui doit avoir été approuvée par le commissariat aux assurances. En cas de difficulté d’un acteur, la chaîne de protection s’enclenche.

C’est le meilleur standard européen sur la ségrégation et la restitution des avoirs.

Le super-privilège

Le souscripteur est créancier de premier rang. En cas d’insolvabilité de l’assureur, son droit passe avant l’État, les salariés, et les organismes sociaux. Concrètement : priorité de remboursement. Ce privilège renforce l’attractivité pour les encours importants.

La garantie du Grand-Duché

Au Luxembourg, la protection offerte aux souscripteurs est plus importante qu’en France. La réglementation française limite la garantie des dépôts à 100 000 € par assureur.

Le Grand-Duché impose aux compagnies d’adosser intégralement les engagements de leurs clients à des actifs de qualité, garantissant ainsi une sécurité sans plafond.

Reste que la performance d’un contrat dépendra toujours des supports d’investissement choisis, susceptibles de varier avec les marchés ; pour ceux qui recherchent une stabilité totale, le fonds en euros – l’Actif Général de la compagnie, constitue une solution 100 % garantie et sans risque de rendement négatif.

La neutralité fiscale

Le Luxembourg n’impose pas le contrat pendant la phase de capitalisation, il est possible de réaliser des arbitrages à l’intérieur du contrat sans frottement fiscal (contrairement à un compte-titres).

La fiscalité sera dû en cas retrait mais uniquement sur la part de gain calculé de manière proportionnel au montant du rachat par rapport au gain total du contrat.

En ce qui concerne, la fiscalité au moment des retraits ou au moment du dénouement du contrat (décès de l’assuré), c’est la fiscalité du pays de résidence du souscripteur qui s’applique. Il n’existe pas de fiscalité au Luxembourg pour les non-résidents luxembourgeois.

Pour un résident français, la fiscalité est donc celle de l’assurance vie française. Pour un expatrié ou un profil mobile, la neutralité facilite la portabilité fiscale, c’est-à-dire que la fiscalité du pays de résidence s’appliquera.

L’architecture ouverte et les fonds dédiés

En fonction du montant à investir sur le contrat d’assurance-vie, vous accédez à :

FIC (fonds internes collectifs), fonds créé spécifiquement pour un souscripteur avec une gestion sur mesure selon profil investisseur et confier à un gestionnaire de portefeuille agréé

FID (fonds internes dédiés) : fonds commun à plusieurs assurés avec suivi d’une allocation par une société de gestion sélectionnée,

FAS (fonds d’assurance spécialisés) est un fonds encore plus sur mesure que le FID avec une grande liberté d’investissement à l’intérieur du compartiment (notamment la possibilité de détenir des titres vifs). Le Fas est possible uniquement sur certains contrats ayant niveau d’encours conséquent.

Ces différents fonds permettent une diversification patrimoine selon les profils et les encours de chaque souscripteur avec l'accès à des fonds alternatifs, private equity, immobilier, crédit privé, etc.

Pour les patrimoines élevés, cela donne une grande liberté d’investissement à la carte (mandats multi-gérants, contraintes de risque, devises, reporting consolidé).

Multi-devises

Le souscripteur a la possibilité de choisit la devise dans laquelle est libellé son contrat. Son contrat d’assurance-vie pourra donc être libellé en EUR, mais aussi USD, CHF, GBP, parfois un mixte est possible. Pour un chef d’entreprise avec revenus en dollars, un cadre expatrié, ou une famille investie sur une géographie mondiale, c’est un outil de couverture des changes pertinent.

Pas de loi Sapin 2

En France, la loi Sapin 2 peut, en cas de crise, limiter temporairement les rachats sur les fonds en euros et unités de compte.

Le Luxembourg n’applique pas cette mesure. La liquidité du contrat est donc théoriquement plus préservée (sous réserve des conditions de marché et des supports détenus).

Gouvernance, conformité et réputation

L’assurance-vie luxembourgeoise bénéficie d’un cadre de gouvernance reconnu pour son exigence : le Commissariat aux Assurances (CAA) impose des règles strictes de KYC et de lutte anti-blanchiment, ainsi que la ségrégation des actifs auprès d’une banque dépositaire agréée, garantissant que le patrimoine des assurés reste distinct de celui de l’assureur.

Cette transparence et ce contrôle renforcé expliquent la solide réputation du Luxembourg auprès des familles patrimoniales et des investisseurs internationaux, qui y trouvent un environnement à la fois sécurisé, neutre et digne de confiance.

Assurance Vie Luxembourgeoise : Rendement

Le rendement d’une assurance-vie luxembourgeoise repose sur la souplesse de ses supports et leurs diversifications : fonds en euros sécurisés unités de compte diversifiées, private equity, immobilier ou encore FID / FAS sur-mesure gérés par des sociétés internationales ou gestionnaire spécialisée avec la possibilité d’y loger des titres vifs, produits structurés.

Contrairement aux contrats nationaux souvent limités à une sélection restreinte de fonds, le Luxembourg offre une architecture ouverte, permettant de combiner protection et performance.

Résultat : des stratégies prudentes / équilibrée peuvent viser +4% à 6 % par an, tandis que des allocations dynamiques atteignent 8 % à 10% par an sur le long terme, à conditions de se faire accompagner pour avoir une stratégie sur mesure et adaptée à sa situation patrimoniale et son profil investisseur.

Les avantages de l’assurance-vie luxembourgeoise

Les limites et points de vigilance de l’assurance-vie luxembourgeoise

Assurance Vie Luxembourgeoise : Ticket d’Entrée Minimum à 6 Chiffres

L’intérêt du Luxembourg apparaît généralement à partir de 250 000 €, et s’exprime pleinement au-delà de 1 M€ (accès FID, voire FAS avec une liberté d’investissement- architecture ouverte). Pour des tickets plus modestes, un bon contrat français peut suffire.

Des Frais de Gestion Annuels Dégressifs en Fonction de l’Encours

Comme tout produit financier, l’assurance-vie luxembourgeoise intègre des frais : frais de gestion du contrat, frais de mandat pour un FID ou un FAS, éventuels frais de performance du gérant, ou encore frais liés au dépositaire.

Ces frais sont dégressifs en fonction de l’encours : plus le montant placé est élevé, plus les pourcentages appliqués diminuent, ce qui protège la rentabilité dans le temps.

Sur un horizon long, cela représente quelques dixièmes de points économisés chaque année se traduisent par plusieurs dizaines, voire centaines de milliers d’euros de gains supplémentaires.

L’assurance-vie luxembourgeoise permet la transparence en imposant une lisibilité des coûts, permettant aux souscripteurs de comparer clairement avec d’autres contrats européens.

Une souscription très encadrée

La souscription d’une assurance-vie luxembourgeoise répond à un processus rigoureux, avec une documentation complète (pièces d’identité, justificatifs d’origine des fonds, situation patrimoniale et fiscale, etc.) afin de respecter les normes internationales en matière de conformité et de lutte anti-blanchiment.

Cette exigence implique que l’accès puisse être restreint pour certains non-résidents ou ressortissants hors Union européenne, selon la législation locale et les conventions fiscales en vigueur.

Pour les investisseurs concernés, il est donc essentiel d’anticiper et de préparer en amont les démarches, afin de sécuriser leur éligibilité et de bénéficier pleinement des atouts de ce contrat.

Quelle Fiscalité pour l’Assurance Vie Luxembourgeoise ?

Pour un résident fiscal français, la fiscalité est la même que celle d’un contrat français (rachats, PFU/barème, décès avant/après 70 ans). Le gain du Luxembourg n’est pas la fiscalité, mais la sécurité, la personnalisation et la dimension internationale.

La Transparence Fiscale du Luxembourg

Le Luxembourg s’est imposé comme une place financière de référence grâce à sa transparence fiscale et à des règles claires pour les souscripteurs.

Contrairement à l’image parfois associée aux « paradis fiscaux », il s’agit d’une juridiction coopérative qui applique les standards internationaux d’échange d’informations et de conformité.

Pour un résident français, l’assurance-vie luxembourgeoise reste fiscalement neutre : elle est soumise aux mêmes règles que les contrats français en matière de rachats ou de succession. L’avantage réside surtout dans la souplesse de l’architecture et la protection des actifs, sans créer de frottement fiscal supplémentaire.

Pour une personne qui souhaiterait s’expatrié la fiscalité suivra son lieu de résidence.

Ainsi en fonction de la fiscalité du pays, cela pourra être très intéressant fiscalement en plus de faciliter la mobilité d’un point administratif et fiscal. La fiscalité du contrat sera adaptée en fonction des résidences fiscales successives des souscripteurs ou des bénéficiaires.

Quelle Fiscalité pour un Rachat ?

En cas de retrait (ou rachat), la fiscalité appliquée à un contrat luxembourgeois est identique à celle d’une assurance-vie française pour un résident français : seuls les gains retirés (et non le capital investi) sont imposés, au choix entre le flat tax de 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux) ou l’intégration dans le barème progressif de l’impôt sur le revenu avec prélèvements sociaux.

Avec le temps, les contrats anciens (plus de 8 ans) bénéficient d’un abattement annuel de 4 600 € pour une personne célibataire et 9 200 € pour un couple, permettant de réduire davantage la fiscalité. Maiux contrairement à une certaine idée reçue, les sommes investies en assurance-vie sont disponibles à tout moment, même avant 8 ans.

La fiscalité d’un rachat reste donc lisible et, surtout, elle peut être optimisée par une gestion stratégique : planifier les retraits en tenant compte de son taux marginal d’imposition, privilégier les abattements, ou encore organiser des rachats partiels programmés afin de compléter des revenus à moindre coût fiscal.

En cas de changement de résidence, la fiscalité appliquée au contrat sera celle du nouvel état de résidence du souscripteur.

Cette souplesse est l’un des atouts majeurs de l’assurance-vie luxembourgeoise dans une logique de long terme.

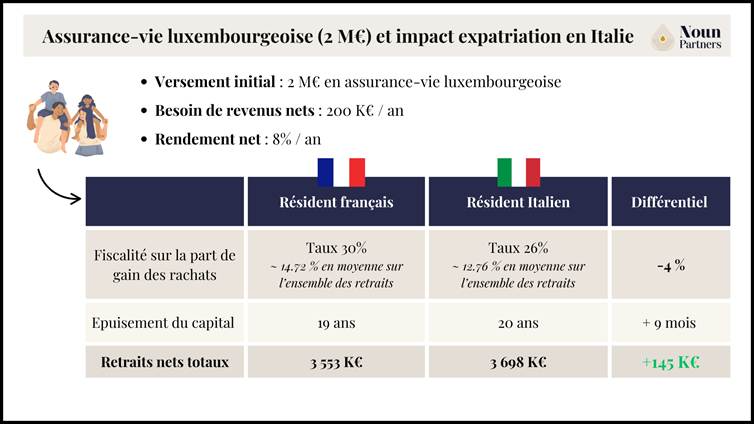

Cas pratique fiscalité en cas de rachat si expatriation en Italie – contrat de 2 millions d’euros

Léa vient de souscrire un contrat d’assurance-vie Luxembourgeois et y a investi 2 000 000 €.

Elle voudrait générer des revenus passifs de 200 000 € nets par an.

Elle n’exclut pas de partir s’installer en Italie et se demande l’impact fiscal de son expatriation sur les retraits.

Pour les besoins de cette étude, nous prenons un rendement annuel de 8% net de frais.

Si résidente française, la fiscalité sur la part de gain du retrait sera de 30%, soit une moyenne sur l’ensemble des retraits effectués de 14.72%.

Le capital sera totalement épuisé au bout de 19 ans avec des retraits nets de 3 553 K€ au total.

Si résidente italienne, la fiscalité sur la part de gain du retrait sera de 26%, soit une moyenne sur l’ensemble des retraits effectués de 12.76 %.

Le capital sera totalement épuisé au bout de 20 ans avec des retraits nets de 3 698 K€ au total

Le revenu généré complémentaire lié à l’économie de fiscalité est de 145 K€.

Cas pratique : assurance-vie luxembourgeoise (2 M€) et impact expatriation en Italie

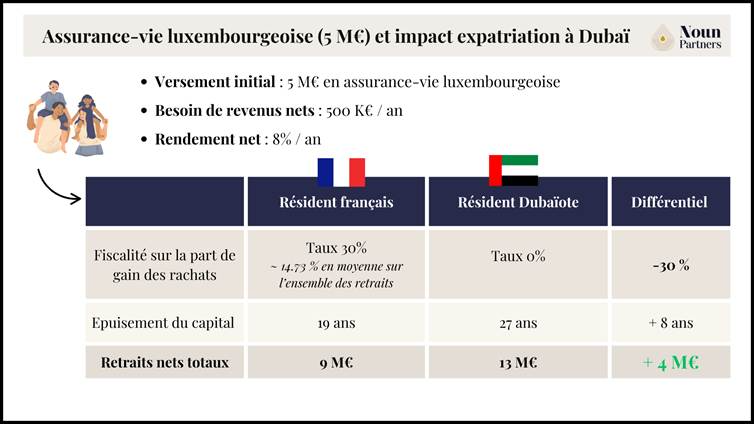

Cas pratique fiscalité en cas de rachat si expatriation à Dubaï – contrat de 5 millions d’euros

Paul vient de souscrire un contrat d’assurance-vie Luxembourgeois et y a placer 5 000 000 €. Il voudrait générer des revenus passifs de 500 000 € nets par an.

Il envisage de s’installer à Dubaï.

Pour les besoins de cette étude, nous prenons un rendement annuel de 8% net de frais.

Si résident français, la fiscalité sur la part de gain du retrait sera de 30%, soit une moyenne sur l’ensemble des retraits effectués de 14.26% jusqu’à épuisement du capital avec retraits nets de 500 K€ / an. Le capital sera totalement épuisé au bout de 19 ans avec des retraits nets de 8 884 K€ au total.

Si résident aux Emirats Arabes Unis, la fiscalité sur la part de gain du retrait sera de 0%.

Le capital sera totalement épuisé au bout de 27 ans avec des retraits nets de 12 963 K€ au total.

Le revenu généré complémentaire lié à l’économie de fiscalité est de 4 079 K€.

Cas pratique : assurance-vie luxembourgeoise (5 M€) et impact expatriation à Dubaï

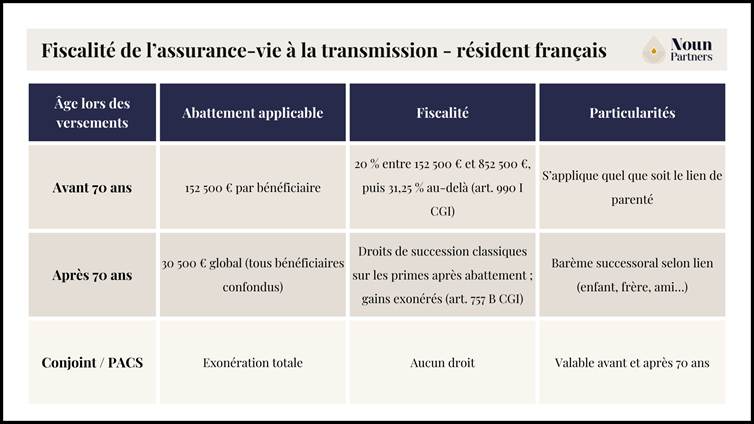

Quelle Fiscalité à la Succession ?

Au décès du souscripteur, l’assurance-vie luxembourgeoise conserve la même logique que son équivalent français : elle est hors succession, et relève d’un régime fiscal avantageux.

Si les versements sont effectués avant 70 ans : chaque bénéficiaire bénéficie d’un abattement de 152 500 €.

Au-delà les capitaux sont taxés au taux de 20 % jusqu’à 700 000 €, et 31,25 % au-delà.

Les versements après 70 ans bénéficient d’un abattement global de 30 500 €, mais tous les gains générés par le contrat sont exonérés de droits de succession.

Enfin, le conjoint ou partenaire de PACS est totalement exonéré, quel que soit l’âge du souscripteur au moment du versement des primes.

Ce cadre rend l’assurance-vie luxembourgeoise particulièrement efficace pour une transmission organisée : les bénéficiaires profitent d’un avantage fiscal clair, tout en recevant directement les capitaux, sans passer par la masse successorale.

Comparée à une transmission classique taxée jusqu’à 45 % en ligne directe (et 60 % pour des tiers), l’assurance-vie reste un outil de privilège fiscal et patrimonial.

Fiscalité de l’assurance-vie française à la transmission – résident français

Exemple de l’avantage de l’assurance-vie à la succession (résident français)

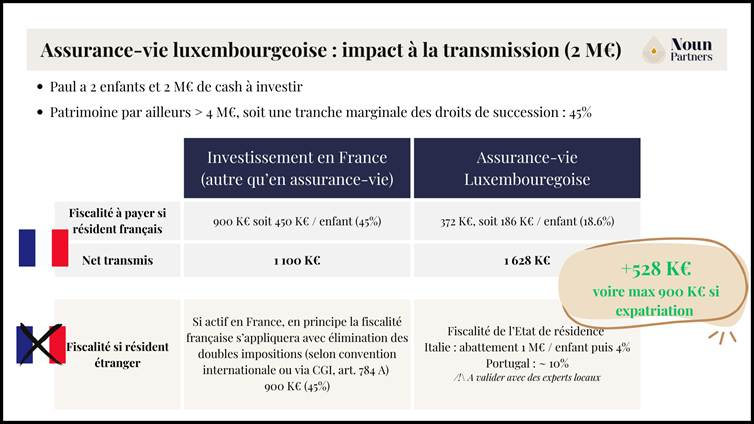

Antoine, se demande comment placer 2 000 000 € issue de la cession d'une partie de la société qu'il a co-fondé. En amont de cette opération, il a pu bénéficier de l'abattement renforcé départ à la retraite, réduisant significativement l'imposition sur sa plus-value de cession.

Il a deux enfants et souhaiterait anticiper la transmission en sachant qu’il a part ailleurs constitué un patrimoine de 4 000 000 €.

La tranche marginale d’imposition des droits de succession à payer par ses enfants devrait donc être de 45%.

S’il place les 2 000 000 € sur des actifs autres que de l’assurance-vie (compte-titres, PEA, immobiliers,etc.), la fiscalité à la transmission sera de 900 000 €, 450 000 € par enfant (45%).

S’il place les 2 000 000 € sur un contrat d’assurance-vie luxembourgeois (ou français), la fiscalité au moment du décès d’Antoine sera de 372 188 €, 186 094 € par enfant (18.6%).

Chaque enfant recevra 1 000 000 €.

152 500 € sont exonérés.

Restent 847 500 € taxés à 20 % jusqu’à 700 000 € et à 31.25 % pour le surplus, soit une fiscalité de 186 094 € d’impôt (taux moyen d’imposition de 18.6%)

Net reçu : 813 904 € par enfant.

GAIN lié à l’assurance-vie luxembourgeoise (ou français) si résident français : 527 812 €

Maintenant si Antoine décide de s’expatrié avec ses deux enfants, la fiscalité applicable à la succession sera celle du nouveau pays de résidence.

En fonction du pays de résidence, la fiscalité des capitaux décès issus de l’assurance-vie pourrait donc être encore plus avantageuse.

C’est notamment le cas par exemple en Italie ou chaque enfant est exonéré à hauteur de 1 M€ chacun et imposé à 4% au-delà.

Au Portugal, par exemple, la transmission des biens mobiliers et comptes bancaires aux enfants est, a priori, exonérée.

Toutefois, il est important de se rapprocher d’un expert local pour éviter toute mauvaise surprise.

GAIN lié à l’assurance-vie luxembourgeoise si résident étranger : jusqu’à 900 K€

Assurance-vie luxembourgeoise : impact à la transmission

Tableau comparatif : assurance vie française vs luxembourgeoise

Tableau comparatif : assurance vie française vs luxembourgeoise

Assurance Vie Luxembourgeoise : notre avis

L’assurance-vie luxembourgeoise s’impose comme un outil patrimonial à la fois puissant et sophistiqué.

Ses atouts sont clairs : une sécurité renforcée grâce au triangle de sécurité et à la ségrégation des actifs, une architecture ouverte permettant d’accéder à une large palette de supports (fonds traditionnels, titres vifs, private equity, immobilier), une fiscalité neutre et transparente pour les résidents français, et une souplesse remarquable pour accompagner les changements de résidence à l’international.

Elle se distingue également par sa capacité à protéger des capitaux importants grâce à l’absence de plafond de garantie et à des règles de gouvernance strictes.

En revanche, il convient de souligner que ce produit n’est pas universel : les frais peuvent être significatifs si l’encours reste modeste, la souscription est encadrée et exige une documentation rigoureuse, et certaines solutions (FID, FAS) ne deviennent pertinentes qu’au-delà de seuils élevés d’investissement.

L’assurance-vie luxembourgeoise s’adresse donc prioritairement aux familles patrimoniales, aux chefs d’entreprise et aux investisseurs internationaux cherchant une enveloppe flexible, sécurisée et internationale pour structurer leur capital et anticiper leur transmission.

Notre recommandation est claire : pour les patrimoines significatifs, notamment au-delà de 250 000 € d’encours, l’assurance-vie luxembourgeoise constitue une solution de premier plan.

Elle offre une combinaison rare entre protection, performance et optimisation successorale, à condition d’être bien structurée dès l’origine. Un conseil en assurance vie personnalisé vous permettra de choisir le contrat le mieux adapté à votre situation patrimoniale.

Assurance Vie Luxembourgeoise : avantages et inconvénients

Avantages et inconvénients de l’assurance-vie Luxembourgeoise

Quand envisager une assurance-vie luxembourgeoise ?

Vous disposez d’un patrimoine financier supérieur à 250 000 € / 300 000 € et cherchez une enveloppe d’investissement optimisée.

Vous souhaitez diversifier au-delà des contrats français, avec accès à des classes d’actifs élargies (private equity, titres vifs, immobilier).

Vous attachez une importance majeure à la sécurité des avoirs (triangle de sécurité, ségrégation des actifs, garantie sans plafond).

Vous envisagez une mobilité internationale (expatriation, enfants vivant à l’étranger, famille multi-résidences).

Vous voulez préparer une transmission patrimoniale optimisée, dans un cadre fiscal neutre et transparent.

Vous recherchez un accompagnement professionnel pour la rédaction des clauses bénéficiaires et l’optimisation successorale.

FAQ Assurance vie luxembourgeoise

1. Comment ouvrir une assurance-vie luxembourgeoise ?

L’ouverture d’un contrat d’assurance-vie au Luxembourg passe par un assureur luxembourgeois, souvent distribué via des banques privées, des conseillers en gestion de patrimoine ou des family offices.

La souscription est encadrée : il faut fournir des justificatifs d’identité, de résidence fiscale et surtout de l’origine des fonds (normes KYC/AML). Le ticket d’entrée se situe généralement autour de 250 000 €, avec un intérêt réel à partir de 1 M€ pour accéder aux options les plus personnalisées (FID, FAS). L’accompagnement d’un professionnel est essentiel pour calibrer la stratégie et négocier les frais.

2. Quelle est la rentabilité de l’assurance-vie au Luxembourg ?

La rentabilité dépend entièrement de la stratégie d’investissement choisie.

L’atout du Luxembourg est d’offrir une architecture ouverte : du fonds en euros garanti (rendement faible mais sécurisé) jusqu’aux unités de compte diversifiées, private equity, immobilier ou mandats sur mesure.

Selon le profil, une allocation prudente peut viser 3–4 % par an, une allocation équilibrée 5–6 %, et une allocation plus dynamique jusqu’à 8–10 % sur le long terme. Le Luxembourg ne promet donc pas plus de rendement qu’un contrat français, mais il permet d’accéder à des supports plus variés, adaptés aux patrimoines importants et aux horizons longs.

3. Quelle est la différence entre l’assurance-vie française et le Luxembourg ?

Les deux contrats partagent la même fiscalité pour un résident français (rachats, succession, abattements). La différence tient à la structure et à la sécurité :

En France, les actifs restent chez l’assureur et la garantie est plafonnée à 100 000 €.

Au Luxembourg, les actifs sont ségrégués dans une banque dépositaire indépendante, sous le contrôle du Commissariat aux Assurances, avec une garantie illimitée et un super-privilège en cas de faillite.

L’assurance-vie luxembourgeoise offre en plus une architecture d’investissement plus large (FID, FAS, titres vifs, multi-devises), utile pour diversifier et accompagner les situations internationales.

En bref, la version française reste idéale pour des épargnants grand public ; la version luxembourgeoise s’adresse aux patrimoines élevés ou aux familles internationales qui recherchent sécurité maximale et liberté d’allocation.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)