.svg)

J’ai encore accompagné un entrepreneur qui a failli perdre 380 k€/an sur le placement de son cash out à cause des surcouches de frais des banques privées.

J’ai encore accompagné un entrepreneur qui a failli perdre 380 k€/an sur le placement de son cash out à cause des surcouches de frais des banques privées.

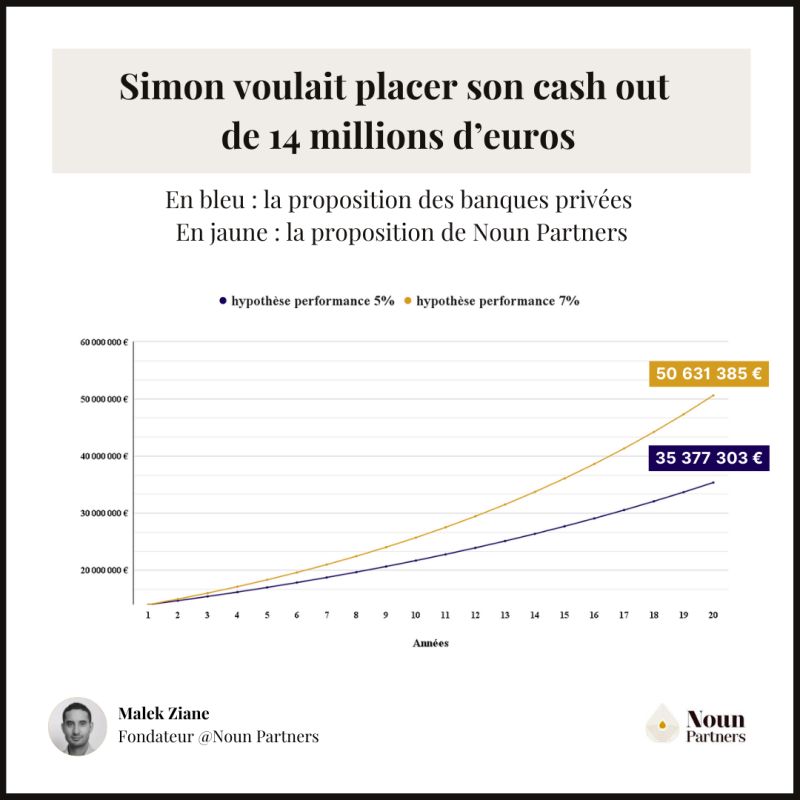

Contexte : Simon vient de vendre son entreprise après 15 ans d’activité.

Il a 14 millions d’euros à placer pour préparer sa retraite.

Lorsque j’échange avec lui pour la première fois, il me présente les offres des banques privées. Les frais sont répartis comme ceci :

- Frais de gestion du contrat : 0.60 % / an

- Frais de gestion sous mandat : 0.70 % / an

- Fonds dédiés : 0.90 % / an

- Supports chargés en frais : 1 % / an

Performance annuelle : 5 %, à cause de fonds maisons bancaires chargés en frais et superposition de frais.

Total des frais annuels cumulés : 3.2 % / an soit 448k€ de frais par an (3.2 % x 14M€).

Étant rémunéré en honoraires, je ne prends aucun frais de gestion. Je choisis également les placements selon leurs performances.

Voici ma proposition :

- Frais de gestion du contrat : 0.48 % / an

- Frais de gestion sous mandat : 0 % / an ⇒ supprimés !

- Fonds dédiés : 0 % / an ⇒ supprimés !

- Supports chargés en frais : 0 % / an (par rapport à ceux qu'il avait, il reste très peu de frais sur les ETF sélectionnés et fonds cleanshare)⇒ supprimés !

Performance annuelle : 7 %, grâce à des fonds sélectionnés sans frais et selon performance.

Total des frais annuels cumulés : 0.48 % / an soit 67 k€/an (0.48 % x 14M€).

Économies totales : 381k€/an.

Avec les intérêts composés, dans 20 ans, l’écart s’élèvera à 18M€.

Depuis 5 ans, j'ai accompagné une quinzaine de dirigeants comme ce client à réinvestir leur cash-out sans subir de surcouches de frais.

Après un cash-out, les délais critiques de l'apport-cession doivent être respectés pour maintenir le bénéfice du report d'imposition, sous peine de déclencher une imposition immédiate sur l'intégralité de la plus-value.

Le produit d'un cash-out peut être avantageusement réinvesti dans l'assurance-vie comme solution de placement patrimonial, en bénéficiant de la fiscalité avantageuse du contrat et d'une transmission optimisée.

Un cash-out peut prendre la forme d'une cession de fonds de commerce partielle ou d'une cession de titres selon la structure juridique, avec des régimes fiscaux différents à analyser en amont de l'opération.

Un cash-out représente un capital significatif qu'il faut savoir faire fructifier, en appliquant les règles fondamentales pour faire fructifier un capital important : diversification, enveloppes fiscales et horizon de placement.

Le produit d'un cash-out peut être placé de façon optimisée, notamment en suivant les stratégies pour placer 300 000 euros ou plus dans une allocation diversifiée entre immobilier, marchés financiers et épargne garantie.

Un cash-out important exige une approche structurée de la gestion d'un gros héritage pour éviter les erreurs d'allocation, en distinguant les actifs de rendement, les actifs de transmission et les réserves de liquidités.

Le cash-out génère une plus-value de cession dont l'impôt sur les plus-values de cession d'actions doit être anticipé pour calibrer le montant net disponible et structurer le réinvestissement en conséquence.

Le produit d'un cash-out peut être réinvesti en combinant les applications concrètes du Pacte Dutreil en holding pour transmettre une partie du capital à la génération suivante dans un cadre fiscal optimisé.

Une partie du produit d'un cash-out peut être sécurisée via les placements garantis en capital disponibles, notamment le fonds euros d'un contrat d'assurance-vie, pour préserver le capital tout en générant un rendement.

Un cash-out bien structuré initie la construction d'une stratégie patrimoniale globale qui articule placement, fiscalité, retraite et transmission dans une vision cohérente sur le long terme.

Un cash-out bien structuré appelle l'accompagnement dans la cession d'entreprise pour sécuriser les aspects juridiques, fiscaux et patrimoniaux et optimiser le capital disponible après impôt.