Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

22/3/2024

•

0

min

Mise à jour le

3/6/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

L'apport de titres à une holding n'est pas une formalité : c'est une décision structurante qui modifie votre architecture patrimoniale, votre régime de rémunération et vos options de cession pour les années suivantes.

Le report d'imposition sur la plus-value (art. 150-0 B ter du CGI) est un levier réel, mais il est conditionné par le contrôle effectif de la holding, la durée de détention des titres et des obligations de réinvestissement précises.

Le régime mère-fille change radicalement l'équation de la rémunération : les dividendes remontés à la holding ne supportent qu'environ 1,25 % de charge, contre 31,4 % en distribution directe (PFU 2026). C'est souvent là que se joue la décision d'apporter.

Cette opération requiert un accompagnement par un conseiller en gestion de patrimoine avant toute décision : les conséquences d'un montage mal calibré se mesurent sur plusieurs exercices.

Voici ce que j'observe régulièrement : un dirigeant décide de réaliser un apport de titres à une holding parce qu’il a entendu parler du report d'imposition. Il consulte un expert-comptable et constitue sa holding avant même d'avoir répondu aux questions qui conditionnent tout le reste : est-ce que je contrôle suffisamment la holding ? Qu'est-ce que je fais si je cède dans les trois ans ? Est-ce que mon régime de rémunération va vraiment changer ?

L'apport de titres à une holding ne supprime pas l'impôt : il le décale. Ce décalage a un prix : en contraintes de réinvestissement durcies par la LFI 2026, en durée de détention imposée, en complexité administrative que beaucoup sous-estiment. Et quand le montage est mal calibré, les conséquences se mesurent sur plusieurs exercices.

Les dirigeants qui en tirent le plus de valeur sont ceux qui ont répondu à ces questions avant de signer, pas après. Cet article vous donne les repères pour trancher : mécanisme du report d'imposition, effets fiscaux concrets, procédure, erreurs fréquentes.

Si vous êtes en train de structurer l'opération, 15 minutes de consultation gratuite suffisent souvent pour identifier ce qui compte vraiment pour votre profil.

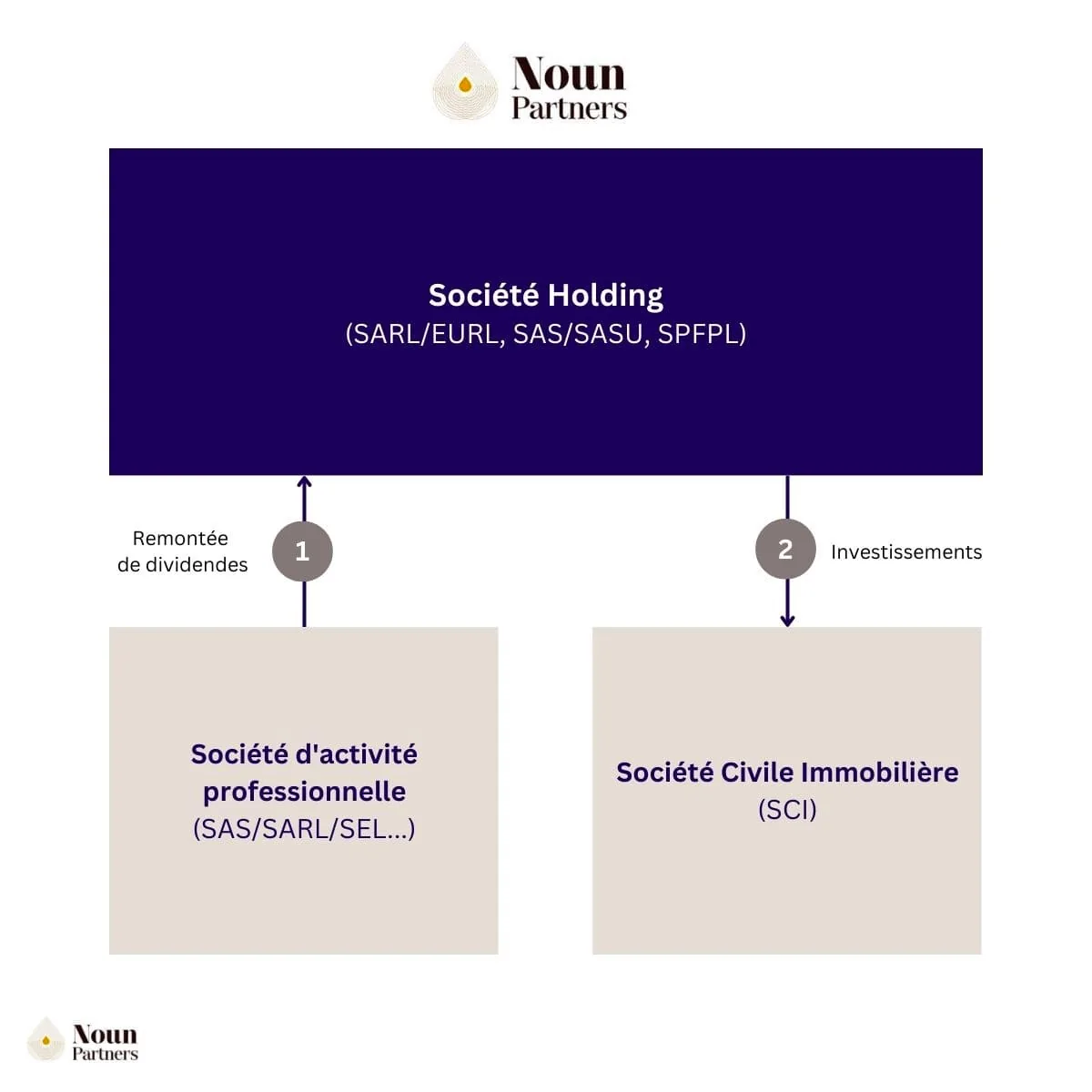

L'apport de titres à une holding consiste à transférer les parts ou actions que vous détenez dans votre société opérationnelle (SAS, SARL, SASU, EURL) vers une société mère que vous contrôlez : la holding. En échange, vous recevez des titres nouvellement émis par cette holding. La valeur économique ne change pas, mais la structuration de votre détention change, avec des implications patrimoniales et fiscales significatives.

Sur le plan juridique, cette opération est traitée comme une cession à titre onéreux : la contrepartie n'est pas du cash, mais des titres de la holding. Les règles fiscales applicables à une cession s'appliquent donc, sauf à bénéficier du régime de report d'imposition prévu par l'article 150-0 B ter du CGI, qui permet de différer la taxation de la plus-value constatée au moment de l'apport.

Au-delà du cadre fiscal, apporter ses titres à une holding revient à séparer la détention du capital de l'activité opérationnelle. Cette distinction ouvre des leviers que l'actionnariat direct ne permet pas :

piloter les remontées de dividendes,

financer de nouvelles acquisitions,

organiser la transmission de façon progressive,

ajuster la rémunération du dirigeant entre salaire,

dividendes et capitalisation.

Pourquoi structurer la détention de ses titres via une holding ?

La structuration de la rémunération du dirigeant

La structuration de la rémunération du dirigeant en holding est souvent le premier levier que les dirigeants sous-exploitent avant l'apport. Une fois la holding en place, la combinaison salaire, dividendes et capitalisation au sein du groupe devient pilotable. Le régime mère-fille réduit la charge sur les dividendes remontés de la filiale vers la holding à environ 1,25 %. Cela libère une capacité d'investissement que la distribution directe ne permettrait pas sans cotisations sociales ou flat tax.

La holding devient aussi un outil pour organiser la rémunération dans le temps :

capitaliser en année de forte rentabilité,

se rémunérer depuis la holding en année creuse,

arbitrer selon la situation personnelle du dirigeant.

La préparation d'une future cession

Je demande toujours à mes clients qui envisagent un apport de titres : quel est votre scénario dans cinq ou dix ans ? La réponse conditionne l'intérêt du montage. Si une cession est envisagée, l'apport préalable à la holding permet de bénéficier du report d'imposition sur la plus-value, puis, sous conditions, du régime de la niche Copé sur la plus-value réalisée entre l'apport et la cession au niveau de la holding (exonération quasi totale au-delà de deux ans de détention des titres dans la holding, sous réserve des conditions d'application). C'est une différence significative par rapport à une cession directe.

La construction d'une architecture patrimoniale durable

La holding permet de regrouper sous une même entité la détention de participations dans plusieurs sociétés, d'actifs immobiliers via une SCI ou d'autres véhicules d'investissement. Elle facilite la diversification, l'acquisition de nouvelles activités et l'organisation de la transmission, notamment dans un cadre familial. Je traite ce sujet en détail dans l'article dédié à la fiscalité, avantages et enjeux de la holding familiale.

Le régime de report d'imposition sur la plus-value : mécanisme et conditions

C'est le levier central de l'opération pour la majorité des dirigeants qui envisagent un apport de titres. Voici comment il fonctionne réellement.

Le principe

Lors de l'apport, une plus-value est constatée : la différence entre la valeur des titres apportés et leur prix d'acquisition. Sans mécanisme spécifique, cette plus-value serait immédiatement imposable au prélèvement forfaitaire unique de 31,4 % pour les personnes physiques en 2026 (12,8 % IR + 18,6 % prélèvements sociaux, LFSS 2026).

Le régime de report d'imposition (art. 150-0 B ter du CGI) permet de mettre cette plus-value en attente. Elle est déclarée au moment de l'apport, mais son imposition est différée jusqu'à un événement ultérieur : la cession des titres de la holding ou la cession par la holding des titres apportés dans certains cas.

Ce n'est pas une exonération. C'est un report. La distinction est importante pour calibrer les décisions de cession futures.

Les conditions liées à l'apporteur

Pour bénéficier du report, l'apporteur doit contrôler effectivement la holding bénéficiaire. Ce contrôle s'apprécie en tenant compte des droits de vote détenus directement ou avec le groupe familial. L'apporteur doit détenir la majorité des droits de vote, ou être en mesure de décider seul si sa part est supérieure ou égale à 33,33 %.

L'apport doit s'inscrire dans le cadre de la gestion du patrimoine privé de l'apporteur, pas d'une activité professionnelle de cession.

En cas de soulte (versement d'une somme en complément des titres reçus), son montant ne doit pas dépasser 10 % de la valeur nominale des titres émis par la holding.

Les conditions liées à la holding

La holding bénéficiaire doit être soumise à l'impôt sur les sociétés. C'est une condition non négociable : une holding à l'IR ne permet pas de bénéficier du report d'imposition.

Si la holding cède les titres apportés dans les trois ans suivant l'apport, le report prend fin, sauf si la holding réinvestit dans des activités éligibles. Les conditions ont été durcies par la LFI 2026 (LOI n°2026-103 du 19 février 2026, art. 11) pour les cessions à compter du 20 février 2026 :

Taux de réinvestissement : 70 % du produit de cession (contre 60 % pour les cessions antérieures au 20/02/2026)

Délai de réinvestissement : 3 ans à compter de la cession (contre 2 ans auparavant)

Durée minimale de conservation des actifs réinvestis : 5 ans (contre 1 an auparavant)

Activités éligibles restreintes : immobilier locatif et activités de gestion de patrimoine passif désormais exclus

Au-delà de trois ans de détention, la holding peut céder les titres sans obligation de réinvestissement, et peut bénéficier du régime de quasi-exonération de plus-values sur titres de participation (niche Copé).

Quand le report prend fin

Le report d'imposition expire dans plusieurs situations :

Cession des titres de la holding par l'apporteur

Cession par la holding des titres apportés avant trois ans, sans réinvestissement suffisant

Transfert de domicile fiscal de l'apporteur hors de France (sous réserve des dispositifs d'ajournement)

Donation des titres de la holding, sauf si le donataire reprend le report à son compte

Le principe de l’apport de titres à une holding

Les effets fiscaux concrets après l'apport

Le régime mère-fille sur les remontées de dividendes

Une fois l'apport réalisé, la holding détient les titres de la société opérationnelle. Les dividendes versés par cette filiale à la holding bénéficient du régime mère-fille, à condition que la holding détienne au moins 5 % du capital de la filiale et ait conservé les titres pendant au moins deux ans (art. 145 et 216 CGI).

Sous ce régime, 95 % des dividendes remontés sont exonérés d'IS au niveau de la holding. Seule une quote-part de frais et charges de 5 % est réintégrée dans le résultat imposable. Au taux de droit commun d'IS à 25 %, cela représente une charge effective d'environ 1,25 % sur les dividendes remontés, contre 31,4 % de flat tax (PFU 2026) pour une distribution directe à l'associé personne physique.

Cette différence est structurante pour les dirigeants qui souhaitent capitaliser au niveau du groupe plutôt que distribuer à titre personnel.

Le régime d'intégration fiscale

Si la holding détient au moins 95 % du capital de ses filiales, elle peut opter pour le régime d'intégration fiscale (art. 223 A CGI). Ce régime permet de consolider les résultats de l'ensemble du groupe pour le calcul de l'IS : les déficits d'une entité compensent les bénéfices des autres. La quote-part de frais et charges réintégrée est réduite à 1 % (contre 5 % en régime mère-fille).

Ce régime est pertinent quand le groupe comporte plusieurs filiales aux cycles de rentabilité différents. Une entité en phase d'investissement peut ainsi compenser les bénéfices d'une filiale mature.

La distribution de dividendes et les cotisations sociales

Pour les dirigeants gérants majoritaires de SARL, la création d'une holding par apport de titres permet d'agir sur le seuil au-delà duquel les dividendes sont assujettis aux cotisations sociales. Ce seuil est fixé à 10 % du capital social, des primes d'émission et des sommes versées en compte courant d'associé. En augmentant le capital social via l'apport, ce seuil s'élève mécaniquement.

Si la holding est constituée sous forme de société par actions (SAS), les dividendes versés par la holding à son associé personne physique ne sont pas soumis aux cotisations sociales, quel que soit leur montant.

La procédure d'apport de titres : les trois étapes

Étape 1 Choisir la forme juridique de la holding

La forme juridique de la holding conditionne le régime social du dirigeant, les règles de gouvernance et les options disponibles. Deux formes sont fréquemment retenues :

La SAS offre une grande souplesse statutaire, la liberté d'organisation du capital, et l'absence de cotisations sociales sur les dividendes versés à l'associé. Le président de SAS est assimilé-salarié, ce qui implique des cotisations sociales sur sa rémunération mais lui ouvre l'accès au régime général.

La SARL peut être pertinente pour des profils qui privilégient le statut TNS (travailleur non-salarié) du gérant majoritaire, avec des cotisations sociales globalement moins élevées sur la rémunération mais l'assujettissement des dividendes dépassant le seuil de 10 %.

Dans tous les cas, la holding doit être soumise à l'IS pour bénéficier du report d'imposition et du régime mère-fille. Une holding à l'IR est exclue du dispositif.

Étape 2 Créer la holding si elle n'existe pas encore

Si la holding n'existe pas, elle doit être constituée avant l'opération d'apport. Les formalités de création (rédaction des statuts, dépôt du capital, immatriculation) sont classiques, mais les statuts doivent être rédigés en anticipant la gouvernance souhaitée et les opérations futures. Un conseil juridique est recommandé à ce stade. Notre guide sur la création d'une holding en 5 étapes détaille le processus.

Étape 3 Valoriser l'apport et faire intervenir un commissaire aux apports

Les titres apportés constituent un apport en nature dans le capital de la holding. Cette opération nécessite une évaluation de leur valeur réelle, réalisée en pratique par un expert-comptable.

Si le montant de l'apport dépasse 30 000 euros, la loi impose l'intervention d'un commissaire aux apports (art. D223-6-1 du Code de commerce pour les SARL, règles similaires pour les SAS). Le commissaire aux apports vérifie l'évaluation réalisée et en certifie la régularité.

C'est également à ce moment que la plus-value d'apport est constatée et déclarée, même si son imposition est mise en report.

Cas particulier : l'apport de titres de SCI à une holding

L'apport de parts de SCI à une holding obéit au même mécanisme général, avec des spécificités liées à la nature immobilière des actifs.

Le maintien du contrôle sur le patrimoine immobilier. La holding détient les parts de la SCI, qui détient les biens. La séparation entre capital et pouvoir de décision permet d'organiser la transmission progressive sans perdre le contrôle : les héritiers peuvent recevoir des parts de la holding sans que les actifs immobiliers soient directement exposés.

La mutualisation des fonctions. Pour un groupe qui détient plusieurs SCI, la holding permet de centraliser la direction financière, la comptabilité, et la gestion administrative. Les économies d'échelle sont réelles dès un volume significatif d'actifs.

Le régime fiscal applicable. Les bénéfices distribués par les SCI filiales bénéficient des régimes mère-fille et d'intégration fiscale, dans les mêmes conditions que pour les sociétés commerciales, sous réserve que la SCI soit soumise à l'IS. Je traite ce sujet dans l'article dédié au montage holding SCI.

Le contrat d'apport de titres : formalités et points de vigilance

C'est le volet que les dirigeants traitent souvent en dernier, à tort. Le contrat d'apport de titres est le document qui formalise juridiquement l'opération. Sa rédaction conditionne la validité du montage et la solidité du report d'imposition en cas de contrôle fiscal.

Ce que le contrat doit obligatoirement contenir

Le contrat d'apport de titres, parfois appelé traité d'apport, doit mentionner :

L'identité de l'apporteur et de la holding bénéficiaire

La désignation précise des titres apportés : société émettrice, nombre de titres, valeur nominale, valeur d'apport retenue

La contrepartie remise à l'apporteur : nombre de titres de la holding émis en échange, leur valeur nominale et la prime d'émission éventuelle

Les déclarations relatives au report d'imposition : référence à l'article 150-0 B ter du CGI, montant de la plus-value mise en report, engagement de déclaration

Les oublis les plus fréquents concernent la prime d'émission, souvent mal calculée, et les déclarations fiscales annexes. Un oubli sur ces points peut fragiliser le bénéfice du report.

L'augmentation de capital de la holding

Quand l'apport est réalisé au profit d'une holding existante, l'opération se traduit par une augmentation de capital : les titres apportés sont évalués, et la holding émet en contrepartie de nouvelles parts ou actions d'une valeur équivalente.

Cette augmentation de capital doit être constatée par une décision des associés (assemblée générale extraordinaire pour une SAS) et publiée au greffe.

Les formalités de dépôt et de publicité

Une fois le contrat rédigé et l'évaluation certifiée par le commissaire aux apports, plusieurs formalités sont obligatoires :

Dépôt du rapport du commissaire aux apports au greffe du tribunal de commerce

Modification des statuts de la holding pour refléter le nouveau capital

Publication d'un avis de modification au Journal d'annonces légales

Déclaration de la plus-value mise en report sur la déclaration de revenus de l'apporteur (formulaire 2074-I) dans l'année de l'apport

La bonne pratique : ne pas sous-estimer les délais administratifs. Entre la décision d'apporter, la valorisation, l'intervention du commissaire aux apports, la rédaction du contrat et les formalités de dépôt, l'opération prend en pratique deux à quatre mois. Initier le processus bien en amont de toute échéance fiscale ou commerciale.

Comptabilisation de l'apport de titres à une holding

La comptabilisation de l'opération est un point que les dirigeants délèguent entièrement à leur expert-comptable (ce qui est normal), mais qu'il est utile de comprendre pour piloter les décisions de rémunération et de cession dans les années suivantes.

Au niveau de l'apporteur (personne physique)

Pour l'apporteur personne physique, l'opération génère deux obligations fiscales déclaratives :

La déclaration de la plus-value d'apport sur le formulaire 2074-I annexé à la déclaration de revenus de l'année de l'apport

Le suivi du report d'imposition chaque année, via le même formulaire, jusqu'à la survenance d'un événement mettant fin au report

Au niveau de la holding (société bénéficiaire)

Dans les comptes de la holding, les titres reçus par voie d'apport sont enregistrés à leur valeur d'apport dans la rubrique titres de participation (compte 261 ou 271 selon le PCG). La contrepartie est inscrite au passif :

Au capital social pour la valeur nominale des titres émis par la holding

En prime d'émission pour la différence entre la valeur d'apport et la valeur nominale des titres émis

Cette prime d'émission conditionne la valeur comptable retenue pour le calcul de la plus-value lors d'une cession ultérieure par la holding, et la qualification en titres de participation pour l'accès à la niche Copé.

La bonne pratique : une réunion annuelle avec l'expert-comptable pour relire le bilan de la holding (pas seulement celui de la filiale) est une règle de gestion élémentaire.

Un graphique en étapes montrant le processus de planification de l'apport de titres, depuis l'analyse préliminaire jusqu'à la réalisation effective de l'opération.

Quelle est la procédure pour réaliser une opération d’apport de titres à une holding ?

Les erreurs fréquentes à anticiper

Confondre report d'imposition et exonération

Le report ne supprime pas la plus-value : il la décale. Si les titres de la holding sont cédés, ou si les conditions du report ne sont plus respectées, la plus-value mise en report devient immédiatement imposable, avec les intérêts de retard éventuels. Des dirigeants découvrent cet impact plusieurs années après l'opération, sans l'avoir anticipé dans leur plan financier.

La bonne pratique : modéliser dès l'apport les scénarios de sortie envisagés, et quantifier la charge fiscale différée dans chacun d'eux. Ce travail est indissociable de la décision d'apporter.

Ne pas respecter la condition de réinvestissement après cession rapide

Si la holding cède les titres apportés dans les trois ans, elle doit réinvestir dans des activités éligibles pour maintenir le report. Depuis la LFI 2026, ce taux est de 70 % dans un délai de 3 ans (60 % / 2 ans pour les cessions antérieures au 20 février 2026). Cette contrainte est fréquemment sous-estimée par les dirigeants qui envisagent une restructuration rapide et la réforme 2026 la rend encore plus contraignante.

La bonne pratique : ne pas planifier une cession de la filiale dans les trois ans suivant l'apport sans avoir modélisé les obligations de réinvestissement, leur durée de conservation (5 ans) et l'impact sur la trésorerie de la holding.

Négliger la valorisation de l'apport

Une valorisation insuffisante des titres apportés peut exposer l'opération à une requalification fiscale. Une valorisation excessive peut créer une plus-value d'apport artificielle, avec des conséquences sur le report et sur les droits des actionnaires.

La bonne pratique : faire réaliser l'évaluation par un expert-comptable expérimenté sur ce type d'opération, et faire appel à un commissaire aux apports dès que le seuil de 30 000 euros est dépassé.

Choisir la forme juridique de la holding sans analyser le régime social du dirigeant

La forme de la holding détermine si le dirigeant est assimilé-salarié (SAS) ou gérant majoritaire TNS (SARL). Ce choix a des conséquences directes sur les cotisations sociales, la protection sociale et l'articulation avec les dividendes. Ce n'est pas un détail à régler après coup.

La bonne pratique : modéliser les deux options en tenant compte de votre rémunération cible, de votre situation familiale et de vos objectifs de capitalisation avant de choisir la forme juridique.

Sous-estimer la durée et la complexité administrative de l'opération

Un apport de titres bien structuré mobilise un expert-comptable, un commissaire aux apports et souvent un avocat ou un notaire. Les délais entre la décision et l'effectivité de l'opération peuvent atteindre plusieurs mois. Ce scénario est évitable à condition de l'anticiper.

La bonne pratique : initier le processus au moins six mois avant la date souhaitée pour l'opération et ne pas le déclencher dans l'urgence d'une cession imminente.

Conclusion

L'apport de titres à une holding est une décision structurante. Sa pertinence dépend de votre situation patrimoniale, de la maturité de votre société, de vos objectifs de rémunération et de vos intentions sur la cession ou la transmission.

Les dirigeants qui en tirent le plus de valeur sont ceux qui l'ont anticipée plusieurs années avant une cession potentielle, pas ceux qui l'ont réalisée dans l'urgence d'une négociation.

Vous envisagez un apport de titres ou vous hésitez encore ?

La plupart des dirigeants que j'accompagne auraient voulu avoir cette conversation six mois plus tôt.

Noun Partners vous accompagne dans la modélisation chiffrée des scénarios, la coordination des intervenants et la structuration de l'opération avant la signature.

Nous garantissons un ROI minimum de 3x (économies d'impôts, prélèvements sociaux, charges sociales, frais) sur nos accompagnements, sinon nous remboursons intégralement nos honoraires.

Avertissement : Les orientations présentées dans cet article sont issues de ma pratique et des situations les plus fréquentes que je rencontre. Elles ne constituent pas un conseil personnalisé. Chaque situation est différente et le choix de la structuration dépend de votre situation existante, de vos objectifs patrimoniaux et de votre situation personnelle et familiale. Les conditions d'application des régimes fiscaux mentionnés report d'imposition art. 150-0 B ter, régime mère-fille, intégration fiscale, niche Copé sont susceptibles d'évoluer. Se référer aux textes en vigueur au moment de l'opération, en tenant compte des dispositions de la LFI 2026. Noun Partners recommande de consulter un conseiller en gestion de patrimoine avant toute décision de structuration ou d'apport de titres.

economie.gouv.fr Transmission d'entreprise : les dispositifs fiscaux

Questions fréquentes sur l’apport de titres en holding

Quelle est la différence entre le report d'imposition et le sursis d'imposition ?

Le sursis d'imposition (art. 150-0 B du CGI) s'applique à certaines opérations d'échange de titres entre sociétés notamment les fusions et apports en régime spécial. La plus-value n'est pas déclarée au moment de l'opération. Le report d'imposition (art. 150-0 B ter) s'applique aux apports contrôlés : la plus-value est déclarée mais son imposition est différée. Dans le cas d'un apport à une holding contrôlée par l'apporteur, c'est le report qui s'applique.

Comment est valorisé l'apport de titres non cotés ?

La valorisation repose sur des méthodes reconnues : valeur patrimoniale, multiple de résultat ou d'EBITDA, discounted cash-flow selon la nature de l'activité. En pratique, un expert-comptable produit un rapport de valorisation. Au-delà de 30 000 euros, un commissaire aux apports contrôle et certifie cette évaluation. Son rapport est déposé au greffe lors de l'immatriculation de la holding ou lors de l'augmentation de capital.

Quels sont les risques en cas de surévaluation des titres apportés ?

La surévaluation intentionnelle d'un apport en nature est une faute grave. La loi prévoit jusqu'à 5 ans d'emprisonnement et 375 000 euros d'amende. Sur le plan civil, les associés peuvent être tenus solidairement responsables pendant 5 ans à l'égard des tiers. Sur le plan fiscal, l'administration peut requalifier la surévaluation en avantage occulte et l'imposer comme revenu distribué, avec pénalités pour manquement délibéré. C'est précisément pour éviter ces risques que le commissaire aux apports joue un rôle protecteur pour l'apporteur.

Quelles sont les conséquences d'un apport de titres en cas de donation ultérieure ?

Si l'apporteur donne les titres de la holding à un héritier, le report d'imposition peut être transmis au donataire qui le reprend à son compte, sous conditions. Si le donataire ne reprend pas le report, la plus-value mise en report devient imposable pour le donateur. Ce sujet mérite une analyse spécifique avec un conseiller en gestion de patrimoine, notamment dans une perspective de transmission via le Pacte Dutreil (sous réserve des conditions d'application selon la LFI 2026).

Faut-il créer une holding pour chaque associé ou une holding commune à tous ?

Les deux configurations sont possibles et répondent à des objectifs différents. Une holding commune à tous les associés simplifie la gouvernance et préserve l'unité du groupe, mais elle lie les associés dans leurs décisions de réinvestissement et de distribution. Une holding individuelle par associé donne à chacun une liberté totale sur l'utilisation des dividendes remontés et sur sa propre stratégie patrimoniale. La holding individuelle est souvent préférable quand les associés ont des horizons ou des objectifs patrimoniaux différents, notamment quand l'un envisage une sortie à moyen terme et l'autre non. C'est une décision à prendre en amont, pas après la création.

Comment se payer depuis la holding après l'apport ?

Plusieurs combinaisons sont possibles : rémunération du dirigeant (salaire ou rémunération de gérant), dividendes remontés de la filiale vers la holding puis redistribués, management fees facturés par la holding à la filiale. Chaque arbitrage a des conséquences fiscales et sociales différentes selon la forme juridique de la holding et le profil du dirigeant. Je traite ce sujet dans l'article dédié à l’arbitrage entre salaire ou dividendes en holding.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)