Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

28/2/2025

•

0

min

Mise à jour le

21/5/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Réduction de l’imposition pendant la location via l’amortissement déductible.

Préparer la cession : réintégration des amortissements augmentant la plus-value.

Choix du régime (micro-BIC vs réel) et accompagnement comptable.

Introduction à la LMNP

La location meublée occupe une place de plus en plus stratégique dans le domaine de l’investissement locatif. Face aux évolutions du marché immobilier et aux besoins croissants de flexibilité des locataires, cette formule se distingue par ses nombreux atouts. Elle permet d’allier rentabilité optimisée et fiscalité avantageuse, tout en répondant aux attentes d’une clientèle variée : étudiants, jeunes actifs, travailleurs en mobilité ou encore touristes. En offrant des loyers généralement plus élevés que la location nue, ainsi qu’une fiscalité attrayante grâce au statut de Loueur en Meublé Non Professionnel (LMNP), la location meublée constitue un levier performant pour maximiser les revenus locatifs tout en amortissant le bien. Elle s’impose ainsi comme une solution incontournable pour les investisseurs soucieux d’optimiser leur rendement tout en sécurisant leur patrimoine.

En matière de placement, l’investissement immobilier locatif en meublé permet non seulement d’avoir un patrimoine durable, mais aussi de profiter d’un complément de revenu par mois. Il faut souligner que les contribuables peuvent investir dans le neuf ou dans l'immobilier ancien. Dans les deux cas, le recours au statut de loueur en meublé non professionnel (LMNP) est une bonne option.

La Location Meublée Non Professionnelle ou LMNP est un statut fiscal qui garantit un certain nombre d’avantages que nous allons voir dans les développements suivants.

{{component_cta}}

Le LMNP en 2026

La fiscalité est le principal atout du statut LMNP par rapport à la location nue.

Les revenus de la location meublée sont considérés comme une activité commerciale d’un point de vue fiscal et donc imposés dans la catégorie des BIC (Bénéfices Industriels de Commerciaux). LMNP relève du BIC; si vous restez en nu, ce sont des revenus fonciers à déclarer via 2044.

Il existe deux régimes d’imposition des revenus LMNP :

micro-BIC: abattement de 50% et même 71% pour un meublé de tourisme (label requis via la mairie) sur les revenus locatifs au titre de charges

régime réel simplifié : quasiment toujours plus avantageux que le micro BIC, mais plus complexe. Permet d’amortir le bien, hors foncier.

La mécanique comptable permet dans les faits de reporter indéfiniment les déficits principalement dus aux amortissements. Les calculs sont techniques, le recours à un expert-comptable est fortement recommandé.

Ainsi, le statut de LMNP, contrairement à la location nue, permet de bénéficier de revenus locatifs avec une fiscalité proche de zero grâce à l’amortissement fiscal du bien.

De plus à la revente, le loueur LMNP est imposé au régime des plus-values immobilières des particuliers et le bénéfice d’abattements pour durée de détention :

Imposition à l’impôt sur le revenu au taux de 19% (totalement exonéré au bout de 22 ans de détention) ;

Imposition aux prélèvements sociaux au taux de 18,60 % (totalement exonéré au bout de 30 ans)

Taxation de 2% à 6% sur les plus-values élevées de plus de 50 K€.

Avant la loi de fiances 2026, seule plus-value réalisée entre l’acquisition et la cession était imposée au régime avantageux des particuliers.

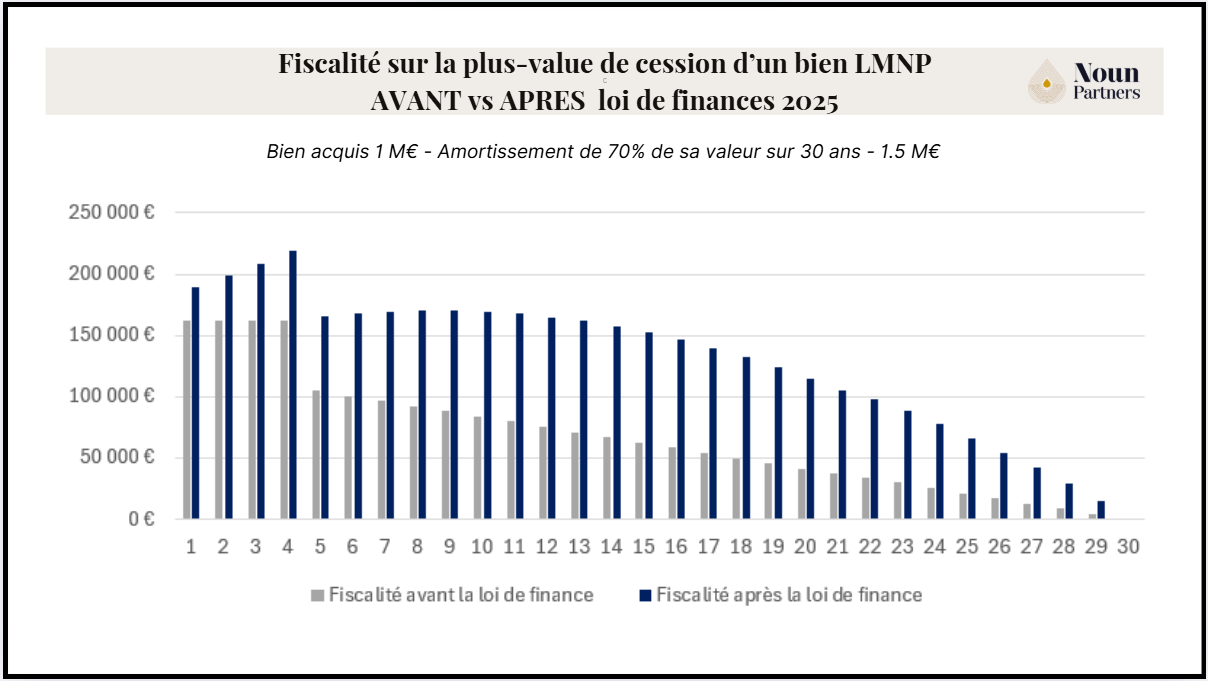

Le Projet de Loi de Finances (PLF) 2026 a introduit une modification significative pour les investisseurs en location meublée non professionnelle (LMNP). Désormais, les amortissements déduits fiscalement sur un bien loué en meublé seront réintégrés dans le calcul de la plus-value imposable lors de sa revente.

Concrètement, le prix d'acquisition sera diminué du montant total des amortissements pratiqués au moment de la cession, augmentant ainsi la base imposable de la plus-value.

Malgré cette évolution, les abattements pour durée de détention applicables à partir de 5 ans de détention restent en vigueur.

Quelques illustrations chiffrées de l’impact de la réintégration des amortissements à la cession

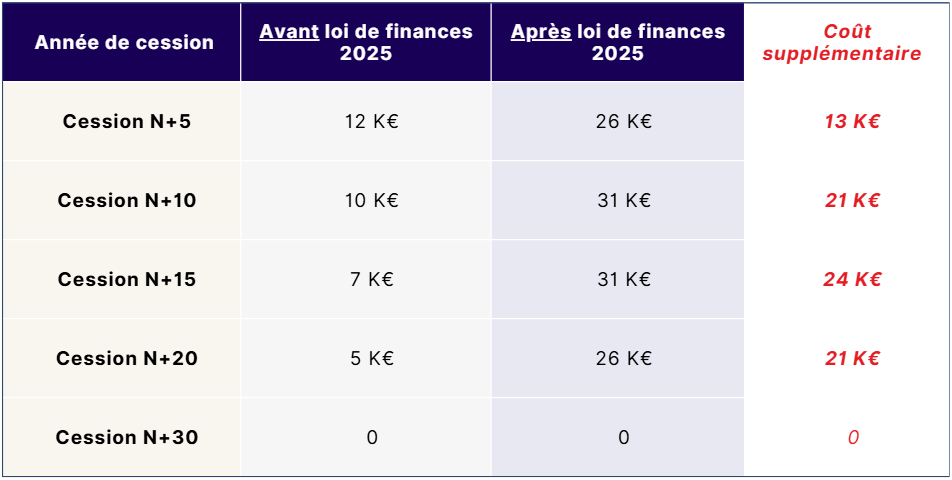

Exemple 1 : LMNP (300 K€)

Bien acquis 300 k€

Amortissement de 70% de la valeur du bien sur 30 ans, soit en moyenne 7 K€ / an

Cession du bien pour 400 K€, soit une plus-value de 100 K€

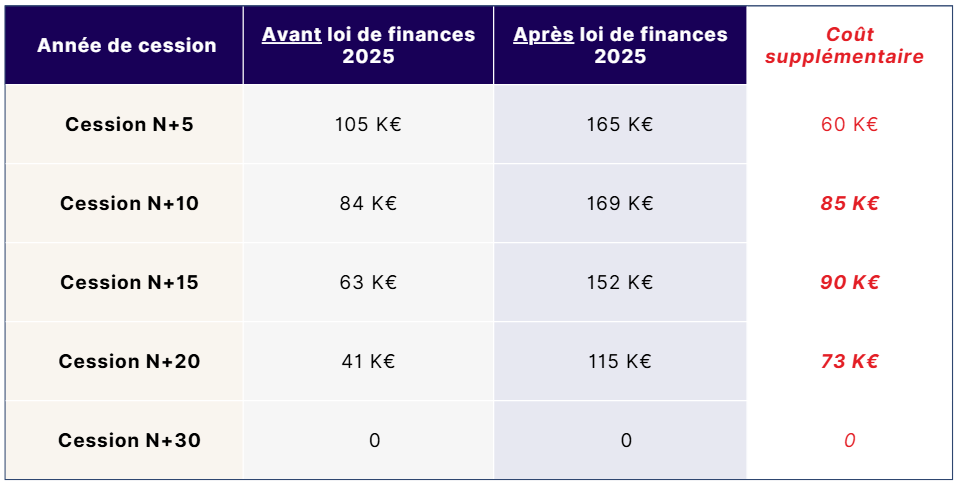

Exemple 2 : LMNP (1 000 K€)

Bien acquis 1 000 K€

Amortissement de 70% de la valeur du bien sur 30 ans, soit en moyenne 23 K€ / an

Cession du bien pour 1 500 K€ soit une plus-value de 500K€.

Nous verrons dans nos développements suivants que la location meublée reste attractive malgré cette modification.

Quelles sont les réformes du LMNP prévues pour 2026 ?

Le Projet de Loi de Finances 2026 marque un tournant pour le statut de Loueur en Meublé Non Professionnel (LMNP), longtemps plébiscité pour sa fiscalité avantageuse. Jusqu’ici, il ét aitpossible d’amortir le bien pendant la phase de location et à la revente, seule la plus-value était taxée (sans réintégration des amortissements pratiqués) selon le régime des particuliers, avec des abattements progressifs selon la durée de détention (exonération totale après 22 ans pour l’impôt et 30 ans pour les prélèvements sociaux).

Dès 2026, cette mécanique sera profondément revue : les amortissements déduits sont désormais réintégrés dans le calcul de la plus-value imposable, ce qui augmentera significativement la taxation à la sortie. Si les abattements pour durée de détention demeurent, la base d’imposition sera plus élevée, réduisant ainsi l’avantage fiscal du LMNP à la cession. Le dispositif reste néanmoins attractif pour générer des revenus complémentaires, mais il perd sa dimension de niche fiscale et devra être envisagé dans une stratégie patrimoniale plus long terme.

Quelles solutions envisager avec la réforme du LMNP ?

Face aux changements fiscaux annoncés pour le statut de Loueur en Meublé Non Professionnel (LMNP) à partir de 2026, plusieurs pistes stratégiques peuvent permettre aux investisseurs de s’adapter et de préserver la rentabilité de leurs biens.

Allonger l’horizon de détention : Garder le bien plus longtemps permet de bénéficier de l’amortissement pendant la phase de location et de profiter pleinement des abattements pour durée de détention sur la plus-value, ce qui amortit l’effet de la réintégration des amortissements ;

Analyser la pertinence d’un changement de régime ou de statut : Selon le besoin de revenus locatifs, il peut être envisagé de passer en SCI à l’IS ou de revoir globalement la stratégie d’investissement immobilier (location nue, SCPI, nue-propriété…).

En bref : la réforme du LMNP ne rend pas l’investissement invalidé, mais renforce l’importance d’une réflexion stratégique sur le choix du régime fiscal, durée de détention, type de location, nature du bien afin de continuer à tirer avantage du dispositif.

Avantages du LMNP

Même si la réintégration des amortissements pratiqués lors de la cession, entraine un coût fiscal supplémentaire d’impôt sur la plus-value, la location meublée reste attractive.

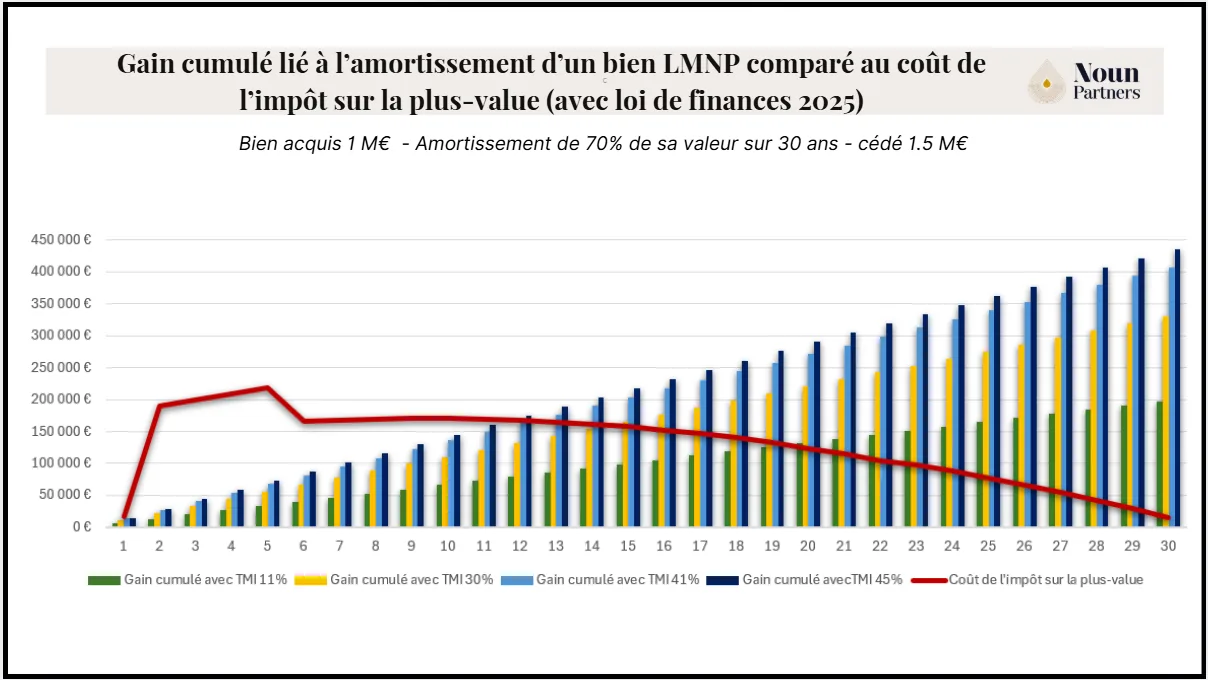

La location meublée permet de déduire fiscalement l’amortissement chaque année des revenus de la location. Cela permet de réaliser une économie plus ou moins importante selon sa TMI (tranche marginale d’imposition de 11% à 45%) et de bénéficier de revenus faiblement, voire non fiscalisés.

En fonction du taux d’imposition applicable, les gains générés par la déduction de l’amortissement des revenus locatifs annuels seront supérieurs au coût de l’impôt sur la plus-value au-delà d’un certain délai de déntention.

Autrement dit, plus vous conservez le bien longtemps, plus vous profitez de l’amortissement des revenus et des abattements pour durée de détention à la cession.

Si nous reprenons les hypothèses chiffrées précédentes, le gain lié à l’amortissement des revenus sera supérieur au coût de l’impôt sur la plus-value :

Pour un bien acheté 300 K€ et vendu 400 K€ :

Au bout de 6 ans avec une TMI de 45%

Au bout de 7 ans avec une TMI à 41%

Au bout de 9 ans avec une TMI de 30%

Au bout de 16 ans avec une TMI de 11%

Pour un bien acheté 1 M€ et vendu 1.5 M€ :

Au bout de 12 ans avec une TMI de 45%

Au bout de 13 ans avec une TMI à 41%

Au bout de 15 ans avec une TMI de 30%

Au bout de 20 ans avec une TMI de 11%

La location est d’autant plus avantageuse qu’on est certain du montant d’amortissement que l’on va pouvoir déduire de ces revenus locatifs pendant la phase de location et de l’économie fiscal que cela représente. En revanche, le moment de la cession et le montant de la plus-value qui sera réalisé sur le bien sont des données plus incertaines.

Ainsi, si l’activité de location meublée est réalisée dans un objectif de revenus complémentaires long terme, la location LMNP reste très attractive. La location meuble LMNP est un bon outil pour developer son patrimoine immobilier et preparer sa retraitre avec la constitution de revenus complémentaires.

{{component_cta}}

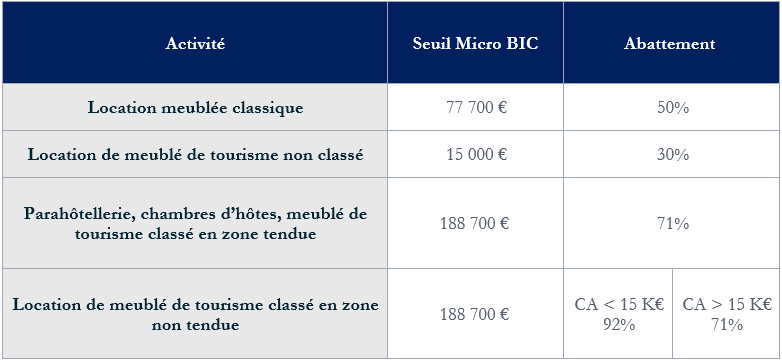

Régime Micro-BIC

Lorsque vous décidez de faire de la location meublée, vous avez le choix entre deux régimes d’imposition, le régime micro-BIC et le régime réel.

Le régime micro-BIC est accessible au contribuable respectant les seuils micro-BIC. Il permet d’avoir un résultat imposable égal au montant des loyers HT diminué d’un abattement forfaitaire (sans avoir besoin de pièces justificatives de charges).

Il s’applique lorsque le chiffre d’affaires hors taxe de l’année civile N-1 ou N-2 n’excède pas le seuil de 77 700 € pour la location meublée classique.

Ainsi, les 2 premières années (en l’absence de chiffre d’affaires de référence), les revenus sont taxés au micro-BIC sauf option pour le régime réel.

En choisissant le micro-BIC, le résultat imposable sera égal au total des recettes diminué d'un abattement forfaitaire de 50 %. Vous ne pourrez pas bénéficier de l’amortissement fiscal sur les revenus.

Il est donc primordial d’établir un prévisionnel financier de l’investissement immobilier et de se faire accompagner avant de choisir le régime fiscal adapté à sa situation. Ainsi, si le bien engendre des charges structurelles bien supérieures à 50% du montant des loyers, il faudra privilégier le régime reel. Sinon, vous risquez de payer de l’impôt sur le revenu et des prélèvements sociaux inutilement. Il y a également le risque que ces revenus locatifs vous fassent changer de tranche d’imposition. Attention donc à valider le schéma avant de choisir l’option du micro-BIC.

Pour aller plus loin : seuil et abattements en fonction du type de location meublée

A noter : Les revenus LMP réalisés dans une société de personnes, comme une SARL de famille ne sont pas éligibles au régime micro-BIC.

Le projet de loi de finances 2026 prévoyant la réintégration des amortissements pratiqués dans le calcul de la plus-value imposable concerne également la location au régime micro-BIC. Il est prévu que les abattements forfaitaires appliqués dans le cadre du micro-BIC intègrent une prise en compte des amortissements pratiqués. Autrement dit, à la cession d’un bien loué sous le régime micro-BIC, il faudra également réintégrer un montant d’amortissement dans le calcul de la plus-value imposable.

Régime Réel

Si le bien engendre des charges structurelles (amortissement du bien compris) supérieures à 50% du montant des loyers, il faudra opter pour le régime reel permettant de déduire la totalité des charges.

Le régime réel BIC permet d’avoir un résultat imposable égal au montant des loyers HT diminués des charges réelles de la location :

intérêts d’emprunts,

taxe foncière,

charges de copropriété et primes d’assurance,

dépenses liées à l’entretien, la reparation et amelioration du bien loué,

amortissement annuel du bien (hors foncier),

travaux…

Le régime réel implique chaque année le dépôt d'une déclaration de résultat et la tenue d'une comptabilité commerciale (comptabilité régulière, sincère et appuyée sur des pièces justificatives).

Le régime reel simplifié est souvent plus avantageux que le micro-BIC puisqu’il permet d’amortir le bien et de déduire l’intégralité des charges du bien.

La mécanique comptable permet dans les faits de reporter indéfiniment les déficits principalement dus aux amortissements. Les calculs sont techniques, le recours à un expert comptable est fortement recommandé.

Finalement les loyers ne sont pas (ou très peu) imposés pendant des années car en déficit structurel !

Votre activité de loueur en meublé existe déjà depuis quelques années ? Vous avez déjà déclaré des revenus de location meublée au travers du régime micro BIC ? Vous vous rendez compte de l’impôt sur le revenu et des prélèvements sociaux engendrés par cette option ? Pas de panique !

Pour déduire la totalité des charges et possiblement être en déficit structurel et donc non imposable ? Une solution: lever l’option avant le 1er février de l’année au titre de laquelle vous vous placerez sous le régime.

Ainsi, vous pourrez bénéficier du régime réel LMNP en 2022 en envoyant la levée d’option du régime micro-BIC par LRAR. Tout cela se passe au centre des impôts des entreprises auxquelles le bien loué est rattaché avant le 1er février 2022.

L’option pour le régime réel est valable pour 1 an et est reconductible tacitement pour la même période.

Inconvénients du LMNP

Si le statut de Loueur en Meublé Non Professionnel (LMNP) conserve de nombreux atouts, il présente aussi plusieurs limites qu’il convient d’anticiper d’autant plus avec la réforme fiscale de 2026.

D’abord, la complexité administrative et comptable du régime réel représente un frein pour de nombreux investisseurs. La tenue d’une comptabilité rigoureuse, l’établissement des bilans, et la déclaration en BIC nécessitent souvent le recours à un expert-comptable spécialisé, ce qui engendre un coût récurrent non négligeable.

La récente réforme introduit la réintégration des amortissements dans le calcul de la plus-value, augmentant ainsi l’imposition à la sortie et réduisant la rentabilité nette à long terme.

S’y ajoutent des contraintes réglementaires accrues, notamment pour les locations saisonnières (enregistrement obligatoire, quotas municipaux, normes énergétiques plus strictes).

Enfin, la gestion locative, même meublée, reste chronophage : turn-over des locataires, entretien du mobilier, vacance entre deux locations… autant de facteurs qui peuvent éroder la performance globale si le projet n’est pas solidement structuré.

En somme, le LMNP demeure un outil d’investissement pertinent, mais qui exige désormais plus de rigueur, de temps et d’expertise pour conserver son intérêt dans un environnement fiscal et réglementaire en mutation.

Fin de la LMNP en 2026, info ou intox?

Contrairement à certaines rumeurs relayées ces derniers mois, le statut de Loueur en Meublé Non Professionnel (LMNP) ne disparaît pas en 2026.

Ce n’est donc pas la fin du dispositif, mais bien une évolution profonde de son régime fiscal. Les investisseurs pourront toujours exercer en LMNP et choisir entre le régime micro-BIC ou le régime réel, mais les avantages fiscaux qui faisaient son attractivité seront désormais plus encadrés.

La principale modification apportée par le Projet de Loi de Finances 2026 concerne la réintégration des amortissements dans le calcul de la plus-value lors de la revente.

Cette mesure alourdit la fiscalité à la sortie sans remettre en cause le fonctionnement du statut lui-même.

Les abattements pour durée de détention et la possibilité de déduire les charges réelles restent maintenus, garantissant au LMNP une place légitime dans la stratégie patrimoniale des investisseurs.

Fiscalité et Statut LMNP

La location meublée permet de bénéficier de revenus réguliers plus importants qu’en location nue et d’une fiscalité plus avantageuse grâce à la déduction des amortissements.

Le statut de loueur LMNP est un statut accessible à tous les contribuables français

Tout d’abord, pour pouvoir bénéficier de la fiscalité de la location meublée, le logement doit comporter suffisamment de meubles pour que le locataire puisse y vivre avec ses seuls effets personnels.

Pour conserver le statut de loueur meublé non professionnel, il y a également deux conditions à respecter :

le montant annuel de vos revenus locatifs doit également être inférieur à 23.000 euros et,

le montant des revenus locatifs doit être inférieur à 50% de vos revenus professionnels du foyer fiscal.

Si les revenus locatifs annuels dépassent ces seuils, vous aurez le statut de loueur Meublé professionnelle (LMP) et le régime fiscal qui lui est applicable.

Le statut de loueur meublé est apprécié annuellement et lorsque vous respectez les conditions du LMNP, vos revenus locatifs imposables (revenus après déduction des charges immobilières et amortissements si régime réel et après abattement de 50% si micro-BIC) sont imposables au barème selon votre tranche d’imposition (entre 11% et 45%) et aux prélèvements sociaux (taux de 18,60 %), soit une imposition maximum de 63,60 %.

A la cession, le loueur LMNP bénéficie du régime des plus-values des particuliers après avoir réintégré les amortissement pratiqués (ajout de loi de finances 2026). Il bénéficiera des abattements pour durée de détention au-delà de 5 ans détention du bien et sera imposé à l’impôt sur le revenu au taux de 19% et aux prélèvements sociaux de 18,60 %, soit un taux maximum de 37,60 %.

Focus sur les démarches à effectuer pour bénéficier du statut LMNP :

Pour obtenir le statut LMNP, la première démarche est de s’inscrire auprès d’un CFE. (CFE: Centre de Formalité des Entreprises.)

Vous devez donc récupérer le formulaire Cerfa n°11921*5 portant le titre de « déclaration de début d’activité – Personne physique exerçant une activité non salariée indépendante » auprès du site web Impots.gouv.fr.

La prochaine étape consiste à remplir correctement le document et à l’envoyer au Greffe du Tribunal de Commerce. Celui-ci est affilié au logement que vous souhaitez acquérir. Lorsque cette démarche est accomplie avec succès, vous aurez droit à un numéro de SIRET ou numéro d’immatriculation.

Désormais, vous êtes bénéficiaire du statut LMNP et vous pouvez débuter votre projet d’investissement en toute sérénité. Toutefois, il est important de souligner que vous devez déclarer votre statut. Cela dans un délai de 15 jours suivant la date de mise en location du bien meublé acquis.

Comparaison avec le LMP

Si le loueur meublé ne respecte plus les conditions LMNP, c’est-à-dire que les recettes sont supérieures à 23 000 € et représentent plus de 50% des revenus professionnels du foyer, vous passez sous le statut de loueur meublé professionnel (LMP).

Les revenus locatifs du loueur LMP sont également imposables dans la catégorie des BIC et relèvent donc du même régime d’imposition que les loueurs LMNP.

La différence entre LMP et LMNP se situe sur le volet social. En effet, contrairement au LMNP (soumis aux prélèvements sociaux de 18,60 %), les revenus LMNP seront soumis aux cotisations sociales (environ 36% mais variations importantes selon les revenus) et devront procéder à des déclarations auprès de l’URSSAF.

Deuxième différence notoire, les LMP relève du régime des plus-values professionnelles à la cession des biens. Les amortissements pratiqués sont pris en compte dans le calcul de la plus-value (alignement du statut de LMNP sur les LMP sur ce point avec la loi de finances 2026)

Il convient ensuite de distinguer une plus-value court terme et une plus-value long terme.

Les amortissements pratiqués sont imposés sous le régime de la plus-value court terme, c’est-à-dire au barème de l’impôt sur le revenu et aux cotisations sociales, taux maximum pouvant aller jusqu’à 70% ;

La plus-value entre la valeur d’acquisition et la cession est imposée sous le régime de la plus-value long terme au taux spécifique de 30%.

Le coût de l’impôt de plus-value de cession est généralement plus important sous le statut LMP (loueur meublé professionnel). Le régime fiscal applicable sera celui des plus-values professionnelles généralement moins avantageux que le régime des plus-values immobilières des particuliers (sauf application de dispositifs d’exonération ou abattements spécifiques).

En tant que loueur LMP soumis au régime des plus-values professionnelles, il est possible de bénéficier de certains dispositifs d’exonération :

Abattement de 10% par an au-delà de la 5ème année de détention sur la plus-value long terme, soit une exonération totale au bout de 15 ans (CGI, art 151 septies)

Exonération au bout de 5 ans d’exercice de l’activité LMP et si les recettes annuelles des deux dernières années étaient inférieures à 90 K€ (CGI, art 151 septies B), sauf cotisations sociales

Ce dernier dispositif, permet de réduire de manière importante le coût fiscal sur la plus-value de cession. Dans ce cas spécifique (recettes inférieures à 90 K€ et activité exercée depuis plus de 8 ans), la fiscalité à la cession sous le statut LMP sera plus avantageuse que sous le statut LMNP.

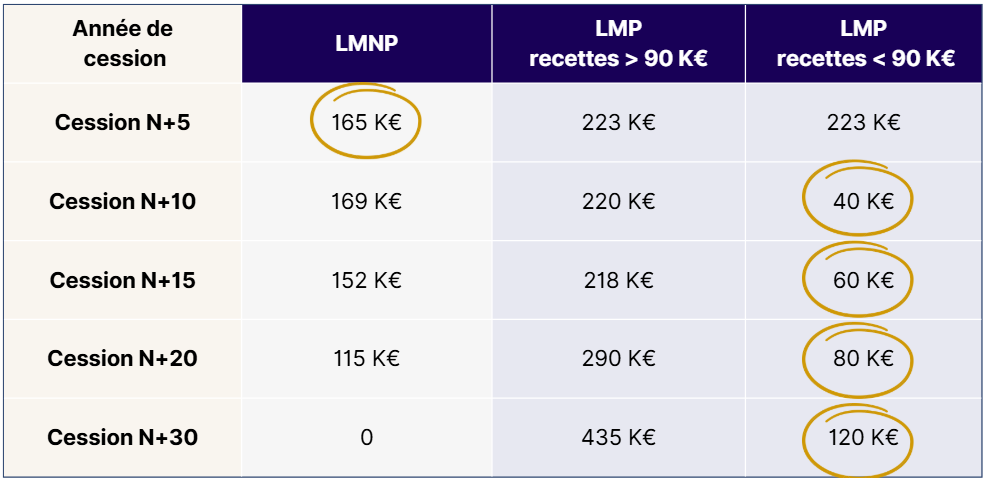

Illustration chiffrée de l’impact de l’impôt de plus-value LMNP Vs LMP :

Bien acquis 1 000 K€

Amortissement de 70% de la valeur du bien sur 30 ans, soit en moyenne 23 K€ / an

Cession du bien pour 1 500 K€ soit une plus-value de 500 K€.

La fiscalité diffère donc d’un statut à un autre et il n’existe pas une solution duplicable à tout le monde. En effet, la solution la plus optimale dépendra de chaque situation et nécessitera une analyse en amont. Il peut être necessaire de modéliser les différentes situations pour trouver la stratégie la pluse adaptée à ses objectifs et besoins.

Ainsi, nous pouvons recommander aux loueurs sous le statut de LMNP (loueur meublé non professionnel) qui pensent passer sous le statut LMP, et qui ont plus de 90 K€ de recettes d’anticiper la transmission avant ce changement de statut. En revanche, si les recettes sont infériereures à 90 K€, le passage en LMP permettra de bénéficier des dispositifs d’exonération conduisant à réduire la fiscalité à la cession (pa rapport au statut LMNP).

Gestion et Mise en Location

Le bien meublé peut servir de résidence principale pour le locataire. Mais il est également possible de louer de façon temporaire ou saisonnière. En tenant compte de cela, vous pouvez faire du bien immobilier une chambre d’autres ou une résidence de tourisme. Si vous décidez de louer une chambre de votre habitat, vous pouvez l’attribuer à un étudiant. Outre la SCI et la SARL de famille, certains investisseurs optent pour une SASU immobilière afin de bénéficier d'une structure souple et d'une responsabilité limitée.

Que ce soit pour de la location meublée classique ou de la location de courte durée, saisonnière, il faut se poser la question du mode de detention le plus adapté à votre situation. Apport et meublé : la bascule SCI peut modifier amortissements/TVA; vérifiez avant d’agir.

Vous pourriez envisager d’exercer l’activité de location meublée en direct, au travers d’une société IS (Société Civile par exemple) ou au travers d’une SARL de famille ayant opté pour l’impôt sur le revenu. Le meublé vs SCI n’a pas les mêmes leviers (amortissements, déficits) : notre guide SCI détaille les options.

Pour rappel, il est possible d’exercer une activité de location meublée dans une SARL de famille soumise à l’impôt sur le revenu, à condition de remplir les conditions suivantes :

La société doit exercer une activité industrielle, commerciale, artisanale ou agricole, la location meuble est également visée. Les activités civiles sont exclues sauf si exercées à titre accessoire (moins de 10% de l’activité) ;

La société doit être formées uniquement par des membres d’une famille (lien de parenté en ligne directe, frères et sœurs, conjoint et partenaire de pacs).

Si vous cédez les biens immobiliers détenus par une SARL, vous serez soumis au régime des plus-values immobilières de particuliers si vous êtes LMNP (avec la réintégration des amortissements prévus par la loi de finances 2026) et aux régimes des plus-values professionnelles si vous êtes LMP.

En fonction de vos objectifs, stratégie de revenus complémentaires ou capitalisation des revenus, il faudra étudier le choix le plus pertinent:

Détention en direct ou via une SARL de famille avec une imposition au barème de l’impôt sur le revenue et aux prélèvements sociaux (ou charges sociales si LMP)

Détention via une société soumise à l’impôt sur les sociétés.

Nous pourrons modéliser plusieurs solutions et trouver celle qui sera la plus adaptée à votre situation et vos objectifs.

Le choix du mode de detention des biens immobiliers est également primordial dans un objectif de transmission. Transmettre des parts vs biens n’a pas le même coût/risque; guide SCI familiale à consulter.

Il peut être avantageux d'acquérir des biens locatifs (meublés ou non) via une société (telle qu'une SCI ou SARL de famille), surtout si l'achat est financé par crédit, puis de transmettre les parts.

L'interposition d'une société permet d’organiser la gestion et la répartition des droits de chacun dans les statuts.

Si des biens locatifs sont déjà détenus, il peut être intéressant de les transférer à une société avant de donner la nue-propriété des parts aux enfants. Cependant, cette opération peut engendrer un coût lié à l'impôt sur la plus-value. Ce coût peut être particulièrement élevé si le statut LMP (Loueur en Meublé Professionnel) est appliqué, car la fiscalité sur les plus-values professionnelles peut s’avérer plus couteuse. Il est donc conseillé aux loueurs sous le statut LMNP (Loueur Meublé Non Professionnel) de réfléchir à la transmission avant de changer de statut.

La meilleure stratégie patrimoniale est toujours celle que l’on anticipe le plus tôt. La transmission des biens locatifs n’échappe pas à cette règle, bien au contraire.

Résidences de Services

Il est également possible de réaliser de la location meublée de résidence de service. Il s’agit souvent de solution « clés en main » qui vous permet de vous décharger de la logistique au moment de l’acquisition et de la gestion pendant la phase de location.

Ce type de location permet de bénéficier du régime de la location meublée (régime micro-bic ou réel) et ses avantages fiscaux sans « contraintes ». En revanche, ce type d’investissement ne propose pas toujours de bonne rentabilité pendant la phase de location et ne permet pas toujours de réaliser une plus-value à la cession (voire une moins-value dans certains cas). Il faut donc être prudent lorsque l’on investit dans ce type de projet et être bien accompagné.

La location de ce type de résidence permet néanmoins d’associer l’aide Censi-Bouvard à la LMNP

Le dispositif Censi-Bouvard est une aide conçue pour soutenir l’investissement immobilier locatif dans une résidence meublée neuve. Elle garantit une baisse du montant de l’impôt sur le revenu (IR).

Lorsque la loi Censi-Bouvard est associée au statut LMNP, le bailleur pourra accéder à une réduction fiscale. Une récupération de la TVA à hauteur de 20% du prix du bien immobilier est aussi possible. Cela dit, il est important de souligner que tous les logements meublés ne sont pas éligibles au dispositif Censi-Bouvard.

En effet, pour profiter des avantages fiscaux offerts par cette loi de défiscalisation, investissez dans certains types de biens. Il y existe différentes résidences:

les résidences d’accueil et de soins agréées,

les résidences avec services pour étudiants,

les résidences agréées pour séniors ou personnes handicapées

A noter : La loi de finances 2026, concernant la réintégration des amortissements au moment de la cession des biens LMNP, ne s’applique pas aux résidences de services qui continuent de bénéficier du régime des plus-values des particuliers sans réintégration des amortissements.

Revenus et Rentabilité

Jusqu’ici, investir en LMNP est (pour les entrepreneurs et investisseurs) une alternative à la mise en place d’un montage Holding-SCI. Toutefois, la location meublée subit quelques rééquilibrage sur sa fiscalité avec la loi de finances et subis également certaines contraintes spécifiques au location saisonnière. En effet certaines villes tentent de limiter la location meublée pour faire face à la pénurie de logement pour leurs habitants.

Les taux bancaires actuelles étant également moins intéressant qu’il y a quelques années, la rentabilité des locations immobilières peut s’en trouver entachée.

La location meublée reste donc un bon moyen de developer son patrimoine via le levier de l’endettement, tout en profitant de revenus faiblement fiscalisés grâce à la deduction de l’amortissement pendant la phase de location. Cet investissement reste donc un bon moyen de se constituer un patrimoine permettant de générer des revenus complémentaires sur le long terme.

Perception des Revenus

Le meilleur moyen de percevoir des revenus locatifs tout en optimisant la fiscalité est de choisir le mode de location le plus adapté à sa situation.

Il faut avant tout se poser les bonnes questions sur ses objectifs et ses besoins ou non de revenus complémentaires dans l’immédiat ou à long terme.

La location meublée reste un régime de location plus avantageux que la location nue (sauf dans certains cas de déficit foncier important).

Ensuite, le choix du régime fiscal entre micro-BIC et régime réel est également très important. Cela nécessite de modéliser les deux situations pour connaitre celle qui est la plus adaptée.

Dans la plupart des cas, l’option pour le régime réel sera plus intéressante puisqu’il permettra de déduire l’intégralité charges et taxes immobilières et d’amortir le bien. En effet avec la déduction des charges et l’amortissement du bien, la location au régime réel permettra de bénéficier de revenus très peu, voire non fiscalisés.

La location meublée est un bon moyen de percevoir des revenus complémentaires tout en maitrisant sa fiscalité.

Conclusion

Le statut de Loueur en Meublé Non Professionnel (LMNP) permet de bénéficier d’avantages fiscaux et permet de percevoir des revenus peu, voire pas fiscalisés.

Ce statut est dans les radars depuis quelques années et a connu des évolutions notables en réponse aux travers des dernières lois de finances et aux dynamiques du marché immobilier.

Statut LMNP en 2026 :

Conditions d'éligibilité : Pour bénéficier du statut LMNP, les revenus locatifs annuels doivent être inférieurs à 23 000 € ou représenter moins de 50 % des revenus professionnels du foyer fiscal.

Régimes fiscaux : Les investisseurs peuvent opter pour le régime Micro-BIC, offrant un abattement forfaitaire sur les revenus locatifs de 50%, ou pour le régime réel, permettant de déduire les charges réelles et d'amortir le bien.

Évolutions récentes et perspectives :

Réintégration des amortissements dans le calcul des plus-values : Jusqu'en 2024, les amortissements déduits n'étaient pas pris en compte lors du calcul de la plus-value en cas de vente du bien. À partir du 1ᵉʳ janvier 2026, les amortissements seront réintégrés dans ce calcul, entrainant une augmentation de la plus-value imposable.

Modifications des abattements micro-BIC pour les meublés touristiques : L’abattement pour les locations meublées de courte durée non classées a été passé de 50 % à 30 %, avec un abaissement du plafond de revenus éligibles.

Exigences accrues en matière de performance énergétique : Conformément à la loi Climat et Résilience, les logements classés "G" au Diagnostic de Performance Énergétique (DPE) seront interdits à la location à partir du 1ᵉʳ janvier 2026, suivis des logements classés "F" en 2028 et "E" en 2034.

Perspectives pour les investisseurs :

Malgré ces ajustements, le statut LMNP conserve des atouts, notamment en matière de rentabilité et de flexibilité. Les investisseurs sont encouragés à :

Analyser l'impact des nouvelles mesures fiscales sur la rentabilité de leurs investissements, en particulier concernant la réintégration des amortissements dans le calcul des plus-values.

Considérer le régime réel d'imposition, qui, malgré une complexité administrative accrue, peut offrir des avantages fiscaux significatifs.

Planifier des travaux de rénovation énergétique pour se conformer aux futures obligations légales et préserver l'attractivité locative de leurs biens.

En conclusion, bien que le cadre fiscal du statut LMNP évolue en 2026, une gestion proactive et informée permet aux investisseurs de continuer à bénéficier des avantages de ce dispositif tout en s'adaptant aux nouvelles contraintes réglementaires et fiscales.

{{component_cta}}

FAQ

Le statut LMNP va-t-il réellement disparaître en 2026 ?

Non, le LMNP ne disparaît pas totalement en 2026, mais son régime d’imposition à la cession est modifié. Le statut de Loueur en Meublé Non Professionnel est maintenu, cependant son avantage majeur, la possibilité d’amortir fiscalement le bien pour neutraliser les revenus locatifs, sera en grande partie neutralisé par la réforme. En effet, les amortissements pratiqués seront désormais réintégrés dans le calcul de la plus-value au moment de la revente, diminuant ainsi le gain fiscal global sans supprimer le dispositif.

Quelles sont les alternatives à la niche fiscale du LMNP ?

Plusieurs options peuvent permettre de diversifier ou compenser la perte d’avantage fiscal du LMNP :

La location nue classique, avec possibilité de déduire les charges réelles sous le régime réel des revenus fonciers.

Le passage en Loueur en Meublé Professionnel (LMP), si les conditions de revenus le permettent, afin de continuer à amortir le bien et déduire les charges de manière plus étendue.

Les SCPI fiscales ou de rendement, qui offrent une mutualisation du risque et des dispositifs de défiscalisation (Pinel, Malraux, Denormandie, etc.).

L’investissement en nue-propriété, qui permet de se constituer un patrimoine à fiscalité allégée en différant la perception des loyers.

Les résidences gérées (étudiantes, seniors, EHPAD), souvent assorties de baux commerciaux stables et parfois de régimes dérogatoires conservant certains avantages du LMNP.

En bref, le LMNP n’est pas mort, mais il entre dans une nouvelle ère : moins défiscalisante, plus patrimoniale. L’investisseur avisé devra désormais raisonner en rendement net global et stratégie de détention long terme, plutôt qu’en pur levier fiscal.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Découvrez les conditions avantageuses du statut LMNP pour investir en toute sérénité. Bénéficiez d'une fiscalité avantageuse et d'une gestion simplifiée.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)