Montage d'une Holding : Principe, Fiscalité, Avantages et Inconvénients

Société holding et montage financier de l'opération : principe, fiscalité, avantages et inconvénients avec un effet de levier fiscal et financier du LBO

Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

12/12/2022

•

0

min

Mise à jour le

20/5/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Optimisation fiscale : régime mère-fille et quasi-exonération des plus-values sous conditions légales

Centralisation de trésorerie et meilleure négociation bancaire pour améliorer les conditions de financement

Effet levier pour acquisitions : possibilité d’acquérir une cible via une holding (ex. 10 M€ cible avec 5 M€ d’apport)

“Holding” provient de l’anglais “hold”, signifiant détenir. Cela désigne une société mère ou une holding structurée qui détient des actions et des sociétés filiales.

Grâce à ses nombreux avantages fiscaux, juridiques et de gestion de patrimoine, la holding est de plus en plus plébiscitée par les entrepreneurs pour la création et la gestion de leurs entreprises, permettant d'optimiser les bénéfices et les revenus. Ses avantages sont principalement fiscaux, mais aussi juridiques, financiers et organisationnels, permettant d’optimiser la fiscalité et la gestion de leur patrimoine. Quel est le fonctionnement du montage financier d’une holding et quels sont ses avantages ?

Mise à jour 2026 sur Montage Holding

Modification de l’imposition des plus-values pour les dirigeants Le PLF 2026, adopté le 6 février 2026, modifie l’imposition des plus-values pour les dirigeants impliqués dans des opérations de LBO. Les gains excédant trois fois l’investissement initial sont désormais taxés comme des revenus salariaux, avec un taux maximal de 59 %.

Conditions de détention pour les AGA et BSPCE Le PLF 2026 impose une durée de détention minimale de deux ans pour les actions gratuites (AGA) et les bons de souscription de parts de créateur d’entreprise (BSPCE), avec des seuils de performance financière à respecter pour bénéficier d’un régime fiscal avantageux.

Imposition des carried interests Le PLF 2026 aligne l’imposition des carried interests sur celle des management packages, en imposant des durées de détention et des critères de performance similaires pour bénéficier d’un régime fiscal favorable.

Comment cet entrepreneur a récupéré 77K€ par an qu'il perdait sans le savoir

Les holdings, également appelées “sociétés faîtières” en Suisse ou “sociétés de portefeuille” en Belgique et au Canada, ont pour but de structurer le patrimoine en rassemblant des actions et des participations dans diverses sociétés filiales d’un même groupe, optimisant ainsi la gestion, la stratégie fiscale et la fiscalité pour les investisseurs, ce qui améliore le niveau des résultats et des revenus des entreprises du groupe.

Une holding (société mère) procède au rachat de parts et de titres d’une entreprise cible (société fille). Le fonctionnement par organisation en cascade permet de maintenir le contrôle juridique et fiscal d’une société fille en intégrant des actionnaires intermédiaires.

Les holdings peuvent être des sociétés civiles, comme la SCI immobilière, ou des sociétés de capitaux telles que la Sarl ou la SAS, offrant une structure flexible pour la gestion, l'intégration des services et l’optimisation fiscale du groupe. La détention des parts permet également de maximiser les bénéfices et d'optimiser les impôts au sein du régime fiscal adopté.

Il existe plusieurs formes de holding, permettant aux entrepreneurs de choisir le régime fiscal et la structure juridique la plus adaptée à leurs besoins d’investissement et de gestion d’entreprise.

La holding dite « animatrice » participe activement aux activités de ses sociétés filiales, optimisant ainsi la gestion et la structure juridique du groupe. Elle s’engage activement dans la conduite politique du groupe et fournit des services spécifiques, bénéficiant d’avantages fiscaux pour les investissements réalisés, maximisant ainsi les revenus et les bénéfices du groupe.

La holding dite « passive » a pour but unique la gestion du portefeuille des titres de participation, optimisant la fiscalité des investissements sans s’impliquer activement dans les activités opérationnelles du groupe.

La holding dite « active » se distingue en exerçant une autre activité que son activité de participation et de direction du groupe, permettant ainsi une diversification des investissements et une optimisation fiscale complémentaire.

Pour faire fonctionner la holding, ses actionnaires et investisseurs la dotent de capital et de quasi-capital, apportant ainsi des parts sociales qui structurent le capital de l’entreprise.

Les financements complémentaires sont recherchés auprès de banques, dans l’objectif d’optimiser la trésorerie et de minimiser les impôts en réunissant les fonds nécessaires pour acquérir les titres et parts de la société cible, tout en offrant des avantages fiscaux pour les investisseurs.

Ce sont les dividendes versés par la société fille à la holding mère qui permettent par la suite de rembourser les intérêts et la dette contractée à l’acquisition, optimisant ainsi la gestion de trésorerie, les résultats financiers et la fiscalité liée aux impôts sur les revenus. Un montage holding crée du cash à réinvestir : voir le guide SASU pour le déployer en bourse.

> Montage holding : quand la structure capte les dividendes SAS utilement.

En créant une holding, il est également possible de simplifier la gestion et la structure juridique au sein d’un groupe de sociétés. Cela permet d'optimiser l'organisation en centralisant des fonctions comme la comptabilité, les services administratifs et financiers, ainsi que la protection du patrimoine, améliorant ainsi la fiscalité et la gestion patrimoniale, ce qui réduit les coûts et permet aux filiales de se concentrer sur leur activité principale.

{{component_cta}}

Les principes du montage financier d’une holding

Financer le montage d’une holding

Pour réaliser la création et le montage d’une holding, il est essentiel de trouver le financement nécessaire. Le financement est généralement généré en partie par les banques, optimisant ainsi la trésorerie et la structure d’investissement de l’entreprise tout en gérant les impôts et la fiscalité. La holding financière est une forme privilégiée pour certains montages.

Les banques ne financent jamais entièrement le projet en raison de sa complexité juridique et fiscale. Le reste du financement est donc couvert par des fonds propres des actionnaires ou par des fonds d’investissements extérieurs, répartissant ainsi les parts de l’entreprise et favorisant un investissement socialement responsable.

Un aspect souvent méconnu est la possibilité d'obtenir un report d'imposition lors de l'apport des titres de la filiale à la holding, permettant de réinvestir le produit de la cession sans imposition immédiate. Cela optimise la stratégie de réinvestissement au sein du groupe, améliorant ainsi les résultats financiers et les revenus des entreprises concernées.

Distribuer les dividendes de façon adaptée

Pour distribuer les dividendes à la société fille de la holding, plusieurs éléments fiscaux et liés à l’imposition doivent être pris en compte. Les dividendes versés doivent au minimum couvrir les mensualités de l’emprunt contracté auprès de la banque, optimisant la gestion de trésorerie, les résultats financiers, et minimisant l’imposition.

Il faut également considérer les besoins de financement de la société fille, sa solidité financière, et l’existence d’actionnaires minoritaires. Les actionnaires minoritaires doivent percevoir des dividendes calculés en fonction de leurs parts dans le capital, assurant une distribution équitable et optimisant la fiscalité personnelle.

Dans un montage fiscal (art. 216 CGI)”, une holding peut utiliser les dividendes remontants pour couvrir seulement une quote-part des frais et charges, se situant souvent autour de 5%, ce qui minimise l'impact fiscal sur les distributions de dividendes et optimise ainsi les résultats financiers de la société mère.

Dans le cadre d'un montage Holding SCI, la remontée de dividendes, optimisée fiscalement, pourra également permettre de mettre en place une stratégie d'investissement immobilier bien structurée, augmentant ainsi les revenus et les bénéfices du groupe. Côté holding, l’immobilier via SCI clarifie les flux (loyers, remontées, fiscalité).

Le fonctionnement de la holding

Les avantages du montage financier d’une holding

Si la création d'une holding est si répandue aujourd’hui, c’est parce que cela présente de nombreux avantages financiers, juridiques, opérationnels et fiscaux, permettant d’optimiser la fiscalité, la gestion du patrimoine immobilier, les résultats financiers, et la structure organisationnelle des entreprises.

Voici les avantages fiscaux, juridiques, financiers et stratégiques les plus importants lors du montage d’une holding.

Une meilleure répartition du pouvoir au sein de la société

Lors de la création d’une holding, il est possible d'inclure plusieurs investisseurs dans le capital, répartissant ainsi les parts sociales judicieusement et optimisant la structure juridique de l’entreprise. Les investisseurs apportent des fonds à la société mère sans perdre le contrôle sur celle-ci ni sur les sociétés filiales, assurant ainsi une détention stratégique et une optimisation des bénéfices fiscaux. Cela permet de maintenir une gestion fiscale optimisée et le contrôle de toutes les sociétés du groupe.

Un avantage méconnu de la holding réside dans la possibilité de différer l'imposition des plus-values lors de l'apport de titres, un dispositif souvent utilisé lors de la création en amont de cessions importantes, optimisant ainsi la stratégie fiscale et les résultats financiers du groupe. Avant tout montage financier, comprendre pourquoi créer une holding personnelle maximise fiscalité et gouvernance.

Créer une holding peut aussi faciliter la transmission juridique et fiscale du groupe de sociétés. Si la holding détient plusieurs filiales, il suffit de vendre les parts de cette dernière pour céder l'ensemble des sociétés qu'elle contrôle, optimisant ainsi le processus de cession et minimisant les impôts liés à la transaction.

> Certains montages avec holding interagissent avec l’abattement renforcé : cadrage et limites.

Faciliter l’organisation du groupe

La holding peut centraliser des activités de comptabilité, de gestion administrative et juridique, ainsi que d’autres services de gestion de patrimoine, réduisant ainsi les coûts de ces activités, optimisant la gestion et la structure fiscale, et permettant aux filiales de revenir à leur activité principale, qu'elle soit immobilière ou autre.

La holding est aussi l’opportunité d’accroître la cohérence structurelle et fiscale du groupe. Grâce à elle, vous pouvez instituer une stratégie commune de gestion et d'investissement à l’ensemble des sociétés, optimisant ainsi la fiscalité et les résultats financiers du groupe.

De plus, une holding permet d'organiser de façon efficace les flux financiers et fiscaux au sein du groupe par l'établissement de conventions de trésorerie, facilitant ainsi la circulation des capitaux entre les diverses entités juridiques du groupe tout en optimisant la fiscalité et les revenus globaux.

Un effet levier bénéfique à tout le groupe

La holding a l’avantage de créer un effet levier bénéfique, notamment en termes d’acquisition d’une société ou d’investissement, optimisant ainsi la gestion financière, fiscale et les résultats du groupe.

Le montage de sociétés holding permet aux investisseurs de contrôler une société, ce qui n’aurait pas été possible sans la structure fiscale et juridique offerte par la holding, facilitant ainsi la mise en place de stratégies fiscales et l'optimisation des impôts et des revenus.

Exemple :

Un investisseur souhaite acquérir 51% des titres et parts d’une société pour 10 millions d’euros. Or, il ne dispose que de 5 millions d’euros. Il peut alors créer une holding avec un capital social de 10 millions d’euros, structurant ainsi son investissement.

Il réalise un apport de 5 millions d’euros, ce qui lui permet de détenir la majorité des parts au capital de la holding et de la contrôler . Les 5 millions restants pourront provenir d’un ou de plusieurs investisseurs extérieurs, répartissant ainsi les parts et renforçant la structure de capital de la holding.

Ainsi, la holding au capital de 10 millions d’euros sera en capacité d’acquérir les titres de la société cible, optimisant ainsi la gestion et la fiscalité du groupe, et le premier investisseur contrôlera cette dernière indirectement par la holding.

Les avantages financiers des holdings

Une holding offre des avantages financiers considérables sur le financement externe d’une société, en optimisant la gestion des investissements, les flux financiers et la fiscalité globale.

Elle confère un pouvoir de négociation fort vis-à-vis des établissements bancaires, optimisant la structure financière, les taux d'intérêt, et permettant de bénéficier de meilleurs financements.

Les holdings facilitent l'obtention de crédits avec des conditions de financement et des modalités plus simples et avantageuses que celles disponibles pour des sociétés isolées. Elles peuvent sécuriser les financements externes du groupe en se portant par exemple caution pour le crédit d’une société fille, optimisant ainsi la gestion, la structure juridique et la fiscalité du groupe.

En plus de se montrer avantageuse pour le financement externe des sociétés, une holding offre également des facilités pour le financement interne, optimisant la trésorerie, les flux financiers et la gestion fiscale du groupe.

Elle peut financer l’activité de ses sociétés filiales en centralisant les moyens de financement, optimisant la gestion, la structure fiscale et les résultats financiers du groupe. Ce principe de financement interne remplace avantageusement le financement externe de chaque société.

Des conventions de trésorerie peuvent être mises en place entre les sociétés intégrées au groupe pour permettre à la holding de prêter des fonds à des conditions avantageuses, optimisant ainsi la gestion financière, la fiscalité et les revenus des entités qu’elle contrôle.

Les avantages fiscaux des holdings

En France, le régime fiscal des holdings est l’un des plus avantageux et attractifs, offrant des opportunités pour l’optimisation fiscale, la gestion patrimoniale et l'amélioration des bénéfices des entreprises. Le montage financier holding exemple illustre bien la structuration d’un rachat.

De nombreux dispositifs de régime fiscal, d’optimisation fiscale et de gestion patrimoniale peuvent être appliqués à une holding, permettant d'optimiser les revenus et la détention des actifs.

Les holdings peuvent bénéficier d’une quasi-exonération des plus-values sur la cession des titres de participation, optimisant ainsi l’imposition et la fiscalité. Elles sont autorisées à déduire des intérêts d’emprunt en cas d’acquisition de titres de participation, offrant des avantages fiscaux significatifs et améliorant les résultats financiers.

Les holdings ont également l’avantage fiscal de bénéficier du régime mère-fille(art. 145 CGI), optimisant ainsi la fiscalité et l’imposition des dividendes reçus. Vous présentez les montages ; renvoyez vers la page dédiée aux régimes et dispositifs d’optimisation d’une holding.

Ce régime fiscal consiste à exonérer d’impôt sur les sociétés les dividendes distribués par les sociétés filiales aux sociétés mères, optimisant ainsi la fiscalité des revenus distribués. Il fonctionne sous certaines conditions incluant les conditions de détention des parts et les conditions d’assujettissement à l’impôt sur les sociétés.

Exemple :

Une holding perçoit 20 000 euros de dividendes d’une de ses filiales en 2022. Cette somme est intégrée dans son résultat imposable, optimisant ainsi l’imposition grâce à une quote-part totale de 95% déduite.

Ce qui fera, après optimisation fiscale : 20 000 - (20 000 * 5 %) = 19 000 euros.

Enfin, les holdings bénéficient du régime de l’intégration fiscale (art. 223 A CGI), optimisant ainsi leur structure fiscale.

Il fonctionne sous des conditions particulièrement contraignantes, parmi lesquelles on retrouve les conditions de détention des parts, les conditions de clôture des exercices aux mêmes dates, et les conditions d’assujettissement à l’impôt sur les sociétés, optimisant ainsi la conformité fiscale et juridique du groupe.

Le régime de l’intégration fiscale permet aux sociétés appartenant au même groupe de centraliser l’imposition des bénéfices, optimisant ainsi la gestion fiscale des entreprises.

Il permet ainsi que tous les bénéfices des sociétés mères et filiales soient centralisés au sein d’une société dite « intégrante ». La Holding familiale présente également de nombreux avantages fiscaux et de gestion patrimoniale.

{{component_cta}}

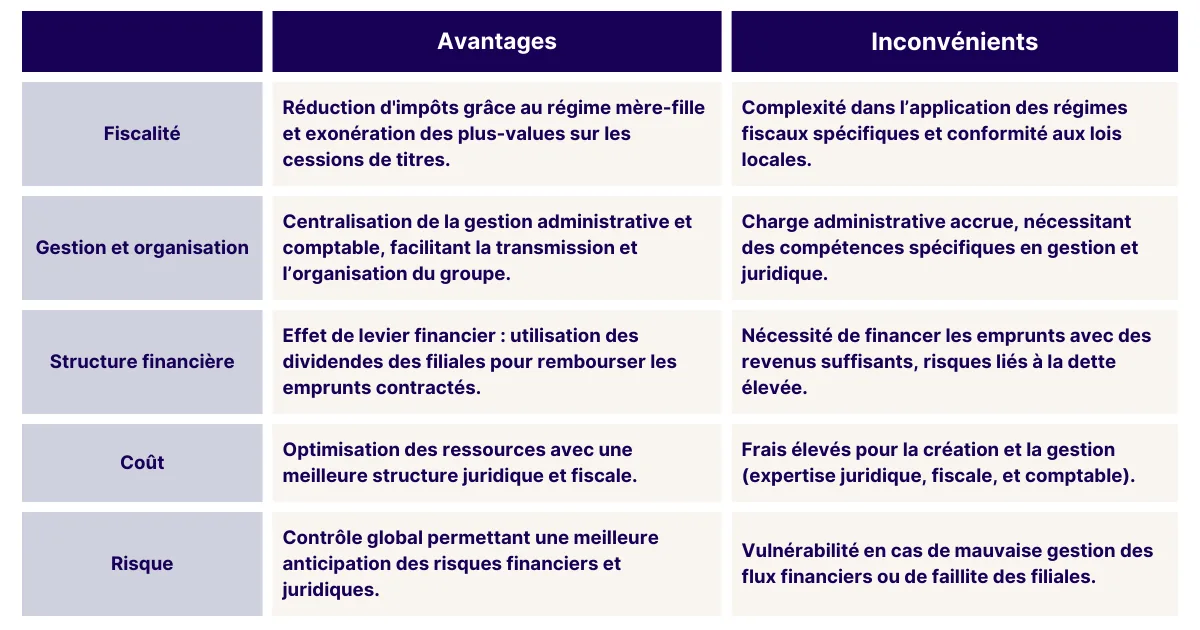

Pour mieux comprendre les forces et les limites du montage financier d’une holding, voici un tableau synthétique qui présente les principaux critères à évaluer, avec leurs avantages et inconvénients respectifs :

Vous souhaitez bénéficier des avantages fiscaux et patrimoniaux d’une holding, mais ne savez pas par où commencer ? Réservez votre consultation gratuite et bénéficiez d’un accompagnement personnalisé.

Questions fréquemment posées en matière de montage de Holding

Qu'est-ce qu'une société holding ?

Une société holding, aussi appelée société mère, détient principalement des actions d'autres entreprises, lui permettant de contrôler leurs politiques, gestions et optimisant ainsi la gestion fiscale et les bénéfices.

Comment fonctionne une société holding ?

Elle fonctionne en possédant des actions ou des actifs d'autres sociétés, optimisant ainsi la gestion, la fiscalité et les résultats financiers, ce qui lui permet d'influencer ou de contrôler légalement leurs politiques sans être directement impliquée dans leurs opérations.

Une holding peut-elle percevoir des rémunérations ?

Une holding peut percevoir des rémunérations dans plusieurs cas. Elle en percevra si elle est présidente d’une des filiales et qu’elle reçoit une rétribution pour cela, optimisant la gestion fiscale de ses revenus. Dans ce cas, aucune cotisation n’est versée. Ces rémunérations doivent être validées en assemblée. Une holding est souvent un montage financier d’un grand intérêt fiscal, stratégique et juridique pour les entrepreneurs. Une holding personnelle facilite les remontées de cash (dividendes, fees) et la gestion de sa rémunération.

Quels sont les différents types de sociétés holdings ?

Il existe plusieurs types de sociétés holdings, y compris opérationnelles, passives et mixtes, chacune avec différents niveaux d'implication dans la gestion des filiales et des structures fiscales et juridiques, optimisant ainsi la fiscalité et les résultats financiers.

Quel statut juridique pour une holding ?

Il n’y a pas de statut juridique obligatoire pour créer une holding. Cependant, la SAS est souvent plébiscitée en raison de son régime fiscal plus souple, de sa politique fiscale avantageuse et de sa flexibilité structurelle dans la gestion d’entreprise.

Quels sont les avantages principaux d'une société holding ?

Les avantages incluent des bénéfices fiscaux tels que l'optimisation fiscale, un meilleur contrôle juridique et de gestion sur les filiales, la facilité à lever des capitaux, et la facilité potentielle de transférer des actifs entre filiales, optimisant ainsi la structure du groupe, la fiscalité et les résultats financiers.

Les sociétés holdings sont-elles assujetties à la TVA ?

Une holding est soumise à la TVA dès qu’elle effectue une activité économique. Les holdings animatrices sont donc les seules concernées, en raison de leur implication active dans la gestion, la fiscalité et l'organisation économique du groupe.

N’hésitez pas à contacter notre cabinet pour avoir accès à des conseils personnalisés en matière de fiscalité, juridique et gestion des revenus pour réaliser le montage financier, élaborer des stratégies fiscales et la création de votre holding.

Vous souhaitez bénéficier des avantages fiscaux et patrimoniaux d’une holding, mais ne savez pas par où commencer ? Réservez votre consultation gratuite et bénéficiez d’un accompagnement personnalisé.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)