Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

4/6/2025

•

0

min

Mise à jour le

20/5/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

LFI 2026, ce qui change : le seuil de remploi passe de 60 % à 70 %, le délai de 2 à 3 ans, la conservation des actifs à 5 ans et l'immobilier locatif sort du périmètre éligible. Ces modifications s'appliquent aux cessions à compter du 21 février 2026.

Deux délais structurants gouvernent l'opération : 2 ans pour réduire la fiscalité à 3 % (niche Copé) et 3 ans pour s'affranchir de l'obligation de remploi (LFI 2026).

Le timing de l'apport et la proportion de titres apportés dépendent de votre horizon de cession, de vos projets personnels et de vos objectifs de transmission.

Dans certains profils (titres détenus plus de 8 ans avec abattement renforcé de 85 %), une cession en direct accompagnée d'une stratégie d'investissement bien construite peut s'avérer plus avantageuse sur le long terme.

La question que je pose systématiquement à un dirigeant qui envisage un apport-cession en holding : quel est votre horizon ? Pas dans cinq ans. Votre horizon réel, celui qui conditionne si vous cédez dans deux ans ou dans sept. C'est la réponse à cette question qui détermine si l'opération est pertinente, à quel moment apporter et combien de titres mettre dans la holding.

Beaucoup ne se la posent pas. Ils structurent la holding, réalisent l'apport et découvrent ensuite que leur horizon leur fermait des options ou leur en ouvrait qu'ils n'ont pas exploitées. Avec les règles durcies par la LFI 2026, ce décalage est encore plus pénalisant : 70 % à réinvestir, délai porté à 3 ans, immobilier exclu.

Dans cet article, je vous détaille le dispositif prévu à l'article 150-0 B ter du CGI et les arbitrages qui en découlent : comment fonctionne le report, ce qui peut y mettre fin, et surtout comment trancher le timing de l'apport et le volume de titres selon votre situation concrète.

Cette opération engage des décisions fiscales et patrimoniales structurantes. Un accompagnement par un conseiller en gestion de patrimoine reste indispensable avant toute décision.

Seuil de remploi : 60 % → 70 % du produit de cession

Délai de réinvestissement : 2 ans → 3 ans après la cession

Conservation des actifs réinvestis : 1 an → 5 ans (durée unifiée pour tous les actifs)

Périmètre éligible restreint : immobilier locatif, promotion, marchands de biens et activités financières désormais exclus

Donation des titres de holding : délai de purge porté de 5 à 6 ans (11 ans pour remploi via fonds)

Ces règles s'appliquent aux cessions réalisées à compter du 21 février 2026. Les opérations antérieures restent soumises à l'ancien régime.

Pourquoi l'apport-cession attire autant et pourquoi il est souvent mal utilisé

Le marché des cessions d'entreprises, et particulièrement les sociétés SaaS à forte valorisation, génère des liquidités importantes pour les fondateurs. Dans ce contexte, l'interposition d'une société holding avant la cession est présentée comme le principal outil de structuration fiscale.

gestion d'un groupe, remontée de dividendes à fiscalité réduite grâce au régime mère-fille (1,25 % de frottement effectif),

structuration de la rémunération du dirigeant,

transmission familiale,

ou encore organisation de la cession via le mécanisme d'apport-cession.

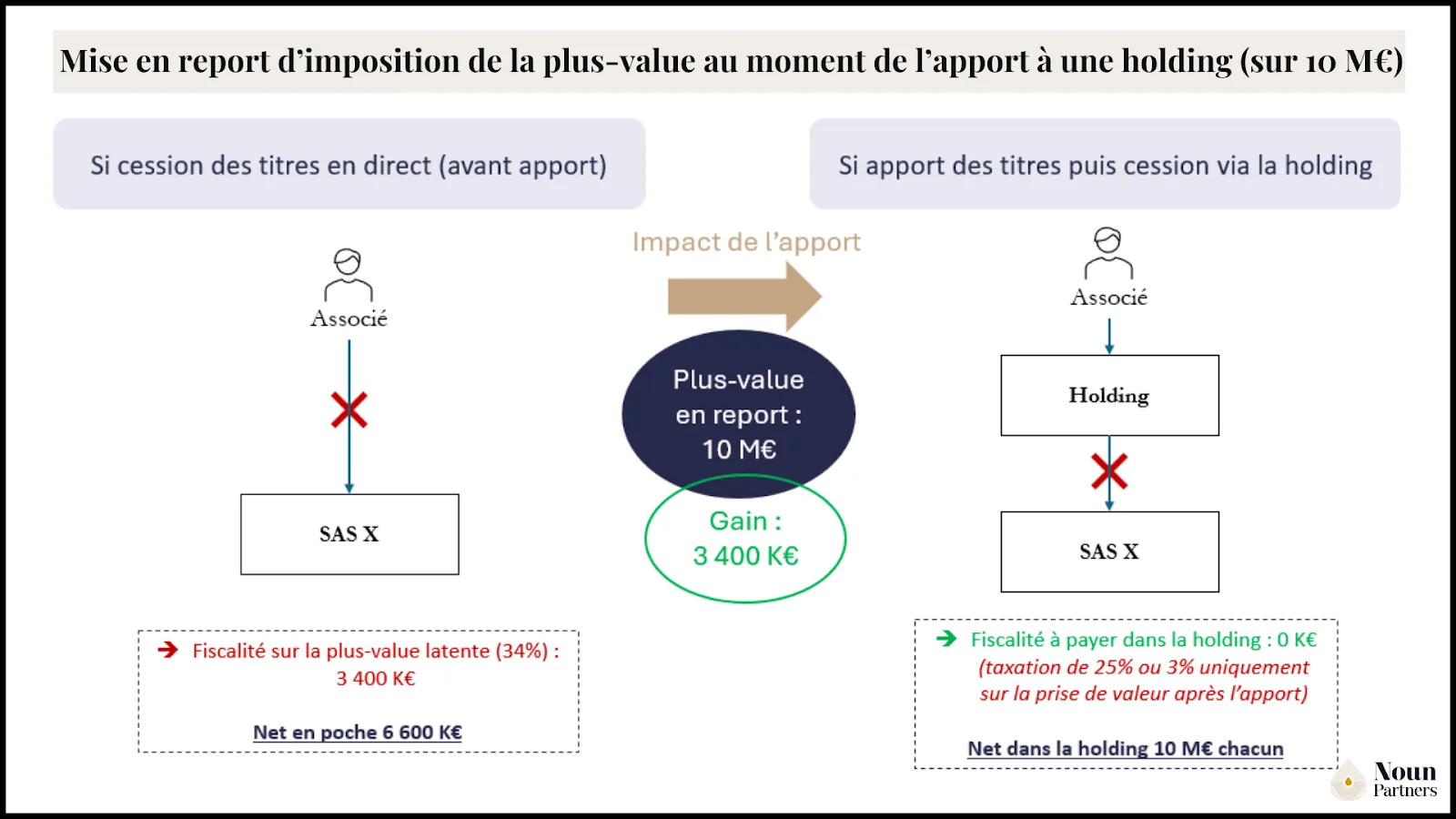

Le principe du dispositif est simple en apparence : le dirigeant apporte ses titres à une holding qu'il contrôle, puis cette holding cède les titres. La plus-value constatée au moment de l'apport est placée en report d'imposition automatique, sans option à exercer, tant que certaines conditions sont respectées.

⚠ Ce que beaucoup de dirigeants ne voient pas venir

Quand la cession intervient moins de trois ans après l'apport, l'obligation de remploi s'applique : 70 % du prix de cession doit être réinvesti dans des activités éligibles dans les trois ans (LFI 2026). Dans ma pratique, c'est rarement le problème du délai qui surprend, c'est la contrainte sur les supports : trouver des investissements éligibles qui correspondent aux objectifs réels du dirigeant est souvent plus difficile qu'anticipé.

Comment fonctionne le report d'imposition : ce qui est mis en attente et ce qui est imposé

Mise en report d'imposition de la plus-value

La plus-value d'apport : figée, calculée, mise en attente

Lorsque le dirigeant apporte ses titres à la holding, la plus-value est calculée et figée à la date de l'apport. L'assiette d'imposition est déterminée comme suit :

valeur réelle des titres au jour de l'apport,

diminuée du prix d'acquisition initial augmenté des frais.

Cette plus-value est ensuite mise en report d'imposition, ce qui signifie que l'impôt est calculé mais pas encore exigible. La règle de calcul applicable est celle en vigueur au moment de l'apport : peu importe les évolutions législatives futures.

En pratique, la fiscalité mise en report correspond à la flat tax de 31,40 %, à laquelle s'ajoute la CEHR (3 % ou 4 % selon le revenu fiscal de référence), soit une imposition maximale comprise entre 34 % et 38,60 %. Dans certains cas, la CDHR (Contribution Différentielle sur les Hauts Revenus) peut s'ajouter. Le contribuable peut opter pour le barème progressif si cela lui est plus favorable, notamment s'il bénéficie d'un abattement renforcé de 85 % pour détention de titres de PME nouvellement créée acquis avant 2018 et détenus plus de 8 ans.

Le report d'imposition s'applique de plein droit mais doit faire l'objet d'une déclaration annuelle jusqu'à l'expiration du report.

La plus-value réalisée entre l'apport et la cession : imposée au niveau de la holding

Si la valeur des titres progresse entre la date d'apport et la date de cession par la holding, cette plus-value complémentaire est imposée à l'IS au taux normal de 25 %. Toutefois, deux conditions permettent de bénéficier du régime des titres de participation, la niche Copé, et de réduire cette imposition à environ 3 % (quote-part de frais et charges de 12 % réintégrée à l'IS de 25 %).

Voici les conditions pour bénéficier de la niche Copé :

Qualification en titres de participation : détention > 5 % du capital et des droits de vote au jour de la cession (présomption simple).

Durée de détention : titres détenus depuis plus de 2 ans par la holding à compter de la date d'apport/

Si la cession par la holding intervient immédiatement après l'apport, la plus-value complémentaire est quasi nulle. Il n'y a donc pas de nouvelle imposition significative au niveau de la holding.

Apport puis cession sur 10 M€

Apport sur 6 M€ puis cession sur 10 M€

Les 3 événements qui déclenchent l'imposition de la plus-value en report

Le report d'imposition prend fin automatiquement en cas de survenance de l'un de ces trois événements :

1. La cession des titres de la holding

Toute opération de cession, échange (hors sursis ou report), rachat ou annulation des titres de la holding entraîne l'exigibilité immédiate de l'impôt à hauteur de la proportion de titres cédés. Si seule une partie des titres est cédée, seule la fraction correspondante du report est imposée.

Exemple : un dirigeant apporte 100 % de ses titres en 2022. En 2026, il vend 30 % de ses parts de holding. Seuls 30 % de la plus-value en report deviennent exigibles.

2. La cession des titres apportés en moins de 3 ans sans remploi de 70 %

Si la holding cède les titres reçus en apport moins de 3 ans après l'apport, le report prend fin, sauf si au moins 70 % du produit de cession est réinvesti dans des activités éligibles dans un délai de 3 ans à compter de la cession (nouvelles règles applicables aux cessions à compter du 21 février 2026 LFI 2026).

Voici la liste des activités éligibles au remploi (liste stricte) :

Financement direct d'une activité industrielle, commerciale, artisanale, libérale ou agricole (moyens permanents d'exploitation)

Acquisition de titres dans une société opérationnelle ou holding animatrice non contrôlée avant le réinvestissement

Souscription au capital initial ou augmentation de capital d'une société opérationnelle

Souscription de parts ou actions de FCPR, FPCI, SCR, SLP durée minimale de conservation : 5 ans (LFI 2026 : durée unifiée à 5 ans pour tous les actifs, quel que soit le type de réinvestissement).

À défaut de respecter la condition de remploi, ou si le montant réinvesti est inférieur à 70 %, l'intégralité de la plus-value en report devient immédiatement exigible.

3. Le transfert du domicile fiscal hors de France

En cas de départ à l'étranger, le report tombe et l'impôt est en principe immédiatement exigible. Par exception, un sursis d'imposition automatique ou sur option expresse est possible selon le pays d'expatriation (en particulier dans le cadre de l'exit tax).

La plus-value est définitivement dégrevée à l'expiration d'un délai de 2 ans pour les titres dont la valeur est inférieure à 2,57 M€, et de 5 ans au-delà.

Exemple : un apport est réalisé en 2020. En 2026, le contribuable s'expatrie en Italie. Le report sur la plus-value d'apport de 3 M€ tombe mais est remplacé par un sursis d'imposition. Au bout de 5 ans, l'impôt est intégralement dégrevé.

Les événements qui permettent d'effacer définitivement l'impôt en report

Le décès de l'apporteur

Le décès purge définitivement la plus-value en report, sans condition de durée de conservation. En présence de titres communs, seule la proportion transmise au décès est purgée.

La donation des titres de la holding avec conservation 6 ans

La donation par l'apporteur ne met pas fin au report : elle le transfère au donataire. Le report est définitivement purgé si le donataire conserve les titres de la holding pendant 6 ans minimum (LFI 2026 : contre 5 ans auparavant) ; ou 11 ans si la holding a réinvesti dans des FCPR, FPCI, SCR ou SLP (contre 10 ans auparavant). Ces nouvelles durées s'appliquent aux cessions réalisées à compter du 21 février 2026.

Lorsque la donation porte uniquement sur la nue-propriété, le transfert et la purge ne concernent que la quote-part correspondante, déterminée selon l'âge de l'usufruitier au jour de la donation. Ce mécanisme peut s'articuler utilement avec une stratégie de transmission patrimoniale.

Le timing de l'apport : les 2 délais à intégrer absolument dans votre stratégie

Le timing de l'apport est la décision la plus structurante et la plus fréquemment sous-estimée. Deux délais doivent être intégrés dès la phase de réflexion.

Le délai de 2 ans : la niche Copé réduit la fiscalité à 3 %

Si la holding conserve les titres plus de 2 ans après l'apport et que les conditions de qualification en titres de participation sont réunies, la plus-value de cession réalisée par la holding (entre valeur d'apport et prix de vente) n'est imposée qu'à environ 3 % contre 25 % au taux IS normal, en application de l'article 219, I-a quinquies du CGI (niche Copé).

Illustration chiffrée : M. A. apporte ses titres le 02/03/2023 pour 2 M€. Il reçoit une offre en décembre 2024 pour 4 M€. S'il cède avant le 03/03/2025 (moins de 2 ans), la fiscalité sur la plus-value de cession est de 500 K€. S'il décale la cession après le 02/03/2025, la fiscalité tombe à 60 K€ soit une économie de 440 K€.

Le délai de 3 ans : s'affranchir de l'obligation de remploi

Si la holding cède les titres moins de 3 ans après l'apport, l'obligation de remploi de 70 % s'applique (LFI 2026). C'est le délai le plus impactant pour la liberté d'utilisation du prix de cession.

Si la cession intervient après 3 ans, le dirigeant récupère une liberté totale sur le produit de cession dans la holding, dans la limite de ce qui est permis dans une société soumise à l'IS.

Modélisation chiffrée : l'impact du timing selon votre horizon de cession

Voici un cas concret pour illustrer l'importance du timing. Un dirigeant a co-fondé sa société il y a 4 ans. Sa participation vaut aujourd'hui 2 M€ (prix d'acquisition : 10 K€). Il envisage une cession à 5 M€.

Option A Apport immédiat à 2 M€, cession différée à 5 M€

Plus-value mise en report : 1 990 K€ → économie d'impôt immédiate : 677 K€

Plus-value complémentaire (3 M€) imposée à 25 % si cession < 2 ans → IS de 750 K€

Si cession > 2 ans : imposition à 3 % → IS de 90 K€ → économie supplémentaire : 660 K€

Si cession > 3 ans : liberté totale sur le produit de cession dans la holding

Option B Apport immédiat à 5 M€ (juste avant cession)

Plus-value mise en report : 4 990 K€ → économie d'impôt : 1 697 K€

Aucune plus-value complémentaire au niveau de la holding (cession au même prix que l'apport)

Contrainte LFI 2026 : 70 % du prix de cession (soit 3,5 M€) doit être réinvesti en 3 ans dans des activités éligibles (hors immobilier locatif et financier)

Notre lecture : si l'horizon de cession est inférieur à 3 ans, il peut être plus pertinent d'attendre le dernier moment pour apporter ou d'apporter une fraction seulement des titres. Si l'horizon est supérieur à 3 ans, un apport anticipé permet de réduire la pression fiscale tout en préservant la liberté post-cession.

Apport-cession ou cession directe : ce que la modélisation dit vraiment

L'apport-cession n'est pas systématiquement la meilleure orientation. La comparaison avec une cession en direct mérite d'être faite rigoureusement et les résultats sont parfois contre-intuitifs.

Pour les dirigeants dont les titres sont détenus depuis plus de 8 ans et bénéficient de l'abattement renforcé de 85 % (titres de PME nouvellement créée acquis avant 2018), la fiscalité effective en cas de cession directe peut descendre à 27,95 % voire 21,2 % dans certains cas. Combinée à une stratégie d'investissement bien construite, sans contrainte de remploi, cette orientation peut s'avérer plus avantageuse sur le long terme que l'apport-cession avec obligation de remploi dans des fonds éligibles.

Sur la base d'une cession à 10 M€, nous avons modélisé deux approches :

d'un côté, le prix de cession perçu via la holding avec obligation de remploi de 70 % (LFI 2026) dans des fonds éligibles (fonds dits 150-0 B ter), immobilisés 5 ans minimum

de l'autre, une cession en direct avec liberté totale d'investissement, dont 40 % fléchés volontairement sur des fonds de LBO internationaux bloqués sur une durée comparable. Sur 10 ans avec des retraits pour générer 240 K€ nets par an, les écarts de valorisation finale dépendent directement de la performance des supports et la liberté d'allocation joue en faveur de la cession directe dans certains profils.

Ce qu'il faut retenir : la meilleure orientation n'est pas universelle. Elle dépend de votre durée de détention, de vos projets personnels, de votre horizon, de votre tolérance aux contraintes de remploi et de votre capacité à construire une stratégie d'investissement performante sur le produit net de cession. Pour optimiser la cession de votre entreprise, ces paramètres doivent être analysés conjointement.

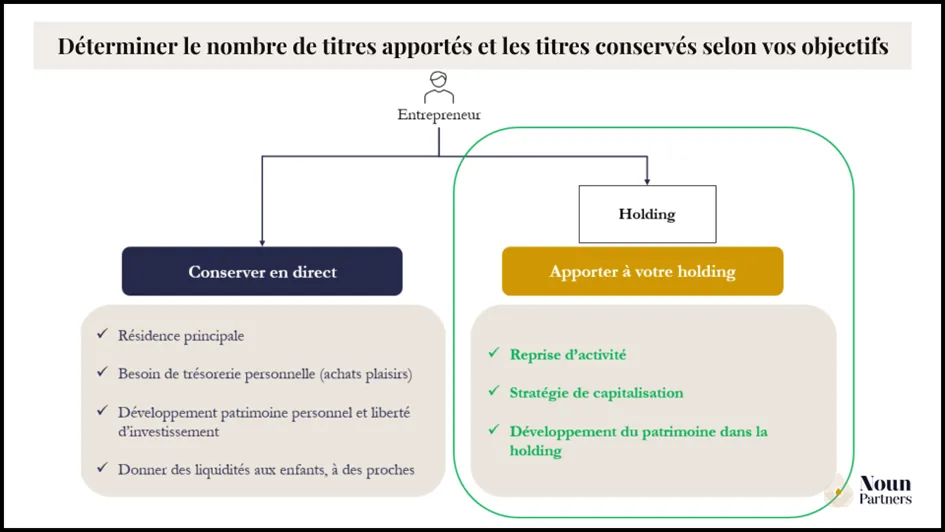

Arbitrer le volume de titres à apporter : la décision que la plupart des dirigeants évitent

L'erreur que je rencontre le plus souvent n'est pas de choisir le mauvais moment pour apporter, c'est d'apporter la totalité des titres sans avoir réfléchi à ce qu'on veut faire du prix de cession.

Un apport partiel permet de conserver de la souplesse sur la fraction cédée en direct, pour financer des projets personnels (résidence principale, voyages, donation, etc.), sans passer par la holding et sans subir la double fiscalité sur les distributions. La fraction conservée en direct peut par ailleurs faire l'objet d'une stratégie complémentaire, notamment préparer la transmission de son patrimoine pour réduire la fiscalité.

Les questions à se poser avant de fixer le volume à apporter :

Quel est votre horizon de cession réel et avez-vous une offre ferme ou seulement une lettre d'intention ?

De quel montant avez-vous besoin après cession pour vos projets personnels immédiats ?

Avez-vous des projets de réinvestissement dans une nouvelle activité et quel montant cela représente-t-il ?

Souhaitez-vous initier une transmission patrimoniale à court ou moyen terme ?

Envisagez-vous une expatriation dans les 5 ans suivant la cession ?

Déterminer le nombre de titres apportés et les titres conservés selon vos objectifs

Deux situations concrètes pour illustrer la démarche

Cas n°1 Apport partiel avec horizon de cession court

Situation : Ben, fondateur depuis plus de 5 ans, vient de recevoir une lettre d'intention sur une valorisation de 5 M€. Il envisage des projets personnels importants (résidence à 1,5 M€, voyage, amorce de transmission) et n'a pas de projet de réinvestissement précis.

Sans structuration : fiscalité de 1 675 K€, prix net de cession de 3 325 K€. Après analyse de sa situation, nous avons arbitré un apport limité à 40 % de sa participation (2 M€) pour maintenir une liberté sur les 60 % restants cédés en direct. Avec les opérations complémentaires menées avant cession : fiscalité réduite à 918 K€, prix net de cession porté à 4 082 K€ soit une économie de 757 K€, avec 2 882 K€ librement disponibles.

Situation : Louis et Paul, co-fondateurs depuis plus de 4 ans. Valorisation actuelle : 14,8 M€ (5,4 M€ chacun). Horizon de cession : 5 à 6 ans. Valorisation projetée : 30 M€.

L'horizon supérieur à 3 ans et les objectifs de structuration de la rémunération et de transmission ont justifié un apport total. À la cession, avec la niche Copé et la fin de l'obligation de remploi, économie jusqu'à 3 573 K€ chacun. Liberté totale sur le réinvestissement du produit de cession dans la holding. Si la cession avait été réalisée avant les 3 ans, l'obligation de remploi aurait représenté environ 6,6 M€ chacun avec une contrainte considérable.

Un profil comparable (apport total, horizon supérieur à 3 ans, niche Copé activée) est détaillé dans notre étude de cas : de 13,2 M€ à 16,1 M€ nets (cession d'une société à 40 M€ de valorisation).

Points de vigilance : les erreurs que je vois régulièrement

Apporter sans avoir intégré l'obligation de remploi

Beaucoup de dirigeants créent une holding et y apportent leurs titres sans réaliser que si la cession intervient moins de 3 ans après, 70 % du produit doit désormais être réinvesti dans des activités éligibles (LFI 2026, applicable aux cessions à compter du 21 février 2026, contre 60 % auparavant). À l'approche de la cession, cette contrainte s'impose dans l'urgence, sur des supports dont la liquidité et la performance ne correspondent pas nécessairement aux objectifs réels.

La bonne pratique : avant tout apport, estimer sérieusement l'horizon de cession et évaluer si vous êtes prêt à bloquer 70 % du produit de cession pendant au moins 5 ans dans des fonds ou des participations opérationnelles (durée de conservation unifiée à 5 ans par la LFI 2026). Si ce n'est pas le cas, envisager un apport partiel ou différé.

Confondre report d'imposition et exonération

Le report d'imposition ne fait pas disparaître l'impôt : il le décale. La plus-value reste calculée à la date de l'apport et sera exigible lors d'un événement mettant fin au report. Un dirigeant qui anticipe une expatriation ou qui envisage de céder ses titres de holding doit intégrer cet impôt latent dans son analyse patrimoniale globale.

La bonne pratique : traiter le montant de la plus-value en report comme un passif fiscal latent dans tout bilan patrimonial. Le quantifier précisément avant toute décision de cession de la holding ou d'expatriation. Noter que la LFI 2026 a également durci les règles de remploi : la durée minimale de conservation des actifs acquis en remploi est désormais unifiée à 5 ans pour tous les types d'investissement.

Négliger la fiscalité sur les distributions depuis la holding

Le prix de cession est perçu dans la holding, pas directement par le dirigeant. Pour appréhender ces liquidités à titre personnel, il faut procéder à une distribution de dividendes ou à une réduction de capital, soumise à une fiscalité de 31,4 % de flat tax (ou 34,4 % avec CEHR pour les hauts revenus LFSS 2026). Beaucoup de dirigeants sous-estiment ce coût de "sortie" et surestiment leur enrichissement net réel.

La bonne pratique : modéliser dès la phase d'arbitrage le coût de distribution des liquidités depuis la holding, en intégrant les besoins de revenus post-cession et les projets d'investissement personnels. Optimiser votre rémunération de dirigeant permet d'identifier les vecteurs de sortie les plus efficaces.

Sous-estimer le délai de 2 ans pour la niche Copé

Lorsqu'une offre de rachat se précise, certains dirigeants hésitent à reporter la cession de quelques mois pour atteindre le seuil des 2 ans. Cette décision peut sembler mineure. Pourtant, elle représente des centaines de milliers d'euros d'IS économisé sur la plus-value complémentaire.

La bonne pratique : dès l'apport, identifier la date exacte à partir de laquelle la niche Copé devient applicable et la documenter clairement dans la stratégie. Si une offre arrive juste avant ce seuil, évaluer avec votre conseil le coût-bénéfice d'un report de la cession.

Au-delà des erreurs déclaratives, les risques fiscaux liés à la holding sont multiples : requalification d'actes, abus de droit, URSSAF. Un audit préalable est recommandé.

Vous cédez votre entreprise et envisagez une structuration holding ?

Calibrer un apport-cession nécessite une analyse complète de votre situation : horizon de cession, projets personnels, objectifs de transmission, implications en termes de rémunération. Noun Partners est un cabinet de conseil indépendant. La grande majorité de nos honoraires proviennent du conseil, pas de commissions sur les produits. Nous garantissons un ROI minimum de 3x sur nos accompagnements, sinon nous remboursons intégralement nos honoraires.

Le dirigeant que je décris en introduction, celui qui découvre les contraintes du remploi au moment de la cession, aurait évité cette situation avec une seule question posée six mois plus tôt : est-ce que mon horizon me permet de dépasser 3 ans ? Depuis la LFI 2026, ce scénario est encore plus pénalisant : 70 % à réinvestir, immobilier exclu, conservation 5 ans. Anticiper, c'est le seul levier qui reste entièrement dans vos mains.

Le dispositif est puissant : le report d'imposition permet de différer et dans certains cas d'alléger significativement la fiscalité sur les plus-values. Mais il repose sur une logique de timing précis et d'arbitrage rigoureux. Le délai de 2 ans conditionne l'accès à la niche Copé. Le délai de 3 ans conditionne la liberté post-cession. Et le volume de titres apportés conditionne votre marge de manœuvre personnelle après la cession. La LFI 2026 a par ailleurs durci les règles : remploi porté à 70 %, délai de réinvestissement à 3 ans, conservation des actifs à 5 ans et exclusion de l'immobilier du champ éligible.

La bonne orientation n'est pas celle qui maximise le report d'imposition à tout prix, c'est celle qui s'adapte à votre situation réelle : votre horizon, vos projets personnels, vos objectifs de transmission et votre capacité à mobiliser des supports de remploi cohérents. Pour aller plus loin, consultez notre article sur l'apport de titres à une holding qui détaille les règles, délais et risques du dispositif.

Votre horizon conditionne tout. On vérifie ensemble si votre structuration tient face aux nouvelles règles de 2026.

Noun Partners est un cabinet de conseil indépendant. La grande majorité de nos honoraires proviennent du conseil, pas de commissions sur les produits. Nous garantissons un ROI minimum de 3x sur nos accompagnements, sinon nous remboursons intégralement nos honoraires.

impots.gouv.fr Déclaration des plus-values en report d'imposition (formulaire 2074-I)

impots.gouv.fr Transmission d'entreprise : les dispositifs fiscaux

Avertissement

Les orientations présentées dans cet article sont issues de la pratique Noun Partners et des situations les plus fréquemment rencontrées. Elles intègrent les règles applicables depuis la loi de finances pour 2026 (LFI 2026, publiée le 20 février 2026, en vigueur le 21 février 2026). Elles ne constituent pas un conseil personnalisé.

Chaque situation est différente. Le choix du mécanisme, du timing et du volume d'apport dépend de votre structure existante, de vos objectifs patrimoniaux, de votre situation personnelle et familiale, ainsi que des évolutions législatives en vigueur, la LFI 2026 notamment.

Noun Partners recommande de consulter un conseiller en gestion de patrimoine avant toute décision d'apport-cession ou de structuration holding.

Questions fréquentes sur l'apport-cession holding

Peut-on apporter seulement une partie de ses titres à la holding ?

Oui, et c'est fréquemment le bon calibrage dans ma pratique. Un apport partiel permet de bénéficier du report d'imposition sur la fraction apportée, tout en conservant une liberté totale sur la fraction cédée en direct. L'arbitrage dépend de vos projets personnels, de votre horizon de cession et de votre capacité à absorber l'obligation de remploi sur la partie apportée. Un accompagnement patrimonial permet de modéliser les deux scénarios avant de décider. Un accompagnement CGP est recommandé avant toute décision de structuration.

Le report d'imposition est-il automatique ou faut-il en faire la demande ?

Le report d'imposition s'applique de plein droit, sans option à exercer, dès lors que la holding est contrôlée par l'apporteur et soumise à l'IS. Il doit toutefois faire l'objet d'une déclaration annuelle (formulaire 2074-I) jusqu'à l'expiration du report. L'absence de déclaration expose à des pénalités et peut, selon les circonstances, fragiliser le bénéfice du report. Les modalités déclaratives sont précisées dans la doctrine BOFiP applicable à l'article 150-0 B ter.

Que se passe-t-il si le réinvestissement de 70 % est insuffisant ?

Si la holding cède les titres moins de 3 ans après l'apport et que le remploi est inférieur à 70 % du produit de cession (seuil applicable aux cessions à compter du 21 février 2026 LFI 2026), l'intégralité de la plus-value en report devient immédiatement exigible, pas seulement la fraction non réinvestie. Le non-respect même partiel de l'obligation entraîne la remise en cause totale du report, assortie d'intérêts de retard. Un accompagnement patrimonial est indispensable avant toute cession pour valider la conformité des réinvestissements.

Comment sortir les liquidités de la holding une fois la cession réalisée ?

Les liquidités dans la holding peuvent être appréhendées à titre personnel via des distributions de dividendes (soumises à 31,4 % de flat tax ou 34,4 % avec CEHR pour les hauts revenus, depuis la hausse de la CSG 2026), une réduction de capital, ou via une rémunération de dirigeant. L'arbitrage optimal entre ces vecteurs dépend de votre situation fiscale globale, de votre besoin de revenus et de vos projets d'investissement. Notre article sur comment se payer avec une holding détaille les différentes approches.

Apport de parts sociales à une holding : les règles sont-elles les mêmes ?

En principe oui, l'apport de parts sociales (SARL notamment) suit les mêmes règles que l'apport d'actions (SAS). Le mécanisme de l'article 150-0 B ter du CGI s'applique aux valeurs mobilières, droits sociaux et titres assimilés. Une nuance importante : les parts de SCI à prépondérance immobilière non soumises à l'IS peuvent relever d'un régime différent. Les conditions de droit commun restent identiques : holding contrôlée, soumise à l'IS, respect des délais et seuils de remploi.

Faut-il créer une holding pour faire un apport-cession ?

Oui, l'apport-cession implique nécessairement l'interposition d'une société holding soumise à l'IS et contrôlée par l'apporteur. La holding peut être préexistante ou créée spécifiquement pour l'opération. Dans la pratique, la holding est souvent créée juste avant l'apport, ce qui est parfaitement valide. L'important est que la structure soit en place avant la signature du protocole de cession : tout acte préalable liant l'apporteur à un acquéreur peut remettre en cause le schéma. Le timing de l'apport est un paramètre déterminant, souvent sous-estimé.

L'apport-cession est-il compatible avec une transmission familiale ?

Oui et ces deux mécanismes peuvent s'articuler efficacement. La donation des titres de la holding transfère le report d'imposition au donataire, qui pourra le purger définitivement s'il conserve les titres 6 ans (LFI 2026, contre 5 ans auparavant). Cette approche peut s'intégrer dans une stratégie plus large de transmission d’entreprise, notamment en combinaison avec un Pacte Dutreil si les conditions sont réunies.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)