Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

4/1/2023

•

0

min

Mise à jour le

21/5/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Une holding personnelle ne vaut le coup que si les dividendes à réinvestir dépassent les frais qu'elle génère. En dessous de 50 000 € par an, elle coûte plus qu'elle ne rapporte.

Le vrai avantage n'est pas l'économie fiscale en soi : c'est la cash-box. Vos dividendes remontent à 1,25 % d'imposition et vous décidez quand les sortir.

Créée trop tard, elle ne rattrape rien. Les dividendes déjà distribués ont subi le PFU à 31,4 %.

SASU ou EURL : le choix conditionne votre régime social et votre gouvernance pour 10 ans. Un seul critère compte vraiment : ce que vous voulez pouvoir faire dans 5 ans.

Introduction

Voici ce que j'observe régulièrement : un dirigeant crée sa holding personnelle six mois après avoir sorti ses dividendes à titre personnel. Le report d'imposition est raté, la cash-box n'existe pas encore. Ce n'est pas une erreur de structure, c'est une erreur de timing. Ce qui est sorti est sorti.

La plupart des dirigeants que j'accompagne me posent la même question : est-ce que ça vaut le coup pour moi de créer une holding, seul, sans associé ? Ce guide vous dit à partir de quand la réponse est oui et quand elle ne l'est pas. Pour des conseils adaptés à votre situation, réservez votre consultation offerte.

À partir de quand une holding personnelle est-elle pertinente ?

Une holding génère des frais de fonctionnement annuels (comptabilité, formalités, accompagnement) de l’ordre de 2 000 à 3 000 € par an. Elle n’a de sens que si les avantages dépassent ce coût de façon significative. Voici les signaux que je considère comme décisifs :

Les avantages d’une holding personnelle pour le dirigeant solo

Une holding n’est pas qu’un outil fiscal, c’est une structure de pilotage. Voici les deux avantages qui font vraiment la différence pour un dirigeant solo.

La cash-box : l’avantage que la plupart sous-estiment

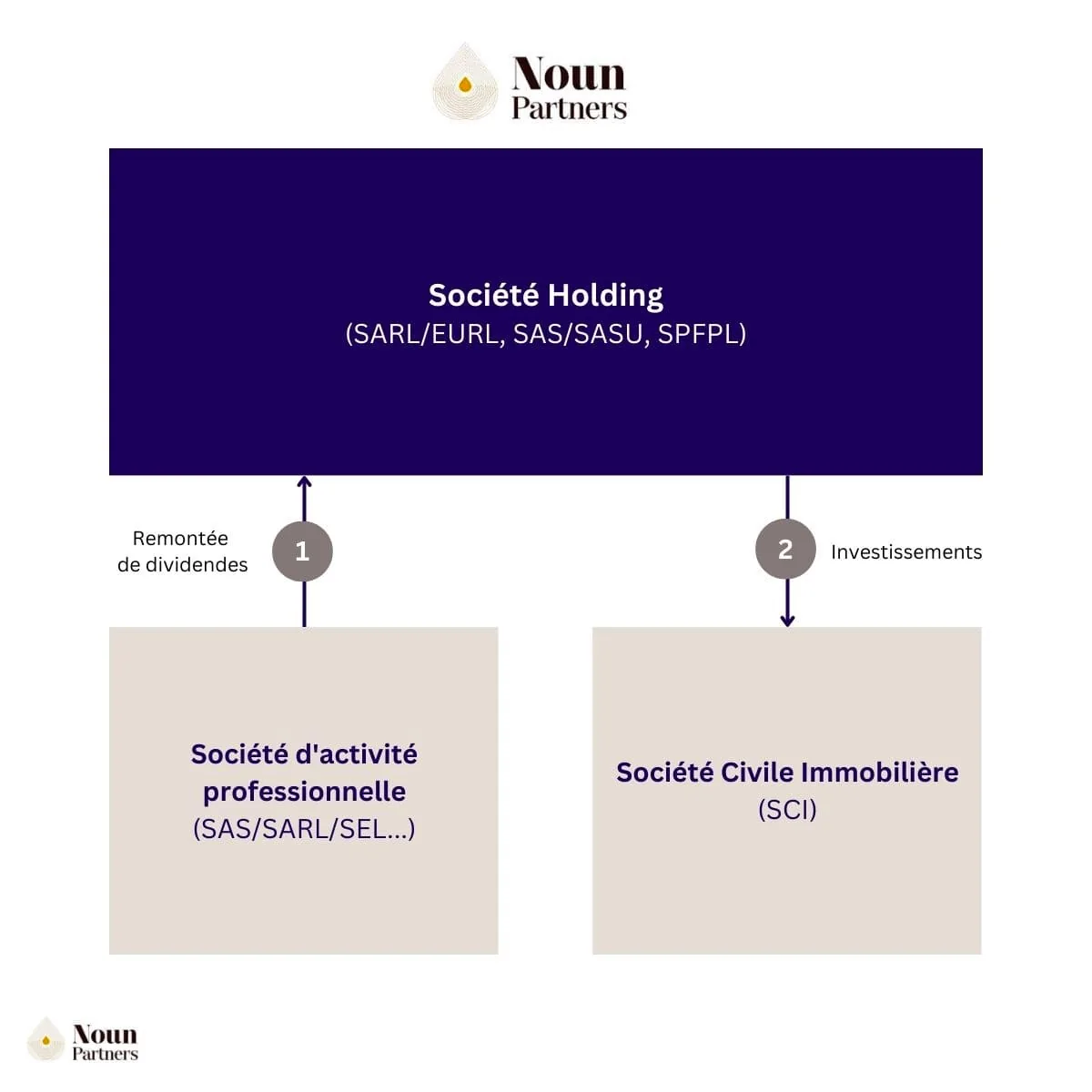

L’intérêt central d’une holding personnelle n’est pas l’économie fiscale en soi. C’est la capacité à piloter vos liquidités selon vos projets, sans subir la pression du PFU à 31,4 % dès la première distribution de dividendes.

En interposant votre holding entre vous et votre société opérationnelle, vous pouvez faire remonter vos dividendes avec un frottement fiscal limité à 1,25 % grâce au régime mère-fille (voir ci-dessous), puis décider librement de

Les réinvestir dans de nouveaux actifs via une SCI, dans de nouvelles activités professionnelles,

Ou de les conserver en trésorerie productive.

Voici ce que ça donne sur un cas réel issu de ma pratique :

Pierre, un consultant indépendant que j’ai accompagné, opérait via une SASU avec un budget rémunération de 270 000 €. Avant la structuration, il percevait 140 500 € nets pour 270 000 € de coût entreprise. Après la création d’un schéma holding-SCI, il conserve le même montant net, tout en préservant +25 000 € par an de trésorerie dans la holding pour financer ses investissements. Soit +41 256 € de gains annuels une fois les rendements intégrés.

Voir le cas complet : comment Pierre a structuré sa holding et généré +41 256 € de gains annuels.

La séparation patrimoine professionnel / patrimoine personnel

Votre holding crée un cloisonnement juridique entre vos actifs professionnels et votre patrimoine personnel. En cas de difficulté de votre société opérationnelle, les actifs logés dans la holding restent protégés.

En pratique, c'est ce qui permet à Olivier, freelance à 250 000 € de CA, de réinvestir 32 000 € par an dans l'immobilier sans exposer ces actifs aux risques de son activité. Il est passé de micro-entreprise à EURL avec montage holding, le cloisonnement était le prérequis.

Voir le cas complet : comment Olivier a structuré son passage de micro-entreprise à EURL avec holding.

Régime mère-fille : le mécanisme central

Sans holding, vos dividendes sont soumis au prélèvement forfaitaire unique (PFU) de 31,4 % depuis le 1ᵉʳ janvier 2026. Pour les foyers dépassant 250 000 € de revenu fiscal de référence, la contribution exceptionnelle sur les hauts revenus (CEHR) peut s'y ajouter.

En interposant une holding personnelle, les dividendes remontent avec une imposition limitée à 1,25 %. Le mécanisme repose sur le régime mère-fille (art. 145 CGI et art. 216 CGI) : votre holding détient au moins 5 % du capital de votre société opérationnelle et s'engage à conserver ces titres pendant 2 ans minimum. Elle bénéficie d'une exonération d'IS à hauteur de 95 % des dividendes perçus. Seule une quote-part de frais et charges de 5 % est réintégrée au résultat imposable, soumise au taux de 15 % jusqu'à 42 500 € de bénéfices, puis de 25 %.

Calcul au taux IS de 25 %, applicable au-delà de 42 500 € de bénéfices : 5 % (quote-part) × 25 % (IS) = 1,25 % d'imposition effective sur les dividendes remontés. En dessous de ce seuil, le taux IS de 15 % donne 0,75 %.

Ce régime s'exerce sur option, en le mentionnant dans la liasse fiscale de votre holding. Il s'applique dès la première année de détention, mais la condition de conservation des titres pendant 2 ans doit être respectée pour que l'avantage ne soit pas remis en cause.

Apport-cession et vente de votre société (art. 150-0 B ter)

C’est l’un des leviers les plus puissants pour un fondateur qui anticipe une vente. L’article 150-0 B ter du CGI permet de mettre la plus-value réalisée lors de l’apport de vos titres à votre holding en report d’imposition.

Important : la loi de finances 2026a durci les conditions de ce mécanisme pour les cessions de titres intervenant à compter du 20 février 2026. Voici un tableau récapitulatif des règles applicables :

⚠ L’immobilier locatif et les montages patrimoniaux passifs sont désormais exclus des activités éligibles au réinvestissement (LFI 2026). Vérifiez l’éligibilité des investissements envisagés avec votre expert-comptable.

Si votre holding cède des titres détenus depuis plus de 2 ans, la niche Copé s’applique : seule une quote-part de 12 % de la plus-value est soumise à l’IS, soit une imposition effective d’environ 3 %. Ce délai et ce taux sont inchangés en 2026.

Si vous envisagez prochainement une cession, nous pouvons accompagner votre cession pour vous aider à optimiser la fiscalité en amont.

Intégration fiscale : quand l’activer ?

Ce régime est souvent mis en avant comme un avantage à systématiquement mettre en place. Pourtant, dans ma pratique, c’est rarement le premier mécanisme que j’active. Voici pourquoi et à quel profil il s’adresse vraiment.

L’intégration fiscale permet à une holding détenant au moins 95 % de ses filiales de consolider les résultats fiscaux du groupe : les bénéfices et pertes se compensent, réduisant la charge fiscale globale. Elle suppose un engagement de 5 ans minimum et une gestion rigoureuse. Elle devient pertinente lorsque vous développez plusieurs filiales avec des résultats asymétriques : une structure bénéficiaire et une déficitaire, par exemple.

Pour un dirigeant solo avec une seule société opérationnelle, le régime mère-fille est souvent suffisant et plus simple à gérer. Une étude en amont avec votre expert-comptable s’impose pour modéliser la pertinence selon votre situation.

Choisir la forme juridique de votre holding personnelle

Le choix de la forme juridique de votre holding est une décision structurante. Elle conditionne votre régime social, votre gouvernance et vos options pour les 10 à 15 prochaines années.

Pour un dirigeant seul, les deux formes les plus courantes sont la SASU (société par actions simplifiée unipersonnelle) et l’EURL (entreprise unipersonnelle à responsabilité limitée). Ce sont deux formes unipersonnelles adaptées à la structure d’une holding personnelle.

Voici un tableau comparatif pour vous aider à comprendre quel statut pourrait être adapté à votre holding :

Comparatif SARL et SAS

Je demande toujours à mes clients : avez-vous l’intention d’ouvrir votre capital à terme ? Si oui, la SASU s’impose. Si votre priorité est une rémunération régulière avec des cotisations sociales réduites, l’EURL mérite une analyse sérieuse.

Rappel : une holding n’est pas une forme sociale, c’est une fonction. Qu’elle soit animatrice (gestion active et animation du groupe) ou passive (détention pure de participations), n’importe quelle SASU, EURL ou société civile peut jouer ce rôle. Pour approfondir ce sujet, consultez notre article sur les différentes fonctions de la holding.

Les erreurs que j’observe fréquemment chez les dirigeants solo

1. Créer sa holding après avoir distribué les dividendes

C’est l’erreur de timing la plus fréquente. Le dirigeant optimise sa rémunération, sort ses dividendes à titre personnel et crée la holding ensuite. L’interposition n’est plus possible rétrospectivement pour les sommes déjà distribuées. Le régime mère-fille ne fonctionne que si la holding est en place avant la distribution.

La bonne pratique : créer la holding avant la première distribution significative, pas après. Dès que vous anticipez des dividendes dépassant votre besoin immédiat de liquidités, c’est le signe qu’il faut agir.

2. Confondre la forme de la holding et celle de la filiale

La holding détient des participations. Elle ne facture pas, ne gère pas d’activité quotidienne et ne supporte pas les mêmes risques qu’une société opérationnelle. Pourtant, la plupart des dirigeants lui donnent la même forme juridique que leur filiale, par commodité. Les critères qui font choisir une SARL pour une activité opérationnelle ne sont pas les mêmes que pour une structure de détention.

La bonne pratique : traiter le choix de la forme de votre holding comme une décision indépendante. Votre profil de dirigeant (besoin de flexibilité capitalistique, priorité aux cotisations réduites, projection de transmission) est le seul critère pertinent.

3. Réaliser un apport-cession sans maîtriser les nouvelles règles LFI 2026

Depuis le 20 février 2026, les conditions du report d’imposition se sont durcies pour les ventes de titres intervenant moins de 3 ans après l’apport-cession : taux de réinvestissement relevé à 70 %, délai porté à 3 ans, conservation des actifs réinvestis imposée à 5 ans et immobilier locatif désormais exclu. Un dirigeant qui applique les anciennes règles (60 %, 2 ans) sur une vente postérieure au 20 février 2026 s’expose à la remise en cause du report d’imposition.

La bonne pratique : modéliser les deux scénarios (apport-cession vs vente directe) avec votre conseiller avant toute décision. Pour aller plus loin sur les erreurs de structuration et leurs conséquences, consultez notre article sur les risques fiscaux et erreurs à éviter en holding.

Conclusion

Une holding personnelle mal timée coûte plus qu'elle ne rapporte. Créée trop tard, les dividendes sont déjà sortis. Créée sans raison claire, les régimes fiscaux ne sont jamais activés.

La question à se poser : "est-ce que les signaux sont là pour moi, maintenant ?"

Si la réponse est oui, avant de créer votre holding, sachez exactement ce que vous allez en faire (quels régimes activer, dans quel ordre, etc.), dès le premier jour. C'est ce qui fait la différence entre une structure utile et une coquille vide.

C'est précisément ce sur quoi je travaille avec les dirigeants que j'accompagne. Nous garantissons un ROI minimum de 3x (économies de charges sociales, impôts, prélèvements sociaux, frais) sinon nous vous remboursons intégralement.

Les orientations présentées dans cet article sont issues de ma pratique et des situations les plus fréquentes que je rencontre. Elles ne constituent pas un conseil personnalisé. Chaque situation est différente. La décision de créer une holding personnelle dépend de votre structure existante, de vos objectifs patrimoniaux, de votre situation personnelle et familiale et des évolutions législatives récentes (LFI 2026 : modifications du report d’imposition applicables aux ventes de titres à compter du 20/02/2026, taxe sur certaines holdings patrimoniales à partir des exercices clos au 31/12/2026).

Noun Partners recommande un accompagnement personnalisé avec un conseiller en gestion de patrimoine indépendant et un expert-comptable avant toute décision de structuration juridique.

Questions fréquentes sur la holding personnelle

Peut-on créer une holding seul ?

Oui. Une holding personnelle peut être créée par un seul associé sous forme de SASU (SAS unipersonnelle) ou d’EURL (SARL unipersonnelle). Il n’y a aucune obligation d’avoir plusieurs associés. Le capital social minimum est d’un euro, mais un capital cohérent avec votre activité reste recommandé.

À partir de quel niveau de revenus est-ce pertinent ?

La question se pose sérieusement lorsque les dividendes annuels que vous souhaitez réinvestir dépassent 50 000 €. En dessous, les frais de fonctionnement annuels peuvent dépasser les gains générés. Le critère décisif n’est pas seulement le niveau de revenus : c’est l’intention de réinvestir plutôt que de consommer immédiatement les liquidités.

Quelle différence entre holding personnelle et holding familiale ?

La holding personnelle est détenue par un seul dirigeant, pour structurer sa rémunération et son patrimoine professionnel. La holding familiale implique plusieurs membres d’une même famille et a pour objectif central la transmission et la gouvernance partagée du patrimoine. Si votre objectif est d’organiser une transmission multigénérationnelle ou de faire entrer vos proches au capital, consultez notre guide sur la holding familiale.

Holding personnelle en SASU ou en EURL : quelle différence ?

La SASU offre une grande flexibilité statutaire et prépare l’ouverture future du capital. Le président est assimilé salarié. L’EURL génère des cotisations sociales réduites pour le gérant majoritaire (statut TNS).

Une holding personnelle peut-elle détenir un bien immobilier ?

Oui, directement ou via une SCI détenue par la holding. Le schéma holding-SCI permet de séparer les actifs de placement des actifs professionnels tout en bénéficiant d’une gestion centralisée. La holding peut également faciliter le recours à l’emprunt bancaire en apportant ses fonds propres. C’est l’un des usages les plus fréquents chez les dirigeants souhaitant développer leur patrimoine à partir de leur trésorerie professionnelle. Attention : depuis la LFI 2026, l’immobilier locatif est exclu des activités éligibles au réinvestissement dans le cadre d’un apport-cession.

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.webp)

.webp)

.avif)

.avif)