Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

14/2/2022

•

0

min

Mise à jour le

21/5/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

En cette période de volatilité économique et de transformation numérique de la monnaie, il est crucial de choisir soigneusement où investir son argent et placer son capital pour réaliser un rendement intéressant.

Avec l'inflation croissante, influencée notamment par l'augmentation des coûts de l'énergie tels que le gaz, l'électricité et le pétrole, le paysage des investissements, incluant l'immobilier et les SCPI, se complexifie.

Face à cette situation, quelles sont les meilleures options de placement pour les investisseurs français en 2026 ?

Que vous envisagiez des assurances-vie, des livrets d'épargne, l'investissement locatif, des actions, ou l'investissement socialement responsable (ISR), Noun Partners vous guide à travers un panorama des placements les plus prometteurs sur les marchés financiers.

Comprendre les Fondamentaux de l'Investissement

Définir ses Objectifs Financiers

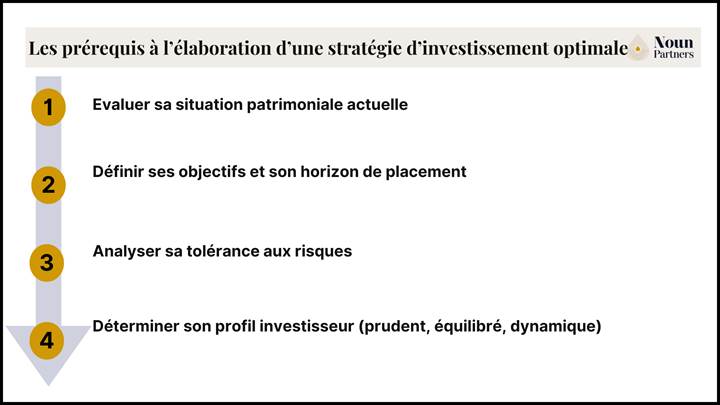

Évaluation de la situation patrimoniale existante

Avant toute optimisation patrimoniale, notamment immobilière, il est indispensable de procéder à une analyse approfondie de la situation personnelle et patrimoniale. Cette étape consiste à dresser un état des lieux complet : composition du patrimoine immobilier et financier, niveaux d’endettement, revenus actuels, charges, fiscalité applicable et régimes matrimoniaux le cas échéant.

Cette analyse préalable est essentielle pour identifier les leviers disponibles et trouver la structuration patrimoniale adaptée. Avant de choisir un support, revoyez 7 règles pour faire travailler son argent (diversification, frais, horizon).

Identification des objectifs patrimoniaux

La stratégie patrimoniale doit être construite sur mesure, en adéquation avec les objectifs précis poursuivis : recherche de revenus complémentaires, préparation de la retraite, transmission du patrimoine, constitution d’un capital à long terme, optimisation de la fiscalité ou encore protection de la famille.

Vos objectifs guideront vos choix d’investissement et influenceront votre tolérance au risque ainsi que les produits financiers que vous choisirez.

Prenez le temps de clarifier vos attentes et de les hiérarchiser en fonction de leur importance et de leur urgence.

Identification des besoins à court, moyen et long terme et de son horizon de placement

Votre stratégie d’investissement devra être déterminée en fonction de l’éventuel besoin de liquidités à plus ou moins court terme.

Ensuite, il faudra déterminer votre horizon temporel, c’est-à-dire la durée pendant laquelle vous pouvez immobiliser vos fonds, est un facteur clé du choix de vos investissements.

· Plus votre horizon est long, plus vous pourrez vous permettre de prendre des risques, car vous aurez le temps de récupérer d’éventuelles pertes.

· À l’inverse, si vous avez besoin de liquidités à court terme, vous devrez privilégier des placements moins volatils et qui puissent être débloqués à tout moment.

Évaluer son Profil d'Investisseur

Analyse de sa tolérance au risque

Avant d’investir, il est primordial de bien aligner sa tolérance au risque avec son horizon d’investissement.

Un investisseur capable de supporter la volatilité à court terme, avec un horizon long, pourra s’orienter vers des classes d’actifs plus dynamiques, comme les actions ou le private equity, pour capter la performance.

À l’inverse, un horizon plus court et/ ou une faible tolérance au risque exigera des solutions dites « plus prudentes », comme les obligations ou l’immobilier sécurisé.

Compréhension de ses connaissances financières

Une bonne compréhension des mécanismes d’investissement, des produits financiers, des notions de risque et de rendement vous permettra de prendre des décisions éclairées et adaptées à vos objectifs.

Un investisseur averti pourra diversifier son portefeuille en toute autonomie, alors qu’un profil moins expérimenté devra privilégier des placements simples, comme les livrets ou les fonds euros, ou se faire accompagner par un professionnel.

Test de profil investisseur : prudent, équilibré ou dynamique

Une fois vos connaissances et votre situation personnelle analysées, il est essentiel de définir votre profil investisseur : prudent, équilibré ou dynamique.

Un investisseur prudent recherchera avant tout la préservation de son capital, avec des placements sécurisés comme les livrets réglementés, les fonds euros ou les obligations de haute qualité.

Un profil équilibré acceptera une part de risque pour améliorer la performance, combinant par exemple actions, obligations et immobilier.

Enfin, un investisseur dynamique sera prêt à tolérer une forte volatilité à court terme pour viser un rendement plus élevé sur le long terme, en privilégiant les actions, le private equity ou certains placements alternatifs.

Connaître votre profil vous permet de construire une allocation d’actifs cohérente avec vos objectifs et votre tolérance au risque, et d’ajuster votre stratégie en fonction de l’évolution de votre situation.

Les prérequis d'une stratégie d'investissement optimale

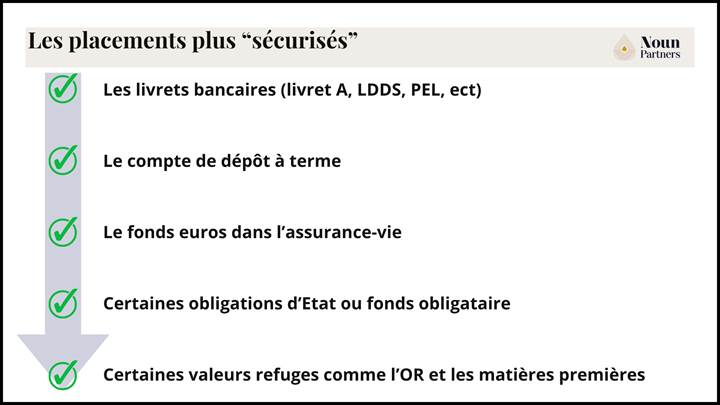

Les Placements Sécurisés : préserver son capital

L’épargne bancaire

Ces placements sont pertinents pour placer votre épargne de précaution en cas de coup dur, puisque la liquidité est disponible immédiatement.

En revanche, outre leur taux plutôt bas, le plafonnement du solde déposable limite rapidement le potentiel des intérêts capitalisés.

De plus, ces placements incarnent davantage une sorte de bas de laine en cas de coup dur, plus qu’un produit financier où placer son argent.

Livret A : plafond, taux, avantages fiscaux

Le Livret A est Le placement pour la gestion de la trésorerie de précaution.

Depuis le 1er février 2026, son taux est fixé à 2,4 % net d’impôts et de prélèvements sociaux, offrant ainsi une rémunération garantie sans risque de perte en capital. Le plafond de versement est limité à 22 950 € par personne physique.

Livret d'Épargne Populaire (LEP) : conditions d'éligibilité et rendement

Le Livret d’Épargne Populaire (LEP) est un produit d’épargne réservé aux contribuables modestes dont le revenu fiscal de référence ne dépasse pas un certain seuil (22 823 € pour un célibataire et 35 013 € pour un couple).

En contrepartie de cette condition d’éligibilité, le LEP offre un taux de 3.5 % net d’impôts. Le plafond des versements est fixé à 10 000 €

Livret Développement Durable et Solidaire (LDDS) : caractéristiques et utilisation

Le LDDS complète avantageusement le Livret A et offre un plafond de 12 000 € par titulaire, avec un taux identique à celui du Livret A (2,4 % net d’impôts). Sa vocation solidaire et écologique permet à l’épargnant de contribuer indirectement au financement de projets d’intérêt collectif (énergie renouvelable, économie sociale, etc.).

Plan d'Épargne Logement (PEL) : conditions et fiscalité

Le PEL est un placement réglementé destiné à financer un projet immobilier, avec un double avantage : la constitution d’un apport et la possibilité d’obtenir un prêt à taux préférentiel. Le taux de rémunération est actuellement fixé à 2 % brut pour les PEL ouverts depuis janvier 2024.

Les intérêts sont exonérés d’impôt sur le revenu pendant les 12 premières années du plan, mais restent soumis aux prélèvements sociaux (18,60 %).

Après 12 ans, les gains deviennent fiscalisés. Le plafond de versement est limité à 61 200 €, et les fonds sont bloqués au moins 4 ans pour bénéficier de tous les avantages.

Comptes à terme : fonctionnement et rendements

Les comptes à terme constituent une solution simple et sécurisée pour placer une partie de son épargne sur une période déterminée, allant de quelques mois à plusieurs années. En contrepartie d’un blocage des fonds, la banque garantit un taux d’intérêt connu à l’avance.

Si les comptes à terme ont eu le vent en poupe, en 2023 et 2024 avec des taux intéressants, cela est un peu moins vrai aujourd’hui avec des taux entre 2.3% et 2.7% en 2026.

Fonds euros en assurance-vie : sécurité

Placement préféré des Français, le contrat d’assurance-vie représente plus de 2 milliards d’euros d’encours, c’est 4 fois plus que le livret A et le LDDS cumulés.

Cette forme de placement permet aux investisseurs de diversifier leur patrimoine tout en bénéficiant d'avantages fiscaux attractifs.

Son fonctionnement est simple : vous versez des une prime unique et/ou primes périodiques pour constituer un capital et le faire fructifier grâce à la combinaison de 2 supports : un support en fonds euros et des unités de comptes (représentées OPCVM).

Les supports en fonds euros à capital garanti, offrant une sécurité essentielle pour votre capital investi.

Selon votre profil, une partie du capital investi pourra être placer en fonds euros.

Toutefois, les rendements sont assez faibles autour de 2% à 2.5% sauf certains «fonds euros boosté».

Si vous recherchez du rendement, il faudra diminuer la proportion de fonds euros de votre contrat et aller chercher davantage de performance sur les unités de compte.

Obligations et Produits de Taux

Investir dans les obligations offre une option de placement stable et prévisible, idéale pour les investisseurs en quête de revenus réguliers. Qu’elles soient émises par des États, des entreprises ou des organismes supranationaux, les obligations permettent de percevoir des coupons périodiques et de récupérer le capital à l’échéance.

Les obligations d’État, considérées comme les plus sûres dans les pays développés, offrent un rendement moyen de 2,5 % à 4 % en 2026.

À l’inverse, les obligations d’entreprises, plus risquées, proposent des taux plus élevés, entre 4 % et 8 %, selon la qualité de l’émetteur ; celles bien notées constituent un compromis intéressant entre sécurité et performance, tandis que les obligations high yield nécessitent une vigilance accrue.

Pour diversifier et mutualiser le risque, les fonds obligataires représentent une solution efficace, donnant accès à un portefeuille varié géré par des professionnels, même avec un capital limité.

Enfin, il est essentiel de tenir compte de l’impact des taux d’intérêt : une hausse des taux entraîne une baisse de la valeur des obligations existantes, et inversement. Intégrer cette sensibilité, appelée duration, dans votre stratégie d’investissement permet d’ajuster votre portefeuille face aux fluctuations des marchés obligataires.

Les placements plus sécurisés

{{component_cta}}

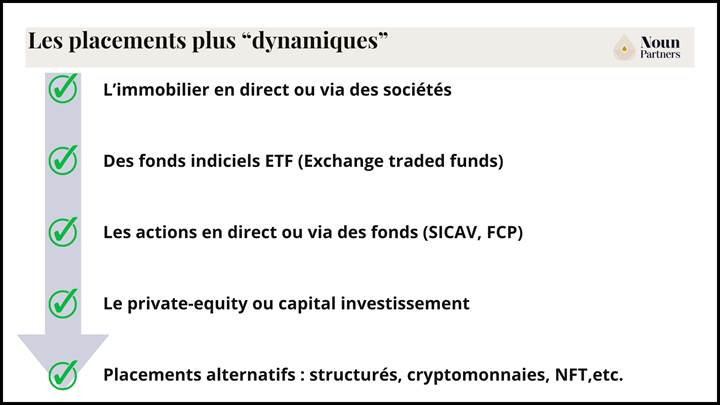

Les Placements Dynamiques : faire fructifier son capital

Investir en Bourse

Actions : principes fondamentaux et stratégies

Investir en Bourse via un PEA ou un compte-titres peut potentiellement offrir le rendement le plus élevé sur le long terme. Le principe : vous achetez en direct ou indirectement des titres via des parts appartenant à des fonds financiers (Sicav, FCP).

Si vous êtes à l’aise avec la Bourse, vous pouvez par exemple investir dans des thématiques ou segments différents, comme le secteur de la transition écologique ou de la biotechnologie qui ont la cote en ce moment.

Mais, il faut être très prudent, car c’est un placement risqué très sensible à la conjoncture économique et au contexte sociopolitique, impliquant ainsi une gestion active de votre portefeuille.

ETF (Exchange Traded Funds) : avantages et diversification

Les ETF, ou fonds indiciels cotés, sont des instruments financiers qui réplique la performance d’un indice de référence (comme le CAC 40 ou le MSCI World) à moindres frais, souvent inférieurs à 0,5 % par an.

Grâce aux ETF, vous bénéficiez instantanément d’une diversification géographique et sectorielle, ce qui réduit le risque spécifique lié à une seule entreprise ou secteur.

Leur liquidité élevée et leur flexibilité permettent également d’ajuster facilement votre allocation en fonction des opportunités de marché ou de vos objectifs patrimoniaux.

Investissement de valeur vs croissance

Les actions « valeur » sont des actions d’entreprises solides, généralement matures, avec des fondamentaux sains, sous-valorisées par le marché.

Elles affichent souvent des dividendes attractifs et stables, et sont moins sensibles aux cycles économiques.

Ces valeurs sont privilégiées dans une stratégie d’investissement axée sur la préservation du capital et la génération de revenus réguliers. Exemple : TotalEnergies, le luxe ou certaines banques.

Les valeurs de croissance sont des actions d’entreprise dont les bénéfices et le chiffre d’affaires sont attendus en forte progression.

Ces sociétés réinvestissent généralement leurs profits pour financer leur développement plutôt que de verser des dividendes. Les entreprises technologiques ou innovantes (comme Tesla ou Amazon à leurs débuts) en sont des exemples typiques.

Ces valeurs peuvent offrir une performance élevée mais présentent une volatilité importante.

Gestion active vs gestion passive

La gestion active repose sur le choix d’actions individuelles ou de fonds sélectionnés par des professionnels, dans le but de battre les indices de référence : méthode du stock picking.

Cela nécessite une bonne connaissance des marchés financiers et un suivi régulier.

À l’inverse, la gestion passive s’appuie sur des supports indiciels comme les ETF, qui se contentent de reproduire la performance d’un indice.

Cette approche offre des coûts de gestion réduits et s’avère souvent plus performante sur le long terme après prise en compte des frai

L'Immobilier comme Placement

Acquérir de l’immobilier

L’immobilier reste une valeur refuge et un levier incontournable pour se constituer un patrimoine, percevoir des revenus complémentaires ou préparer sereinement sa retraite.

L’acquisition d’un bien immobilier constitue souvent la première étape pour se constituer un patrimoine solide et durable. Que ce soit pour un investissement de la location nue, meublée, en direct ou dans une SCI, l’immobilier permet de profiter du levier de l’endettement.

Ce type d’opération permettant de s’enrichir avec l’argent prêté s’appelle l’effet levier. Pour résumer, souscrire un crédit est plus intéressant lorsque le coût de l’emprunt reste inférieur à la rentabilité de l’investissement, optimisant ainsi vos placements à terme

Si l’immobilier est un élément essentiel du patrimoine et peu apporté de bon rendement avec une certaine garantie de son capital, l’investissement locatif n’est toutefois rentable que lorsque :

Les mensualités de crédit restent inférieures au montant du loyer ;

Les charges de copropriété demeurent raisonnables ;

De lourds travaux de rénovation ne sont pas à engager ;

Le bailleur ne subit pas d’impayés.

Il faut avouer que la pierre est une valeur refuge relativement efficace contre l’inflation.

le projet de la loi Climat, prévoyant d’interdire la location de toutes les passoires thermiques à l’horizon 2028, pourrait bousculer les choses, impactant ainsi le marché immobilier et les investissements associés.

Exploiter le crowdfunding immobilier

Le crowdfunding immobilier est une option de placement innovante qui vous permet de soutenir des projets immobiliers par des contributions collectives, souvent avec des rendements notables.

Les durées d'investissement sont généralement courtes, mais attention, le risque est aussi accru et exige diligence et réactivité pour saisir les opportunités avant d'autres investisseurs.

SCPI et OPCI

Investir dans des SCPI, OPCI ou SIIC permet d’accéder au marché immobilier de façon diversifiée et sans les contraintes de la gestion directe.

En achetant des parts, vous déléguez la sélection et la gestion des biens à des professionnels, ce qui mutualise les risques et simplifie l’investissement.

Cependant, ces placements impliquent des frais de gestion élevés et une moindre transparence, avec des performances dépendantes des décisions des gestionnaires. Les rendements attendus se situent en moyenne entre 3,5 % et 6,5 % par an, avec un potentiel de plus-value à long terme.

{{component_cta}}

Placements Alternatifs

Private Equity : principes et accessibilité

Surnommé aussi private equity, le capital investissement représente une source de financement pour les entreprises principalement non cotées en bourse, en d’autres termes : des petites et moyennes entreprises.

Ce type de placement permet aux investisseurs d'accroître leur patrimoine en soutenant des projets de croissance prometteurs.

L’investisseur va donc prendre des participations (comme un achat de titres) dans leur capital pour ensuite réaliser une plus-value lors de leur cession ou de leur vente, optimisant ainsi ses investissements à moyen et long terme.

Habituellement réservé aux institutionnels ou aux experts, ce type d’investissement intéresse de plus en plus les particuliers en quête de placements performants.

Le fait que ces entreprises aient une gestion à moindre échelle rend l’utilité économique du placement plus concrète, tout en diversifiant les sources de revenus de votre patrimoine.

Les cryptomonnaies et les NFT : pour les plus avertis

Les cryptomonnaies

Créées initialement pour servir d’instruments d’échange dans le monde numérique, la cryptomonnaie est une monnaie virtuelle reposant sur un protocole informatique de transactions cryptées et décentralisées qu’on appelle blockchain.

Les plus connues sont le Bitcoin et l’Ethereum, mais il existerait 15 617 cryptoactifs, pour une valeur de 2 031 milliards d’euros6.

Ainsi, elles permettent de réaliser des transactions sans avoir à recourir à une monnaie légale.

Les cryptomonnaies ne dépendent d’aucune institution, ne suivent aucun cours légal dans aucun pays, ce qui rend sa valeur difficile à évaluer. En revanche, elles peuvent être converties en monnaie fiduciaire (euros, dollars…).

Elles restent extrêmement volatiles : leur prix peut évoluer à la hausse comme à la baisse en très peu de temps, et il est très imprévisible. Un minimum d’appétence technique et financière est nécessaire pour comprendre le protocole sur lequel reposent les cryptoactifs, mieux vaut se faire accompagner par un conseiller agréé.

Le saviez-vous ? L’Autorité des marchés financiers (AMF) recense les sites frauduleux liés aux cryptoactifs sur une liste noire dédiée. Pensez à la consulter.

Les NFT

Le phénomène des NFT a explosé en 2021.

Ce sont des jetons non fongibles contrairement aux cryptomonnaies, c’est-à-dire qu’elles ne peuvent pas être négociées ni même échangées en équivalence.

Ces actifs numériques et uniques sont inscrits dans la blockchain, ils sécurisent un fichier ou une œuvre digitale, ce qui leur confère une valeur. Ils s’achètent en cryptomonnaie.

Ce nouvel actif reste d’ailleurs comme ce dernier très technique : à réserver aux connaisseurs et aux plus téméraires, car les bénéfices sont loin d’être garantis.

Matières premières et or : rôle dans un portefeuille

Pour une allocation patrimoniale optimale, il est important d’avoir une poche de valeur refuge comme l’or et les matières premières.

Ces investissements permettent de protéger le portefeuille contre l’inflation ou les chocs économiques, à condition de ne pas dépasser une part trop importante (souvent autour de 5 à 10 % selon les profils).

Vous cherchez où placer votre argent de manière éthique ? La finance durable aspire justement à allier performance financière et développement durable.

Ce type de placement répond aux attentes des investisseurs soucieux des impacts sociaux et environnementaux de leurs investissements.

L’investissement socialement responsable (ISR) prend à la fois en compte les critères financiers, environnementaux, sociaux et de gouvernance (ESG) tels que :

· Le recyclage des déchets ;

· Le recours aux énergies renouvelables ;

· Le respect des droits syndicaux, ou de la parité ;

· Le combat contre la corruption…

Il s’applique parfois dans le cadre d’actions et obligations cotées ou, selon les modalités, à l’immobilier et au private equity.

Les placements les plus dynamiques

Optimisation Fiscale et Enveloppes d'Investissement

L'Assurance Vie comme Outil Privilégié

Assurance-vie et liberté d’investissement

Avec le contrat d’assurance-vie, vous avez la possibilité d’investir sur des contrats dits multisupports.

Ainsi, vous aurez une large gamme de support d’investissement disponible.

Avec la possibilité d’investir éventuellement une partie sur des fonds et le reste en unités de comptes, c’est-à-dire des supports financiers investis sur les marchés financiers. Avant de choisir un support, un conseil fiscal perso sécurise fiscalité, enveloppe et taux d’imposition.

Sur certains types de contrat et notamment sur les contrats luxembourgeois, vous bénéficierez d’une liberté d’investissement et la possibilité de référencé certains produits.

Fiscalité avantageuse pour les retraits (pas seulement après 8 ans)

En plus de proposer une grande liberté d’investissement, l’assurance-vie est une enveloppe fiscale avantageuse qui offre une fiscalité privilégiée pendant la durée du contrat et également lors du dénouement du contrat avec la transmission des capitaux décès.

Pendant la durée du contrat, tant que vous n’effectuez aucun retraits / rachats sur votre contrat vous n’avez aucune fiscalité à payer.

Autrement dit, vous pouvez céder un certain nombre de positions ou percevoir des dividendes au sein du contrat en franchise d’imposition (contrairement aux comptes-titres). Les produits seront taxés uniquement lors du rachat total ou partiel et seule la part de gain des primes versés comprise dans le rachat est taxable à la flat tax de 31,40 % (ou sur option au barème progressif)

Pour les contrats de plus de 8 ans vous bénéficier d’un abattement de 4 600 € (9 200 € pour un couple) sur les 12,8% de la flat tax. Mais il est tout à fait possible de réaliser des retraits avant 8 ans et à tout moment.

Transmission patrimoniale facilitée

L’assurance-vie est également un véritable outil de transmission avec une fiscalité spécifique avantageuse permettant de transmettre des capitaux décès sans fiscalité jusqu’à 152 500 € par bénéficiaire puis 20% jusqu’à 700 000 € imposables et 31,25% au-delà.

Ainsi en optimisant la rédaction de la clause bénéficiaire du contrat, vous pourrez optimiser la fiscalité à la transmission et réduire drastiquement les droits de succession.

Pour rappel, la fiscalité des droits de succession entre parent et enfant peut allez jusqu’à 45%.

PEA et comptes-titres

Investissement via un Plan d'Épargne en Actions (PEA)

Le PEA est une enveloppe qui permet de bénéficier des avantages fiscaux sur les investissements en actions françaises et européenne.

Il sera possible d’investir dans des actions françaises ou européennes, voire dans certains ETF.

Ces supports sont sujets à la volatilité du marché, donc vous devez être prêt à faire face à des fluctuations de valeur à court terme tout en gardant un horizon d'investissement à long terme.

Fiscalement le PEA, vous permettra de procéder à des arbitrages à l’intérieur du plan sans fiscalité, vous ne serez fiscalisé qu’en cas de retraits total ou partiel.

De plus au de-là de 5 ans, vos gains sur les retraits seront totalement exonérés d’impôt sur le revenu et soumis seulement aux prélèvements sociaux de 18,60 %.

Du point de vue de la fiscalité le PEA peut permettre d’optimiser davantage la fiscalité par rapport à un comptes-titres. Dans votre stratégie, pensez à optimiser la fiscalité AGA (acquisition vs cession).

Toutefois, le plafond de versement du PEA est fixé à 150 000 euros pour un PEA classique et 225 000 euros pour un PEA-PME.

Investissement via un Compte-Titres Ordinaire

Contrairement au PEA, vous n’avez pas de plafond d’investissement.

D’autre part, le CTO offre une plus grande flexibilité en termes d'investissements par rapport au PEA, puisque vous pourrez choisir d’investir dans des actions internationales.

Attention toutefois, vous vous exposez dans ce cas au risque de change qui peut affecter la valeur de vos investissements en fonction des fluctuations des taux de change.

Les gains réalisés sur un CTO sont soumis à l'impôt sur le revenu et à des prélèvements sociaux, sans bénéficier d'avantages fiscaux spécifiques.

Découvrez quels placements choisir pour investir 100 000€ avec équilibre rendement/risque

{{component_cta}}

Épargne Retraite et Long Terme

Plan d'Épargne Retraite (PER) : caractéristiques et avantages fiscaux

Le PER est un produit d'épargne à long terme permettant d'obtenir, à la retraite, un capital et/ou une rente.

Ce placement permet de se constituer une retraite complémentaire par capitalisation. Les versements réalisés sur le PER sont déductibles fiscalement, dans la limite des plafonds, et permettent de réduire son impôt sur le revenu.

Cependant il est nécessaire de s’assurer qu’au regard de votre situation fiscale et de vote taux d’imposition, ce type de support est pertinent

Épargne salariale : PEE, PERCO, intéressement

L'épargne salariale est un système qui permet aux salariés de se constituer, au sein de l'entreprise, une épargne avec une fiscalité avantageuse. Du côté de l'employeur, il s'agit de développer une politique de rémunération globale, de fidéliser et motiver les salariés.

L'épargne salariale peut prendre plusieurs formes comme de l'intéressement, la prime de partage de la valeur (PPV), ou encore les plans d'épargne salariale (PEE et PEI).

Les sommes versées au salarié sont généralement bloquées pendant une période dite "d'indisponibilité".

Toutefois, il existe des possibilités de déblocage anticipé (rupture du contrat, mariage, acquisition résidence principale, etc.)

Optimisation Globale de la Fiscalité

Mécanismes de réduction d'impôt adaptés aux gros patrimoines

Il existe plusieurs dispositifs spécifiques pour réduire sa fiscalité, notamment à travers des placements dits « défiscalisants ».

La réduction Madelin, par exemple, permet de bénéficier d’une réduction d’impôt (entre 18% voire 50% dans la limite de 50 000 € pour un célibataire et 100 000 € pour un couple) en investissant dans des PME non cotées, en échange d’un risque assumé et d’un blocage des fonds pendant plusieurs années.

Les versements sur un Plan d’Épargne Retraite (PER) offrent une déduction des revenus imposables, particulièrement attractive pour les contribuables dans les tranches marginales les plus élevées.

Privilégier des enveloppes fiscales comme le PEA et l’assurance-vie permet également réduire les frottements fiscaux et développer un patrimoine avec de bons rendements.

Optimisation de la fiscalité des plus-values et dividendes

Pour optimiser la fiscalité des plus-values et dividendes, le Plan d’Épargne en Actions (PEA) est une enveloppe particulièrement intéressante, notamment pour les actions européennes.

En effet au bout de 5 ans, vous pouvez réaliser des retraits en étant exonéré d’impôt sur le revenu et seulement soumis aux prélèvements sociaux.

L’assurance-vie peut également permettre de développer son patrimoine financier sans avoir de fiscalité sur les arbitrages réalisés à l’intérieur du contrat, tout en ayant une stratégie d’investissement performante.

Pour les portefeuilles plus conséquents, la création d’une holding patrimoniale offre aussi de réelles opportunités. Il est possible d’acquérir ou d’apporter (avec le mécanisme du report d’imposition) des titres et de bénéficier d’une fiscalité limitée. Nos conseils de placement 1 million d’euros optimisent rendement et sécurité.

Planification successorale et transmission du patrimoine

En l’absence d’anticipation, l’ensemble du patrimoine (hors assurance-vie) entre dans l’actif successoral et peut être fortement taxé selon le lien de parenté, obligeant parfois les héritiers à vendre des biens pour payer les droits.

Il est donc essentiel d’organiser la transmission en amont, notamment par des donations ou une structuration patrimoniale adaptée, afin de réduire l’impact fiscal et préserver le patrimoine familial.

L’assurance-vie est également un outil privilégié pour transmettre son patrimoine grâce à une fiscalité spécifique hors succession, souvent plus avantageuse que celle des droits classiques.

Chaque bénéficiaire peut recevoir jusqu’à 152 500 € sans taxation, puis 20 % jusqu’à 700 000 €, et 31,25 % au-delà, quel que soit le lien de parenté (hors conjoint totalement exonéré).

Pour les patrimoines importants, il est indispensable de se faire accompagner afin d’optimiser la rédaction de la clause bénéficiaire et adapter la stratégie à ses objectifs.

Construire et Gérer son Portefeuille d'Investissement : erreurs courantes à éviter

Absence de stratégie claire et d'horizon défini

Il est essentiel d’avoir une stratégie claire et un horizon d’investissement bien défini pour ne pas commettre d’impair dans la gestion de ses investissements.

En effet, sans une trajectoire précise, vous risquez de prendre des décisions incohérentes et une mauvaise allocation d’actifs.

Timing de marché et comportements émotionnels

Il n’est pas toujours évident, voire impossible d’anticiper les hausses et baisses du marché.

Chercher a tout pris à anticiper ces fluctuations peut conduire à prendre des décisions dictées par l’émotionnel pouvant impacter la performance globale de vos investissements. Il est souvent recommandé de privilégier une logique d’investissement régulière et de conserver une vision long terme.

On pourra notamment privilégier de lisser son point d’entrée, c’est-à-dire de réaliser des versements en plusieurs fois sur une période de temps plus ou moins longue pour limiter l’impact de la volatilité.

Concentration excessive des investissements

Comme on peut souvent l’entendre, il n’est jamais conseillé de « mettre tous ses œufs dans le même panier ».

Ainsi, il n’est pas recommandé d’avoir une exposition importante sur un seul secteur d’activité ou une seule zone géographique La diversification reste le mot d’ordre, ce qui n’empêche pas d’avoir certaine conviction d’investissement.

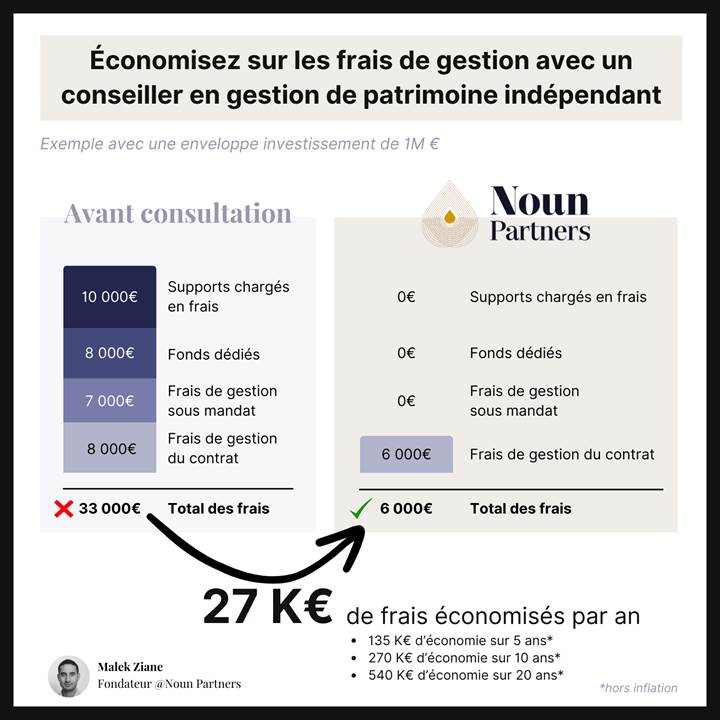

Négligence des frais cumulés

Même des frais apparemment modestes peuvent, sur le long terme, grignoter une part importante de la performance totale.

Par exemple, un différentiel de seulement 1 % par an sur un portefeuille d’un million d’euros représente 10 000 € la première année mais sur 20 ans, ce montant cumulé, avec l’effet des intérêts composés, peut dépasser plusieurs centaines de milliers d’euros. Les investisseurs fortunés doivent donc analyser soigneusement l’impact des frais totaux (frais de gestion, commissions d’entrée, frais d’arbitrage, coûts cachés) sur la performance nette.

Pour mes clients, je vois souvent un empilement de frais : de gestion, gestion pilotés et frais de fonds maisons pouvant atteindre au total 2% à plus de 3% par an !

Votre performance est donc amputée de 2% à plus de 3% par an, soit 20 000€ à plus de 30 000€ par an de frais pour un capital de 1 000 000€.

Exemple avec NOUN PARTNERS : économies de frais sur placements avec un conseiller en gestion de patrimoine

Comment et où placer son argent : l’expérience de Noun Partners

Comme vous le voyez, les possibilités de placement sont vastes et variées.

S'il existe 7 règles à respecter pour faire fructifier son argent, sachez qu’un cabinet en gestion de patrimoine comme Noun Partners a justement pour mission de vous aider à faire le meilleur choix en matière de placement.

Notre spécialisation et notre expérience de conseil en gestion de patrimoine nous octroient une fine connaissance des marchés financiers et des investissements les plus rémunérateurs, y compris les SCPI, la bourse et le crowdfunding immobilier.

Dans le secteur immobilier, nous sommes au fait des meilleurs emplacements, des prix et des dispositifs fiscaux avantageux tels que la loi Pinel, optimisant ainsi votre stratégie de placement immobilier.

Nous analysons avec précision et attention votre situation pour vous trouver les placements adaptés à vos ressources, vos valeurs et projets de vie (préparation de la retraite, financement des études de vos enfants, etc.), intégrant des solutions comme le PER et d'autres produits d'épargne.

Nous évaluons également votre patrimoine et votre statut juridique et civil. Ce diagnostic indispensable permet d’identifier dans quel type de placement investir votre capital, qu’il s’agisse d’actions, d’obligations, de SCPI ou d’autres produits financiers.

Nous définissons ensuite une stratégie pour développer le rendement de vos futurs investissements, en tenant compte des risques et des opportunités offertes par les différents marchés.

Puis votre conseiller Noun Partners vous présente son plan d’action afin de confirmer votre adhésion.

À la suite de votre accord, notre accompagnement se poursuit. Nous nous assurons que la stratégie élaborée reste toujours adaptée à votre situation financière et personnelle au fil du temps, en ajustant les placements selon les évolutions du marché et de vos projets. Construire une stratégie, c’est aussi suivre son patrimoine : focus sur Finary (fonctionnalités/limites).

En bref, voici les 3 points à retenir pour savoir où placer son argent :

· Les meilleurs placements financiers dépendent de votre situation de départ, de vos ressources, de votre rapport au risque, de vos valeurs et de vos projets à plus ou moins long terme ;

· L’investissement immobilier reste une valeur sûre, surtout en période d’inflation ;

· La meilleure façon de faire fructifier son argent est de se faire accompagner pour diversifier ses rendements financiers, en incluant des produits comme le PER, les SCPI, ou encore le crowdfunding.

FAQ

Où placer son argent quand les livrets sont pleins ?

Une fois le plafond de vos livrets réglementés (Livret A, LDDS, LEP) atteint, vous pouvez orienter votre épargne vers des placements permettant de dynamiser votre épargne avec l’assurance-vie et le PEA.

Tout en bénéficiant d’une fiscalité favorable, l’assurance-vie vous permettra d’avoir un large choix d’investissement du plus prudent avec le fonds euros, à des supports plus dynamique, ETF, Obligations, fonds actions, voire dans certains contrats des titres vifs et du private equity.

Le PEA vous permettra d’investir dans des actions françaises et Européennes, voir certains ETF avec une fiscalité réduite sur les plus-values.

Où placer son argent en 2026 sans risque ?

Pour placer son argent sans risque, il y a l’ensemble des livrets et placements bancaires type Livret A, LDDS, compte à terme. Toutefois, si ces types de placements sont pertinents pour conserver une épargne de précaution, leur rentabilité est assez faible.

Développer une stratégie d’investissement sur avec des obligations d’Etat ou d’entreprise solide, certains ETF et des produits structurés avec un certain capital garanti, pourra s’avérer une stratégie efficace avec du rendement et peu de risques.

Où placer son argent pour avoir une rente mensuelle ?

Afin de générer une rente mensuelle, il y a bien entendu l’investissement en immobilier ou parts de SCPI.

Mais il existe également d’autres produits permettant de générer des coupons réguliers comme les obligations d’entreprises ou fonds obligataires, ou encore certains produits structurés.

Enfin, un contrat d’assurance-vie avec une stratégie d’investissement adaptée et diversifiée pourra permettre de sortir une rente programmée, tout en bénéficiant d’une fiscalité avantageuse à long terme.

L’important est d’adapter la part de chaque placement à votre profil de risque et à vos besoins de liquidité.

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)