Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

4/6/2025

•

0

min

Mise à jour le

13/5/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Le PEA peut être conservé après expatriation sauf transfert vers états non-coopératifs, mais aucun versement complémentaire n'est autorisé une fois non-résident, gelant la capacité d'investissement.

Les retraits par non-résidents sont exonérés d'impôt sur le revenu français et de prélèvements sociaux, mais peuvent subir une taxation dans le pays de résidence, créant des opportunités de timing stratégique selon taux locaux.

Les dividendes de sociétés françaises non cotées en PEA peuvent subir une retenue à la source (21% en UE/Norvège/Islande, 30% ailleurs) avec risques de double imposition malgré conventions fiscales internationales.

La règle d'avantage fiscal des 5 ans continue de s'appliquer pour les expatriés, maintenant l'exonération d'impôt sur le revenu des gains et dividendes dans le plan indépendamment du statut de résidence.

Le rééquilibrage stratégique de portefeuille avant ou après expatriation peut optimiser la charge fiscale globale, particulièrement quand la taxation du pays de résidence est inférieure au taux de prélèvements sociaux français de 17,2%.

Principes fondamentaux de la fiscalité du PEA pour les expatriés

Définition et fonctionnement du PEA dans un contexte international

Rappel des caractéristiques essentielles du Plan d'Épargne en Actions

Le plan d’épargne en actions (PEA) est un instrument d'épargne fiscalement avantageux afin d’inciter les épargnants à investir dans des actions européennes et de se constituer une épargne sur le long terme.

Au bout de 5 ans de détention, les produits et plus-values générés par les placements sont exonérés d'impôt sur le revenu et restent seulement soumis aux prélèvements sociaux.

Il y a deux types de PEA :

le PEA classique (bancaire ou assurance) ;

le PEA-PME, dédié aux titres des PME et des ETI.

Les conditions d’ouverture du plan, les titres qu’il peut abriter, les conditions de versement, retraite et de bénéfice de l’avantage fiscal, détaillés dans ce document, sont réglementés.

Distinction entre PEA classique et PEA-PME pour les expatriés

Pour les résidents, il existe deux types de PEA. Le PEA classique et le PEA PME.

Ils ont les mêmes modalités de fonctionnement (nature) et la même fiscalité (exonération au-delà de 5 ans de détention).

Le PEA-PME se différencie du PEA "classique" par un plafond de dépôt qui est de 225 000 € (contre 150 000 € pour un PEA classique) et la liste des titres qui peuvent y figurer (titres émis par des PME et des ETI européennes).

A noter qu’il existe un plafond global pour le PEA et PEA PME de 225 000 €. Autrement dit, le cumul des versements sur ces deux plans détenus par une même personne ne peut être supérieur à 225 000 €. Si vous avez déjà versé150 000 € sur un PEA classique, vous pourrez versez que 75 000 € sur le PEA PME.

Spécificités du PEA pour les non-résidents fiscaux

Le PEA est réservé aux résidents fiscaux français. Seules les personnes physiques ayant leur domicile fiscal en France peuvent ouvrir un PEA selon l’article L 221-30 du Code monétaire et financier.

{{component_cta}}

Statut fiscal et notion de résidence

Critères de détermination du domicile fiscal

La résidence fiscale se détermine au regard de différents critères, aussi bien au niveau du droit interne de chaque Etat qu’au niveau des conventions internationales.

En France, le Code général des impôts (CGI) prévoit qu'un individu est considéré comme résident fiscal s’il satisfait à l'une des conditions suivantes :

Son foyer ou son lieu de séjour principal est en France (lieu où vous avez le centre de votre vie personnelle et où vous habitez normalement avec votre famille)

Il y exerce une activité professionnelle de manière régulière.

Le centre de ses intérêts économiques est localisé sur le sol français.

Concernant le dernier critère, il s’agit du lieu où vous avez vos principaux investissements et d’où vous tirez la majeure partie de vos revenus. Le conseil d’Etat considère que la seule constatation qu’un patrimoine est situé en France n’est pas suffisante, encore faut-il que ce patrimoine soit productif de revenus.

En cas de conflit de résidence entre deux états, les conventions fiscales prévoient des critères alternatifs pour établir la résidence fiscale et répartir le droit d’imposer en fonction des revenus. Ces critères sont cumulatifs et alternatifs. Ils sont les suivants (dans l’ordre) :

Foyer permanent d’habitation. Cela signifie une résidence que vous occupez de manière durable.

Centre des intérêts vitaux. Cela inclut la scolarisation des enfants, l’intégration sociale, et les dépenses courantes.

Courriers, consommation énergétique, soins médicaux, etc.

Lieu où vous séjournez habituellement.

Nationalité.

La résidence fiscale ne se décrète pas, il s’agit d’une appréciation de fait au regard d’un faisceau d’indice qu’il faut pouvoir démontrer.

Détermination de la résidence fiscale

Impact du changement de résidence fiscale sur le PEA

Lorsqu’un résident fiscal français détient un PEA et qu’il décide de transfert sa résidence fiscale à l’étranger, ce transfert n’entraine plus automatiquement la clôture du plan. Ce qui était le cas avant le 20/03/2012.

A noter que le plan sera, en revanche, automatiquement clôturé si la résidence fiscale du titulaire est transférée dans un Etat ou un territoire non coopératif, ETNC)

Ce changement de résidence aura des implications concernant la fiscalité des expatriés et les versements. Vous ne pourrez pas procéder à des versements complémentaires une fois à l’étranger.

Cadre réglementaire applicable

Évolution de la réglementation concernant les PEA détenus par des expatriés

Comme nous l’avons évoqué, avant le 20/03/2012 le transfert de résidence fiscale entrainait automatiquement la clôture du PEA.

Désormais, le PEA doit être clôturé seulement lorsque la résidence fiscale du titulaire est transférée dans un Etat ou territoire non coopératif, ETNC).

Conventions fiscales internationales et leur impact sur la fiscalité du PEA

La France a conclu un certain nombre de conventions internationales avec différents Etats afin d’éviter les situations de double imposition et de double non-imposition.

En ce qui concerne le PEA, il pourrait y avoir un risque de double imposition en France au titre du principe de territorialité et dans l’Etat de résidence au titre du principe de mondialité.

Ces conventions vont prévoir le droit d’imposition des dividendes et des plus-values entre l’Etat de la résidence et de l’Etat de la source tout en prévoyant des mécanismes d’élimination des doubles impositions (crédit d’impôt ou taux effectif).

Obligations déclaratives spécifiques aux détenteurs de PEA expatriés

Un non-résident est tenu de déclarer ses revenus de source française. La première année dans le formulaire 2042 NR, puis les années suivantes auprès du service des non-résident en déclarant formulaires adaptés à ses revenus

Conséquences fiscales de l'expatriation sur le PEA

Options disponibles lors du transfert de résidence fiscale

Conservation du PEA : conditions et implications

Si le transfert de résidence fiscale dans tout autre Etat qui n’est pas un ETNC, le PEA peut être conservé et les modalités de fonctionnement continuent de s’appliquer.

En revanche, vous devez vérifier avec votre banque si vous pouvez faire des versements supplémentaires en tant que non-résident. Ce n'est pas toujours possible.

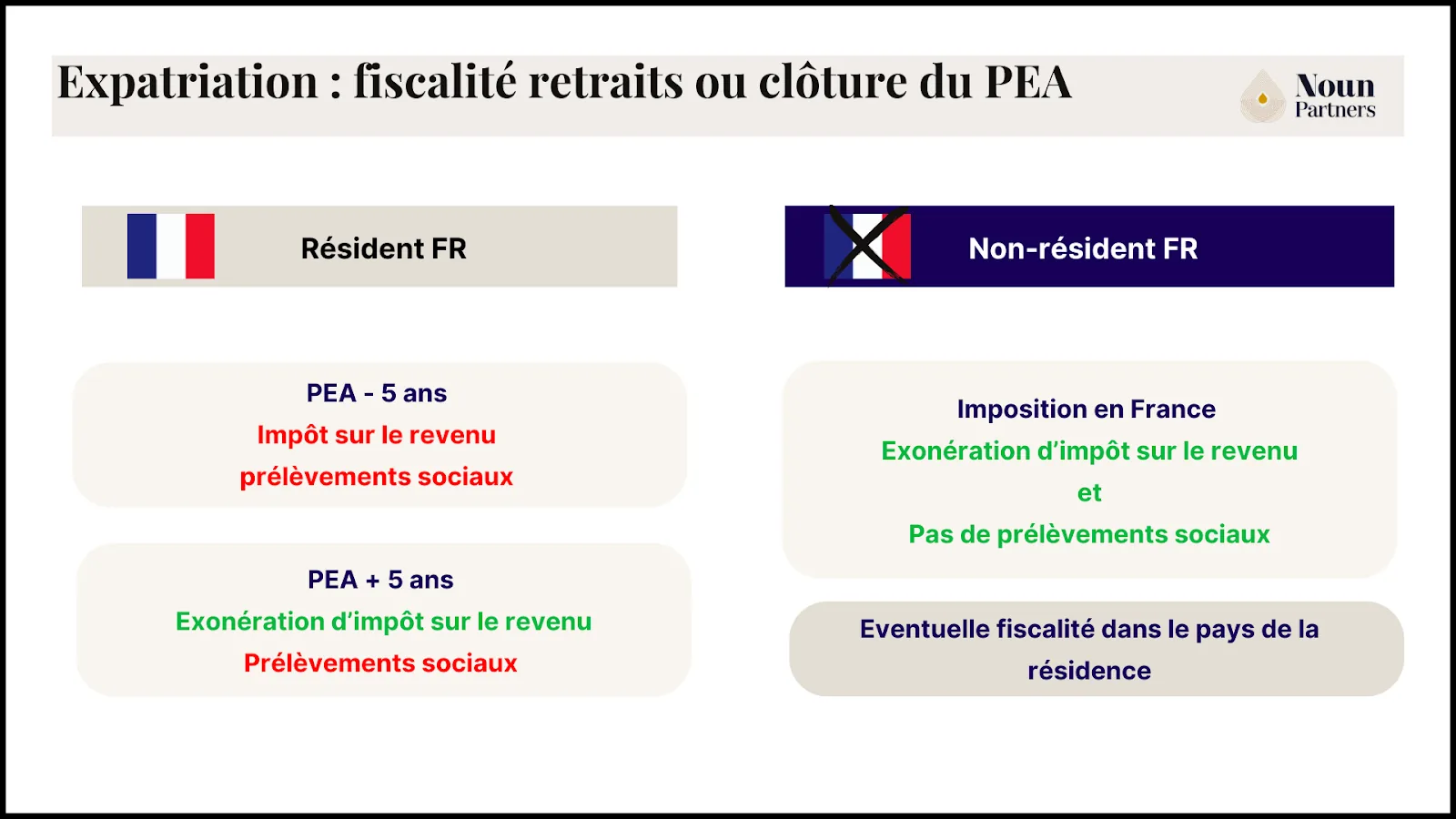

En cas de retraits en étant non-résident, les plus-values et dividendes seront exonérées dans les mêmes conditions que le résident fiscal au titre de l’impôt sur le revenu et de prélèvements sociaux, tant qu’ils ne sont pas retirés du PEA

En ce qui concerne, les dividendes versés au titre des placements non cotés de sociétés françaises, une retenue à la source pourra être appliqué, sous réserves des conventions fiscales internationales. Un dégrèvement pourra être demandés pour le montant des dividendes compris dans les 10% des dividendes de sociétés non cotés pouvant bénéficier d’une exonération.

En cas de retraits total ou partiel, les non-résidents ne seront pas soumis à l’impôt sur le revenu et ni aux prélèvements sociaux.

En revanche, ces sommes pourront être soumises à une imposition dans l’Etat de la résidence.

Fiscalité dividendes PEA

Clôture du PEA : conséquences fiscales et modalités pratiques

En cas de transfert du domicile vers un ETNC, le PEA doit être clôturer.

Si le plan fait l’objet d’une clôture automatique, alors que le titulaire dispose du statut de non-résident, le gain net réalisé est exonéré d'impôt sur le revenu et ne sera pas soumis aux prélèvements sociaux.

Si le titulaire du PEA est résident au moment de la clôture il sera soumis à l’impôt sur le revenu et aux prélèvement sociaux si la clôture intervient moins de 5 ans après l’ouverture du PEA. En revanche, si la clôture intervient plus de 5 ans après, seuls les prélèvements sociaux seront dus sur la plus-value.

Sur le plan pratique, la demande de clôture s’effectue par écrit auprès de l’établissement titulaire, qui doit procéder à la liquidation des titres dans un délai généralement fixé par le contrat, puis verser le solde au client

Stratégies d'optimisation lors du départ à l'étranger

En fonction des plus-values déjà réalisées et du pays dans lequel la résidence est transféré, il peut être intéressant de se faire accompagner pour trouver le bon timing pour réaliser un retrait partiel, voire total.

En tant qu’expatrié, les retraits pourront être exonérées d’impôt sur le revenu et de prélèvements sociaux en France. En revanche, ils seront éventuellement soumis à la fiscalité dans l’Etat de résidence. Si cette fiscalité est inférieure à 17.2% (fiscalité en cas de retrait si vous êtes résident fiscal français), il pourrait être pertinent d’effectuer des retraits, une fois hors de France. Dans le cas inverse, il sera préférable de privilégier des retraits avant le départ.

Il sera nécessaire de faire appel à un conseiller fiscal particulier pour trouver la meilleure optimisation que ce soit sur le PEA ou concernant les autres actifs français.

Expatriation et PEA

Imposition des revenus et plus-values du PEA pour les expatriés

Régime d'imposition des dividendes perçus dans le PEA

Dans les mêmes conditions que les résidents fiscaux français, les dividendes encaissés dans le plan ne génèrent pas d’imposition à l’impôt sur le revenu et aux prélèvements sociaux. Ils sont pris en compte dans la valeur de rachat et seront donc taxés lors du rachat total ou partiel.

Pour les dividendes de sociétés non cotés, une exonération est admise mais dans la limite de 10% de ces placements.

En cas d’application d’une retenue à la source, sous réserves de l’application des conventions fiscales, un dégrèvement pourra être demandé.

Traitement fiscal des plus-values de cession réalisées par un non-résident

Les plus-values générées sont exonérées d’impôt sur le revenu dans les mêmes conditions que les résidents fiscaux français. Autrement dit, les plus-values réalisées à l’intérieur du plan sont exonérées d’impôt sur le revenu et de prélèvements sociaux.

En cas de retrait total ou partiel par un non-résidents, la plus-value nette réalisée sera exonéré d’impôt sur le revenu et de prélèvements sociaux.

Application des prélèvements sociaux (CSG, CRDS) aux expatriés

En principe les prélèvements sociaux ne seront pas dus en cas de clôture ou de retrait total ou partiel, si le titulaire est non-résident fiscal français.

Les prélèvements sociaux seront dus notamment si vous revenez en France et que vous procéder à des retraits, une fois rentré.

Gestion stratégique du PEA en situation d'expatriation

Optimisation fiscale du portefeuille

Composition du portefeuille adaptée au statut d'expatrié

Comme les non-résidents, les expatriés sont limités sur les titres éligibles au PEA. Ainsi les titres éligibles sont les titres cotés ou non cotés de sociétés ou d'organismes ayant leur siège dans un Etat de l'UE (ou un Etat de l'EEE ayant conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales), et soumis à l'IS ou à un impôt équivalent.

Certains fonds respectant un quota minimal d’actions de l’UE peuvent également y être logés.

Il n’est pas possible de transférer des titres détenus dans son patrimoine préexistant vers ce plan. Les titres éligibles sont ceux acquis dans le cadre du PEA à l’occasion de la souscription à la constitution de société ou d’une augmentation de capital ou d’une acquisition de titres.

Un certain nombre de titres sont exclus du PEA, c’est le cas des actions avec des avantages comme les actions issues d’AGA, BSA, BSPCE et depuis le 15 février 2026, les titres acquis par des salariés ou des dirigeants en contrepartie des fonctions de salarié ou de dirigeant (managements packages).

Arbitrages entre PEA et autres placements financiers internationaux

Le PEA est une bonne enveloppe pour détenir des actions cotées et non cotés UE ainsi que des certains trackers avec une fiscalité privilégiée sur les retraits.

En fonction du pays de résidence, la fiscalité pourra être tout autant avantageuse. Mais le PEA reste un placement limité en termes de versement (150 000 € pour un PEA classique et jusqu’à 75 K€ en plus avec PEA PME). De plus, les versements complémentaires peuvent être gelés après votre départ de France.

Il existe d’autres placements financiers qui permettent une plus grande diversité de possibilités d’investissement, sans limite de versement avec une fiscalité qui peut être toute aussi avantageuse en fonction de l’Etat de la résidence. C’est notamment le cas de l’assurance-vie luxembourgeoise.

Stratégies d'investissement tenant compte des spécificités fiscales

Etant donné que les dividendes de sociétés non cotés française peuvent être soumis à une retenue à la source en France, il peut exister un risque de double imposition avec une imposition dans l’Etat de la résidence.

Un dégrèvement pourra être demandé pour les dividendes de société non cotés inférieurs à 10% de ces participations.

Dans tous les cas, il pourra être fait application des conventions fiscales internationales pour éventuellement éliminer les doubles impositions via l’octroi de crédit d’impôt dans l’Etat de résidence.

Situations particulières et cas spécifiques

PEA et retour en France : implications fiscales

Dans le cas où le titulaire du PEA revient en France, il sera soumis à la fiscalité française comme s’il avait toujours été résident. Ainsi, en cas de retrait ou de clôture, du le gain net sera exonéré d’impôt sur le revenu et soumis aux prélèvements sociaux de 17.2% si le plan a plus de 5 ans.

Le contribuable peut demander par voie de réclamation contentieuse le dégrèvement des prélèvements sociaux acquittés au titre des produits des titres de sociétés non cotées, afin d'éviter la double imposition aux prélèvements sociaux de ces produits.

Si le contrat a moins de 5 ans, le gain net généré sera soumis à l’impôt sur le revenu et aux prélèvement sociaux. Il pourra donc demander le dégrèvement de l’impôt sur le revenu et des prélèvements sociaux acquittés sur les produits des titres non cotées au-delà de 10% du montant de ces placements.

Transmission du PEA et fiscalité successorale internationale

Que le titulaire soit résident ou non, à son décès, le PEA est clôturé et les titres sont transférés sur un compte-titres.

Le ou les héritiers pourront librement disposer des titres issus du plan et récupérer argent compte titre en cédant tout ou partie des positions, sans condition de durée de détention. En revanche, ils ne pourront pas transférer les titres vers un PEA a leur nom. Un PEA devra impérativement être alimenté uniquement par des liquidités.

En ce qui concerne la fiscalité, le gain net à clôture du plan lié au décès est exonéré d’impôt sur le revenu (même si le plan a moins de 5 ans) et sera normalement soumis aux prélèvements sociaux.

En revanche, un non-résident ne sera pas, en principe, soumis aux prélèvements sociaux.

A partir du moment où le PEA est situé en France, en principe les sommes à l’actif du PEA seront intégrées à l’actif successoral et soumis aux droits de succession peu importe que le défunt et/ou les héritiers soient non-résident, sous réserves des dispositions des conventions fiscales internationales.

En fonction de l’Etat de résidence et de l’existence de convention fiscales internationales ou non, il peut y avoir un risque de double imposition.

Assistance et conseil en matière de fiscalité internationale

Recours aux experts en fiscalité internationale

Lorsqu’on envisage de transférer sa résidence fiscale, il est indispensable de se faire accompagner par un une expert en fiscalité internationale - au niveau de la France ou au niveau du nouveau pays de résidence - afin d’en mesurer les impacts, notamment sur un placement aussi spécifique que le PEA.

Le PEA étant une spécificité française avec son propre régime, il faut pouvoir sécuriser sa situation et envisager des pistes d’optimisation en fonction du pays d’accueil mais également de la pratique de l’organisme (banque ou assureur) auprès duquel est logé votre PEA.

Documentation et formulaires nécessaires

Comme pour tous les expatriés, ils convient de réaliser une déclaration 2042-NR l’année qui suit le départ de France puis déclarer chaque année les revenus de source de française dans les formulaires adéquats en fonction de la catégorie de revenus.

En ce qui concerne les résidents et les non-résidents, lorsque le PEA a plus de 5 ans, le gain net lié au retraits partiel ou total étant exonéré d’impôt sur le revenu, il y a aucune déclaration à remplir.

Anticipation des risques fiscaux liés au PEA en situation d'expatriation

Il est important d’anticiper les éventuels risques fiscaux liés à l’éventuel imposition dans l’Etat de la résidence. Il peut être pertinent de se rapprocher d’un expert local pour appréhender cet enjeu.

Il faut également anticiper le risque lié à la complexité de traitement des dividendes de sociétés non cotés et au risque de double imposition en cas d’application d’une retenu à la source côté français.

Veille sur l'évolution des conventions fiscales impactant le PEA

Le PEA est un placement relativement récent avec des évolutions mises en place au fur et à mesure des décisions rendues en la matière.

Les dernières évolutions concernent les précisions apportées quant à la non-éligibilité de certains titres.

Depuis le 14/06/2014, les titres acquis en exercice des BSPCE ne peuvent plus l’être via le PEA (décision du Conseil d’Etat, 8 décembre 2023, n°482922).

Depuis la loi de finances 2026, les titres souscrits ou acquis par des salariés ou des dirigeants en contrepartie des fonctions de salarié ou de dirigeant ne peuvent plus être inscrits en PEA et PEA-PME. En d'autres termes, les managements packages ne peuvent plus être logés dans le PEA, au même titre que ceux déjà écartés tels que les AGA, stock-options, BSA, etc.

Conclusion : Le PEA reste une enveloppe fiscale particulièrement attractive pour les expatriés désireux de maintenir et valoriser leur épargne en actions européennes et autres produits financiers éligibles. En fonction du pays de résidence et de l’imposition applicable aux éventuels retraits, il pourrait être opportun de réaliser un retrait total ou partiel une fois a l’étranger pour optimiser la fiscalité.

Si le transfert de résidence n’entraîne plus automatiquement la clôture du plan, il implique néanmoins davantage de complexité avec le gel des versements et un risque de double imposition notamment des dividendes de sociétés non cotées.

Toute situation d’expatriation nécessite un accompagnement sur mesure avec des experts en fiscalité internationale afin de sécuriser et optimiser sa situation patrimoniale, incluant d’éventuel arbitrages sur le PEA avec le bon timing.

FAQ

Peut-on ouvrir un PEA en France lorsque l'on est déjà expatrié ?

Non, il n'est pas possible d'ouvrir un Plan d'Épargne en Actions (PEA) en France si vous êtes déjà expatrié. L'ouverture d'un PEA nécessite que votre domicile fiscal soit en France.

Quels sont les impacts de l'expatriation sur un PEA déjà ouvert ?

L'expatriation n'entraîne pas la clôture automatique d'un PEA ouvert avant le départ, sauf si vous vous installez dans un État ou territoire non coopératif (ETNC). Les revenus de dividendes et plus-values générés dans le PEA restent exonérés d’impôt sur le revenu.

Cependant, une retenue à la source peut s'appliquer sur les dividendes des titres non cotés, selon votre pays de résidence : 21 % dans l'Union européenne, en Norvège ou en Islande, et 30 % pour les autres pays.

Dans quels cas un PEA doit-il être clôturé après une expatriation ?

Un PEA doit être clôturé après une expatriation uniquement si le transfert de la résidence fiscale est effectué vers un État ou Territoire Non Coopératif (ETNC). Dans ce cas, les gains nets réalisés seront imposés selon l'ancienneté du plan :

Impôt sur le revenu et prélèvements sociaux si le plan a moins de 5 ans.

Prélèvements sociaux uniquement si le plan a plus de 5 ans.

Quelles alternatives d'investissement sont disponibles pour les expatriés si le PEA n'est pas une option ?

Pour les expatriés, si le PEA n'est pas une option, plusieurs alternatives d'investissement sont disponibles :

L'immobilier, notamment via des SCPI (Sociétés Civiles de Placement Immobilier) ou des OPCI (Organismes de Placement Collectif Immobilier), offre une solution efficace en évitant les contraintes de gestion directe.

L'assurance-vie, particulièrement celles basées au Luxembourg, peut également être utilisée pour investir en private equity ou dans d'autres actifs sans les contraintes de liquidation des fonds de capital-investissement.

L'investissement en nue-propriété est une autre option, offrant des perspectives de plus-values à long terme sans impôts pendant la détention du bien.

Vous suivez régulièrement nos analyses patrimoniales ?

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)