Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

10/9/2025

•

0

min

Mise à jour le

13/5/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

La garantie croisée entre associés protège la stabilité de l'entreprise en permettant aux associés survivants de racheter les parts du défunt.

Ce mécanisme est essentiel lorsque les compétences des associés sont cruciales pour la gestion de l’entreprise et que les héritiers ne sont pas aptes à gérer l'entreprise.

La cotisation de la garantie croisée est payée par les associés, et les primes versées avant 70 ans sont généralement exemptées de fiscalité.

Combinée avec un pacte d’associé, la garantie croisée empêche l'entrée de nouveaux associés non désirés et préserve l’équilibre capitalistique.

Un cas pratique montre comment un associé survivant peut racheter les parts d'un héritier sans perturber la gouvernance de l'entreprise.

Qu’est-ce que la garantie croisée associés ?

La garantie croisée entre associés est une solution de prévoyance destinée à sécuriser la stabilité de l’actionnariat en cas de décès d’un associé.

Elle permet aux associés survivants de disposer des liquidités nécessaires pour racheter les parts du défunt auprès de ses héritiers et d’éviter toute situation de blocage dans la gouvernance. Dans le prolongement de cette réflexion, la prévoyance dirigeant comme levier stratégique mérite une attention particulière.

Elle est particulièrement utile lorsque :

La dimension intuitu personae ou les compétences des associés sont cruciales.

Le chef d’entreprise n’a pas d’héritier direct ou juge ses héritiers inaptes ou non autorisés à gérer l’activité.

Les associés veulent éviter d’« enrichir » des héritiers passifs.

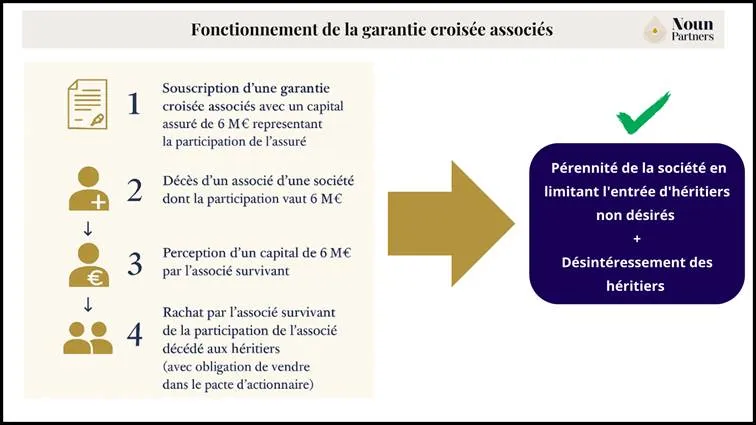

Chaque associé souscrit généralement une assurance décès au profit des autres, pour un capital équivalent à la valeur de ses parts (éventuellement augmenté des frais de rachat et droits d’enregistrement). Ce point fait écho à la manque de lisibilité fiscale des entreprises, une problématique structurante pour les dirigeants.

Fonctionnement de la garantie croisée entre associés

Quels sont les objectifs de la garantie croisée associés ?

Il y a plusieurs objectifs principaux :

Protéger la continuité de l’entreprise en cas de décès d’un associé.

Permettre aux associés survivants de conserver le contrôle sans dépendre d’héritiers ou d’acheteurs extérieurs.

Compléter efficacement un pacte d’associés pour verrouiller toute nouvelle entrée non souhaitée au capital.

Qui prend en charge les cotisations ?

Les cotisations ne peuvent pas être prise en charge par l’entreprise ou la société. Cette analyse s’inscrit également dans le cadre plus large de la prévoyance : garantie méconnue.

Les cotisations devront nécessairement être payés par les associés et ne bénéficient d’aucune déduction ni d’avantages spécifiques puisqu’il s’agit d’une opération exclusivement personnelle.

Quelle fiscalité s’applique au capital décès de la garantie croisée associés ?

En cas de de décès de l’associé assuré, le capital sera versé aux associés survivants afin de désintéresser les héritiers de l’associé décédé.

Ce capital décès ne fera donc pas partie de la succession du défunt.

Le capital perçu par le ou les associés survivants ne sera donc pax taxée, seule la dernière prime annuelle versée pourrait éventuellement subir une fiscalité.

En effet, pour les primes versées avant les 70 ans de l’assuré, seule la dernière prime annuelle versée est taxée au taux forfaitaire de 20% après application d’un abattement de 152 500 € par bénéficiaire. En pratique cela revient souvent à une fiscalité de zéro.

En revanche, pour les primes versées après ses 70 ans (rare en pratique car peu d’intérêt de poursuivre ce type de garantie au-delà d’un certain âge), elles seront taxées au barème des droit de succession selon le lien de parenté entre le défunt et l’associé (probablement 60%) après un abattement de 30 500 €.

Mutualiser la dépense de la garantie croisée dans le cadre de la souscription réciproque

La souscription réciproque d’assurances décès entre associés peut générer des injustices lorsque :

Les écarts d’âge augmentent le coût des primes pour les plus âgés.

Les parts détenues dans le capital sont inégales.

L’état de santé d’un associé entraîne une surprime.

Pour éviter ces déséquilibres, il est conseillé de mutualiser le paiement des primes via un compte joint alimenté équitablement (ex. par les dividendes), garantissant une répartition plus juste et un suivi simplifié des règlements.

Combiner la garantie croisée associés avec un pacte d’associé pour davantage d’efficacité

Combiner avec un pacte d’associé, la garantie croisée associés permet de limiter l’entrée de nouveaux associés non désirés et de désintéresser les héritiers. Un enjeu connexe concerne l'intérêt du pacte d'associés, souvent sous-estimé dans les stratégies patrimoniales.

Un pacte d’actionnaire permet également de déterminer les modalités de valorisation de l’entreprise permettant de vérifier régulièrement la valeur de la participation de chacun des associés et éventuellement adapter le capital décès en fonction.

La rédaction d’un pacte d’associé (ou plus simplement des clauses statutaires spécifiques) peut également permettre d’anticiper un refus de vendre les titres par certains héritiers non désirés. Les clauses d’agrément peuvent ainsi limiter l’entrée d’associés non agréés y compris dans le cadre de la succession d’un des associés.

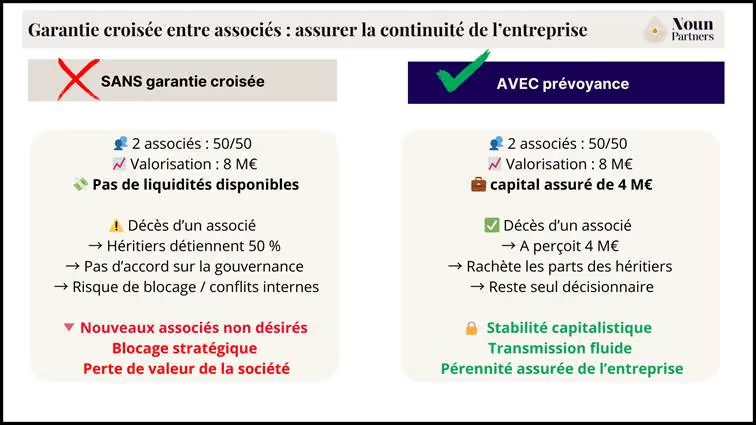

Cas pratique : La garantie croisée associés pour préserver l’équilibre de la société et désintéresser les héritiers

Deux dirigeants ont co-fondés une société et détiennent chacun 50% de la société valorisé 8 M€.

S’il l’un des deux venait à décéder, l’associé survivant se retrouverait associé avec les héritiers de l’associé défunt qui détiendraient 50% de la société sans nécessairement avoir les moyens financiers pour leur racheter leur part (4 M€).

Pour des raisons évidentes, cette situation pourrait évidemment conduire des conflits et des blocages importants dans la gestion de la société. La seule manière de sortit de cette situation serait alors de racheter les titres aux héritiers

En souscrivant une garantie croisée entre associés avec un capital assuré de 4 M€, l’associé survivant disposerait des fonds nécessaires pour :

racheter les parts des héritiers,

conserver la pleine maîtrise de la gouvernance,

assurer la pérennité de l’entreprise sans bouleversement capitalistique.

Il serait également pertinent de se faire accompagner dans la rédaction des statuts, voire d’un pacte d’associé afin de limiter l’entrée de nouveaux associés. Il convient également d’examiner l'impact du régime matrimonial, laquelle influence directement les décisions d’allocation.

Garantie croisée entre associés : assurer la continuité de l'entreprise

Conclusion

La garantie croisée entre associés s’impose comme un outil stratégique pour assurer la pérennité de l’entreprise tout en protégeant le patrimoine familial des associés. En garantissant aux survivants les moyens financiers de racheter les parts de l’associé décédé, elle préserve l’équilibre capitalistique, évite l’arrivée d’héritiers non souhaités et limite les risques de blocage dans la gouvernance.

Combinée à un pacte d’associés bien rédigé, cette solution devient un véritable levier de stabilité et de continuité pour l’entreprise. Pour en tirer le meilleur parti, il est toutefois essentiel de bien calibrer le capital assuré, d’anticiper la fiscalité applicable et de mutualiser les coûts de manière équitable entre les associés.

En somme, la garantie croisée n’est pas qu’une couverture financière : c’est un outil de gouvernance et de prévoyance, au service de la sérénité des dirigeants et de la solidité de leur société.

Vous suivez régulièrement nos analyses patrimoniales ?

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)