Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

3/10/2025

•

0

min

Mise à jour le

21/5/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Un conseiller financier indépendant est un professionnel du conseil en gestion de patrimoine, placements, fiscalité et stratégie financière, qui exerce librement, sans être directement rattaché à une banque ou à une compagnie d’assurances.

Son indépendance consiste précisément en cette liberté : il n’est soumis à aucun réseau de distribution ou produits « maison » qu’il faudrait privilégier. Sa mission est d’apporter à ses clients une vision stratégique, personnalisée et objective, en fonction de leur situation spécifique.

Plus concrètement, il joue le rôle d’un architecte patrimonial : il analyse le patrimoine, les revenus, les projets, les contraintes fiscales ou successorales de ses clients, et bâtit une feuille de route sur mesure.

Il ne vend pas seulement des produits : il propose des orientations, des arbitrages, des structures juridiques ou fiscales, des placements, et accompagne dans le temps.

Régulation et cadre légal

Pour exercer en France, un conseiller indépendant doit se conformer à plusieurs obligations :

Il doit s’inscrire à l’ORIAS (Organisme pour le registre unique des intermédiaires en assurance, banque et finance) pour devenir intermédiaire en opérations de banque et en services de paiement (IOBSP) ou conseiller en investissements financiers (CIF) selon les services proposés.

Il doit respecter les normes imposées par l’Autorité des marchés financiers (AMF) ou l’Autorité de contrôle prudentiel et de résolution (ACPR), notamment en matière de connaissance client (KYC), d’évaluation du profil de risque et de devoir de conseil.

Il peut aussi se soumettre à des adhésions à des associations professionnelles (ANACOFI, CNCIF, etc.) pour renforcer sa crédibilité.

Il est également soumis à une obligation de formation continue : les marchés, les produits, la fiscalité évoluent constamment, et le conseiller doit mettre à jour ses connaissances.

L’ensemble de ce cadre réglementaire vise à protéger le client, garantir la transparence et limiter les conflits d’intérêts.

Avantages concurrentiels de l’indépendance

L’indépendance confère au conseiller plusieurs atouts :

Liberté de choix : il peut sélectionner les produits ou solutions les plus adaptées, issus de divers établissements, sans être restreint à une « offre maison ».

Neutralité et objectivité : ses recommandations ne sont pas biaisées par des objectifs de quotas internes ou de marges.

Relation personnalisée : il privilégie un suivi sur le long terme, avec des ajustements réguliers selon l’évolution de la vie du client.

Alignement d’intérêts : souvent, ses honoraires sont structurés de manière à coïncider avec la performance des placements, ce qui aligne ses intérêts avec ceux du client.

C’est cette combinaison de liberté, de rigueur réglementaire et de relation de confiance qui fait du conseiller indépendant une option très attractive pour les particuliers et les dirigeants exigeants.

Pourquoi choisir un conseiller financier indépendant ?

Objectivité et absence de contrainte produit

Dans le modèle bancaire classique, le conseiller est souvent incité, voire obligé, à promouvoir les produits de sa propre institution (produits bancaires internes, assurance maison, etc.). Cela crée un biais : le produit peut être moins favorable au client mais plus rentable pour la banque.

En revanche, un conseiller indépendant ne subit pas ces pressions. Ses choix sont dictés exclusivement par l’intérêt du client. Il n’y a pas de « produit maison » à pousser mais il cherche la solution la plus pertinente, même si elle provient d’un autre établissement.

Cette objectivité est essentielle, surtout dans les périodes de marché instables, car elle permet des arbitrages libres, non prisonniers de contraintes commerciales internes.

Stratégies sur mesure et vision globale

Un conseiller indépendant ne fonctionne pas selon des schémas standardisés. Il s’attache à :

Comprendre les objectifs à court, moyen et long terme (acquisition immobilière, retraite, transition de carrière, transmission, etc.).

Évaluer la tolérance au risque du client, son horizon d’investissement, son besoin de liquidité.

Élaborer une architecture d’actifs diversifiée (immobilier, actions, obligations, produits structurés, placements alternatifs), en équilibrant rendements, contraintes fiscales et sécurité.

Ajuster cette stratégie dans le temps : les événements (mariage, naissance, cession d’entreprise, changement de fiscalité, crise économique) imposent des revues périodiques, des rééquilibrages ou des pivots stratégiques.

Ce degré de personnalisation est rarement atteignable dans un cadre bancaire classique, où le client est souvent « classé » selon des profils préétablis et reçoit des solutions stéréotypées.

Transparence et éthique

L’un des principaux avantages du modèle indépendant est la transparence sur les honoraires. Contrairement aux commissions parfois cachées perçues dans les circuits traditionnels, un bon conseiller expose clairement :

les frais de conseil ou d’honoraires (forfait, taux horaire, ou montant fixe),

les frais liés aux produits ou placements (frais d’entrée, frais de gestion, commissions, frais de performance),

les modalités d’arbitrage (coûts associés à des rebalancements ou sorties de produits).

Cette clarté permet au client de comparer les coûts réels et de comprendre la valeur ajoutée du conseiller.

De plus, l’éthique impose que le conseiller refuse les montages agressifs ou juridiquement fragiles, et qu’il privilégie toujours la sécurité juridique.

Pourquoi choisir un conseiller financier indépendant

Relation sur le long terme et accompagnement continu

Un bon conseiller indépendant ne vend pas une prestation ponctuelle, mais s’inscrit dans une relation durable. Il suit ses clients dans les différentes étapes de vie : changement de carrière, événements familiaux, transmission, retraite, crises financières, etc. Il devient un partenaire de confiance, capable d’anticiper les besoins futurs et d’ajuster la stratégie en conséquence.

Cet accompagnement continu génère aussi une valeur cumulative : plus le conseiller connaît le client, mieux il adapte ses recommandations et plus les gains en cohérence et performance peuvent être importants.

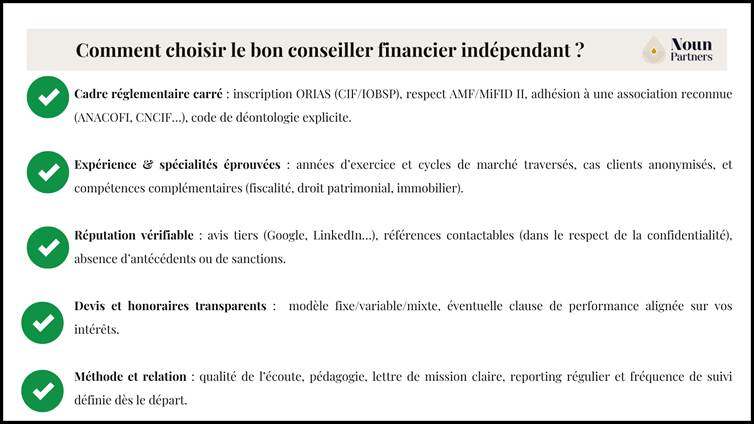

Comment choisir le bon conseiller financier indépendant ?

Sélectionner un conseiller compétent et sérieux demande de la rigueur. Voici les critères essentiels à analyser, étape par étape :

Vérifier les accréditations et la conformité réglementaire

Assurez-vous qu’il est enregistré à l’ORIAS en tant que CIF ou IOBSP selon la nature du conseil.

Vérifiez qu’il respecte les normes AMF / MiFID II (devoir de transparence, devoir de conseil, connaissance client).

Son adhésion à des associations reconnues (ANACOFI, CNCIF, etc.) est un plus : cela témoigne d’un engagement professionnel.

Demandez s’il est soumis à un code de déontologie : un bon professionnel s’engage à respecter un cadre éthique.

Évaluer l’expérience & expertise

Demandez à voir des cas clients anonymisés ou des exemples de réalisations (optimisation patrimoniale, gestion de portefeuille, transmission).

Vérifiez depuis combien de temps il exerce : un consultant qui a traversé plusieurs cycles économiques possède une capacité de recul précieuse.

Vérifiez ses domaines de spécialité : certains conseillers sont davantage spécialisés pour les dirigeants d’entreprise, d’autres pour les professions libérales ou les familles. Choisissez celui dont l’expérience correspond à votre profil.

Vérifiez ses compétences complémentaires : fiscalité, droit patrimonial, structuration juridique, immobilier.

Analyser les références et les avis clients

Consultez les témoignages sur son site, mais aussi sur des plateformes indépendantes (Google My Business, LinkedIn, forums).

Demandez des références directes : un professionnel sérieux peut vous mettre en contact avec d’anciens clients (dans la mesure du respect de la confidentialité).

Vérifiez les éventuels antécédents : plaintes, dispositifs disciplinaires ou litiges.

Comparer les propositions et les honoraires

Sollicitez au minimum deux ou trois conseillers pour comparer les propositions.

Méfiez-vous des offres trop alléchantes : un conseiller sérieux n’offre pas de « gains garantis » ou de promesses irréalistes.

Assurez-vous que les coûts sont clairs, justifiés et découpés (conseil pur, frais produits, coûts d’arbitrage).

Vérifiez si une clause de rémunération variable ou de remboursement selon performance existe (gagnant-gagnant).

Comment choisir le bon conseiller financier indépendant ?

Comprendre la rémunération d’un conseiller financier indépendant

La question de la rémunération est cruciale : elle reflète non seulement le modèle économique du conseiller, mais aussi l'alignement de ses intérêts avec les vôtres.

Modèles de rémunération courants

Honoraires fixes / forfait

Le conseiller facture un montant fixe pour une mission (audit patrimonial, plan stratégique, etc.). Ce montant est défini d’avance dans la lettre de mission. Le client sait exactement ce qu’il paie, et le conseiller assume le risque de la prestation.

Taux horaire

Pour des missions ponctuelles ou des interventions plus souples, le conseiller peut facturer à l’heure. Ce modèle est transparent mais doit être encadré (nombre maximum d’heures, plafonds, etc.).

Pourcentage sur encours

Dans ce modèle, le conseiller perçoit un pourcentage annuel sur les actifs sous gestion ou conseil (par exemple entre 0,5 % et 1,5 %). Cela l’incite à optimiser les placements. Mais attention : ce modèle doit être combiné à une transparence totale sur les frais sous-jacents.

Prime de performance / partage de performance (success fee)

Certains conseillers proposent un mécanisme de rémunération lié à la performance : si les objectifs sont dépassés, une prime est perçue. À l’inverse, si les résultats sont modestes, le client ne paie pas ou bénéficie d’un remboursement partiel.

Mix fixe + variable

Dans un souci d’équité, de nombreux conseillers adoptent un modèle hybride : un forfait minimum + une commission de performance au-delà d’un seuil. Cela garantit une base stable tout en incitant à maximiser la performance.

Points de vigilance

Assurez-vous qu’il n’y ait pas de commissions cachées, perçues par les établissements produits le conseiller doit les divulguer complètement.

Vérifiez que les frais d’arbitrage, de sortie ou de transaction soient exposés clairement.

Méfiez-vous des conseillers insistant lourdement sur la performance « garantie » ou les formulations trop publicitaires tout placement comporte un risque.

La rémunération doit être alignée avec vos intérêts : plus vous gagnez, mieux le conseiller est rémunéré.

Comparaison : conseiller financier indépendant vs Banquier traditionnel

Pour bien comprendre la plus-value du modèle indépendant, il est utile de comparer les deux approches : ce que fait le banquier classique, et ce que propose l’indépendant.

Offre de produits & contraintes

Banquier traditionnel : il propose essentiellement les produits internes à sa banque (fonds maison, produits de placement maison, contrats d’assurance de l’établissement). Très souvent, le choix est limité et orienté vers les intérêts de la banque.

Conseiller indépendant : il dispose d’un univers beaucoup plus large. Il peut sélectionner des solutions externes (fonds de gestion tiers, contrats d’assurance multi-gestionnaires, SCPI indépendantes, produits structurés sur-mesure, investissements alternatifs). La palette est plus riche.

Approche et vision

Le banquier a souvent une vision transactionnelle : il propose des produits, réalise des ventes, atteint des quotas.

L’indépendant adopte une vision stratégique globale : il considère la situation fiscale, successorale, immobilière, la structuration juridique, l’optimisation de la rémunération, etc.

Relation client & personnalisation

Dans une banque, chaque conseiller gère une grande quantité de clients, ce qui limite la personnalisation.

L’indépendant privilégie souvent un nombre restreint de clients pour offrir un suivi personnalisé, des adaptations fréquentes, un contact direct et réactif.

Coûts & transparence

Les banques peuvent dissimuler des marges dans les produits eux-mêmes (frais de gestion élevés, commissions internes). Le client n’a pas toujours une visibilité claire.

L’indépendant expose clairement ses honoraires et les frais associés aux produits, ce qui permet une comparaison claire.

Alignement d’intérêts

Le modèle bancaire induit un conflit latent : le conseiller peut être tenté de vendre ce qui rapporte à la banque, et non ce qui est optimal pour le client.

L’indépendant, au contraire, ne perçoit aucune commission interne. Il est libre de recommander le produit optimal, même si ce n’est pas le plus rentable pour un établissement tiers.

Réactivité & adaptation

Les grandes banques sont souvent plus lourdes bureaucratiquement, ce qui ralentit les arbitrages, les réallocations, les adaptations.

L’indépendant est plus agile : il peut pivoter rapidement en cas de changement de contexte économique, fiscal ou réglementaire.

En bref, si la banque traditionnelle joue plutôt un rôle de distributeur de produits, le conseiller indépendant se positionne comme conseiller stratégique, opérateur de confiance au service du client.

Domaines d’intervention et services offerts par un conseiller indépendant

Diagnostic patrimonial complet et stratégie patrimoniale sur mesure

Le champ d’action d’un conseiller financier indépendant est particulièrement vaste. Son premier rôle consiste à établir un diagnostic patrimonial complet : inventaire des actifs financiers et immobiliers, analyse des dettes et engagements, étude fiscale et juridique. Ce bilan de départ sert de fondation à toute stratégie personnalisée.

Sur cette base, il conçoit une stratégie patrimoniale sur mesure, en déterminant les classes d’actifs à privilégier et en arbitrant entre rendement, sécurité, fiscalité et liquidité. Cette feuille de route est ajustée au fil du temps en fonction de l’évolution des marchés et de la vie du client.

Optimisation des sources de revenus

Le conseiller intervient aussi dans l’optimisation des revenus et de la rémunération, particulièrement pour les dirigeants ou professions libérales. Cela inclut la structuration entre salaires, dividendes ou bonus, la mise en place de dispositifs d’épargne salariale et la création de holdings pour optimiser la fiscalité.

Gestion et suivi des portefeuilles financiers

Il assure par ailleurs la gestion et le suivi des portefeuilles financiers : diversification, sélection de supports adaptés (ETF, OPCVM, SCPI…), suivi des performances et ajustements réguliers.

Ce travail est indissociable d’une optimisation fiscale rigoureuse, en exploitant les dispositifs légaux, en structurant le patrimoine et en anticipant les évolutions réglementaires.

La transmission et la succession

La transmission et la succession constituent également un volet essentiel : donations progressives, démembrement, assurance-vie ou montage juridique spécifique pour protéger les héritiers et limiter l’impact fiscal. À cela s’ajoute un accompagnement dans les investissements immobiliers, qu’il s’agisse d’achats directs, de dispositifs défiscalisants ou de placements collectifs.

Préparation à la retraire et prévoyance

Enfin, le conseiller aide à la préparation de la retraite et à la prévoyance, en projetant les revenus futurs, en mettant en place des solutions d’épargne adaptées et en simulant différents scénarios de départ.

Véritable garant de la sécurité juridique, il vérifie aussi la conformité légale des contrats et produits proposés, et accompagne ses clients en cas de litige ou de recours.

Conclusion

Le conseiller financier indépendant représente aujourd’hui une alternative précieuse face aux modèles bancaires traditionnels.

Sa valeur ajoutée réside dans sa liberté de choix, sa capacité à concevoir des stratégies patrimoniales sur mesure et sa transparence dans la rémunération.

En choisissant ce type de professionnel, le client bénéficie d’un accompagnement objectif, durable et aligné sur ses intérêts.

Toutefois, l’indépendance n’est pas un gage automatique de qualité : elle implique un haut niveau de compétence, de rigueur et d’éthique.

C’est pourquoi il est essentiel de vérifier les accréditations, l’expérience et la méthodologie du conseiller avant de lui confier son patrimoine. Bien sélectionné, il devient un partenaire de confiance, capable d’anticiper vos besoins et de vous guider à chaque étape clé de votre vie financière.

En ce sens, des cabinets spécialisés comme Noun Partners mêle indépendance, transparence et accompagnement stratégique, avec un modèle de rémunération clair et aligné sur les résultats.

Cette philosophie traduit la manière dont la profession se transforme : d’une logique de distribution de produits financiers vers un rôle de véritable partenaire stratégique au service des clients.

FAQ

1. Quel est le prix d’un conseiller financier ?

Le coût dépend de la nature de la mission et du modèle de rémunération choisi. À titre indicatif :

entre 200 € et 500 € pour une consultation ponctuelle,

de 2 000 € à 5 000 € pour un audit patrimonial complet,

entre 0,7 % et 1,2 % par an sur encours pour un suivi annuel.

Certains conseillers appliquent également une prime de performance, tandis que d’autres proposent un forfait fixe.

2. Les conseillers financiers peuvent-ils être indépendants ?

Oui. Contrairement aux conseillers bancaires traditionnels, les indépendants n’appartiennent à aucun réseau et ne dépendent d’aucun produit maison. Ils exercent en toute autonomie, ce qui garantit une plus grande objectivité dans leurs recommandations.

Il faut disposer d’une formation solide en finance, droit ou économie, obtenir le statut de CIF (Conseiller en Investissements Financiers), s’inscrire à l’ORIAS et respecter les obligations réglementaires (normes AMF/MiFID II). La profession exige aussi une assurance responsabilité civile professionnelle, une formation continue et, surtout, de solides qualités relationnelles pour instaurer la confiance avec ses clients

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)