Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

27/5/2024

•

0

min

Mise à jour le

3/6/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Une SCI Familiale est un excellent moyen d’organiser et d’optimiser la gestion et la transmission du patrimoine immobilier familial.

L’avantage principal de la SCI Familiale est qu’elle permet une approche flexible de la gestion et de la distribution des biens immobiliers familiaux, assurant une transition fluide entre les générations.

La structure aide à éviter les problèmes liés à l’indivision en fournissant des directives claires dans les statuts concernant la prise de décision, les droits de vote et la distribution des bénéfices.

Une SCI Familiale peut être un véhicule fiscalement avantageux, surtout si elle est structurée pour permettre des droits et rôles spécifiques, comme l’usufruit et la nue-propriété, afin de réduire la valeur taxable.

Bien que les coûts de création d'une SCI Familiale soient relativement bas, impliquant des frais notariaux et des annonces légales, une bonne planification juridique et fiscale est essentielle pour assurer les avantages à long terme pour la famille.

Il est possible d’améliorer la gestion du patrimoine immobilier d’une famille à travers une Société Civile Immobilière (SCI).

Lorsque les associés appartiennent à une même famille, ils peuvent décider de créer une SCI familiale pour mieux organiser la succession. En succession, démembrement & dons sur parts de SCI se planifient avec le bon régime fiscal. L’apport familial prépare la transmission (démembrement des parts, donations échelonnées).

Il s’agit d’un excellent moyen pour bénéficier de nombreux avantages de la SCI dans la transmission du patrimoine personnel immobilier.

Noun Partners vous informe sur le cadre juridique et la fiscalité de la SCI familiale. Cela vous donne une alternative intéressante à l’indivision, qui a des règles strictes.

Découvrez dans ce guide les étapes, les avantages et les inconvénients de la SCI. Vous trouverez aussi des exemples concrets pour vous aider à faire les meilleurs choix.

1. Fondamentaux de la SCI Familiale

La SCI familiale s’impose aujourd’hui comme un outil incontournable pour celles et ceux qui souhaitent structurer, optimiser et transmettre leur patrimoine immobilier en toute sérénité. Le couple entreprise & patrimoine impose de caler SCI/parts et régime matrimonial avant toute crise.

Que ce soit pour acquérir un bien en famille, optimiser sa fiscalité, anticiper la transmission à ses enfants ou organiser la gestion de plusieurs biens, la SCI offre la flexibilité pour répondre aux objectifs poursuivis.

Dans cet article, découvrez tout ce qu’il faut savoir sur la création, le fonctionnement et les avantages de la SCI familiale, et comment en faire un véritable levier de sécurité et de croissance pour votre famille.

1.1 Définition et cadre juridique

Les principes généraux de la SCI

Le terme SCI désigne une société civile immobilière. Il s’agit d’une société spécialisée dans l’immobilier (achat, vente, location, transmission, etc.), facilitant la gestion et la transmission du patrimoine immobilier.

La Société Civile Immobilière (SCI) est une structure juridique permettant à plusieurs personnes, au minimum deux associés, de s’unir dans le but de détenir et gérer un ou plusieurs biens immobiliers.

Chaque associé apporte des fonds ou des biens à la société et reçoit, en contrepartie, des parts sociales proportionnelles à son apport.

La SCI est régie par des statuts qui définissent ses modalités de fonctionnement, notamment la répartition des pouvoirs entre les associés, les règles de cession des parts ou encore les droits et obligations de chacun.

La SCI est qualifiée de « civile » dès lors qu’elle n’exerce pas d’activité commerciale, mais exclusivement une activité de gestion de biens immobiliers, ce qui lui permet de conserver un cadre juridique souple et adapté aux objectifs patrimoniaux des associés, notamment en matière de gestion, d’optimisation fiscale ou de transmission familiale. Dutreil ≠ SCI : l’immobilier civil n’est pas éligible sauf animation; organiser la chaîne de détention.

Le concept de la SCI familiale

Lorsqu’elle est constituée uniquement entre membres d’une même famille (jusqu’au quatrième degré de parenté ou d’alliance : enfants, parents, petits-enfants, frères, sœurs, oncles, tantes, cousins germains…), on parle alors de SCI familiale.

Cette forme de SCI a la spécificité de pouvoir permettre de gérer le patrimoine commun de façon structurée, de simplifier la transmission d’un patrimoine immobilier sur plusieurs générations.

La SCI familiale offre une véritable souplesse pour organiser la répartition des droits et pouvoir entre les associés.

1.2 Constitution et formalités

Rédaction des statuts adaptés au contexte familial

Il est essentiel de bien organiser la rédaction des statuts, de définir le rôle de chaque associé et du gérant, et de s’informer précisément sur les règles fiscales applicables pour sécuriser et pérenniser le patrimoine familial.

En cas de démembrement des parts de la SCI, il est notamment recommandé de prévoir dans les statuts la répartition des droits entre usufruitiers et nus-propriétaires.

Apports et constitution du capital social

La SCI peut être constituée au moment de l’acquisition du bien immobilier. Cela permet de bien structurer les opérations dès le départ après avoir identifié la stratégie la plus adaptée. Chaque associé pourra apporter alors une certaine somme au capital de la SCI qui permettra de déterminer la quote-part de chacun dans la société.

En cas d’apport immobilier à la constitution ou ultérieurement, des droits d’enregistrement de 5% seront dû en plus de déclencher, en principe, le paiement de l’impôt de plus-value sur ledit bien.

Si l’apport est réalisé par un seul des associés, cela aura pour effet de diluer les autres à hauteur de la valeur du bien apporté.

Immatriculation et démarches administratives

Le recours à un acte notarié pour la constitution d'une société civile est souvent recommandé, notamment si la société comprend des personnes et leurs héritiers ou des époux.

En cas d’apport de biens ou droits immobiliers le recours à notaire sera, dans tous les cas, obligatoire.

Il est généralement préconisé de créer une SCI par bien ou droit immobilier pour individualiser les patrimoines et s'adapter à la logique propre de chacun.

Une fois les statuts rédigé et l’avis de constitution envoyé dans un support d’annonce légale, il convient de déposer un dossier au guichet unique électronique par le site de l’INPI pour obtenir l'immatriculation de la SCI au registre national des entreprises (RNE).

Une déclaration fiscale d'existence, en double exemplaire, doit être déposé auprès des impôts, dans les 90 jours une SCI soumise à l’IR et 30 jours si elle opte à l’IS, suivant la signature des statuts.

Coûts de création et frais associés

Il y a des coût fixes comme la publicité dans un support d’annonces légales d’environ 250 €, le dépôt au guichet unique pour 66.88 € et la déclaration des bénéficiaires effectifs de 21.41 €.

A cela s’ajoute le coût lié à la rédaction des statuts (variables selon les professionnels) et l’acte notarié en cas d’apport d’un bien (variable selon la valeur du bien). En cas d’apport d’un bien immobilier, il faudra également prendre en compte le paiement des droits d’enregistrement de 5% de la valeur du bien apporté.

{{component_cta}}

1.3 Structure et organisation

Répartition des parts sociales entre membres de la famille

Les parts sociales sont réparties entre les associés à hauteur de leur apport au capital social. Par exemple, un associé qui aurait apporté 500 € à la constitution d’une SCI avec un capital social de 1 000 €, aura 50% des parts de la SCI.

A noter que si un associé participe d’avantage au financement d’un bien à l’aide de ses fonds propres, cela ne modifiera pas directement la détention de son capital mais constituera un compte courant d’associé à son nom, c’est-à-dire une dette de la société envers lui.

Dans le cadre de la création d’une SCI au moment de l’acquisition d’un bien immobilier, il pourrait être pertinent de répartir le capital entre les associés selon la volonté de chacun et les objectifs poursuivis par la famille.

Si la volonté est que chacun des membres de la famille reçoivent une partie du bénéfice, il pourrait être envisagé de répartir le capital social en pleine propriété.

Pour des parents qui souhaiteraient continuer à percevoir des revenus tout en initiant la transmission de leur patrimoine en faveur de leurs enfants, il pourrait être envisagé de transmettre une partie des parts sociales en démembrement afin de se réserver l’usufruit.

Nomination du gérant familial et étendue de ses pouvoirs

Les modalités de nomination ainsi que les pouvoirs du gérant sont déterminées librement dans les statuts. A défaut de dispositions particulières, il sera nommé par décision des associés représentant plus de la moitié des parts sociales.

Il est tout à fait possible de prévoir la nomination d’un gérant pour une durée illimitée et prévoir des pouvoirs très étendus. En l’absence de précisions dans les statuts, le gérant pourra accomplir les opérations courantes nécessaires au bon fonctionnement de la société ainsi que le placement des capitaux disponibles.

Droits et obligations des associés familiaux

Vous pouvez organiser les droits et obligations des associés dans les statuts.

Notamment en cas de démembrement, vous pouvez prévoir un droit de vote de toutes les décisions à l’usufruitier et seulement un droit de participer aux délibérations pour les nus-propriétaires.

En ce qui concerne les droits dans les bénéfices, vous pouvez prévoir que les droits aux bénéfices distribués et reports à nouveau reviendront à l’usufruitier et que les droits aux réserves reviendront au nu-propriétaire avec éventuellement un quasi-usufruit au profit de l’usufruitier.

2. Gestion Patrimoniale et Fiscale

2.1 Stratégies d'acquisition immobilière

Financement des acquisitions (apports, prêts bancaires)

Le financement des acquisitions immobilière sera généralement un mixte de fonds propres et de crédit bancaire. Le pourcentage d’apport exigé par les établissements bancaire est généralement autour de 20% minimum.

Cependant la répartition entre apport en fonds propre et crédit devra être ajusté en fonction du projet, du prévisionnel de cash-flow et du montant de fonds propres disponibles.

Les fonds propres peuvent être apporté au capital de la SCI ce qui aura un impact sur la répartition du capital si l’un des associés apporte davantage. Un capital conséquent pourra permettre de présenter une certaine sécurité auprès des établissements de crédit.

Mais ces fonds propres peuvent également être apporté via un compte courant d’associé.

En pratique, il s’agit d’un prêt à la société, en contrepartie duquel, le prêteur détient une créance sur la société qui a l’obligation de la lui rembourser selon certaines modalités. Il faudra prévoir une convention de compte courant afin d’encadrer l’opération et prévoir éventuellement des échéances de remboursement, voire un intérêt.

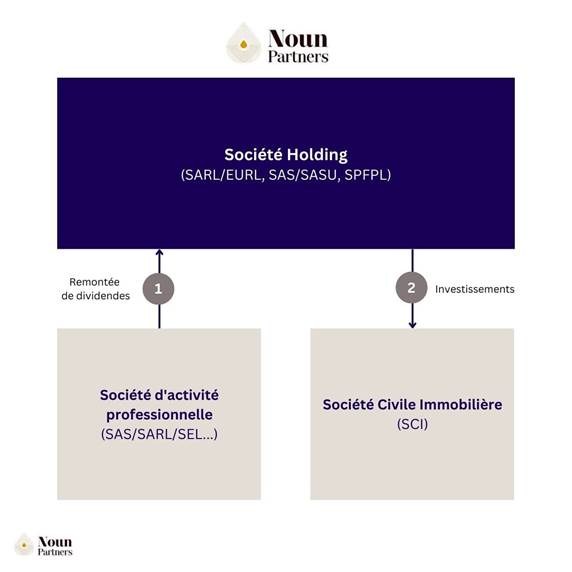

Optimisation du financement avec le montage Holding -SCI

Il s’agit d’un montage associant les deux formes juridiques : la holding et la SCI, permettant une gestion optimisée du patrimoine et des investissements immobiliers au sein d’une structure de capital efficace.

La société Holding va alors détenir les titres (actions) et des parts de capital de la SCI. Ainsi, les bénéfices de l’activités opérationnelle ou d’une autre filiale immobilière pourront permettre de financer d’éventuels projets immobiliers avec une fiscalité maitrisée sur l’ensemble des flux de trésorerie.

Le système de la holding - SCI permet de faire remonter les dividendes dégagés par la SCI vers la holding, optimisant ainsi la fiscalité avec des dividendes remontés peu fiscalisés (1.25 %).

Ce montage permet également de renforcer la crédibilité et la capacité de négociation auprès des établissements bancaires.

Montage holding SCI

2.2 Fiscalité des revenus de la SCI

2.2.1 SCI à l’impôt sur le revenu (IR)

Transparence fiscale et imposition des associés

La SCI soumise à l’impôt sur le revenu est dite « transparente fiscalement » : les revenus fonciers générés par la SCI ne sont pas imposés au niveau de la société, mais directement entre les mains des associés, chacun à proportion de ses parts. Ces revenus viennent s’ajouter à leur revenu global et sont taxés au barème progressif de l’IR (tranche comprise entre 0% et 5%), auquel s’ajoutent les prélèvements sociaux au taux de 18,60 %.

Traitement des déficits fonciers

L’un des principaux avantages de la SCI à l’IR est la possibilité de créer et d’imputer un déficit foncier sur le revenu global des associés. Si les charges (intérêts d’emprunt, travaux, taxes, assurances) excèdent les loyers perçus, le déficit peut réduire le revenu global dans la limite de 10 700 € par an (ou 21 400 € pour certains travaux de rénovation énergétique). Le surplus du déficit est reportable sur les revenus fonciers des dix années suivantes.

2.2.2 SCI à l’impôt sur les sociétés (IS)

Conditions et conséquences de l’option

Une SCI peut opter volontairement pour l’IS, ou y être soumise d’office si elle exerce une activité commerciale (par exemple, si elle pratique la location meublée de manière habituelle).

L’option pour l’IS est irrévocable et entraîne un changement de régime fiscal avec une imposition du résultat imposable au taux de 15 % jusqu’à 42 500 € de résultat, puis 25 % au-delà.

Amortissement des immeubles

À l’IS, la SCI peut amortir comptablement la valeur des immeubles (hors terrain), ce qui permet de déduire chaque année une charge d’amortissement venant réduire le résultat fiscal imposable. Cette possibilité d’amortir constitue levier fiscal permettant de réduire l’assiette taxable sans impacter négativement la trésorerie. Toutefois, à la revente les amortissements pratiqués seront réintégrés et imposés à l’impôt sur les sociétés. Il est donc primordial de déterminer les objectifs ainsi que l’horizon de cession afin de modéliser l’impact de la stratégie retenue.

Gestion de la trésorerie et distribution

L’intérêt de détenir tout ou partie de son patrimoine immobilier dans une SCI à l’IS est de pouvoir encapsuler les revenus immobiliers avec un frottement fiscal limité. Les associés ne sont taxés personnellement que s’ils perçoivent des dividendes et seront alors taxés à la flat tax de 31,40 %.

En cas de distribution, ces dividendes sont imposés à la flat tax de 31,40 % (prélèvements sociaux compris).

Cette structuration permet d’optimiser les flux de trésorerie et de les réinvestir dans de nouveaux projets immobiliers ou financiers avec des frottements fiscaux limités. Cette stratégie ne sera pas forcément adaptée pour un besoin de revenus complémentaires immédiats sauf à bénéficier d’un compte courant d’associé important permettant d’appréhender la trésorerie sans fiscalité.

Régime de la TVA immobilière

La SCI à l’IS peut être soumise à la TVA pour certaines activités, notamment la location de locaux commerciaux ou professionnels, ou si elle réalise des opérations de marchand de biens.

Cette option à la TVA permet de récupérer la TVA sur les travaux et acquisitions, mais elle implique également des obligations déclaratives plus lourdes, ainsi qu’un impact potentiel sur les loyers (qui deviennent soumis à TVA).

Il est donc essentiel d’évaluer précisément l’opportunité de l'option à la TVA selon la nature du projet immobilier et la typologie des locataires.

2.3 Comptabilité et obligations déclaratives

Tenue des comptes annuels

Lorsque vous détenez des biens immobiliers dans une SCI à l’IR, vous n’avez pas d’obligation de tenir une comptabilité mais simplement une comptabilité simplifiée retraçant les loyers perçus et les charges déductible afin de pouvoir compléter votre déclaration de revenus fonciers.

En SCI à l’IS, vous devez obligatoirement tenir une comptabilité.

Obligations déclaratives spécifiques

En SCI à l’IR, vous devrez chaque année remplir le formulaire 2072 et indiquer le détail des revenus et charges de la SCI dans le formulaire 2044 de votre déclaration de revenu annuel.

En SCI à l’IS, vous devrez déposer votre liasse fiscale formulaire 2050 à la fin de chaque exercice.

2.4 Fiscalité à la cession des biens immobiliers

Cession d’un bien en SCI à l’IR

Les biens détenus dans en direct ou dans une société soumise à l’IR sont imposés au régime des plus-values immobilières des particuliers à la revente avec le bénéfice d’abattements pour durée de détention :

- Imposition à l’impôt sur le revenu au taux de 19% (totalement exonéré au bout de 22 ans de détention) ;

- Imposition aux prélèvements sociaux au taux de 18,60 % (totalement exonéré au bout de 30 ans)

- Taxation de 2% à 6% sur les plus-values élevées de plus de 50 K€.

Le prix d’acquisition d’un bien peut être majoré afin de diminuer la plus-value imposable :

- des frais d’acquisition (au réel ou forfait de 7,5 %) et

- des dépenses de travaux (au réel ou forfait de 15 % si le bien est détenu plus de 5 ans). Le choix entre forfait et montant réel dépend du coût des travaux, et il est indispensable de conserver les factures pour justifier ces majorations.

Cession d’un bien en SCI à l’IS

L’immobilier détenu via une SCI soumise à l’impôt sur les sociétés (IS) relève du régime fiscal de l’IS : la plus-value réalisée et les amortissements pratiqués sont imposés au taux de 25 %.

Si vous souhaitez percevoir les liquidités à titre personnel, vous devrez opter pour une distribution, qui sera taxée à la flat tax de 31,40 %.

En revanche, en cas de compte courant d’associé, il est possible de récupérer les fonds sans fiscalité dans la limite des sommes apportées.

2.5 SCI à l’IR Vs SCI à l’IS

Si l’avantage est malgré tout donné à la SCI soumise à l’impôt sur les sociétés (IS) pendant la phase de location, la règle s’inverse à la cession du bien immobilier.

En effet, dans la SCI à l’impôt sur le revenu (IR), la cession du bien immobilier sera soumise au régime des plus-values immobilières des particuliers généralement plus avantageux que la fiscalité des plus-values dans une société IS.

Il est donc important de réfléchir aux objectifs poursuivis et à modéliser les impacts des différentes stratégies afin d’opter pour la solution la plus adaptée.

Cas pratique SCI à l'IR vs SCI à l'IS

Un couple souhaite acquérir un petit immeuble de rapport pour 1 M€ qui sera financé à 70% via un crédit bancaire.

Les revenus locatifs nets de charges sont estimés à environ 70 K€. Nous prenons pour hypothèse une indexation des loyers et de l’immobilier de 1.5% chaque année.

Ils perçoivent par ailleurs des revenus professionnels conséquents et leur tranche marginale d’imposition est de 41%.

L’idée de se projet et de développer leur patrimoine en profitant du levier de l’endettement et de capitaliser pour la retraite (horizon 15-20 ans).

Nous leur avons modéliser l’impact d’une détention via une SCI soumise à l’IR ou une SCI soumise à l’IS.

Pendant la phase de location, la SCI à l’IS leur permettra de générer un cash-flow positif d’environ 25 K€ par an en moyenne sur 20 ans, soit 499 K€ au total. Si le couple décidait d’appréhender le résultat à titre personnel, la fiscalité complémentaire serait d’environ 8 K€, soit un net en poche de 17 K€, soit environ 340 K€ au total.

A l’inverse en SCI à l'IR, un effort d’épargne d’environ 13 K€ par an sera nécessaire pour rembourser le crédit, soit un effort d’épargne de 178 K€ sur 20 ans.

Exemple : SCI à l'IR vs SCI à l'IS

A la cession au bout de 20 ans, la fiscalité sera plus intéressante dans la SCI à l’IR avec le bénéfice des abattements pour durée de détention. Le produit de cession net en poche sera de 1 328 K€.

A l’inverse en SCI à l’IS, la fiscalité sera plus importante notamment en raison des la réintégration des amortissement pratiqués et le produit net de cession dans la holding sera d’environ 1 131 K€. Si le couple souhaite appréhender le produit de cession à titre personnel, ils subiront un second frottement fiscal de 159 K€ (remboursement du compte courant d’associé en partie), soit un produit cession nette en poche de 972 K€.

Exemple : SCI à l'IR vs SCI à l'IS

En cumulé sur 20 ans, l’avantage est donné à la SCI à l’IS notamment grâce au cash-flow généré pendant la phase de location. Le gain total cumulé sans distribution est de 480 K€ et 171 K€ avec distribution.

3. Transmission et Succession

3.1 Planification successorale et gestion des conflits familiaux

Planification successorale et anticiper des droits de succession

La SCI est un formidable outil de planification successorale afin d’initier la transmission progressive de son patrimoine.

La SCI permettra d’avoir une structure modulable sur mesure dans les statuts pour organiser la transmission et pérenniser son patrimoine selon la volonté et les objectifs poursuivis. Vous pourrez transmettre du patrimoine tout en continuant à jouir de revenus avec la donation en démembrement par exemple.

En anticipant les sujets de transmission le plus tôt possible, vous pourrez mettre en place les stratégies les plus adaptées et réduire de manière significative les droits de succession.

Il serait possible de prévoir des donations successives de manière à profiter des abattements fiscaux (exemple 100 000 € entre parent et enfant) renouvelables tous les 15 ans.

Gestion des conflits familiaux

La SCI peut permettre de prévenir et gérer les conflits familiaux qui peuvent survenir autour d’un patrimoine immobilier, notamment en cas de transmissions sur plusieurs générations.

La SCI permet d’anticiper les blocages décisionnels en définissant dans les statuts les règles de majorité pour les décisions importantes (vente d’un bien, emprunt, nomination ou révocation du gérant).

Des clauses statutaires protectrices peuvent également être prévues, comme l’agrément obligatoire pour céder des parts à un tiers, évitant l’entrée d’associés non désirés et préservant l’unité familiale. Avant de figer une répartition via donation‑partage, mesurez ses inconvénients pratiques : irrévocabilité, gel des biens futurs, clauses d’agrément en SCI.

En cas de désaccord persistant, la SCI offre un cadre juridique propice à la médiation et à la résolution des différends, notamment grâce à la nomination d’un gérant ou d’un conseil de famille pouvant arbitrer les décisions.

Enfin, la SCI organise les conditions de sortie d’un associé familial, en fixant les modalités de cession de ses parts et en permettant aux autres membres de racheter les parts pour éviter l’indivision et maintenir l’équilibre entre les associés.

La SCI apporte une véritable stabilité et favorise une gestion sereine du patrimoine immobilier commun.

3.2 Mécanismes d’optimisation de la transmission

Valorisation des parts lors des transmissions

La SCI peut être un véritable outil de transmission de son patrimoine immobilier.

Au-delà de permettre d’organiser la répartition des droits et pouvoir dans les statuts en cas de pluralité d’associé, cela peut permettre de transmettre un patrimoine immobilier avec peu, voir pas de fiscalité.

Si vous financez l’acquisition des biens à crédit, cela généra une dette au passif de la SCI qui viendra réduire la valorisation des parts. Ainsi, vous pourrez transmettre des parts pour une valorisation faible. Les donataires profiteront de l’accroissement de valeur lié au remboursement de l’emprunt.

Dans la même logique, si vous financez une partie via un apport de fonds propre en compte courant d’associé. La SCI aura une dette envers vers vous qui sera également inscrite au passif de la société venant diminuer la valorisation des parts.

En revanche, le compte courant d’associé ne sera transmis si vous donnez les parts de la SCI. En cas de décès, ce compte courant se retrouvera à l’actif successoral et imposé aux droits de succession.

Transmission d'un bien immobilier détenu en direct versus via une SCI

Donation des parts de la SCI

Lorsque vous détenez les biens immobiliers dans une SCI, vous ne donnerez pas directement les biens immobiliers, mais les parts de la SCI. Chacun des donataires va pouvoir recevoir des parts de la SCI (numérotées de préférence).

Cela permet notamment de transmettre le même patrimoine à chaque donataire tout en évitant les inconvénients de l’indivision. Cela vous permettra également de transmettre en donation-partage un même bien immobilier.

Techniques de transmission « progressive » avec le démembrement

Il est vivement recommandé de transmettre les parts en démembrement. Plus concrètement, cela consiste à séparer les attributs du droit de propriété entre l’usufruit, c’est-à-dire le droit de jouir des biens et d’en percevoir les revenus, et la nue-propriété qui représente le droit de posséder en biens sans pouvoir en jouir pendant un temps.

Le démembrement permet d’initier la transmission en bénéficiant d’une base taxable réduite de la valeur de l’usufruit (calculée selon un barème fiscal en fonction de l’âge de l’usufruitier)

Les donateurs usufruitiers pourront continuer à percevoir les revenus tout au long de leur vie et à leur décès les nus-propriétaires deviendront pleins propriétaires sans fiscalité complémentaire.

Ainsi, cela permettra de faire profiter les donataires de l’accroissement de valeur des titres.

Protection du conjoint survivant

La SCI peut permettre de protéger le conjoint, notamment en le nommant co-gérant de manière illimitée.

Il sera également possible de prévoir dans l’acte de donation une réversion d’usufruit au conjoint survivant afin de le protéger en lui permettant de continuer de percevoir les revenus de la société.

Dans la même logique, il pourra être envisagé de prévoir un démembrement croisé.

Elargissement du cercle familial et famille recomposée

Lorsque l’on transmet une partie de son patrimoine à ses enfants, on n’a pas forcément envie de le voir aller vers leurs futurs compagnons de vie.

Ainsi, il peut être recommandé de prévoir dans l’acte de donation des clauses de retour permettant au donataire de reprendre les actifs transmis, si le donataire venait à décéder avant lui sans descendance.

Afin que les actifs transmis ne se retrouvent pas dans la communauté en cas de mariage du donataire sous le régime légal, il peut être prévu une clause d’exclusion de communauté dans l’acte de donation.

Enfin, pour les familles recomposées il est primordial d’analyser les conséquences en cas de succession en amont. Puis, il faudra trouver la structuration optimale par rapport à la volonté de la famille en matière de transmission et mettre en place les outils juridiques et fiscaux adaptés (donation, testament, assurance-vie et clause bénéficiaire, etc.)

Conclusion

La SCI familiale est bien plus qu’un simple montage juridique : elle représente une véritable stratégie patrimoniale au service de la protection et de la transmission de votre patrimoine immobilier.

Grâce à sa souplesse et à la possibilité d’adapter les statuts à chaque situation familiale, elle offre une solution sur mesure pour planifier sa transmission, éviter l’indivision et sécuriser la gestion de vos biens sur plusieurs générations.

En prenant le temps de bien structurer votre SCI et en vous entourant de conseils professionnels, vous disposerez d’un outil puissant pour préserver vos intérêts et ceux de votre famille, tout en optimisant votre fiscalité.

La SCI familiale, c’est avant tout la liberté d’organiser votre patrimoine selon vos valeurs et vos objectifs.

FAQ

Quel intérêt de faire une SCI familiale ?

La SCI familiale permet d’organiser la gestion et la transmission d’un patrimoine immobilier au sein d’une même famille, en évitant l’indivision et en facilitant la prise de décision grâce à des statuts adaptés.

Elle offre une grande souplesse pour répartir les droits et les pouvoirs entre les associés afin de prévenir les conflits familiaux et sécuriser le patrimoine familial.

Le choix d’une SCI soumise à l’IR pourra également permettre de réduire la pression fiscale sur les revenus immobiliers et permettre de capitaliser davantage afin de financer d’éventuels nouveaux projets.

Quel est le coût annuel d'une SCI ?

Le coût annuel d’une SCI familiale dépend principalement de la complexité de sa gestion et de son régime fiscal.

En SCI à l’IR, il n’y a pas d’obligation de tenir une comptabilité complète, ce qui limite les frais aux éventuelles dépenses de gestion courante, comme les honoraires d’un expert-comptable pour la déclaration 2072 (environ 300 à 800 € selon les professionnels), les frais bancaires ou les coûts liés à l’assurance des biens.

En SCI à l’IS, une comptabilité complète est obligatoire, ce qui entraîne des frais annuels supplémentaires pour la tenue des comptes et la liasse fiscale. Il faut donc prévoir un budget global annuel compris entre 500 et 1 500 € selon la situation.

Quel est le prix à prévoir pour créer une SCI familiale ?

La création d’une SCI familiale implique plusieurs coûts : la rédaction des statuts (variables selon que vous la réalisez seul ou avec l’aide d’un professionnel), la publication de l’avis de constitution dans un journal d’annonces légales (environ 250 €), le dépôt du dossier au guichet unique pour 66,88 €, et la déclaration des bénéficiaires effectifs (21,41 €).

Si la constitution comprend un apport immobilier, des droits d’enregistrement de 5 % de la valeur du bien apporté seront également dus, ainsi que les frais d’acte notarié qui varient en fonction de la valeur du bien.

Est-il obligatoire de passer par un notaire pour créer une SCI familiale ?

Il n’est pas obligatoire de passer par un notaire pour créer une SCI familiale si vous apportez uniquement des fonds en numéraire.

En revanche, le recours à un notaire devient obligatoire dès qu’un apport en nature, notamment immobilier, est réalisé, car il nécessite un acte authentique.

Même en l’absence d’apport immobilier, il est fortement recommandé de se faire accompagner par un professionnel ou un notaire pour la rédaction des statuts, notamment si la SCI comprend plusieurs héritiers ou un couple marié, afin de sécuriser la structuration juridique et patrimoniale.

Qui paie la taxe foncière dans une SCI familiale ?

Dans une SCI familiale, c’est la société elle-même qui est redevable de la taxe foncière. La taxe devrait être payé avec le compte de la SCI qui viendra en déduction des revenus pour le calcul du résultat imposable.

Toutefois, les statuts peuvent prévoir que chaque associé contribue au paiement de la taxe foncière au prorata de ses parts sociales, ou que la SCI la répercute sur les occupants en cas de mise en location des biens.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Découvrez les conditions avantageuses du statut LMNP pour investir en toute sérénité. Bénéficiez d'une fiscalité avantageuse et d'une gestion simplifiée.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)