.svg)

Si vous dirigez une SAS, vous pouvez réduire vos charges sociales d'au moins 30 % via une holding. Voici le cas de 2 clients que j'ai accompagnés

Si vous dirigez une SAS, vous pouvez réduire vos charges sociales d'au moins 30 % via une holding. Voici le cas de 2 clients que j'ai accompagnés :

En 2024, deux associés de 51 ans et 46 ans m'ont contacté pour optimiser les coûts de leur société. Ils dirigent une société de conseil de 19 salariés et génèrent 2.8M€ CA annuel, pour une rémunération brute de 144k€/an.

On crée donc la holding, et on transfère une partie de leur rémunération vers des formes non soumises à des charges sociales.

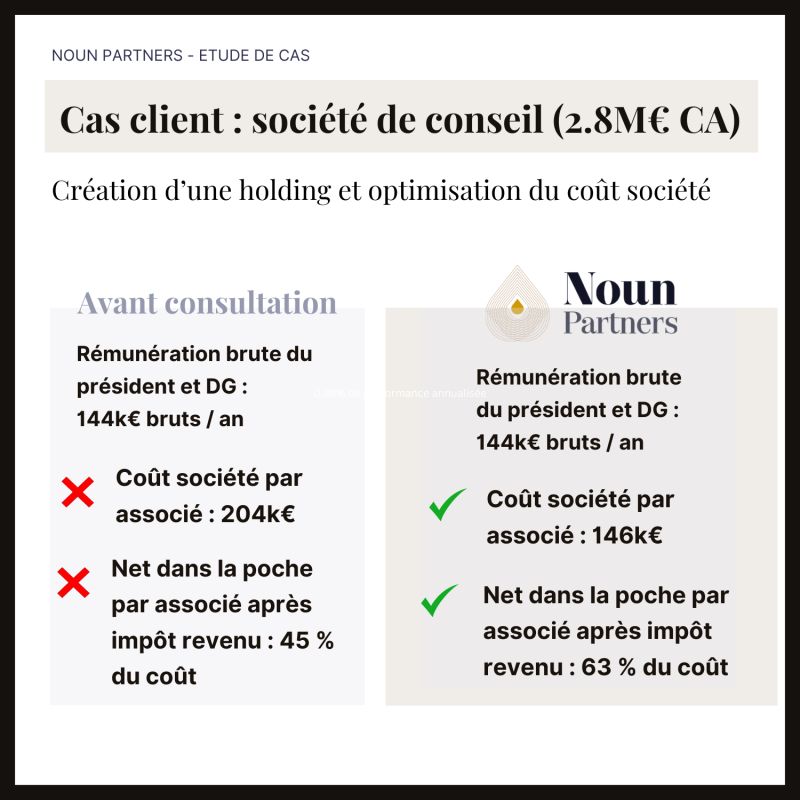

Voici l'impact pour le coût société :

- Avant optimisation

- Rémunération brute du président et DG : 144k€ bruts / an

- Coût société par associé : 204k€

- Net dans la poche par associé après impôt revenu : 45 % du coût

- Après optimisation (holding + optimisation)

- Rémunération brute du président et DG identique

- Coût pour la société par associé : 146k€

Économies annuelles pour la société de charges par associé : 58k€ soit 116k€ / an pour les 2 associés

Net dans la poche associé (identique) : 63 % du coût société

Les avantages à opter pour cette structure sont nombreux : amélioration de la rentabilité de l'entreprise, flexibilité financière accrue pour gérer les flux de trésorerie, meilleure capacité d'investissement. Le tout, sans sacrifier la rémunération des dirigeants.

La réduction des charges sociales via une holding SAS permet également d'anticiper l'abattement au départ à la retraite sur la plus-value de cession, en structurant la détention des titres de façon optimale.

Une stratégie de réduction des charges sociales via holding doit intégrer le timing de l'apport-cession, car le moment de la restructuration conditionne l'éligibilité aux dispositifs de report d'imposition.

La création d'une holding pour optimiser la structure d'une SAS permet de réduire significativement les charges sociales sur les dividendes distribués, via le régime mère-fille et l'intégration fiscale.

Dans une SAS, la fiscalité des actions gratuites dans une SAS permet d'associer les salariés clés aux résultats tout en minimisant la charge sociale, grâce à un régime d'imposition distinct du salaire classique.

La réduction d'IS permise par le dispositif IP Box peut s'articuler avec une stratégie holding pour maximiser l'efficacité fiscale globale, en logeant les actifs de propriété intellectuelle dans la bonne entité.

Une holding SAS doit anticiper l'imposition des plus-values lors d'une cession, notamment en choisissant le bon moment pour céder les titres et en mobilisant les dispositifs d'abattement ou de report disponibles.

Les stratégies fiscales pour les revenus d'un dirigeant en SAS holding permettent d'arbitrer entre salaire, dividendes et intéressement pour minimiser la pression fiscale et sociale sur l'ensemble des flux.

Le Pacte Dutreil dans une structure holding-SAS permet de préparer la transmission intergénérationnelle des titres avec un abattement de 75 %, sous conditions d'engagement de conservation et d'animation effective.

Pour les professions libérales structurées en SAS, une transformation d'une SPFPL en holding patrimoniale peut offrir un cadre juridique plus adapté à la détention des titres de SEL.

La structuration via holding permet de réduire significativement les charges sociales du dirigeant via une holding, en faisant transiter les dividendes par la holding plutôt que de les distribuer directement à titre personnel.