Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

24/7/2024

•

0

min

Mise à jour le

3/6/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

La SASU est imposée par défaut à l’IS, avec un taux de 15 % jusqu’à 42 500 € de bénéfices sous conditions, puis 25 % au-delà.

Il est possible d’opter pour l’IR pendant 5 exercices maximum, sous conditions. Ce choix peut être pertinent au démarrage ou en cas de déficit.

Les dividendes versés au président sont soumis au PFU de 31,4 % en 2026.

Le bon arbitrage entre salaire, dividendes et IS/IR dépend du niveau de bénéfices, du foyer fiscal et des besoins personnels.

Les plus gros gains viennent rarement du taux d’impôt : ils viennent surtout du bon régime et du bon timing.

Intro

La Société par Actions Simplifiée Unipersonnelle (SASU) est une forme juridique qui séduit de plus en plus d'entrepreneurs en France grâce à sa grande flexibilité. Elle connaît notamment une forte popularité auprès des personnes souhaitant se lancer seules dans l'entrepreneuriat. Il s'agit d'une société unipersonnelle à vocation commerciale.

Ce statut permet à une seule personne, physique ou morale, de créer une société avec une structure allégée, une gestion facilitée et une responsabilité limitée aux apports.

La souplesse dont fait preuve le statut de la SASU provient notamment du fait que le président de la structure détermine dans les statuts l'organisation et la gestion de l'entreprise. Plusieurs options fiscales se présentent, notamment en matière d'imposition des bénéfices et de traitement des charges sociales, ce qui peut avoir un impact significatif sur la rentabilité de l'entreprise et les gains de son dirigeant.

Si vous hésitez entre les deux formes les plus courantes de sociétés unipersonnelles, consultez notre guide dédié sur comment choisir entre SASU et EURL.

Suivez notre guide complet de la fiscalité de la SASU pour faire des choix avertis en tant que président.

Quel est le régime fiscal d'une SASU ?

La Société par Actions Simplifiée Unipersonnelle (SASU) est une forme juridique qui séduit de nombreux entrepreneurs pour sa flexibilité et sa responsabilité limitée aux apports. Mais avant de créer votre SASU, comprendre son régime fiscal est essentiel pour optimiser votre situation et celle de votre entreprise.

Le régime fiscal par défaut : l'impôt sur les sociétés (IS)

Par défaut, la SASU est soumise à l'impôt sur les sociétés (IS). Concrètement, cela signifie que la société est imposée directement sur ses bénéfices, et non au niveau de l'associé unique.

L'IS fonctionne selon un barème proportionnel avec deux taux applicables en 2026 :

Précision 2026 : un amendement parlementaire avait été voté pour porter ce plafond à 100 000 € lors des débats sur le projet de loi de finances 2026. Cette disposition n'a finalement pas été retenue dans le texte définitif promulgué le 19 février 2026. Le seuil reste donc fixé à 42 500 €.

Conditions pour bénéficier du taux réduit de 15 %

3 conditions doivent être remplies pour bénéficier du taux d’IS réduit :

La SASU doit être contrôlée par une personne physique (et non une personne morale) ;

Avoir un capital social entièrement libéré et détenu à au moins 75 % par des personnes physiques ;

Réaliser un chiffre d'affaires annuel inférieur à 10 millions d'euros HT.

Exemple concret : une SASU réalise 80 000 € de bénéfices :

Sur les premiers 42 500 € : 42 500 × 15 % = 6 375 € d'IS

Sur les 37 500 € restants : 37 500 × 25 % = 9 375 € d'IS

Total IS : 15 750 €

L'option temporaire pour l'impôt sur le revenu (IR)

La SASU peut opter pour l'impôt sur le revenu (IR) pendant une durée maximale de 5 exercices. Dans ce cas, c'est l'associé unique qui est personnellement imposé sur les bénéfices de la société, selon le barème progressif de l'IR.

Pour activer cette option, votre SASU doit remplir 5 conditions cumulatives :

La SASU doit exercer à titre principal une activité artisanale, commerciale, libérale ou agricole ;

Employer moins de 50 salariés ;

Ne pas être cotée en bourse ;

Avoir un chiffre d'affaires annuel ou un bilan total inférieur à 10 millions d'euros ;

Avoir été créée depuis moins de 5 ans au moment de la demande d'option.

⚠️ Point de vigilance : cette option doit être notifiée au Service des Impôts des Entreprises (SIE) dans les 3 premiers mois de l'exercice ou lors de la constitution de la société.

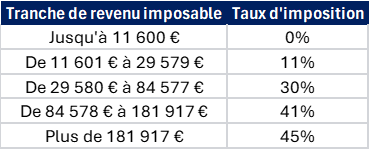

Barème de l'impôt sur le revenu 2026 (revenus 2025)

Le barème applicable a été revalorisé de +0,9 % par la loi de finances pour 2026 pour tenir compte de l'inflation :

La fiscalité de la SASU

Une SASU se voit appliquer un régime d'imposition au niveau des bénéfices et de la TVA. D'autres impôts et taxes s'appliquent également à ce type de structure, en fonction de la nature de son activité, de ses conditions d'exercice et de la taille de l'entreprise.

La fiscalité d'une SASU est régie par les statuts de l'organisation, qui permettent à son dirigeant d'organiser librement le fonctionnement de l'entreprise. Lors de la rédaction des statuts, un président doit être nommé par l'associé unique. Généralement, ce dernier occupe lui-même cette fonction qui lui permet de disposer de tous les pouvoirs au sein de la société et notamment d'opter pour un régime fiscal particulier.

Et plus du choix entre l’IR ou l’IS en SASU, plusieurs solutions d'optimisation fiscale sont offertes au président d'une SASU, parmi lesquelles :

Le choix entre l'Impôt sur le Revenu (IR) et l'Impôt sur les Sociétés (IS) est d’une très grande importance pour une SASU. Cette décision influence directement la fiscalité de l'entreprise. Bien comprendre les implications de chaque régime pour faire le meilleur choix est donc essentiel.

La SASU à l'IS

Lors de sa création, une SASU est soumise automatiquement à l'impôt sur les sociétés. Les bénéfices de la société sont ainsi taxés selon les règles de l'IS. L'imposition a donc lieu au nom de la société, selon le barème de l'IS.

La rémunération du dirigeant de la SASU est déductible du bénéfice imposable. Le bénéfice net appartient à l'entreprise et peut être redistribué sous forme de dividendes.

Le président de la SASU est par la suite imposé personnellement sur ses salaires et dividendes. Cela peut provoquer une double imposition : si le président se verse des dividendes, ils sont d'abord imposés au titre de l'IS en tant que bénéfices, puis au titre du PFU (ou de l'IR sur option).

Sous le régime de l'IS, en cas de déficit de la société, les pertes peuvent être reportées sur les bénéfices des années suivantes, ce qui entraîne une diminution de l'impôt.

L'impôt sur les sociétés est dit proportionnel. Deux taux distincts s'appliquent dans la limite d'un plafond de 42 500 € pour les exercices clos à compter du 31 décembre 2022 (auparavant 38 120 €). Pour rappel, les deux taux appliqués sont les suivants :

15 % pour la part allant de 0 € à 42 500 € ;

25 % pour la part supérieure à 42 500 €.

Une SASU est éligible au taux réduit si :

Elle est contrôlée par une personne physique ;

Son capital est entièrement libéré ;

Son chiffre d'affaires annuel est inférieur à 10 millions d'euros HT.

La SASU à l'IR

La SASU peut être à l’IR si le président exerce cette option. Pour cela, les conditions cumulatives suivantes doivent être remplies :

La SASU exerce à titre principal une activité artisanale, commerciale, libérale ou agricole ;

Elle emploie moins de 50 salariés ;

Elle n'est pas cotée en bourse ;

Le chiffre d'affaires annuel ou le bilan total ont un montant inférieur à 10 millions d'euros ;

La structure a été créée il y a moins de cinq ans au jour de la demande.

Cette option n'est valable que pour une durée de cinq ans, au-delà de laquelle la SASU bascule dans le régime de l'impôt sur les sociétés.

Lorsque le président choisit l'IR, les impôts ne sont plus payés par la SASU, mais bien par son dirigeant lui-même. L'associé unique est donc personnellement imposé sur le bénéfice réalisé par la société selon le barème de l'IR. Le montant de sa rémunération n'est pas déductible du bénéfice imposable. En cas de déficit de la SASU, les pertes sont déduites des revenus imposables du dirigeant.

En comparant les barèmes 2026 de l'IR et de l'IS, l'IR est plus avantageux pour les bénéfices plus faibles, notamment inférieurs à 29 579 €, pour lesquels l'impôt sur le revenu s'élève à 11 %, contre 15 % pour l'impôt sur les sociétés.

Nouveauté 2026 : le PFU passe à 31,4 %

Depuis le 1er janvier 2026, le Prélèvement Forfaitaire Unique (PFU) appliqué aux dividendes versés par la SASU est passé de 30 % à 31,4 %. Cette hausse résulte de la LFSS 2026 qui a relevé le taux de la CSG sur les revenus du capital de 9,2 % à 10,6 %.

À noter : l'assurance-vie et certains produits d'épargne réglementés conservent un taux de 30 % (PS maintenus à 17,2 %).

Le statut d'assimilé salarié et le PFU

Le dirigeant d'une SASU dispose du régime social d'assimilé salarié, ce qui signifie qu'il n'est pas considéré comme un Travailleur Non Salarié (TNS) comme dans le cadre d'une EURL par exemple. Grâce à ce statut, il dispose notamment d'une protection sociale similaire à celle des salariés.

De plus, dans le cadre du statut d'assimilé salarié, les dividendes perçus sont exonérés de cotisations sociales. Seul le Prélèvement Forfaitaire Unique (PFU), aussi appelé "Flat Tax", s'applique au taux de 31,4 % depuis 2026.

Ce statut comporte cependant des inconvénients en matière de charges sociales. En effet, le taux de charges patronales peut atteindre les 80 % pour le statut d'assimilé salarié. Les charges sociales varient selon le mix salaire/dividendes.

Pour verser une rémunération de 20 000 € à son dirigeant SASU, il faut un résultat avant IS de 36 000 € :

80 % de 20 000 = 16 000 €

20 000 + 16 000 = 36 000 €

Le statut d'assimilé salarié ne permet pas de décaler la trésorerie de la société lors de la première année.

Comment choisir la fiscalité d'une SASU ?

L'impôt sur le revenu et l'impôt sur les sociétés pour une SASU comportent tous deux des avantages et des inconvénients.

Il est plus profitable de choisir l'IR lorsque votre SASU génère peu de bénéfices, par exemple lors du lancement de votre activité. De plus, si votre entreprise est déficitaire, ses pertes sont directement répercutées sur le revenu global du foyer fiscal, ce qui permet une diminution de l'impôt sur le revenu.

À l'inverse, si les bénéfices de votre SASU sont importants, opter pour l'IS est préférable. Vous bénéficierez ainsi d'une imposition plus faible. Si vous vous versez une rémunération importante, l'impôt sur les sociétés est également intéressant, car il vous permet de déduire votre salaire du bénéfice imposable.

Cependant, il n'existe pas de règle absolue. De nombreux critères entrent en jeu, tels que la santé économique de l'entreprise et vos besoins personnels.

Certaines SASU innovantes peuvent bénéficier du régime de l'IP Box (taux réduit d’impôt à 10%).

Les SASU à vocation immobilière relèvent d'un régime spécifique détaillé dans notre guide sur les SASU immobilières.

Les régimes de TVA d'une SASU en 2026

En fonction du chiffre d'affaires réalisé par une SASU, le régime de TVA appliqué diffère. Les seuils ont été stabilisés par la loi de finances : ils sont désormais fixés de manière permanente, mettant fin à l'indexation triennale.

La franchise en base de TVA

Une SASU bénéficie de la franchise en base de TVA si son chiffre d'affaires N-1 ne dépasse pas :

37 500 € pour les prestations de services (seuil majoré : 41 250 €) ;

85 000 € pour les activités de commerce et d'hébergement (seuil majoré : 93 500 €).

Elle est ainsi exemptée de TVA, ce qui implique que ses clients sont facturés HT et que la société ne peut pas récupérer la TVA sur ses dépenses. La mention « TVA non applicable, article 293 B du CGI » doit figurer sur les factures.

Ce régime de la franchise en base de TVA est pertinent pour les entreprises qui ont un faible chiffre d'affaires, une activité destinée aux particuliers et peu d'achats professionnels à effectuer.

Le régime réel simplifié de TVA

Ce régime peut s'appliquer à une SASU si :

Elle réalise un chiffre d'affaires HT compris entre 37 500 € et 286 000 € pour les prestations de services ou entre 85 000 € et 945 000 € pour les activités de commerce et d'hébergement ;

Le montant annuel de la TVA est inférieur à 15 000 €.

Dans ce cas, la SASU est soumise à la TVA : elle la facture à ses clients et peut la récupérer sur ses dépenses. Les déclarations de TVA sont alors effectuées chaque année (formulaire CA12), avec deux acomptes semestriels en juillet et décembre.

⚠️ À anticiper : la loi de finances 2025 prévoit la suppression du régime simplifié de déclaration de TVA au 1er janvier 2027. Toutes les SASU non-franchisées passeront alors automatiquement au régime réel normal, avec un système déclaratif mensuel ou trimestriel. (source : arrêté du 27 janvier 2026).

Le régime réel de TVA

Ce régime s'applique à une SASU dans deux cas :

Son chiffre d'affaires HT est supérieur à 286 000 € pour les prestations de service et 945 000 € pour les activités de commerce et d'hébergement ;

Le montant annuel de la TVA est supérieur à 15 000 €, et ce même si le chiffre d'affaires entre dans les critères du régime simplifié.

La déclaration (CA3) est mensuelle ou trimestrielle, en fonction du montant de la TVA (trimestrielle si TVA annuelle < 4 000 €).

Le régime mini-réel de TVA

Il s'agit d'un régime mixte, dans le cadre duquel le régime réel normal de TVA est choisi, tout en conservant le régime simplifié concernant l'imposition des bénéfices. Cette option permet d'alléger les déclarations fiscales côté bénéfices tout en bénéficiant d'une gestion mensuelle de la TVA.

Tableau comparatif des régimes de TVA

(Conserver l'image existante du tableau comparatif des régimes de TVA toujours d'actualité dans sa structure ; vérifier toutefois que les seuils affichés dans l'image sont à jour.)

{{component_cta}}

Les obligations déclaratives de la SASU

Au-delà du choix du régime de TVA, le président de SASU doit respecter des obligations déclaratives strictes pour éviter les pénalités.

Les déclarations de TVA obligatoires

Pour le régime réel simplifié (jusqu'au 31/12/2026)

Déclaration CA12 : à télétransmettre avant le 2ème jour ouvré suivant le 1er mai de l'année N+1

Échéance : le 24 du mois suivant la période concernée (ou le 19 si paiement par chèque)

La déclaration de résultat : liasse fiscale

Pour une SASU à l'IS

Déclaration n° 2065 (Impôt sur les Sociétés)

Accompagnée de la liasse fiscale : tableaux n° 2033 (régime simplifié) ou n° 2050 (régime réel normal)

Délai : dans les 3 mois suivant la clôture de l'exercice (ou 2ème jour ouvré suivant le 1er mai si clôture au 31/12)

Pour une SASU à l'IR

L'associé unique déclare le bénéfice sur sa déclaration personnelle de revenus (2042-C-PRO)

La SASU dépose également une déclaration de résultat selon son régime

Autres obligations

Déclaration des Bénéficiaires Effectifs : à déposer au greffe du tribunal de commerce (mise à jour en cas de modification)

Taxe sur les salaires : applicable uniquement si la SASU n'est pas assujettie à la TVA (ou partiellement)

Cotisation Foncière des Entreprises (CFE) : déclaration n° 1447-C à déposer avant le 31 décembre de l'année de création (détails ci-dessous dans la section "Autres taxes")

Les autres taxes dues par la SASU : CFE, CVAE et autres

Au-delà de l'IS et de la TVA, la SASU est soumise à plusieurs taxes et contributions en fonction de son activité, de sa taille et de sa localisation.

La Cotisation Foncière des Entreprises (CFE)

La CFE est un impôt local dû par toutes les entreprises exerçant une activité professionnelle non salariée. Son montant varie selon :

la valeur locative des biens immobiliers utilisés ;

le taux voté par la commune.

Exonération la première année

La CFE n'est pas due l'année de création de la SASU

À partir de la 2ème année, la CFE devient exigible

Cotisation minimale : même en l'absence de locaux professionnels (domiciliation chez soi, coworking), une cotisation minimale (entre 200 € et 7 500 € selon la commune) est due.

Déclaration : formulaire n° 1447-C à déposer avant le 31 décembre de l'année de création (ou dans les 3 mois si création en cours d'année).

Paiement : généralement mi-décembre de chaque année.

La Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

Contrairement à ce qui avait été annoncé en 2024, la CVAE n'a pas été supprimée. La loi de finances 2025 a reporté sa suppression définitive à 2030, avec une baisse progressive des taux jusqu'à cette échéance.

La CVAE est due par les entreprises dont le chiffre d'affaires dépasse 500 000 € (déclaration obligatoire dès 152 500 €). Pour une SASU classique réalisant moins de 500 000 € de CA, aucune CVAE n'est effectivement à payer, mais l'obligation existe juridiquement jusqu'en 2030.

Calendrier de suppression progressive :

2026-2027 : taux maximum à 0,19 %

2028 : 0,09 %

2030 : suppression définitive

La Taxe sur les Véhicules de Société (TVS)

Depuis 2023, la TVS a été remplacée par deux taxes annuelles distinctes si la SASU possède ou utilise des véhicules de tourisme :

Taxe annuelle sur les émissions de CO2

Taxe annuelle sur les émissions de polluants atmosphériques

Le montant dépend des caractéristiques du véhicule (émissions de CO2, ancienneté).

Les taxes foncières

Si la SASU est propriétaire de biens immobiliers, elle doit s'acquitter de la taxe foncière, calculée sur la base de la valeur locative cadastrale.

Les taxes liées à l'emploi

Si votre SASU emploie des salariés, plusieurs contributions s'appliquent :

Taxe d'apprentissage : 0,68 % de la masse salariale (0,44 % en Alsace-Moselle), exonérée si moins de 11 salariés

Participation à la formation professionnelle continue : taux variable selon la taille de l'entreprise

Participation de l'Employeur à l'Effort de Construction (PEEC) : 0,45 % de la masse salariale, applicable à partir de 50 salariés

Optimiser la fiscalité de votre SASU avec Noun Partners

Chez Noun Partners, nous avons accompagné plus de 230 dirigeants de SASU et SAS dans l'optimisation de leur fiscalité et de leur rémunération.

Notre approche combine expertise technique, indépendance totale et vision patrimoniale à 360°.

Notre méthode en 4 étapes

1. Audit fiscal et patrimonial complet

Nous analysons en profondeur :

Votre situation personnelle (revenus, patrimoine, TMI, composition du foyer fiscal)

Vos objectifs (maximiser le net, préparer la transmission, développer l'entreprise)

2. Simulation comparative IS vs IR

Nous réalisons des simulations chiffrées sur 3 à 5 ans pour identifier le régime fiscal le plus avantageux selon votre situation.

3. Optimisation de la rémunération

Nous déterminons le mix optimal entre salaire, dividendes et d’autres leviers. Les économies réalisées grâce à ce mix s’élèvent en moyenne entre 10 000 € et 30 000 € par an.

Nous assurons un suivi annuel pour adapter votre stratégie aux évolutions de votre situation et de la législation fiscale.

Nos résultats concrets

Cas client #1 : Pierre, consultant indépendant

Pierre a réalisé 180 000 € de CA en micro-entreprise, avec un taux de conservation de seulement 49 % (51 % partaient en charges sociales et fiscales).

Notre solution : passage en EURL à l'IS, structuration optimisée (salaire + dividendes + loyer de bureau à domicile + CESU), mise en place d'un PER.

Résultats :

Taux de conservation : 62-69 % (au lieu de 49 %)

+38 000 € nets par an pour le même CA

Cas client #2 : Nicolas et Sandrine, dirigeants de SASU

Situation initiale : 256 000 € de coût entreprise chacun, pour seulement 105 000 € (Nicolas) et 97 000 € (Sandrine) de net disponible.

Notre solution : création d'une holding, restructuration de la rémunération (salaire + dividendes + épargne salariale), optimisation prévoyance/mutuelle, stratégie de retraite.

Résultats :

Nicolas : 143 000 € net (+38 000 € par an)

Sandrine : 138 000 € nets (+41 000 € par an)

Total : +79 000 € par an d'économies pour le même coût entreprise

Notre engagement unique

Nous proposons un engagement contractuel unique dans notre profession : si nous ne générons pas au minimum 3 fois nos honoraires en gains sur la première année, nous vous remboursons intégralement.

Quel est le taux d'imposition d'une SASU en 2026 ?

Une SASU est soumise par défaut à l'impôt sur les sociétés (IS). Le taux est de 15 % jusqu'à 42 500 € de bénéfices (sous conditions PME : CA < 10 M€, capital détenu à 75 % par des personnes physiques), puis 25 % au-delà. La SASU peut aussi opter pour l'IR pendant 5 exercices maximum si elle remplit certaines conditions.

Faut-il choisir l'IS ou l'IR pour sa SASU ?

L'IR est généralement plus avantageux pour les bénéfices inférieurs à 29 579 € (taux à 11 % vs 15 % à l'IS) ou en cas de déficit, car les pertes s'imputent sur le revenu global du foyer. L'IS devient préférable dès que les bénéfices augmentent ou que le dirigeant se rémunère significativement, car la rémunération est déductible du résultat.

Quel est le taux du PFU sur les dividendes en SASU en 2026 ?

Depuis le 1er janvier 2026, le PFU (Prélèvement Forfaitaire Unique) sur les dividendes est de 31,4 % : 12,8 % d'impôt sur le revenu + 18,6 % de prélèvements sociaux. Ce taux a augmenté de 1,4 point par rapport à 2025 (30 %) suite à la hausse de la CSG votée dans la LFSS 2026.

Une SASU paie-t-elle la CFE la première année ?

Non, la SASU est exonérée de CFE l'année de sa création. Elle devient redevable à partir de la 2ème année. Une cotisation minimale (entre 200 € et 7 500 € selon la commune) est due même en l'absence de locaux professionnels (domiciliation chez soi, coworking).

Comment opter pour l'IR en SASU ?

L'option pour l'IR doit être notifiée par écrit au Service des Impôts des Entreprises (SIE) dans les 3 premiers mois de l'exercice ou lors de la constitution de la société. Elle est valable 5 exercices maximum, sous réserve que la SASU exerce une activité éligible, emploie moins de 50 salariés, ait un CA < 10 M€ et soit créée depuis moins de 5 ans.

Une SASU peut-elle bénéficier de la franchise de TVA ?

Oui, une SASU bénéficie de la franchise en base de TVA si son CA N-1 ne dépasse pas 37 500 € pour les prestations de services (seuil majoré 41 250 €) ou 85 000 € pour les activités de commerce et d'hébergement (seuil majoré 93 500 €). À noter : le régime simplifié de TVA sera supprimé au 1er janvier 2027.

Quelles charges sociales s'appliquent au président de SASU ?

Le président de SASU a le statut d'assimilé salarié. Les charges patronales peuvent atteindre environ 80 % du salaire net versé, mais ce statut offre une protection sociale similaire à celle des salariés. Les dividendes versés au président sont exonérés de cotisations sociales : seul le PFU à 31,4 % s'applique.

La CVAE concerne-t-elle ma SASU ?

La CVAE concerne uniquement les entreprises dont le CA dépasse 500 000 € (déclaration obligatoire dès 152 500 €). Pour la majorité des SASU, elle n'est pas due. Contrairement à ce qui avait été initialement annoncé, la CVAE n'a pas été supprimée en 2024 : sa suppression définitive est désormais reportée à 2030.

Sources et références officielles

Loi n° 2026-103 du 19 février 2026 de finances pour 2026, Légifrance, JORF n°0043 du 20 février 2026

Arrêté du 27 janvier 2026 actualisant les seuils du régime simplifié, JORF n°0023 du 28 janvier 2026, NOR CPPE2600972A

IS, taux réduit PME : modalités d'application (article 219 b du CGI), BOFiP

Impôt sur les sociétés : taux, déclaration, paiement, Service Public

Cet article est rédigé à titre informatif et ne constitue ni un conseil fiscal personnalisé, ni une consultation juridique. Les règles fiscales évoluent fréquemment (lois de finances annuelles) et leur application dépend de votre situation individuelle. Données à jour au 28 avril 2026, intégrant la loi de finances pour 2026 et la LFSS 2026.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

-opt.webp)

.avif)

.avif)