Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

19/3/2026

•

0

min

Mise à jour le

18/6/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

8 étapes séquentielles : préparation → choix du mode de transfert (apport, cession, création sans transfert) → rédaction des statuts → agrément de l'Ordre → dépôt du capital → annonce légale → immatriculation INPI → transition comptable et sociale.

L'agrément ordinal est le goulot d'étranglement : c'est l'étape la plus longue et la moins maîtrisable (3 semaines à 3 mois selon les Ordres), elle pilote tout le rétroplanning.

Délai global de 4 à 8 semaines, budget entre 1 000 € (formalités seules) et 5 000 €+ HTavec accompagnement juridique et commissaire aux apports.

Pièges fréquents : objet social trop vague (= refus ordinal), transfert de patientèle mal formalisé, trou de couverture RC Pro entre la cessation BNC et le Kbis, oubli de déclaration URSSAF (= doublon de cotisations).

Depuis 2024, la rémunération technique des associés de SEL est imposée en BNC (IR), distincte des fonctions de direction (traitements et salaires) ce qui impose une organisation comptable rigoureuse dès le jour 1.

Vous exercez en libéral et avez longuement hésité entre rester en BNC ou passer en SELARL ? Votre décision est enfin prise : vous passez en SELARL. Reste maintenant changer votre statut. Transformer votre activité libérale en société d'exercice libéral à responsabilité limitée, c'est changer de structure juridique, de régime comptable et d'environnement fiscal : vos bénéfices seront soumis à l'impôt sur les sociétés, votre rémunération fera l'objet d'une gestion distincte entre fonctions techniques et fonctions de direction et votre statut social en tant que gérant modifiera le calcul de vos cotisations. C'est aussi un acte qui engage votre patrimoine professionnel et redéfinit la structure financière de votre activité.

Que vous soyez médecin, chirurgien-dentiste, pharmacien, kinésithérapeute ou tout autre praticien exerçant une profession libérale réglementée, cet article vous détaille l’ensemble des démarches à accomplir.

De la préparation du projet à l'obtention du Kbis, voici les étapes à suivre et les charges administratives à anticiper, pour réussir votre passage en SELARL.

Quelles sont les étapes pour transformer un BNC en SELARL ?

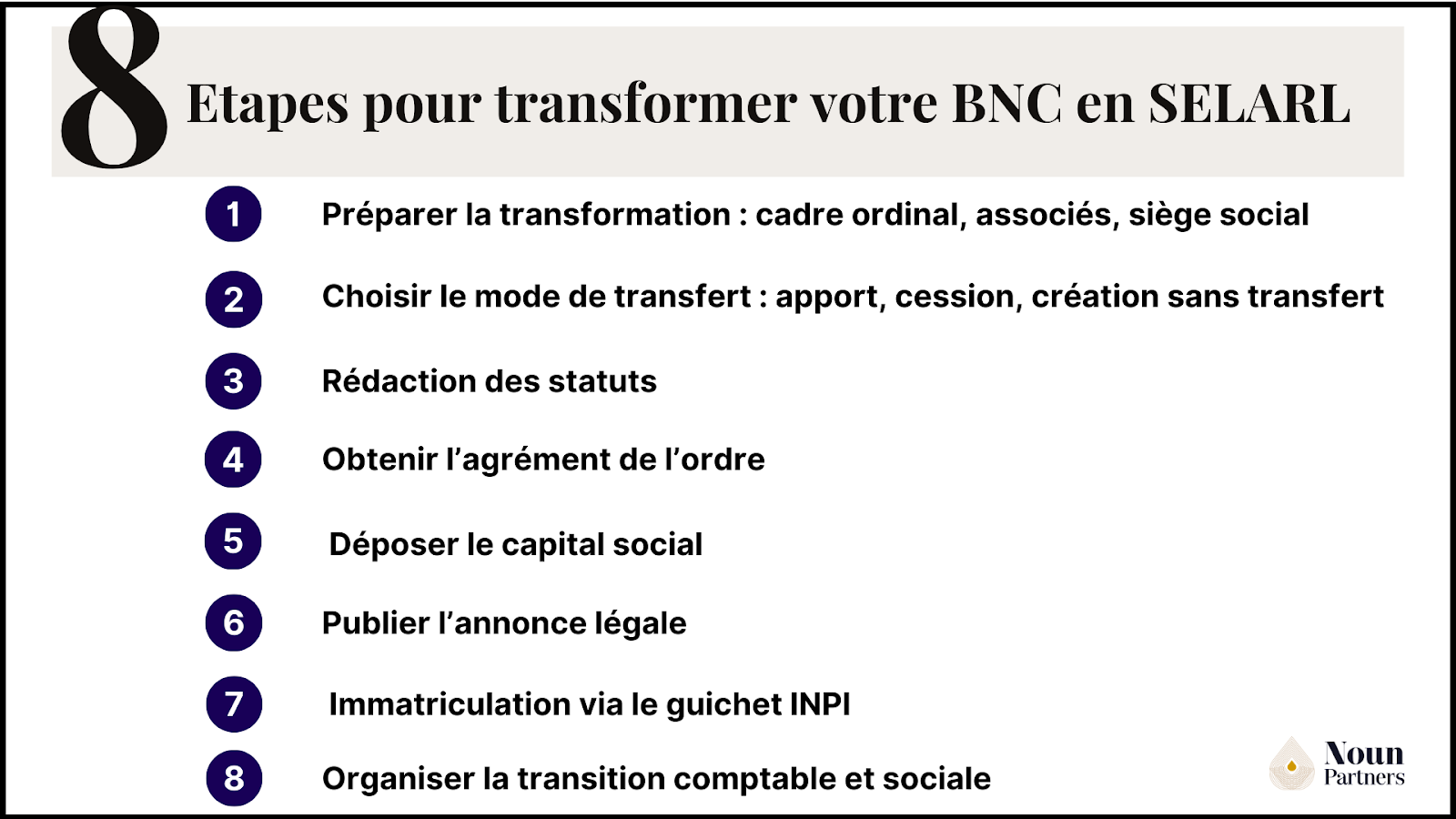

Le passage d'une activité libérale exercée en BNC vers une SELARL (société d'exercice libéral à responsabilité limitée) vous oblige à réaliser 8 étapes administratives.

Chaque étape conditionne la suivante : il n'est pas possible de déposer le dossier d'immatriculation sans l'agrément de l'Ordre, ni d'obtenir l'agrément sans des statuts rédigés et validés. Ces formalités sont propres aux professions libérales réglementées et diffèrent des démarches applicables aux sociétés commerciales classiques.

Voici les 8 formalités à accomplir pour transformer un BNC en SELARL :

1. Préparer la transformation : vérification du cadre ordinal, définition des associés et du siège social

2. Choisir le mode de transfert de l'activité : apport en nature, cession de patientèle ou création sans transfert

3. Rédiger les statuts de la SELARL : mentions obligatoires, objet social précis, clauses d'agrément

4. Obtenir l'agrément de l'Ordre professionnel : dossier, instruction, attestation d'inscription

5. Déposer le capital social : ouverture du compte bancaire dédié, attestation de dépôt

6. Publier l'annonce légale : journal habilité dans le département du siège social

7. Immatriculer la SELARL sur le guichet unique INPI : dépôt du dossier complet, obtention du Kbis

8. Organiser la transition comptable et sociale : clôture BNC, URSSAF, RC Pro, transfert des contrats

La durée globale du processus est généralement comprise entre quatre et huit semaines, selon la profession concernée et la réactivité de l'Ordre compétent.

Étape 1 : Préparer la transformation de BNC à SELARL

Avant de rédiger le moindre document juridique, plusieurs décisions structurantes doivent être prises. Ce travail préparatoire est souvent sous-estimé ; il conditionne pourtant la fluidité de tout ce qui suit.

Prenez le temps de clarifier ces points en amont : vous éviterez des allers-retours coûteux une fois le dossier en cours.

Vérifier l'éligibilité et le cadre ordinal

Les professions libérales réglementées (médecins, chirurgiens-dentistes, pharmaciens, avocats, experts-comptables, kinésithérapeutes) ne peuvent exercer sous forme de SEL à responsabilité limitée qu'après validation de leur ordre professionnel.

Chaque Ordre a ses propres règles en matière d'éligibilité : consultez son règlement intérieur pour identifier les conditions spécifiques à respecter. Cette vérification préalable est la première mesure à prendre. Elle conditionne l'ensemble du dossier.

Définir la composition des associés de la SELARL

La SELARL peut être constituée par un associé unique – on parle alors de SELARL unipersonnelle (SELARLU) – ou par plusieurs associés exerçant la même profession libérale.

Dans tous les cas, plus de la moitié du capital social et des droits de vote doit être détenue par des professionnels en exercice au sein de la société.

Un point souvent négligé à ce stade : la définition de la répartition des parts entre associés a des conséquences directes sur le statut social de chaque praticien, sur sa rémunération et, à terme, sur son patrimoine personnel. Ce choix mérite d'être traité avec soin, en lien avec votre expert-comptable et votre conseil juridique.

Déterminer le siège social de la société

Le siège social de la société d'exercice libéral doit être fixé à une adresse précise dès la phase préparatoire. Il peut s'agir du cabinet d'exercice ou d'une adresse de domiciliation agréée. Cette décision doit être actée avant la rédaction des statuts, car elle figure obligatoirement dans ceux-ci.

Anticiper le mode de transfert de l'activité libérale

En parallèle, réfléchissez bien au mécanisme par lequel votre activité exercée en BNC va rejoindre la nouvelle personne morale. Trois options existent pour organiser ce passage, détaillées à l'étape suivante : l'apport en nature, la cession de patientèle ou la création sans transfert formel d'actif.

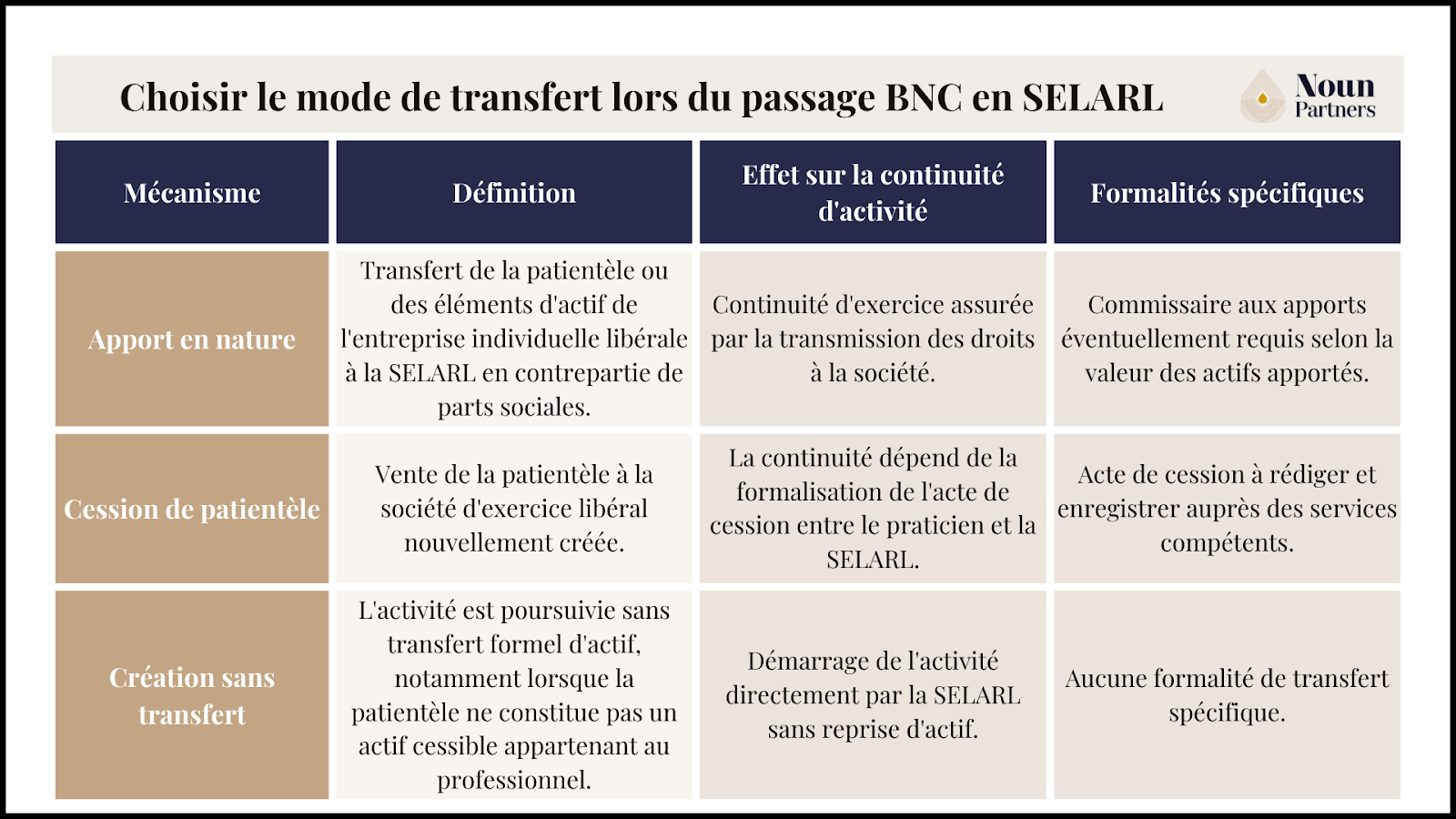

Étape 2 : Choisir le mode de transfert lors du passage BNC en SELARL

Le choix entre apport en nature, cession de patientèle ou création sans transfert n'est pas anodin : il détermine la façon dont votre activité va « entrer » dans la SELARL. Il a des conséquences directes sur les formalités à accomplir.

Il n'existe pas de solution universelle pour organiser le passage de BNC à SELARL. Tout dépend de votre profession, de la nature de votre patientèle et des accords passés avec vos éventuels co-associés.

Voici un tableau vous détaillant les différents modes de transfert pour vous aider à déterminer celui qui pourrait vous convenir :

Dans le cas d'un apport en nature, un commissaire aux apports doit être désigné pour certifier la valorisation des actifs apportés à la société, sauf si les associés décident à l'unanimité de s'en dispenser. Cette dispense n'est possible que si deux conditions sont cumulativement réunies :

aucun apport en nature ne dépasse 30 000 €,

et la valeur totale des apports en nature ne représente pas plus de la moitié du capital social.

Dans ce cas, les associés assument solidairement la responsabilité de la valorisation retenue pendant cinq ans.

La valeur retenue pour les apports en nature a une incidence directe sur le résultat financier de la société lors des premiers exercices : elle détermine les amortissements à comptabiliser et l'assiette des charges déductibles. La désignation du commissaire aux apports fait l'objet d'une procédure distincte, à anticiper dans le calendrier de transformation de BNC en SELARL.

Étape 3 : Rédiger les statuts de la SELARL lors du passage BNC

Les statuts sont le document fondateur de votre SELARL. Ils vont engager la société sur le long terme et seront examinés à la loupe par votre Ordre avant tout agrément.

Une rédaction bâclée ou trop générique est l'une des causes les plus fréquentes de refus ordinal. Ne faites pas l'économie d'un accompagnement juridique à cette étape : c'est un investissement qui vous évitera des semaines de délai supplémentaires.

Mentions obligatoires des statuts d'une SELARL

Les statuts d'une SELARL doivent impérativement comporter les éléments suivants :

La dénomination sociale, qui doit respecter les règles propres à chaque profession réglementée (certains ordres imposent des mentions spécifiques).

L'objet social, qui doit être précis et correspondre exactement à l'activité libérale exercée au sein de la société (un objet trop large peut entraîner un refus d'inscription par l'Ordre).

Le montant du capital social et la répartition des parts entre associés.

La durée de la société (généralement 99 ans).

L'adresse du siège social.

Les modalités de gérance : désignation du gérant, pouvoirs, conditions de révocation.

Les clauses d'agrément encadrant l'entrée de nouveaux associés dans la SELARL.

Les règles de cession des parts sociales entre associés et envers des tiers.

Certains ordres imposent des clauses statutaires supplémentaires propres à leur réglementation. Consultez le modèle de statuts proposé ou validé par votre Ordre avant toute finalisation : c'est le moyen le plus sûr d'éviter un refus.

Pour les praticiens hésitant entre SELARL et SELAS, la gouvernance et la rédaction des statuts diffèrent sensiblement : notre guide sur les différences entre SELARL et SELAS vous apporte des éléments éclairants pour prendre la bonne décision.

Étape 4 : Obtenir l'agrément de l'Ordre professionnel pour la SELARL

L'agrément de votre Ordre est une condition sine qua non : sans lui, l'immatriculation est impossible. C'est souvent l'étape la plus longue du processus et la moins maîtrisable, car elle dépend du calendrier d'instruction de votre Ordre. Anticipez-la le plus tôt possible et constituez votre dossier avec soin dès le départ.

Constitution du dossier d'agrément

Le dossier à transmettre à l'Ordre pour l'agrément de la SELARL comprend généralement :

Les projets de statuts de la société (parfois avant signature définitive).

Les justificatifs d'identité et d'inscription au tableau de l'Ordre de chaque associé.

Le document décrivant l'organisation et le fonctionnement de la SELARL.

Le cas échéant, les actes relatifs au mode de transfert de l'activité BNC.

Délais d'instruction et procédure

L'Ordre instruit la demande et vérifie la conformité de votre SELARL aux règles déontologiques en vigueur. Les délais varient selon les ordres et les périodes : de quelques semaines à plusieurs mois. Renseignez-vous directement auprès de votre Ordre pour connaître les délais habituels. Cela vous permettra de caler votre rétroplanning en connaissance de cause.

À noter : les règles et délais d'agrément diffèrent sensiblement selon la profession. Pour les chirurgiens-dentistes, nous avons détaillé les spécificités (avantages, fiscalité, points de vigilance, etc.) ainsi que la procédure applicable dans notre guide dédié au passage en SELARL pour les dentistes. Pour les infirmiers libéraux, ces questions sont traitées dans notre article sur les particularités du passage de BNC à SELARL pour les infirmiers.

Une fois l'agrément accordé, l'Ordre délivre une attestation d'inscription de la société qui sera versée au dossier d'immatriculation déposé sur le guichet unique de l’INPI.

Étape 5 : Déposer le capital social de la SELARL

Le dépôt du capital social est une formalité bancaire obligatoire, préalable à l'immatriculation de la société d'exercice libéral. Il intervient après la rédaction des statuts et, si vous l’avez obtenu, après l'agrément ordinal.

Ouverture d'un compte bancaire dédié à la SELARL

Un compte bancaire est ouvert au nom de la SELARL en formation. Les fonds constituant le capital social y sont déposés par les associés, proportionnellement à leurs apports en numéraire. Ce compte est distinct de tout compte personnel du praticien.

Attestation de dépôt du capital

La banque délivre une attestation de dépôt des fonds au nom de la société en formation. Ce document est une pièce obligatoire : il doit impérativement être joint au dossier d'immatriculation transmis au guichet unique INPI.

Déblocage des fonds après immatriculation

Les fonds déposés sont bloqués sur le compte bancaire jusqu'à l'obtention du Kbis. Une fois l'immatriculation de la SELARL validée, la société peut en disposer librement pour financer les premières charges d'exploitation : matériel professionnel, loyers, honoraires de conseil, abonnements. Ce capital initial constitue la première ressource financière de l'entreprise. Sa détermination doit donc être cohérente avec les besoins opérationnels des premiers mois d'exercice.

Étape 6 : Publier l'annonce légale de création de la SELARL

La publication d'une annonce légale est une formalité imposée par la loi pour toute création de société, y compris pour une SELARL. Elle assure la publicité de l'opération juridique de création auprès des tiers et constitue une condition de validité de l'acte de constitution de la société.

Contenu de l'annonce légale

L'annonce légale de création d'une SELARL doit reprendre les informations essentielles figurant dans les statuts :

Dénomination sociale de la SELARL

Forme juridique : société d'exercice libéral à responsabilité limitée

Objet social

Adresse du siège social

Montant du capital social

Durée de la société

Identité du gérant

Support de publication et attestation

L'annonce doit être publiée dans un journal habilité à recevoir des annonces légales (JAL) dans le département du siège social ou dans un service de presse en ligne habilité. Le prestataire délivre une attestation de parution, qui constitue une pièce obligatoire du dossier d'immatriculation de la SELARL.

Étape 7 : Immatriculer la SELARL via le guichet unique INPI

Depuis janvier 2023, toutes les formalités d'immatriculation des sociétés, y compris les SEL, sont centralisées sur le guichet unique en ligne de l'INPI. C'est cette plateforme qui transmet ensuite le dossier d'immatriculation aux greffes du tribunal de commerce compétent.

Dépôt et instruction du dossier sur le guichet unique

Le dossier de création de la SELARL est déposé en ligne sur le guichet unique INPI. En cas d'anomalie ou de pièce manquante, un avis de rejet précise les corrections à apporter. Le demandeur dispose d'un délai pour régulariser sa situation et soumettre à nouveau le dossier complet.

Pour vous aider à n’oublier aucun document, voici une checklist des documents à fournir pour l'immatriculation de votre SELARL :

✓ Formulaire M0 SARL complété et signé (formulaire applicable aux SELARL et SELARLU)

✓ Statuts de la SELARL signés et datés

✓ Attestation de dépôt du capital social

✓ Attestation de parution de l'annonce légale (JAL)

✓ Justificatif de siège social (bail, attestation de domiciliation, etc.)

✓ Déclaration des bénéficiaires effectifs de la société

✓ Déclaration de non-condamnation du gérant

✓ Copie de la pièce d'identité du gérant

✓ Attestation d'agrément de l'Ordre professionnel

Obtention du Kbis de la SELARL

Une fois le dossier validé, le greffe procède à l'immatriculation de la société au registre national des entreprises (RNE) et au registre du commerce et des sociétés (RCS).

L'extrait Kbis, document officiel attestant de l'existence juridique de la SELARL, est alors délivré. Il constitue la pièce d'identité de la société d'exercice libéral et marque le début officiel de son activité.

À retenir : l'immatriculation via le guichet unique INPI n'est validée que si toutes les pièces du dossier sont cohérentes et complètes. Toute anomalie (pièce manquante, statuts non conformes, attestation d'agrément absent) entraîne un rejet et allonge les délais d'immatriculation de la SELARL.

Étape 8 : Organiser la transition comptable et sociale après le passage de BNC à SELARL

Les semaines qui suivent l'immatriculation sont souvent les plus délicates sur le plan opérationnel : clôture BNC, bascule comptable, déclarations sociales, transfert des contrats… autant de démarches qui doivent être menées rapidement et dans le bon ordre pour éviter tout flottement dans votre activité.

Clôture de l'activité en BNC

L'activité exercée en nom propre en tant qu'entrepreneur individuel doit faire l'objet d'une clôture comptable formalisée. Cela implique d'établir un bilan de clôture de l'activité BNC, de régulariser les créances et dettes en cours et de préparer la déclaration de cessation d'activité auprès des services compétents.

Les dernières recettes encaissées sous le régime BNC doivent être clairement identifiées : elles restent soumises à l'impôt sur le revenu dans la catégorie des bénéfices non commerciaux, même si la SELARL existe déjà à cette date.

Passage à la comptabilité d'engagement

Contrairement au régime des BNC qui repose sur une comptabilité de trésorerie (recettes-dépenses), la SELARL tient une comptabilité d'engagement. Cette évolution nécessite une organisation rigoureuse des enregistrements comptables dès le premier jour d'activité de la société d'exercice libéral, en lien étroit avec l'expert-comptable de votre SELARL.

Les charges et produits sont enregistrés à leur date de réalisation, indépendamment des flux de trésorerie, ce qui modifie la lecture du résultat comptable et fiscal de la société.

Information de l'URSSAF et régime social

La création de la SELARL entraîne une modification du statut social du professionnel libéral. L'URSSAF doit être informée de la cessation d'activité en nom propre et du début d'activité via la société. Les déclarations correspondantes doivent être effectuées dans les délais impartis pour éviter tout doublon de cotisations sociales ou désorganisation du dossier personnel.

La rémunération perçue en tant que gérant de la SELARL est soumise à un régime de cotisations distinct de celui applicable aux revenus BNC. Anticipez ce changement avec votre expert-comptable pour éviter les surprises lors des prochains appels de cotisations, notamment en ce qui concerne la retraite et la prévoyance professionnelle. Vous trouverez des explications détaillées sur votre nouveau régime fiscal dans notre guide dédié à la fiscalité des professions libérales.

Transfert des contrats et assurances

Les contrats en cours (baux, contrats de maintenance, abonnements professionnels) et les assurances doivent être transférés ou résiliés, puis souscrits au nom de la SELARL. L'assurance responsabilité civile professionnelle, en particulier, doit couvrir l'activité de la société d'exercice libéral sans interruption, dès l'obtention du Kbis.

Point de vigilance : la réforme de 2024 sur les SEL

Depuis 2024, les rémunérations techniques perçues par les associés de SEL (dont la SELARL fait partie) au titre de leur activité libérale relèvent de la catégorie des BNC et sont soumises à l'impôt sur le revenu à titre personnel. Cette évolution fiscale implique une organisation comptable claire entre les fonctions techniques exercées par le praticien (rémunérations imposées en BNC) et les fonctions de direction exercées au sein de la société (traitements et salaires). Les bénéfices non distribués de la société restent quant à eux soumis à l'impôt sur les sociétés.

Délais et coûts indicatifs de la transformation BNC en SELARL

Les délais

La durée globale d'un passage BNC en SELARL est généralement comprise entre quatre et huit semaines à compter du dépôt du dossier d'agrément auprès de l'Ordre.

Plusieurs facteurs peuvent allonger ce délai :

la complexité du dossier ordinal,

les délais d'instruction propres à chaque ordre,

la nécessité de faire intervenir un commissaire aux apports,

ou des corrections demandées lors de l'immatriculation de la société sur le guichet unique.

Les coûts

Voici les principaux coûts à anticiper en 2026 :

Immatriculation au RCS (frais de greffe) : 35,59 €

Déclaration des bénéficiaires effectifs : 20,34 €

Annonce légale de constitution (tarif forfaitaire) : 148 € HT hors La Réunion et Mayotte (tarif arrêté du 19 novembre 2025, applicable au 1er janvier 2026)

Honoraires de rédaction des statuts : 800 € à 3 500 € HT selon le prestataire (notaire, avocat, expert-comptable)

Commissaire aux apports (si requis) : variable selon la valeur des apports (entre 500 € et 1 500 € HT pour une mission simple)

Les coûts varient selon la profession, le département et les prestataires retenus. Les tarifs réglementés (frais de greffe et annonces légales) font l'objet d'une mise à jour annuelle par arrêté ministériel.

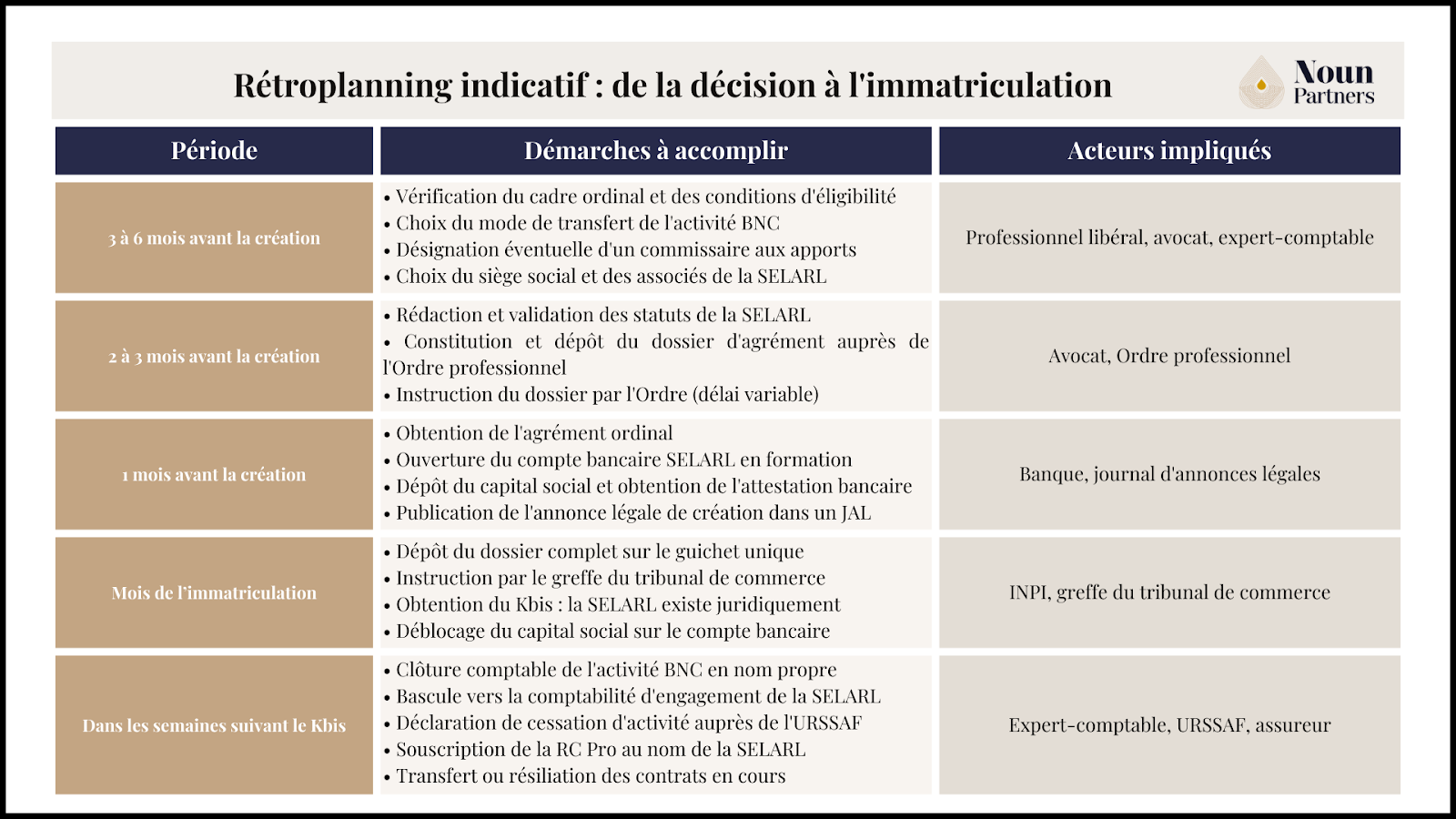

Rétroplanning indicatif : de la décision à l'immatriculation

Le passage BNC en SELARL ne s'improvise pas. Certaines démarches doivent être engagées plusieurs mois avant la date cible de création de la société. Voici un rétroplanning indicatif pour organiser les étapes dans le bon ordre.

Ce rétroplanning est indicatif. Le délai d'instruction de l'Ordre est souvent le facteur le plus variable : certains ordres traitent les demandes en trois semaines, d'autres peuvent prendre deux à trois mois. Anticipez cette étape dès le premier jour. C'est elle qui pilotera l'ensemble de votre calendrier.

Points de vigilance que l'on oublie souvent lors du passage en SELARL

1. La formalisation du transfert de la patientèle

C’est l’un des points les plus souvent expédiés et l’un des plus lourds de conséquences. Lorsque le transfert de la patientèle entre l’activité BNC et la SELARL est insuffisamment formalisé dans l’acte, l’opération peut être contestée ou mal enregistrée comptablement, ce qui génère des difficultés financières et juridiques difficiles à corriger après coup. Dans certains cas, une formalisation défaillante peut aller jusqu’à bloquer l’immatriculation de la SEL.

Bonne pratique : rédigez précisément les actes relatifs au transfert de la patientèle et faites-les valider par un professionnel du droit avant signature. C’est une étape qui ne se rattrape pas facilement une fois engagée.

2. L’objet social imprécis dans les statuts de la SELARL

Un objet social trop générique ou trop large est l’une des causes les plus fréquentes de refus ordinal. L’Ordre examine les statuts avec attention : si l’objet social ne correspond pas exactement à l’activité libérale exercée, il peut exiger une réécriture complète, ce qui allonge les délais de plusieurs semaines et entraîne des coûts supplémentaires de reformulation.

Bonne pratique : utilisez le modèle d’objet social proposé ou validé par votre Ordre, ou faites-le relire par un praticien du droit avant envoi du dossier d’agrément.

3. L’interruption de couverture en responsabilité civile professionnelle

Ce point est rarement anticipé, mais le risque est réel. Entre la cessation d’activité BNC en nom propre et le début d’exercice via la SELARL, une période sans couverture RC Pro peut survenir si la souscription au nom de la société est effectuée avec retard. En cas de sinistre durant cette fenêtre, le praticien est exposé à titre personnel.

Bonne pratique : anticipez la souscription de la RC Pro au nom de la SELARL dès l’obtention du Kbis, en vérifiant la continuité avec la police en cours auprès de votre assureur.

4. L’absence d’information de l’URSSAF lors du passage en SELARL

La création de la SELARL ne déclenche pas automatiquement la mise à jour de votre dossier social. Si la cessation d’activité BNC en nom propre n’est pas déclarée dans les délais impartis, vous vous exposez à un doublon de cotisations ou à une désorganisation de votre dossier social, avec des régularisations tardives et des pénalités éventuelles à la clé.

Bonne pratique : déclarez la cessation d’activité BNC et l’affiliation via la SELARL dès la création effective de la société, en lien avec votre expert-comptable.

5. La confusion entre date de création de la SELARL et date d’effet comptable

Le Kbis obtenu, certains praticiens continuent de facturer sous leur nom propre pendant quelques jours ou quelques semaines, par habitude ou par méconnaissance. C’est une erreur. Toute facturation postérieure à la date d’immatriculation doit être émise au nom de la SELARL. À défaut, les bénéfices concernés peuvent être rattachés au mauvais exercice, entraînant des incohérences comptables, des difficultés lors des déclarations fiscales, voire un redressement.

Bonne pratique : fixez précisément la date de bascule comptable avec votre expert-comptable avant l’immatriculation, et assurez-vous que toutes les parties prenantes (secrétariat et collaborateurs) sont informées dès le premier jour.

En bref : les étapes-clés de la transformation BNC en SELARL

Passer de BNC à SELARL, c'est une succession d'étapes précises à enchaîner dans le bon ordre : préparation du projet, rédaction des statuts, agrément de l'Ordre, dépôt du capital, annonce légale, immatriculation INPI, puis organisation de la transition comptable et sociale.

Chaque étape engage des responsabilités administratives, juridiques et fiscales précises. Le processus est parfaitement maîtrisable dès lors que chaque charge administrative est traitée avec rigueur et que vous êtes bien accompagné d'un professionnel compétent. La SEL issue de ce processus sera votre nouvel outil d'exercice, autant la construire sur des bases solides.

Besoin d’accompagnement ?

Votre passage en SELARL est un moment charnière dans votre parcours professionnel. Bien préparé et bien accompagné, il se déroule sans accroc. Cette transformation soulève des questions propres à votre situation : votre profession, votre patientèle, votre calendrier ? Parlons-en lors de votre première consultation offerte. Chez Noun Partners, nous accompagnons régulièrement des professionnels libéraux dans cette transition, de la rédaction des statuts à la clôture de l'activité BNC.

FAQ Questions fréquentes sur la transformation BNC en SELARL

Peut-on passer de BNC à SELARL en cours d'année ?

Oui. La transformation peut intervenir à tout moment de l'exercice, sans date imposée par la réglementation. Organisez soigneusement la clôture de l'activité BNC et formalisez correctement la reprise par la SELARL sur le plan comptable.

Peut-on créer une SELARL en étant seul associé ?

Oui. Une SELARL constituée par un associé unique est appelée SELARL unipersonnelle (SELARLU). Les règles de fonctionnement sont identiques à celles d'une SELARL classique, à l'exception des décisions de gestion, qui sont établies sous forme de décisions unilatérales.

Faut-il fermer son entreprise individuelle pour créer une SELARL ?

Oui, la cessation d'activité en nom propre est nécessaire. Il s'agit de déclarer la cessation auprès des administrations compétentes et de procéder à la clôture comptable de l'activité BNC. En droit commun, le dernier exercice BNC est clos à la date de création de la SELARL : les recettes encaissées jusqu'à cette date restent imposées dans la catégorie BNC. La création de la SELARL, personne morale distincte, est menée en parallèle ou en amont de cette démarche.

Peut-on conserver son numéro SIRET lors du passage en SELARL ?

Non. La SELARL est une personne morale distincte et obtient son propre numéro SIRET lors de l'immatriculation. Le numéro SIRET de l'activité exercée en nom propre devient inactif après la déclaration de cessation.

Peut-on effectuer les démarches sans recourir à un professionnel du droit ?

Les formalités sur le guichet unique INPI sont accessibles en ligne sans intermédiaire. Toutefois, la rédaction des statuts d'une SEL et les interactions avec l'Ordre nécessitent une expertise juridique : le recours à un avocat ou un expert-comptable est fortement recommandé pour sécuriser l'ensemble du processus. Une simple erreur dans les statuts ou le dossier d'agrément peut entraîner des semaines de délai supplémentaires.

Quel délai faut-il prévoir entre la décision de transformation et l'obtention du Kbis ?

La durée globale est généralement de quatre à huit semaines. Ce délai peut être prolongé par les délais d'instruction de l'Ordre professionnel, l'intervention d'un commissaire aux apports ou des corrections demandées lors de l'immatriculation au guichet unique.

La SELARL peut-elle commencer à facturer avant d'obtenir le Kbis ?

Non. La SELARL n'existe juridiquement qu'à compter de son immatriculation. Avant le Kbis, toute facturation doit être réalisée au nom du professionnel libéral en BNC. Toute facturation anticipée au nom de la société en formation expose le professionnel à des irrégularités comptables et juridiques.

Un commissaire aux apports est-il systématiquement obligatoire ?

Non. Le commissaire aux apports est requis uniquement lorsque des actifs en nature sont apportés à la société et dépassent les seuils légaux : un apport supérieur à 30 000 €, ou des apports représentant plus de la moitié du capital social. En l'absence d'apport en nature, ou si les deux seuils sont inférieurs et que les associés décident à l'unanimité de se dispenser, cette intervention n'est pas nécessaire.

Peut-on conserver un nom commercial lors du passage en SELARL ?

Un nom commercial peut coexister avec la dénomination sociale légale de la SELARL, sous réserve de ne pas créer de confusion et de respecter les règles déontologiques de l'Ordre. Certains ordres imposent que le nom des associés figure dans la raison sociale : vérifiez ces contraintes en amont avec votre Ordre.

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)