Dividendes, CTO ou holding : comment investir en bourse avec sa SASU ?

Vous avez une trésorerie excédentaire dans votre SASU et vous hésitez entre l'investir via la société ou la sortir pour investir en nom propre ? Cet arbitrage dépend de nombreuses variables : fiscalité des ETF en société, TMI personnel, horizon, besoin de liquidités. Voici mes conseils selon les profils.

Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

13/12/2024

•

0

min

Mise à jour le

3/6/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Une SASU peut investir en bourse, à condition que l'objet social le permette et via un compte-titres société (pas de PEA, réservé aux personnes physiques).

La vraie question à se poser est de déterminer s’il est préférable de capitaliser en société ou de sortir en dividendes pour investir en nom propre.

Trois voies d'arbitrage possibles : garder en société via CTO, sortir en dividendes pour alimenter un PEA ou une assurance-vie ou monter une holding patrimoniale. Le bon choix dépend de votre TMI, votre horizon et vos besoins de liquidités.

En 2026, les prélèvements sociaux passent à 18,6 %, sauf pour les assurances-vie et les contrats de capitalisation (17,2 %). Cette asymétrie peut renverser l'arbitrage.

En dessous de 30 000 à 50 000 € de trésorerie durablement excédentaire, la complexité et les frais l'emportent.

Une trésorerie excédentaire qui dort sur un compte pro, c'est près de 18 000 € de pouvoir d'achat perdus en dix ans sur 100 000 €, à 2 % d'inflation, sans compter le coût d'opportunité d'un placement à 5 %. Mais une décision mal posée coûte tout aussi cher : investir via la SASU quand on aurait dû sortir en dividendes, c'est se priver d'enveloppes personnelles (assurance-vie, PEA) qui pèsent lourd sur un horizon long.

La réponse dépend de votre profil : TMI, horizon, besoins de liquidités. Découvrez trois cas chiffrés, le seuil de bascule et les pièges que j'observe régulièrement.

Ce qui change en 2026 : trois évolutions, deux qui pèsent

Trois évolutions fiscales sont entrées en vigueur au 1ᵉʳ janvier 2026 et méritent d'être intégrées à l'arbitrage. L'une a fait couler beaucoup d'encre mais pèse finalement peu ; les deux autres, plus discrètes, peuvent vraiment changer la décision pour certains profils.

La hausse des PS

Les prélèvements sociaux passent de 17,2 % à 18,6 % sur les revenus du capital (article 12 de la LFSS 2026). Concrètement, le PFU sur dividendes passe de 30 % à 31,4 % et la sortie de PEA après 5 ans passe de 17,2 % à 18,6 %. L'assurance-vie et les contrats de capitalisation échappent à cette hausse et restent à 17,2 % (pour en savoir plus sur l’imposition de l’assurance-vie, consultez la fiche service public dédiée). Sur 100 000 € placés dix ans à 5 %, cet écart de 1,4 point se traduit par quelques centaines d'euros de différence à la sortie. C'est réel, mais modeste. Ce n'est pas ce point qui fera basculer votre arbitrage.

La CDHR

La Contribution différentielle sur les hauts revenus a été prorogée pour 2026 (article 2 de la loi de finances 2026). Pour un dirigeant dont le revenu fiscal de référence dépasse 250 000 € seul ou 500 000 € en couple, le taux effectif d'imposition des dividendes peut grimper bien au-delà du PFU. Pour les profils concernés, c'est un déclencheur : la distribution en direct devient coûteuse, ce qui renforce l'intérêt de la holding patrimoniale (j'y reviens avec le Profil 3 plus loin).

La révocabilité de l'option

L'option pour le barème progressif est désormais révocable (article 126, I-3° de la LF 2026). Un dirigeant peut tester l'option une année, revenir au PFU l'année suivante si la simulation s'avère défavorable. Ça ne change pas l'arbitrage de fond mais ça supprime un verrou psychologique : vous n'êtes plus prisonnier de votre choix.

Au bout du compte, ces ajustements défavorisent légèrement le CTO société, préservent l'assurance-vie personnelle et renforcent le contrat de capitalisation pour les holdings éligibles.

Comment ce DAF a obtenu jusqu'à 7% de rendement sur sa trésorerie au lieu de 2,49%

Investir en bourse avec un statut SASU est non seulement possible, mais s'avère également être une stratégie financière intéressante pour optimiser la gestion de la trésorerie de l'entreprise.

En effet, investir de l’argent dans le capital social de votre SASU par un apport numéraire lors de la constitution de votre société n’est pas la seule solution pour investir dans votre entreprise. S’il est aussi possible d’effectuer des apports en nature dans le capital de votre SASU, qu’il s’agisse par exemple d’un véhicule ou d’un bien immobilier, l’investissement en bourse est une option à considérer pour la croissance de votre structure. Il doit cependant être mené aux côtés d’une véritable stratégie d’optimisation fiscale de votre SASU.

Les placements financiers permettent d’éviter que les excédents ne se déprécient face à l’inflation et peuvent mener à une rémunération supplémentaire pour répondre aux besoins financiers de la société et constituer une épargne de précaution. C'est d'ailleurs l'un des constats qui ressort de l'analyse des inégalités de patrimoine en France : les entrepreneurs qui font travailler leur trésorerie accumulent significativement plus que ceux qui laissent dormir leurs liquidités. L’idéal est donc que le solde de trésorerie de la SASU se rapproche de zéro afin d’utiliser les ressources pour obtenir des rendements complémentaires.

Cependant, cette démarche nécessite une compréhension claire des obligations légales et des étapes à suivre pour qu’une SASU puisse investir en bourse. L’objet social de la société doit notamment prévoir cette possibilité : au même titre que la fiscalité de la SASU, les statuts de l’entreprise régissent les possibilités d'investissement de la société, en matière financière, immobilière ou autre.

Si cette mention n’est pas présente dans les statuts, car elle n’a pas été indiquée lors de la création de l’entreprise, il sera nécessaire de procéder à une modification statutaire.

Un point important à noter concerne la fiscalité des plus-values dégagées par les investissements en bourse dans le cadre d’une SASU. Celles-ci peuvent faire l’objet d’une double imposition si la SASU est soumise à l’Impôt sur les Sociétés (IS), comme c’est par le cas par défaut. Elles seront en effet imposées au titre de l’IS, puis la flat tax s’appliquera en cas de sortie si ces bénéfices sont reversés au dirigeant en tant que dividendes.

Investir via la société suppose d’abord de trancher SAS à l’IR ou IS : impacts sur le net et la gouvernance.

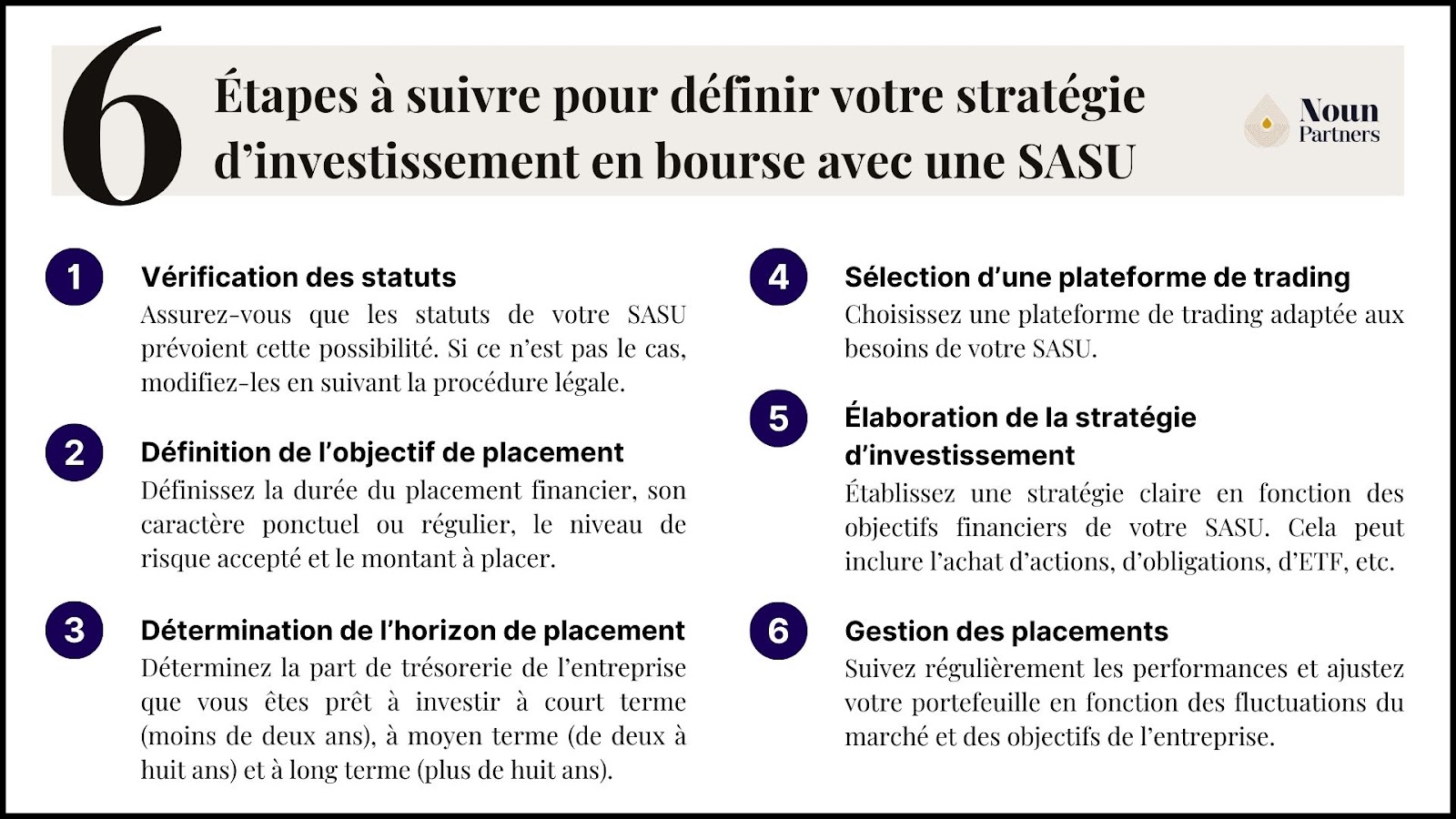

Plusieurs étapes doivent ainsi être suivies par un entrepreneur qui souhaite investir en bourse dans le cadre d’une SASU :

6 étapes à suivre pour votre stratégie d'investissement en bourse avec une SASU

Comme tous les mouvements qui impactent le patrimoine de la société, les investissements doivent être soigneusement enregistrés dans les livrables comptables fournis par l’entreprise pour respecter ses obligations en matière de comptabilité d’une SASU.

{{component_cta}}

Quelles plateformes pour investir en bourse avec sa SASU ?

Pour investir en bourse avec votre SASU, il est essentiel de choisir une plateforme de trading fiable et adaptée à vos besoins. Il convient dans un premier temps de créer un Compte-Titres Ordinaire ou CTO, indispensable pour vendre et acheter des titres boursiers à travers votre SASU. Un enjeu connexe concerne la cryptoactifs et excédents de trésorerie, souvent sous-estimé dans les stratégies patrimoniales.

Un CTO est un compte proposé par les établissements financiers permettant à un particulier ou à une entité, comme une SASU, d'investir dans divers instruments financiers tels que des actions, des obligations, des Fonds Communs de Placement (FCP) ou des Exchange Traded Funds (ETF). Ce compte offre une grande flexibilité en matière de choix d'investissements et de gestion de portefeuille.

Voici les étapes à suivre pour sélectionner une plateforme de trading et commencer à investir en bourse avec votre entreprise :

Stratégie d’investissement en bourse avec une SASU

Investir en bourse avec une SASU est une stratégie financière puissante pour valoriser la trésorerie excédentaire de l'entreprise. Pour mettre toutes les chances de votre côté, il est important de définir une démarche d'investissement claire et cohérente. Même via société, respecter des règles d’allocation (diversification, coûts, liquidité) est essentiel.

Après avoir déterminé vos objectifs de placement, notamment leur durée, leur fréquence et le niveau de risque que vous autorisez, il est temps de choisir les solutions de placement que vous souhaitez adopter pour votre SASU. Il convient aussi d’examiner la gestion crypto performante de trésorerie, qui impacte directement les décisions d’allocation.

Vous ne savez pas comment investir la trésorerie de votre SASU en toute sécurité ?

Obtenez un cadre structuré qui équilibre croissance, liquidité et conformité.

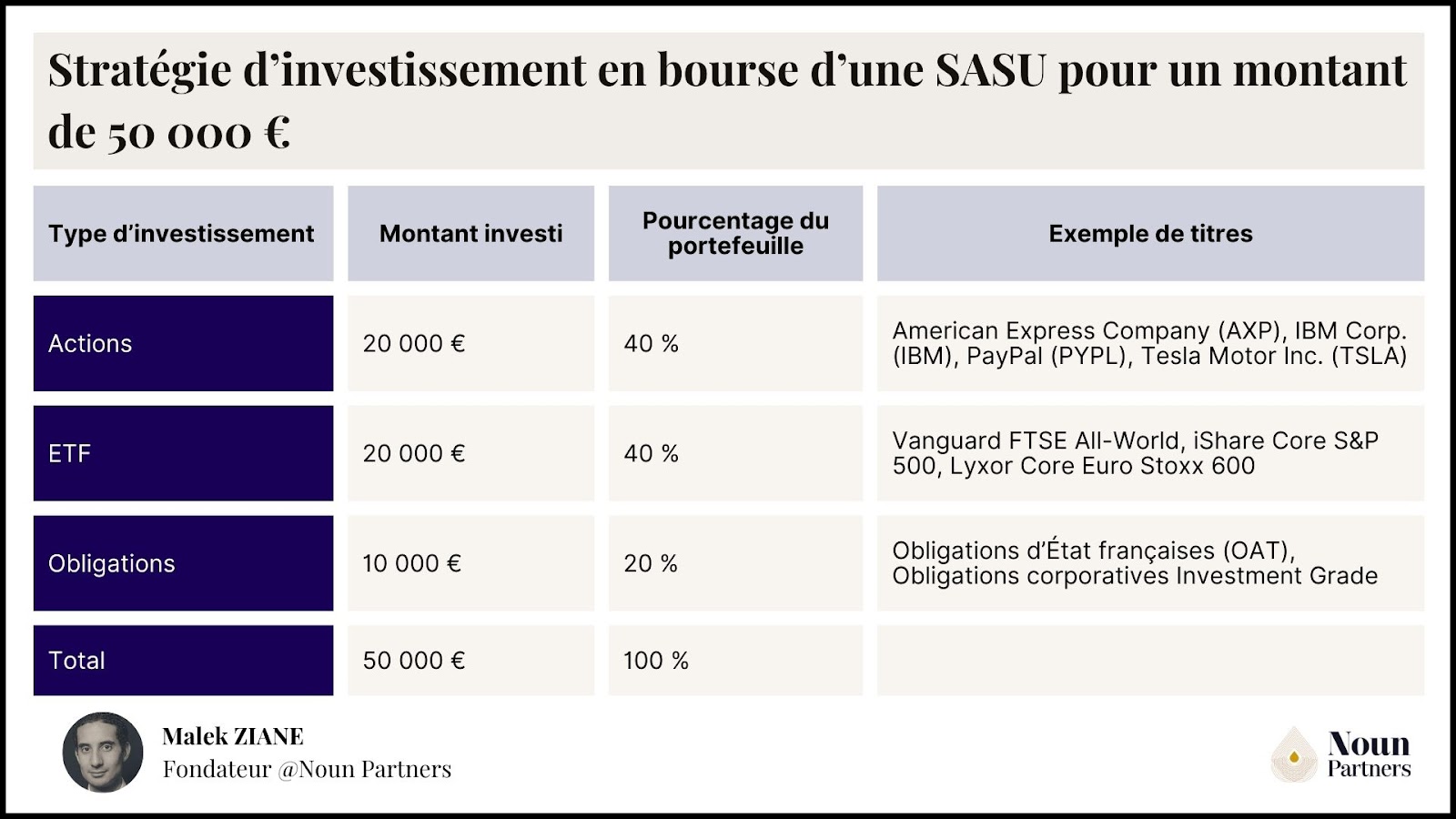

Diversifier vos investissements permet de minimiser les risques et d’optimiser les rendements. Une stratégie diversifiée pour votre SASU peut ainsi inclure les titres suivants :

Des actions : il s’agit de parts de propriété d’une entreprise cotée en bourse. En achetant des actions, votre SASU devient actionnaire de cette entreprise, ce qui lui donne droit à une part de bénéfices, les dividendes. Ces actions peuvent offrir des rendements significatifs et un gain en capital : si leur valeur augmente, leur revente entraîne une plus-value ;

Des ETF : ce sont des fonds d’investissement cotés en bourse qui répliquent la performance d’un indice boursier et dégagent le même rendement. Ces fonds entraînent une diversification de portefeuille, ce qui réduit le risque spécifique à une seule entreprise. De plus, ils permettent d’accéder aisément à des secteurs et à des marchés spécifiques ;

Des obligations : investissements relativement stables et sûrs, les obligations sont des titres de créance émis par des entreprises, des gouvernements et autres institutions pour financer leurs activités. Les obligations versent des intérêts réguliers et permettent une certaine prévisibilité des rendements.

Voici un exemple de stratégie si vous disposez de 50 000 euros à investir par votre SASU :

Stratégie d'investissement en bourse d'une SASU avec un montant de 50 000€

Vous pouvez réserver un rendez-vous pour simuler la meilleure stratégie pour vous ici

Que faire des bénéfices en SASU ? Le verdict

Quand votre SASU génère un bénéfice, deux possibilités s’offrent à vous : le réinvestir dans l’entreprise ou le distribuer sous forme de dividendes.

Chacune de ses possibilités présente des avantages et des inconvénients et le choix optimal dépend de votre situation financière, fiscale et de vos objectifs poursuivis.

Si vous choisissez de réinvestir : vous conservez les fonds dans l'entreprise, ce qui permet de renforcer la trésorerie, financer des développements (recrutement, R&D, équipements…) ou capitaliser davantage et éventuellement flécher ces liquidités pour développer son patrimoine. Parmi les pistes de diversification émergentes, le lien entre trésorerie d'entreprise et crypto mérite d'être étudié pour les dirigeants à l'aise avec une exposition mesurée aux actifs numériques.

Si vous optiez pour la distribution de dividendes, cela vous permet de tirer un revenu directement de votre entreprise.

En SASU, les dividendes sont soumis au prélèvement forfaitaire unique (PFU / flat tax) de 31,40%, ou bien sur option au barème progressif de l’impôt sur le revenu avec abattement de 40 % dans certains cas.

C’est une solution intéressante pour appréhender tout ou partie de la trésorerie de la société et réaliser des projets personnels (achats plaisirs, voyages, acquisition résidence principale, secondaire, etc.) ou développer votre vos investissements à titre personnel notamment via le PEA ou l’assurance-vie. Cette analyse s’inscrit également dans le cadre plus large de la gestion crypto de trésorerie.

Le bon verdict ? Bien souvent, dans une SASU, une stratégie hybride est la plus pertinente :

réinvestir une partie des bénéfices pour préserver la croissance et distribuer le surplus pour optimiser vos revenus personnels

Pour cela, il est essentiel de modéliser les scénarios possibles (fiscalité, cash-flow, protection sociale), ce que fait Noun Partners pour ses clients : simuler l’impact d’une distribution vs d’un réinvestissement, anticiper les obligations légales et optimiser la charge globale.

Vous pouvez réserver un rendez-vous pour simuler la meilleure stratégie pour vous ici.

Exemple comparatif de l’investissement des bénéfices dans la SASU sur un compte-titres Vs distribuer tout ou partie des bénéfices à titre personnel et les placer en assurance-vie

Les risques d’investir en bourse avec sa SASU

Investir en bourse avec une SASU (Société par Actions Simplifiée Unipersonnelle) peut être une stratégie intéressante, mais elle comporte des risques spécifiques à cette forme juridique et à l’investissement en actions en général. Voici les principaux risques à considérer :

Volatilité et risques de marché

Les investissements en bourse sont soumis aux fluctuations du marché. Une baisse de la valeur des actifs peut entraîner des pertes importantes pour la SASU, et cela impactera directement la valeur de son bilan.

En cas de crise économique ou de secteur, les actifs détenus par la SASU peuvent perdre de la valeur, réduisant les liquidités de l’entreprise et potentiellement compromettant sa stabilité financière.

Risques de liquidité

Les actions ne sont pas toujours facilement revendables. En cas de besoin urgent de liquidités, la SASU pourrait être contrainte de vendre des actifs à perte si les marchés ne sont pas favorables.

Risques fiscaux

La fiscalité des plus-values mobilières pour les entreprises peut être complexe. En France, les plus-values réalisées par une SASU peuvent être soumises à l’impôt sur les sociétés. Les pertes en capital, quant à elles, ne sont pas toujours déductibles, ce qui peut augmenter la pression fiscale sur la société.

De plus, les distributions de dividendes ou les revenus tirés des investissements peuvent être taxés à plusieurs niveaux, tant au niveau de l’entreprise qu’au niveau du dirigeant.

Impact sur la trésorerie

Si la SASU mobilise une grande part de sa trésorerie dans des investissements boursiers, elle peut manquer de fonds pour financer ses besoins opérationnels, comme le paiement des charges courantes, le développement ou les salaires.

En cas de perte importante en bourse, la SASU pourrait faire face à des difficultés de trésorerie, surtout si les investissements ne sont pas assez diversifiés ou si une part importante du capital est placée en actions volatiles.

Responsabilité de l’associé unique

Dans une SASU, l’associé unique, souvent le dirigeant, prend les décisions d’investissement. Cela signifie qu’il doit être bien informé et prudent, car une mauvaise décision peut nuire à l’entreprise et indirectement affecter ses propres intérêts.

De plus, même si la responsabilité de l’associé unique est théoriquement limitée, en cas de gestion imprudente ou de pertes importantes mettant en danger la solvabilité de l’entreprise, sa responsabilité personnelle pourrait être engagée.

Perception par les tiers

Investir de façon importante en bourse peut aussi affecter la perception de l’entreprise par les partenaires financiers ou les banques, surtout si l’investissement est risqué et que la SASU n’a pas de revenus stables. Cela peut rendre les financements plus difficiles à obtenir ou augmenter le coût des prêts pour la société.

Absence de couverture sociale

En cas de pertes importantes, le dirigeant associé unique peut se retrouver sans revenus, surtout si la SASU ne génère pas d’autres bénéfices. La SASU ne bénéficie pas des couvertures sociales comme les entreprises individuelles ou les salariés, et cela peut mettre le dirigeant en difficulté en cas de crise.

Pour réduire ces risques, il est conseillé de :

Diversifier les investissements.

Évaluer la part du capital que la SASU peut se permettre de mobiliser en bourse sans compromettre sa trésorerie.

Consulter un conseiller financier ou un expert-comptable pour optimiser la fiscalité des investissements et évaluer les risques en fonction des objectifs de la SASU.

La vraie question : réinvestir, distribuer ou faire les deux ?

La question qui précède toutes les autres est simple : à quoi va servir cet argent ? Faire grandir la société opérationnelle ou constituer un patrimoine personnel pour la retraite ou la transmission ? De cette réponse découle l'arbitrage entre les trois voies qui suivent.

Voie 1 : tout garder en société et investir via CTO

C’est une stratégie défendue par une partie des experts-comptables. L'idée : la société paie l'IS à 15/25 %, puis capitalise sur les plus-values. Il n’y a pas de frottement immédiat côté dirigeant et l’effet boule de neige est maximal.

Mais cette voie a trois angles morts :

D'abord, pour les OPCVM et ETF, la plus-value latente est imposée chaque année à l'IS (j'y reviens plus bas dans les pièges).

Ensuite, pour sortir l'argent un jour, il faudra bien distribuer un dividende, donc payer le PFU 31,4 % sur la capitalisation.

Enfin, l'argent reste « prisonnier » de la société : en cas de divorce, de cessation d'activité ou de litige commercial, la trésorerie investie est exposée.

Voie 2 : sortir en dividendes puis investir personnellement (PEA, AV)

Cette voie consiste à distribuer la trésorerie excédentaire en dividendes, payer le PFU 31,4 % et réinvestir en nom propre via les enveloppes privilégiées. Le plan d'épargne en actions (pour approfondir ce sujet, consultez la fiche Service Public « Plan d'épargne en actions (PEA) ») offre une exonération d'impôt sur le revenu après 5 ans (mais 18,6 % de PS). L'assurance-vie, après 8 ans, bénéficie d'un abattement annuel et reste à 17,2 % de PS en 2026.

Cette voie est pertinente pour un dirigeant qui a un horizon long (au moins 8 ans pour l'AV), qui veut diversifier son patrimoine personnel et qui accepte la friction immédiate de la distribution. Elle l'est encore plus en 2026 avec l'asymétrie AV évoquée plus haut.

Voie 3 : capitaliser une partie, distribuer l'autre

On garde une fraction dans la SASU pour capitaliser sur le long terme et on distribue le reste chaque année pour alimenter l'assurance-vie personnelle (ou un PEA déjà ouvert). Le ratio dépend du revenu personnel, de la situation familiale, des projets (achat immobilier, études des enfants, transmission). Il n'y a pas de ratio universel : j'en ai vu qui fonctionnent à 30/70 comme à 70/30.

Trois profils, trois voies distinctes

Profil 1 : freelance IT, 80 k€ de bénéfice annuel

Un freelance IT célibataire, imposé à la TMI 30 %, qui cherche à placer sa trésorerie excédentaire sur dix ans en ETF MSCI World.

Stratégie

Net personnel après 10 ans

Tout société (CTO ETF) : 78 600 €

Tout perso, PEA après 5 ans (préférable) : 82 200 €

Tout perso, AV après 8 ans

80 500 €

Hybride 50/50 : 79 500 €

Conclusion : dans ce profil, le PEA personnel l’emporte. L’article 209-0 A du CGI impose chaque année à l’IS les plus-values latentes des ETF détenus en société, ce qui ampute la capitalisation sur dix ans. À l’inverse, le PEA après 5 ans exonère d’impôt sur le revenu, seuls les 18,6 % de prélèvements sociaux s’appliquent à la sortie. Résultat : +3 600 € en faveur de la voie personnelle sur dix ans. L’écart n’est pas immense, mais il va à l’encontre du conseil courant « garder en société et capitaliser » et c’est précisément cette inversion qui mérite qu’on pose le calcul plutôt qu’on applique une règle par défaut.

Profil 2 : consultante senior, 150 k€ de bénéfice annuel

Une consultante senior mariée, imposée à la TMI 41 %, qui place sa trésorerie excédentaire sur quinze ans en actions en direct (CAC 40, S&P 500), avec une poche d'assurance-vie en complément côté personnel.

Ici, l'arbitrage bascule. Les actions en direct en société ne relèvent pas de l'article 209-0 A, la plus-value n'est imposée qu'à la cession des titres. Les plus-values s'accumulent sans frottement annuel pendant quinze ans, ce qui creuse l'écart avec une sortie immédiate en dividendes. À TMI 41 %, le PFU reste compétitif mais sortir pour investir sur AV consommerait immédiatement 31,4 % de flat tax. Sur 15 ans, garder les actions en société et distribuer en fin de période génère un gain cumulé estimé à +8 000 à 12 000 € par rapport à une sortie en dividendes réinvestis sur assurance-vie.

Un piège à éviter : remplacer ces actions en direct par un ETF « par confort de gestion » fait retomber le portefeuille sous l’article 209-0 A et efface l’avantage construit sur quinze ans.

Profil 3 : dirigeant série B, 300 k€ de bénéfice annuel

Un dirigeant en série B marié, imposé à la TMI 45 %, dont le revenu fiscal de référence dépasse déjà 500 000 € (ce qui le place dans le champ de la CDHR) et qui raisonne sur un horizon de vingt ans.

À ce niveau, le calcul change de nature. La Contribution différentielle sur les hauts revenus assure que le taux moyen d'imposition du foyer ne descende pas sous 20 % sur le revenu fiscal de référence retraité, ce qui rend chaque euro de dividende coûteux bien au-delà du PFU facial. Verser les dividendes à soi-même serait une erreur de structuration. La réponse n'est pas SASU vs personnel, mais l’interposition d'une holding patrimoniale.

Le régime mère-fille (art. 145 du CGI et art. 216 du CGI) permet de remonter les dividendes à 1,25 % d'IS effectif au lieu de 31,4 % PFU. Les frais de holding (comptabilité, CFE, formalisme annuel : 1 500 à 3 000 €/an) sont largement amortis dès 50 000 € de dividendes remontés par an.

L'écart patrimonial cumulé sur 10 ans est considérable : pour un flux annuel de 200 000 € à 300 000 € de dividendes remontables, l'économie immédiate d'imposition est de l'ordre de 60 000 à 90 000 € par an et le capital composé disponible au sein de la holding (réinvestissable via CTO, contrat de capitalisation ou SCPI) peut dépasser 700 000 à 1 000 000 € sur 10 ans selon le rendement retenu. L'argent reste dans la holding. Pour le sortir au dirigeant, il faudra verser un salaire ou des dividendes via la holding avec les cotisations ou le PFU associés.

Cinq cas où le CTO société est préférable

À l'inverse, plusieurs configurations justifient de garder le portefeuille en société :

Le portefeuille est constitué d'actions en direct (ou d'obligations), pas d'OPCVM/ETF : l'article 209-0 A ne s'applique pas.

Le TMI personnel dépasse 41 % : le PFU 31,4 % devient relativement cher face à la capitalisation société à 25 %.

L'horizon dépasse 15 ans : l'effet composé compense la friction annuelle.

Les plafonds PEA (150 k€) et AV (abattement 4 600 €) sont saturés : il n'y a plus d'enveloppe personnelle avantageuse à alimenter.

Une transmission via holding est envisagée plutôt qu’un retrait personnel : la structure holding patrimoniale évite la consolidation au revenu fiscal de référence, ce qui a son importance pour la CDHR comme pour la transmission intergénérationnelle.

Exception : les OPCVM qualifiés « actions UE » par la doctrine BOFiP ne relèvent pas de l'article 209-0 A. La qualification exige au moins 90 % d'actions européennes et une distribution des revenus par dividendes (les ETF synthétiques à swaps en sont exclus). C'est la voie à privilégier pour loger des ETF en société sans subir le frottement annuel.

Ces trois profils couvrent trois situations fréquentes, pas toutes les configurations possibles. Ce qui en ressort n’est pas un classement des stratégies, mais l’idée qu’aucune n’est universellement préférable : la bonne réponse se construit sur la TMI, l’horizon, la composition du portefeuille et l’usage visé pour l’argent.

Les 4 erreurs à éviter quand on investit via sa SASU

Voici les erreurs que je vois le plus souvent, celles qui coûtent cher et qui peuvent pourtant facilement être évitées.

Confondre trésorerie excédentaire et trésorerie disponible

Beaucoup de dirigeants regardent le solde de leur compte pro et se disent : « j'ai 80 000 €, je peux investir 60 000 € ». Erreur classique. La trésorerie excédentaire se calcule après avoir provisionné l'IS à venir, les charges sociales, la TVA due, un éventuel 13e mois et surtout votre matelas de sécurité.

La bonne pratique : construisez votre budget de trésorerie à 12 mois glissants et ne considérez comme « excédentaire » que ce qui reste durablement au-delà de ce seuil.

Oublier que la SASU n'a pas accès au PEA ni à l'assurance-vie

Ces enveloppes sont réservées aux personnes physiques. Une SASU ne peut détenir qu'un CTO ou un contrat de capitalisation si elle est éligible (rarement le cas pour une SASU opérationnelle). Certains dirigeants imaginent pouvoir « transférer » leur PEA personnel à la SASU. C’est impossible.

La bonne pratique : si l'objectif est de loger des ETF en assurance-vie ou sur PEA, il faut passer par la distribution de dividendes et le réinvestissement personnel, avec la friction d'imposition que ça implique.

Sous-estimer l'imposition des plus-values latentes sur OPCVM en société

C'est le piège comptable que j'observe le plus souvent, y compris chez des dirigeants très avertis. Dans une société à l'IS, les OPCVM et ETF sont réévalués chaque année à leur valeur liquidative et l'écart positif est imposable à l'IS, même sans vente (article 209-0 A du CGI). Les actions en direct et les obligations échappent à cette règle : la plus-value n'est imposable qu'à la cession.

L’exception : les OPCVM « actions UE » composés à plus de 90 % d'actions européennes ET ne percevant leurs produits que via dividendes (ce qui exclut les ETF synthétiques à swaps) échappent à cette règle et sont traités comme des titres vifs. Un compromis pratique consiste à détenir les grosses positions en actions en direct (grands indices, CAC 40, S&P 500) et à limiter les ETF à la portion diversifiée marginale du portefeuille.

La bonne pratique : si vous privilégiez les ETF via la SASU, anticipez le coût annuel dans votre trésorerie prévisionnelle ou vérifiez l'éligibilité à l'exception OPCVM UE. Si ce coût vous rebute, optez plutôt pour un portefeuille mixte actions en direct + ETF marginal ou privilégiez la voie personnelle.

Investir avant d'avoir optimisé la rémunération du dirigeant

Avant même de parler d'investissement boursier, je vérifie toujours que la rémunération du dirigeant est optimisée en SASU, notamment l'arbitrage salaire/dividendes. Un dirigeant sous-payé en salaire qui accumule de la trésorerie pour « investir via la SASU » se prive souvent d'avantages fiscaux plus élémentaires (déductibilité du salaire de l'IS, PER, abondement).

La bonne pratique : commencez par verrouiller l'architecture de rémunération, puis seulement ensuite arbitrez l'utilisation de l'excédent.

Conclusion

La décision d’investir en bourse via votre SASU dépend de trois variables : votre TMI, votre horizon et la destination finale des fonds. Il n’existe pas de stratégie gagnante à coup sûr. La meilleure stratégie dépend toujours de votre profil et de vos variables.

Si votre situation est complexe et que vous souhaitez être sûr de vos choix, parlons-en.

Vous hésitez à investir en bourse avec votre SASU ?

Chez Noun Partners, nous modélisons ce type de décision sur la durée, avec vos chiffres, votre TMI, votre situation familiale et vos objectifs. Notre méthode couvre l'ensemble de l'architecture : rémunération du dirigeant, structuration (SASU / holding), arbitrage CTO vs dividendes, allocation d'actifs.

Questions fréquentes sur comment investir en bourse via sa SASU

Est-il possible d'investir en bourse avec une SASU ?

Oui, une SASU peut investir en bourse via un compte-titres ordinaire ouvert au nom de la société. Deux conditions : que l'objet social prévoit ce type d'opérations (à modifier par décision de l'associé unique si besoin) et que la société ouvre un CTO « personne morale ». Le PEA et l'assurance-vie restent réservés aux personnes physiques.

Quel statut pour investir en bourse ?

Pour un investisseur particulier, le PEA et l'assurance-vie sont les statuts les plus efficaces. Pour un dirigeant disposant d'une trésorerie professionnelle excédentaire, la SASU ou la SAS opérationnelle peuvent investir via un CTO. Au-delà d'environ 50 000 € de dividendes annuels à remonter, une holding patrimoniale devient pertinente via le régime mère-fille.

Quels sont les inconvénients d'investir via une SASU ?

Il existe trois inconvénients majeurs : pas d'accès aux enveloppes privilégiées (PEA, assurance-vie), imposition annuelle des plus-values latentes sur OPCVM et ETF à l'IS et friction à la sortie (PFU 31,4 % sur les dividendes de distribution). Il faut comparer cela au gain : pas de frottement personnel tant que l'argent reste en société,et effet de levier du taux d'IS réduit à 15 %.

Peut-on investir en bourse à partir de sa SASU sans modifier les statuts ?

Techniquement, si l'objet social est formulé de façon restrictive (uniquement conseil, artisanat, etc.), investir en bourse sortirait du cadre. En cas de moins-value significative, l'administration pourrait requalifier l'opération en acte anormal de gestion. La bonne pratique est d'ajouter une mention explicite aux statuts avant toute opération boursière récurrente. C'est une formalité simple.

Quel est le seuil minimum pour qu'investir via la SASU ait du sens ?

En dessous de 30 000 à 50 000 € de trésorerie durablement excédentaire, la complexité et les frais de CTO société l'emportent sur le rendement espéré. Les courtiers en gestion pilotée (Yomoni, Linxea Spirit Capitalisation 2) imposent d'ailleurs un ticket d'entrée de 50 000 € pour les personnes morales, ce qui donne un ordre de grandeur du marché. En dessous, d'autres supports (compte à terme, fonds monétaire, livret société) sont mieux adaptés. Et dans tous les cas, gardez 3 à 6 mois de charges en poche liquide.

Une SASU peut-elle investir dans des ETF ?

Oui, via un CTO « personne morale », la SASU peut acheter des ETF cotés sur les marchés européens et internationaux. Attention à la différence des actions en direct : les ETF relèvent du régime des OPCVM (article 209-0 A du CGI), donc la plus-value latente est imposée chaque année à l'IS. Un point à intégrer dans les projections de rendement net. Exception : les OPCVM qualifiés « actions UE » (>90 % actions européennes, hors ETF synthétiques à swaps) échappent à cette règle et sont traités comme des titres en direct.

Avertissement

Cet article présente les orientations issues de la pratique de Noun Partners et des situations les plus fréquemment rencontrées. Il ne constitue pas un conseil patrimonial personnalisé. Les règles exposées (PFU 31,4 %, IS 15/25 %, CDHR, prélèvements sociaux) sont celles issues de la LFSS 2026 et de la LF 2026 applicables au 23 avril 2026 ; elles peuvent évoluer. Chaque situation dépend de la structure existante, des objectifs patrimoniaux et de la situation personnelle et familiale. Nous recommandons systématiquement de consulter un conseiller en gestion de patrimoine avant toute décision de structuration.

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.webp)

.avif)

.avif)