Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

12/12/2024

•

0

min

Mise à jour le

3/6/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

La SASU immobilière permet d’amortir les biens et de réduire l’IS (15 % jusqu’à 42 500 €), mais elle entraîne une forte double imposition à la sortie (PFU 31,4 %).

• Malgré ses avantages, c’est rarement le bon statut en immobilier locatif : frais élevés, complexité et fiscalité globale souvent défavorable.

• Dans la majorité des cas, des alternatives comme le LMNP, la SCI à l’IS ou le montage holding + SCI sont plus efficaces.

• La SASU reste pertinente dans 3 cas précis : marchand de biens, activité meublée professionnelle ou associé unique sans co-investisseur.

La SASU immobilière est l’un des statuts les plus cités par les dirigeants qui veulent investir dans l’immobilier. Sur le papier, elle coche beaucoup de cases : amortissement du bien, fiscalité à l’IS, responsabilité limitée.

Dans la pratique, c’est pourtant rarement le bon choix. C’est ce que je constate dans la majorité des situations que j’analyse : ses avantages sont réels, mais ils ne compensent pas sa complexité, ses coûts et surtout la double imposition à la sortie.

Pour la plupart des investisseurs, d’autres montages (LMNP, SCI à l’IS ou holding + SCI) sont plus simples et plus efficaces.

Dans cet article, je vous donne les clés pour trancher : fonctionnement, fiscalité 2026 à jour, cas où la SASU reste pertinente et exemple chiffré d’un projet où je l’ai déconseillée.

Qu'est-ce qu'une SASU immobilière ?

Une SASU immobilière est une société par actions simplifiée unipersonnelle dont l'objet social porte sur des activités immobilières : achat-revente, location nue ou meublée, gestion de biens. Elle est soumise par défaut à l'impôt sur les sociétés, avec une option temporaire possible pour l'impôt sur le revenu pendant cinq ans. Elle permet d'amortir les biens, mais subit une double imposition à la sortie : IS sur les bénéfices, puis PFU 31,4 % sur les dividendes distribués. Son associé unique est responsable à hauteur de ses apports.

Il n'existe pas, juridiquement, de « SASU immobilière » en tant que forme sociale distincte. C'est une SASU classique dont les statuts mentionnent un objet social dédié à l'immobilier. Cette distinction n'est pas purement sémantique : l'objet social détermine les activités que la société peut exercer légalement et il conditionne la TVA applicable, les obligations déclaratives, et l'éligibilité à certains régimes fiscaux.

L'associé unique, qui est généralement aussi le président, peut être une personne physique ou une personne morale. Ce dernier point est important : détenir cette société via une holding ouvre l'accès au régime mère-fille et transforme la fiscalité de sortie. J'y reviens plus bas.

Le capital social est libre : il peut être fixé à 1 € ou bien être constitué par l'apport d'un ou plusieurs biens. Dans ce second cas, des règles spécifiques s'appliquent pour la valorisation des apports en nature, que je détaille en section création.

Si vous hésitez entre plusieurs formes unipersonnelles, le comparatif EURL ou SASU détaille les arbitrages hors contexte locatif. Pour un projet immobilier spécifiquement, la question n'est souvent pas « EURL ou SASU » mais « société ou détention directe », ce que nous allons examiner plus loin.

Fiscalité d’une SASU immobilière en 2026 : IS, dividendes et double imposition

La fiscalité est le point qui fait vaciller la plupart des projets de SASU immobilière. Pas parce qu'elle est défavorable en soi, mais parce que la double imposition à la sortie est souvent sous-estimée.

Impôt sur les sociétés : 15 % puis 25 %

Par défaut, ce type de société est soumis à l'impôt sur les sociétés. En 2026, le taux réduit de 15 % s'applique sur le résultat jusqu'à 42 500 €, puis le taux normal de 25 % prend le relais. L'éligibilité au taux réduit suppose trois conditions cumulatives :

un chiffre d'affaires inférieur à 10 millions d'euros,

un capital entièrement libéré,

et une détention à au moins 75 % par des personnes physiques (ou par des sociétés elles-mêmes éligibles).

Le taux réduit à 42 500 € a été maintenu par la loi de finances pour 2026 (loi n° 2026-103 du 19 février 2026). Le projet de relèvement du seuil à 100 000 € envisagé pendant les débats a été abandonné dans la version publiée au Journal officiel le 20 février 2026. Voir le texte consolidé de l'article 219 du Code général des impôts.

En pratique, pour une société avec 3 ou 4 biens locatifs dont les loyers annuels bruts atteignent 50 000 à 80 000 €, les résultats imposables après charges et amortissement restent le plus souvent sous le plafond des 42 500 €. Le taux effectif d'IS se situe alors autour de 15 % (plancher du taux réduit pour une PME éligible) et progresse vers 20 % à mesure que les bénéfices débordent sur la tranche à 25 %.

Amortissement du bien : l'argument central

L'amortissement est le seul véritable avantage fiscal de la SASU dédiée à l'immobilier sur la détention en nom propre. En tant que société soumise à l'IS, elle peut déduire chaque année une fraction de la valeur du bien (hors terrain, non amortissable) de son résultat imposable. Sur un bien de 300 000 €, avec un terrain valorisé à 20 % et une durée d'amortissement moyenne pondérée de 30 ans, cela représente environ 8 000 € de charge non décaissée chaque année qui viennent réduire la base IS.

En pratique, le droit comptable impose depuis 2005 un amortissement par composants (art. 214-9 du Plan comptable général) : gros œuvre, façade et étanchéité, installations techniques, agencements intérieurs, chacun avec sa propre durée de vie (de 10-15 ans pour les agencements à 40-80 ans pour le gros œuvre). Le BOFiP (BOI-ANNX-000115) fournit les fourchettes de référence. La ventilation « 20 % terrain, 30 ans moyens » est donc une simplification pédagogique utile pour estimer l'économie annuelle, mais le plan d'amortissement réel doit être établi composant par composant avec l'expert-comptable. Pour un bien rénové, les travaux peuvent générer un nouvel amortissement si leur nature les rapproche d'une remise à neuf de composant.

Cet avantage est important mais il n'est pas exclusif à la SASU. Une SCI ayant opté pour l'IS bénéficie exactement du même mécanisme. Au régime réel, il est également possible de bénéficier de l’amortissement en LMNP, sans structure sociétaire. L'amortissement ne justifie donc pas à lui seul le choix de la SASU.

Dividendes : le PFU à 31,4 % depuis le 1ᵉʳ janvier 2026

Quand l'associé unique souhaite récupérer les profits accumulés dans la société, il distribue des dividendes. Depuis le 1ᵉʳ janvier 2026, ces dividendes subissent le prélèvement forfaitaire unique (PFU) à 31,4 %, décomposé en 12,8 % d'impôt sur le revenu et 18,6 % de prélèvements sociaux. Le taux de 18,6 % intègre la hausse de la CSG (de 9,2 % à 10,6 %) prévue par la loi de financement de la Sécurité sociale pour 2026 (loi n° 2025-1403 du 30 décembre 2025). L'ancien taux global de 30 % n'est plus applicable aux dividendes.

Ajoutons l'IS en amont et la double imposition devient tangible. Sur 100 € de résultat dégagé dans la société :

après IS à 15 % : il reste 85 € au bilan

après PFU à 31,4 % sur la distribution : il reste 85 − (85 × 0,314) = 58,30 € dans la poche de l'associé

Si le résultat dépasse le plafond de 42 500 €, le calcul se fait à 25 % d'IS sur le surplus : 100 € deviennent 75 €, puis 75 − (75 × 0,314) = 51,45 € net. Voir l'article 200 A du CGI pour le régime du PFU.

Cette pression fiscale à la sortie est la raison pour laquelle je recommande systématiquement d'évaluer les alternatives avant de créer ce type de société en direct, et en particulier d'examiner l'interposition d'une holding. Une holding détenant la SASU fait remonter les dividendes à seulement 1,25 % grâce au régime mère-fille, un écart de frottement fiscal qui change tout le calcul.

Possibilité temporaire à l'IR : 5 ans

Cette possibilité existe dans le Code général des impôts (article 239 bis AB), mais elle n'est pas applicable à une SASU dont l'activité est la location. Le texte exclut expressément les activités de gestion du patrimoine mobilier ou immobilier de l'entreprise. La doctrine administrative le confirme : seules les SASU exerçant une activité industrielle, commerciale, artisanale, agricole ou libérale peuvent opter. Les sociétés ayant pour objet la gestion de leur patrimoine sont explicitement citées comme exclues. Voir le BOFiP BOI-BIC-CHAMP-70-20-40-10 pou plus de précisions.

Une SASU marchand de biens ou de promotion immobilière, en revanche, reste éligible : l'achat-revente est une activité commerciale au sens du Code de commerce, distincte de la gestion patrimoniale. Pour ces profils uniquement, l'option IR peut se justifier en phase de démarrage si le dirigeant anticipe des déficits imputables sur son revenu global, sous réserve de respecter les conditions cumulatives (société créée depuis moins de cinq ans, CA < 10 M€, moins de 50 salariés, détention > 50 % par personnes physiques dont 34 % minimum par les dirigeants, accord unanime des associés).

SASU immobilière ou SCI : comment choisir ?

C’est l’une des questions qu’on me pose le plus souvent en rendez-vous. La réponse dépend de quatre critères principaux : le nombre d'associés, l'activité prévue, l'horizon de transmission et la volonté d'ouvrir le capital.

Comparatif SASU immobilière et SCI

Une SCI qui pratique de la location meublée de manière significative perd le bénéfice du régime des plus-values des particuliers et bascule à l’IS. Si les recettes meublées dépassent 10 % du chiffre d'affaires total de la SCI, le basculement à l'IS est automatique et irrévocable. Ce point est trop rarement anticipé lors de la constitution.

La SASU dédiée à l'immobilier reste pertinente dans un cas précis : associé unique + activité commerciale (achat-revente) ou associé unique + location meublée en volume professionnel. Dès qu'un co-associé est disponible (conjoint, enfant majeur, co-investisseur), la SCI retrouve l'avantage. Et dès qu'une holding préexiste, le montage holding et SCI à l'IS capte les avantages des deux solutions avec plus de souplesse.

Les usages concrets d'une SASU immobilière

La SASU dédiée à l'immobilier garde du sens dans trois cas d'usage précis, pas davantage.

Investissement locatif à volume modéré

Pour un dirigeant qui veut détenir 2 à 5 biens locatifs en nom personnel ou via une société dédiée, ce statut est rarement le bon choix. La détention en nom propre via le régime LMNP au réel offre le même avantage d'amortissement, sans IS ni double imposition à la sortie. La fiscalité des plus-values reste celle des particuliers (taux 19 % + 18,6 % de prélèvements sociaux, abattements pour durée de détention jusqu'à exonération à 22 ans pour l'IR et 30 ans pour les PS).

À noter : depuis l'article 84 de la loi de finances pour 2025, les amortissements pratiqués pendant la période de location sont désormais réintégrés dans le calcul de la plus-value de cession (cessions à compter du 15 février 2025), ce qui réduit l'avantage fiscal final. Le LMNP reste néanmoins plus simple à mettre en œuvre et fiscalement plus avantageux que la SASU dédiée à l'immobilier sur la plupart des profils. Pour un investissement locatif de taille moyenne, la SASU ajoute de la complexité sans contrepartie claire.

La SASU peut se justifier si l'objet social doit combiner :

location et activité commerciale (travaux, services, conciergerie),

ou si l'associé unique veut pouvoir ouvrir le capital à un investisseur externe dans les cinq ans, ce que la SCI ne permet qu'au prix d'une transformation lourde.

Location meublée en volume professionnel

La SASU devient pertinente au-delà du seuil LMP (recettes > 23 000 € et supérieures aux revenus d’activité du foyer au sens de l’art. 155 IV CGI), ou lorsque la gestion du parc meublé devient l’activité principale du dirigeant (souvent un entrepreneur indépendant qui en fait son métier à plein temps).

Cela permet de loger l'activité dans une société à l'IS, d'amortir les biens, le mobilier et les travaux d'aménagement et d’optimiser la rémunération du dirigeant via un arbitrage salaire/dividendes avec la couverture du régime général de la Sécurité sociale (maladie, retraite, famille, accidents du travail). En revanche, pas d'assurance chômage : le président de SASU ne cotise pas à l'Unédic au titre de son mandat.

Dans cette configuration, la comparaison se joue plutôt entre SASU et SARL de famille à l'IR, avec des arbitrages différents selon la structure familiale.

Marchand de biens

C'est le cas d'usage pour lequel ce statut n'a pas de véritable équivalent. L'activité de marchand de biens, qui combine achat, rénovation et revente, est commerciale au sens de l'article L110-1 du Code de commerce. Elle est interdite à la SCI, qui est une société civile par définition. La SARL de famille convient, mais suppose au moins deux associés ayant un lien de parenté direct.

Pour un entrepreneur solo qui veut développer cette activité sérieusement et pouvoir ouvrir le capital à terme, la SASU est le bon outil. C'est probablement son meilleur cas d'usage en 2026.

Les inconvénients de la SASU immobilière

Des cotisations sociales élevées pour le président

Le dirigeant de la société dispose d’un statut d'assimilé salarié certes protecteur, mais aussi très coûteux. Ce régime entraîne en effet des cotisations sociales élevées pour le dirigeant. Une stratégie bien pensée pour optimiser sa rémunération de président de SASU est donc à mettre en place.

Les obligations comptables

La comptabilité de la SASU est régie par des obligations strictes. Le dirigeant de la société doit tenir une comptabilité complète, établir des comptes annuels et déposer les comptes sociaux au greffe du tribunal de commerce. Ces obligations peuvent entraîner des frais supplémentaires pour la tenue de la comptabilité et l'intervention éventuelle d'un expert-comptable, et sont plus contraignantes que celles d’une SCI.

Une double imposition

La SASU immobilière est soumise à l’IS, ce qui est moins avantageux fiscalement dans certains cas. Les bénéfices sont imposés au taux de 15 % jusqu’à 42 500 € (si certains critères d’éligibilité sont respectés), puis au taux de 25 % au-delà. En raison de sa fonction de gestion du patrimoine immobilier, il est en effet impossible d’opter pour l’IR pour une durée de cinq ans dans le cadre d’une SASU immobilière, comme pour une SASU classique.

Lorsque l’actionnaire se reverse des dividendes, il est soumis à l'impôt sur le revenu. Cela entraîne une pression fiscale globale élevée due à un mécanisme de double imposition : une première fois à travers l’IS, puis une deuxième au titre de l’IR pour le dirigeant.

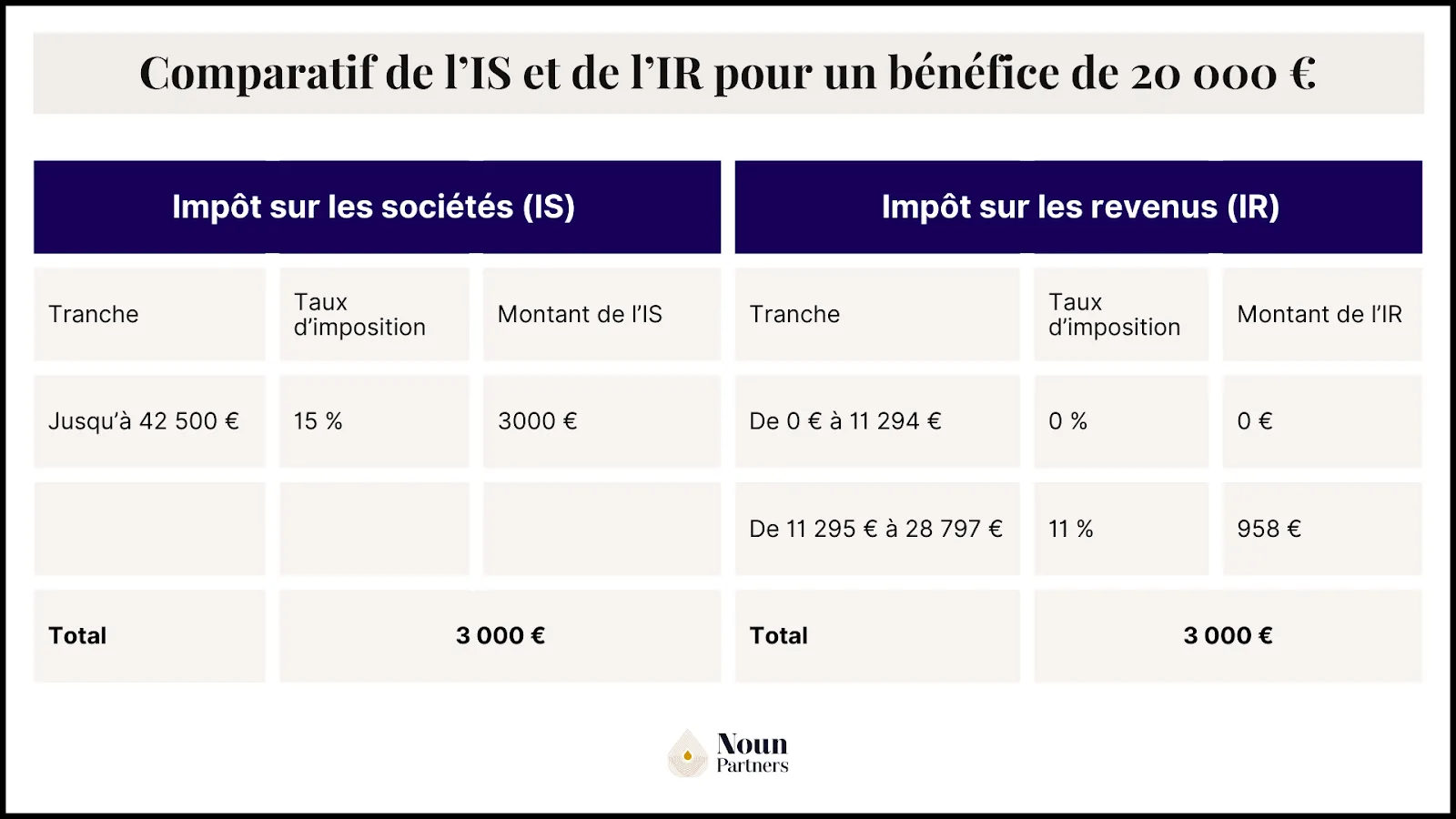

Pour les bénéfices faibles, notamment inférieurs à 28 797 €, le fait de ne pas pouvoir opter pour l’impôt sur le revenu est pénalisant pour la fiscalité de la SASU immobilière. Voici une comparaison des deux régimes d’imposition pour un bénéfice de 20 000 € :

Comparatif IS et IR avec un bénéfice de 20 000€

LaSCI est quant à elle soumise par défaut à l’IR, ce qui peut donc être fiscalement plus intéressant pour les faibles bénéfices.

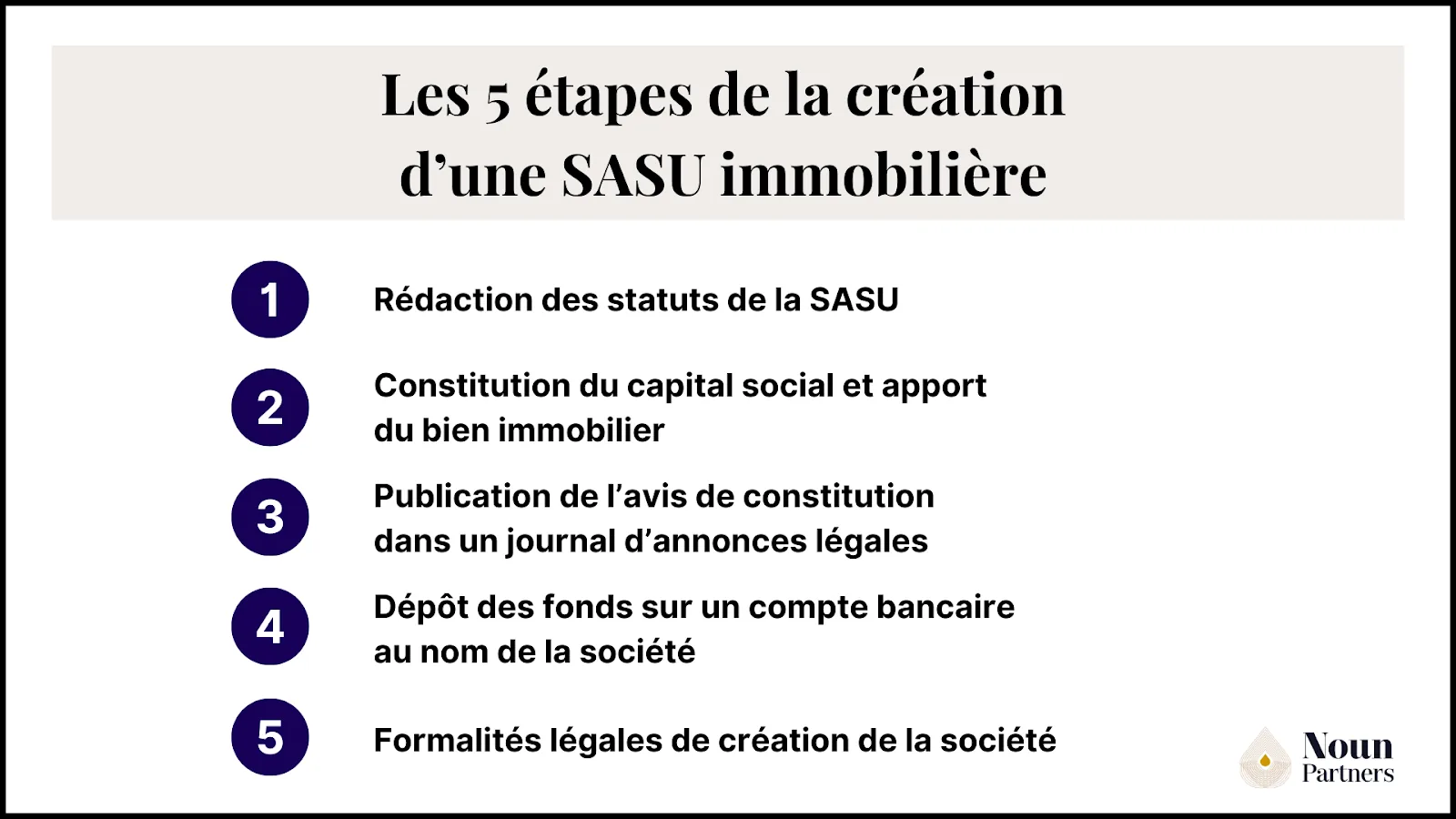

Créer une SASU immobilière : les 5 étapes

La création de cette société suit le parcours standard d'une SASU, avec quelques points d'attention spécifiques à l'objet immobilier.

Les 5 étapes de la création d'une SASU immobilière

1. Rédaction des statuts (mentions obligatoires + flexibilité SAS)

2. Constitution du capital (libération minimum 50 % + apport en nature du bien le cas échéant)

3. Publication de l'avis de constitution (JAL 142 € HT en 2026)

4. Dépôt du dossier sur le guichet unique INPI (formalites.entreprises.gouv.fr)

5. Immatriculation au RCS (Kbis sous 3 à 7 jours ouvrés)

1. Rédaction des statuts

Les statuts doivent mentionner expressément l'objet social dédié à l'immobilier. Je recommande systématiquement de faire relire les statuts par un expert avant dépôt car :

Une formulation trop restrictive (« acquisition et location d'un bien situé à… ») peut bloquer toute extension future et obliger à une modification statutaire.

Une formulation trop large peut permettre à la société d'exercer des activités qui seraient soumises à TVA (location meublée parahôtelière au sens de l'art. 261 D-4° CGI, location de locaux commerciaux avec option TVA) et compliquer la gestion comptable sans que cela ait été initialement anticipé.

Les points à verrouiller dans les statuts : modalités de libération du capital, règles de transmission des actions, répartition des pouvoirs entre associé et président (si ce sont des personnes distinctes), clauses spécifiques liées au foncier (droit de préemption, clause d'agrément).

2. Constitution du capital social

Le capital peut être libéré en numéraire (argent) ou en nature (apport d'un bien). Pour une SASU, au moins 50 % du capital en numéraire doit être effectivement déposé à la constitution, le solde libéré sur appel du dirigeant dans les cinq ans (art. L225-3 et L227-1 du Code de commerce). Les apports en nature sont libérés intégralement dès la constitution, sans exception.

Point de vigilance fiscal : le taux réduit d'IS à 15 % suppose un capital intégralement libéré à la clôture de l'exercice (art. 219 CGI). Si vous optez pour la libération partielle du capital en numéraire, la société reste imposée à 25 % sur l'intégralité de ses bénéfices tant que le solde n'est pas versé. Pour une petite société qui vise justement l'économie d'impôt via les 42 500 premiers euros de résultat, il est souvent plus pertinent de libérer immédiatement 100 % d'un capital modeste que 50 % d'un capital ambitieux.

Si l'associé unique apporte un bien au capital, une dispense de commissaire aux apports est possible sous deux conditions cumulatives :

aucun des biens apportés en nature ne dépasse 30 000 €,

ET la valeur totale des apports en nature ne dépasse pas la moitié du capital social.

Ces deux conditions sont cumulatives : dès qu'une seule est dépassée, le recours à un commissaire aux apports devient obligatoire. Voir l'article L227-1 du Code de commerce et son renvoi à l'article L223-9. La confusion fréquente entre « commissaire aux apports » (valorisation des apports en nature à la constitution) et « commissaire aux comptes » (mission de contrôle annuel des comptes si seuils dépassés) est source d'erreurs coûteuses.

3. Publication de l'avis de constitution

Un avis de création doit être publié dans un journal d'annonces légales du département du siège social. Depuis la loi PACTE et pour 2026, le tarif est forfaitaire au niveau national : 142 € HT (soit environ 170 € TTC) pour une SASU en métropole, avec une majoration en outre-mer (arrêté ministériel du 19 novembre 2025, JO 28/12/2025). L'attestation de parution est requise pour le dossier d'immatriculation.

4. Dépôt du capital social

Le capital doit être déposé sur un compte bancaire professionnel au nom de la société en formation. La plupart des néobanques (Qonto, Shine, Blank) acceptent ce dépôt rapidement pour les apports en numéraire.

Attention : les apports en nature supérieurs à 30 000 € ou représentant plus de 50 % du capital nécessitent un passage par un notaire, les néobanques ne traitant pas ce cas.

Si vous prévoyez de financer l'acquisition par un prêt bancaire, anticipez : la banque demandera un contrat de prêt cohérent avec les statuts et un capital crédible (souvent 5 000-10 000 € minimum) avant de débloquer les fonds.

5. Immatriculation via le guichet unique

Depuis 2023, toutes les formalités de création passent par le guichet unique des formalités des entreprises. Le dossier complet (statuts, avis de publication, attestation de dépôt du capital, déclaration sur l'honneur du dirigeant, déclaration des bénéficiaires effectifs) permet l'obtention du Kbis en moyenne sous 3 à 7 jours ouvrés pour un dossier sans anomalie, avec des délais qui peuvent s'allonger significativement dans certains greffes (Alsace-Moselle, périodes de forte affluence). Le numéro SIREN provisoire est généralement attribué sous 24 à 48 heures.

Un accompagnement pour développer une stratégie immobilière cohérente avec la création de la société ou pour financer votre projet est utile en amont. Mieux vaut bénéficier d'un audit complet avant de signer les statuts. Les choix structurants se font à ce moment-là, pas après.

Les 5 écueils que je rencontre le plus souvent en SASU immobilière

Dans la majorité des projets de SASU immobilière que j’analyse, les mêmes cinq erreurs reviennent. Elles ne figurent pas dans les guides juridiques, car elles relèvent davantage de la modélisation économique et de la pratique terrain que du droit.

Créer une SASU sans simuler les frais structurels qui absorbent l'avantage fiscal

L'amortissement comptable d'un bien de 300 000 € génère environ 8 000 € d'économie d'IS par an au taux réduit. Mais une SASU coûte 1 500 à 3 000 € d'expert-comptable par an, plus 142 € HT de JAL à la création, plus les frais bancaires professionnels, plus les frais d'établissement des comptes. Sur un petit parc, le solde net peut être proche de zéro.

La bonne pratique : modélisez les flux nets sur 10 ans, pas seulement la première année, et incluez tous les frais structurels avant de décider.

Choisir la SASU par défaut au lieu de comparer avec la détention en nom propre LMNP

Beaucoup de dirigeants arrivent en pensant que la SASU est la solution sociétaire pour l'immobilier. En réalité, pour un parc locatif meublé sous les seuils LMP, la détention en nom propre via le régime LMNP au réel offre le même avantage d'amortissement, sans IS ni double imposition. La fiscalité des plus-values reste celle des particuliers, avec abattements pour durée de détention. Précision importante : depuis l'article 84 de la LF 2025, les amortissements LMNP sont réintégrés dans la plus-value de cession (cessions postérieures au 15 février 2025). Cela rapproche partiellement le LMNP du régime professionnel sur ce point précis, sans le rendre équivalent à la SASU à l'IS sur le bilan global.

La bonne pratique : comparez systématiquement avec le LMNP au réel avant de créer une société et ne créez la SASU que si un avantage spécifique le justifie (volume professionnel, activité commerciale, projet d'ouverture du capital…).

Appliquer l'option IR 5 ans à une SASU de location

L'article 239 bis AB du CGI est régulièrement cité comme un atout de la SASU pour démarrer en déficit. Sauf qu'il exclut explicitement la gestion du patrimoine immobilier. Une SASU dont l'activité est la location nue ou meublée ne peut pas opter pour l'IR temporaire. La confusion vient du fait que la SASU marchand de biens, elle, peut opter (activité commerciale au sens strict).

La bonne pratique : vérifiez la nature exacte de l'activité avant d'envisager cette option et ne la promettez jamais à un client en location avant d'avoir validé l'éligibilité avec un avocat fiscaliste.

Oublier le seuil LMP et basculer sans le savoir

Le seuil LMP n'est pas qu'un plafond de recettes : c'est une condition double. Recettes de location meublée > 23 000 € et supérieures aux revenus d'activité du foyer. Un cadre dirigeant qui passe 5 ans à 25 000 € de recettes meublées en pensant être LMNP peut découvrir au moment d'une cession qu'il était LMP depuis longtemps, avec toutes les conséquences fiscales (cotisations sociales et plus-values professionnelles).

La bonne pratique : suivez les recettes annuelles ET comparez-les avec les revenus d'activité chaque année, pas seulement en cas de changement de profil.

Créer une SASU sans capital crédible pour un prêt bancaire

Le capital minimum est de 1 €, mais aucune banque ne suit une demande de prêt immobilier sur une société à 1 € de capital. Le contrat de prêt exigera un apport personnel cohérent avec le projet, et le taux réduit d'IS à 15 % suppose un capital intégralement libéré à la clôture. Créer une société avec un capital symbolique en pensant le compléter plus tard ferme deux portes en même temps.

La bonne pratique : prévoyez 5 000 à 10 000 € de capital initial libéré à 100 %, en cohérence avec le projet d'acquisition et les exigences de la banque consultée en amont.

Cas client : pourquoi la SASU immobilière n’était pas adaptée pour Pierre

Beaucoup de dirigeants déjà en société qui veulent investir dans l'immobilier se demandent s'il faut créer une SASU immobilière à côté. Le schéma que j'ai mis en place pour Pierre, une holding au-dessus avec une SCI à l'IS en dessous, illustre bien pourquoi cette architecture est souvent meilleure que la création d'une SASU immobilière séparée pour un dirigeant déjà en société.

Le profil de Pierre

Pierre exerce son activité de conseil via une SASU opérationnelle. Marié, trois enfants. Sur son exercice 2022, il a dégagé une marge de 270 000 € sur un chiffre d'affaires de 310 000 €.

Sa rémunération initiale combinait un salaire de 50 000 € (27 000 € nets) et 220 000 € de dividendes (115 500 € nets). Soit 140 500 € nets pour 270 000 € de coût entreprise, un taux de conservation de 52 %, typique d'un solopreneur en SASU sans structuration patrimoniale.

Les trois signaux qui ont déclenché le schéma holding-SCI

J'ai recommandé un schéma holding-SCI plutôt qu'un investissement immobilier en direct (ou via une SASU dédiée séparée) parce que trois conditions étaient réunies :

1. Budget de rémunération supérieur à 150 000 €. En dessous, les frais de structure d'une holding excèdent souvent le gain fiscal. Au-delà, le différentiel IS / PFU devient significatif.

2. Des raisons autres que purement fiscales : développement patrimonial et objectifs familiaux.

3. Pas de besoin immédiat du cash : Pierre pouvait laisser de la trésorerie travailler dans la holding plutôt que la sortir tout de suite en dividendes personnels.

Sans ces trois conditions réunies, créer une holding revient à supporter ses frais de structure sans capter ses bénéfices fiscaux.

Le schéma mis en place et ses résultats

J'ai structuré un schéma à deux étages : une holding à l'IS au-dessus, qui capte les dividendes de la SASU opérationnelle au frottement mère-fille de 1,25 % et une SCI à l'IS en dessous, détenue par la holding, pour porter les investissements immobiliers.

La structuration a suivi trois étapes : création du schéma holding-SCI, calcul du meilleur ratio salaire / dividendes, puis définition de la stratégie de réinvestissement via la holding (immobilier via la SCI + placements de trésorerie ciblant un rendement de 8 % et plus).

Le résultat chiffré : +41 256 € de gains annuels. Pierre conserve le même montant net dans sa poche qu'avant, mais préserve désormais +25 000 € par an de trésorerie dans la holding, plus +16 256 € de rendements estimés en hypothèse pessimiste sur les investissements. Le cas complet figure dans l'étude de cas Pierre publiée par le cabinet.

Pourquoi ce schéma capte ce que la SASU immobilière directe aurait offert ?

Si Pierre avait créé une SASU immobilière séparée à côté de sa SASU opérationnelle, trois limites auraient bridé l'optimisation :

1. Pas de remontée mère-fille entre deux SASU sœurs. Sans holding au-dessus, deux SASU détenues directement par le même dirigeant ne peuvent se transférer de la trésorerie qu'en passant par la rémunération personnelle, avec la fiscalité complète qui va avec. La holding capte les dividendes de la SASU opérationnelle à 1,25 % et permet de financer la SCI sans friction.

2. Double étage de double imposition. Chaque société à l'IS introduit un étage IS + PFU 31,4 % à la sortie. Une SASU immobilière séparée ajoute un deuxième étage de friction sans contrepartie, alors que la holding consolide les flux et permet de capitaliser à moindre coût.

3. La SCI à l'IS sous holding capte les avantages techniques. L'amortissement du bien, l'IS à taux réduit, le report d'imposition tant que les bénéfices ne sont pas distribués : tout cela est disponible dans une SCI à l'IS, sans l'objet commercial qui rend la SASU peu adaptée à un parc locatif classique.

À quels profils la SASU immobilière directe garde-t-elle du sens ?

Quatre cas pour lesquels la SASU immobilière en direct reste pertinente :

Marchand de biens : l'objet commercial est obligatoire, la SCI est exclue par nature.

Associé unique isolé : pas de conjoint ou d'enfant majeur disponible pour constituer une SCI à deux.

Location meublée en volume professionnel : la structure IS est requise au-delà des seuils LMP.

Entrepreneur sans holding préexistante qui démarre une activité mixte (location + services) sans structure existante à exploiter.

Pour tous les autres profils, et c'est la grande majorité des dirigeants que je vois en rendez-vous, l'alternative SCI à l'IS sous holding ou la détention en nom propre via LMNP, est plus efficiente.

Questions fréquentes sur la SASU immobilière

Peut-on transformer une SASU immobilière en SCI ?

Non, pas directement. Les deux sont des formes juridiques distinctes (société commerciale vs société civile) avec des régimes fiscaux, sociaux et juridiques différents. Le passage de l'une à l'autre impose de dissoudre la première puis de constituer la seconde, avec les conséquences fiscales d'une cession des biens (plus-values) et les droits d'enregistrement associés. Dans les faits, cette opération coûte quasi systématiquement plus cher que l'économie espérée. Mieux vaut trancher au moment de la constitution.

Quel capital minimum pour créer une SASU immobilière ?

Le capital minimum légal est de 1 €, comme toute SASU. Dans la pratique, un capital de 1 € n'est pas crédible face aux banques lors d'une demande de financement et peut poser problème en cas d'apports en nature ultérieurs (ratio apport / capital). Je recommande un capital de 5 000 à 10 000 € minimum pour une activité immobilière sérieuse.

Peut-on créer une SASU immobilière sans apport ?

Oui techniquement, le capital minimum étant fixé à 1 €. En pratique, créer une SASU sans apport pose deux problèmes concrets. D'abord, la banque ne suivra quasiment jamais sur un prêt bancaire avec un capital ridicule, le contrat de prêt exigera presque toujours un apport personnel cohérent. Ensuite, le taux réduit d'IS à 15 % suppose un capital intégralement libéré : un capital symbolique impose donc rapidement de le libérer en totalité pour bénéficier de l'avantage fiscal. Le scénario réaliste reste donc 5 000 à 10 000 € de capital initial.

Peut-on créer une SASU immobilière pour de la location meublée non professionnelle (LMNP) ?

Pas directement. Le régime LMNP s'applique aux personnes physiques, pas aux sociétés à l'IS. Une SASU faisant de la location meublée est par construction à l'IS, sans bénéfice du LMNP. Pour conserver l'amortissement personnel et la fiscalité des plus-values des particuliers, la détention en nom propre reste obligatoire. Précision : depuis l'article 84 de la LF 2025, les amortissements LMNP sont réintégrés dans le calcul de la plus-value de cession (cessions postérieures au 15 février 2025, hors résidences gérées), ce qui réduit l'avantage à la sortie sans le supprimer. Le LMNP au réel reste plus simple et plus avantageux que la SASU pour la plupart des projets, sauf au-delà des seuils LMP.

Peut-on habiter un bien détenu par une SASU immobilière ?

Techniquement oui, mais l'opération expose à un double effet fiscal défavorable : avantage en nature imposable à l'IR pour le dirigeant si l'occupation est gratuite et requalification possible en acte anormal de gestion côté société (réintégration d'un loyer théorique). Si l'occupation est payante, la société doit facturer au prix du marché. Pour une résidence principale ou secondaire, la détention en nom propre reste la règle. La SASU dédiée à l'immobilier est un outil d'investissement, pas un outil d'habitation personnelle.

La SASU immobilière peut-elle opter pour l'impôt sur le revenu ?

Non, pour une SASU dont l'activité est la location. L'article 239 bis AB du CGI exclut expressément la gestion du patrimoine immobilier du régime d'option (voir BOI-BIC-CHAMP-70-20-40-10). L'option reste accessible aux SASU exerçant une activité commerciale éligible (achat-revente, promotion immobilière), sous conditions cumulatives. Pour une SASU de location, le seul arbitrage possible est entre rester à l'IS ou basculer vers un montage alternatif (holding-SCI).

Quelle comptabilité pour une SASU immobilière ?

Comptabilité d'engagement complète (livre-journal, grand livre, comptes annuels), approbation des comptes dans les six mois suivant la clôture, puis dépôt au greffe dans le mois qui suit. Les frais d'expert-comptable tournent entre 1 500 et 3 000 € par an pour un parc simple. Sur un petit parc, ce coût peut absorber la majeure partie de l'économie d'IS générée par l'amortissement. C'est l'un des inconvénients réels par rapport à la détention en nom propre. Pour en savoir, consultez notre guide sur la comptabilité d’une SASU.

Quelle est la différence entre une SASU et une SARL immobilière ?

L'écart principal porte sur le statut du dirigeant. Le gérant majoritaire de SARL est TNS, avec des cotisations sociales plus faibles (~40-45 % du revenu), mais une protection sociale moins complète. Le président de SASU est assimilé salarié, avec des cotisations plus élevées (~75-82 % du salaire brut), mais une meilleure couverture santé et retraite. Pour un seul associé, la SASU offre aussi plus de souplesse statutaire que l'EURL ou la SARL.

La SASU immobilière peut-elle acheter un bien en SCI ?

Oui, une SASU peut détenir des parts de SCI. C'est même un montage courant : la SASU opérationnelle monte une SCI à l'IS pour y loger ses murs d'activité ou des investissements locatifs. Ce schéma permet de séparer juridiquement le foncier de l'activité opérationnelle tout en centralisant les flux. Cette architecture est l'épine dorsale du montage holding + SCI à l'IS.

Pour conclure

La SASU immobilière est l'un des statuts les plus recherchés sur Google par les dirigeants qui veulent se lancer dans l'immobilier. Et c'est aussi l'un des moins adaptés à la majorité des projets que je vois passer.

Elle reste pertinente pour quatre profils précis : les marchands de biens, les associés uniques sans co-investisseur disponible, les loueurs en meublé en volume professionnel et les entrepreneurs qui démarrent une activité immobilière mixte sans holding préexistante.

Pour tous les autres, la combinaison holding + SCI à l'IS, la SCI à l'IS seule ou la détention en nom propre via le régime LMNP, sont presque toujours des solutions plus efficientes, qu'il s'agisse de fiscalité, de souplesse juridique ou de coûts opérationnels.

Le piège n’est pas la SASU en elle-même, mais la décision prise par défaut : sans simuler les frais structurels, sans comparer les alternatives, sans vérifier la cohérence avec le financement et l’horizon patrimonial. Un montage mal calibré dès le départ peut coûter des dizaines de milliers d’euros sur 10 à 20 ans. Les choix structurants se font à la rédaction des statuts, pas après.

Si vous envisagez une SASU immobilière, avant de la créer, modélisez votre situation (patrimoine actuel, structure existante, horizon, régime matrimonial) et comparez la SASU à au moins deux alternatives chiffrées, notamment le montage holding et SCI.

Si vous souhaitez modéliser l'impact d'une SASU immobilière ou d'un montage alternatif sur votre situation, je propose un diagnostic patrimonial offert de 15 minutes pour identifier le statut adapté à votre profil.

Chez Noun Partners, 85 % de nos honoraires proviennent du conseil, pas de commissions sur les produits. Notre engagement : un ROI minimum de 3x sur les économies réalisées, sinon nous remboursons intégralement nos honoraires. Cet alignement d'intérêts garantit que la solution recommandée est la plus pertinente pour votre situation, pas celle qui rémunère le mieux le conseiller.

Avertissement

Cet article présente les règles fiscales et juridiques applicables à la SASU immobilière en 2026 à titre informatif. Les chiffres cités (taux d'IS, PFU, plafond du taux réduit) sont ceux en vigueur à la date de mise à jour indiquée en tête de page. Je ne suis ni avocat ni notaire : la création d'une SASU et la structuration d'un projet patrimonial engagent des conséquences fiscales et civiles de long terme qui nécessitent une analyse personnalisée. Les arbitrages évoqués dans cet article (SASU vs SCI, holding vs détention directe) dépendent de votre situation patrimoniale, de votre régime matrimonial, de votre horizon d'investissement et de votre patrimoine existant. Prenez conseil auprès d'un professionnel avant toute décision structurante.

Sources et références

Textes légaux

Article 219 du Code général des impôts : taux de l'IS (15 % / 25 %, conditions d'éligibilité au taux réduit), version modifiée par la loi n° 2026-103 du 19 février 2026

Article 206 du Code général des impôts : champ d'application de l'impôt sur les sociétés ; le 2° précise que les sociétés civiles sont passibles de l'IS dès qu'elles se livrent à des opérations visées aux art. 34 et 35 (activités commerciales : base juridique du basculement automatique des SCI à l'IS en cas de location meublée significative)

Article 261 D du Code général des impôts : exonération de TVA des locations de logements meublés à usage d'habitation (4°) ; dérogation pour les prestations parahôtelières (b) fournissant 3 des 4 prestations annexes (petit déjeuner, nettoyage régulier, fourniture de linge, réception de clientèle)

Article 155 IV du Code général des impôts : seuils du loueur en meublé professionnel (LMP) recettes annuelles supérieures à 23 000 € et supérieures aux autres revenus d'activité du foyer fiscal

Article L110-1 du Code de commerce : définition de l'acte de commerce (achat-revente d'immeubles aux fins de revente qualifie l'activité de marchand de biens)

Article L223-9 du Code de commerce : dispense de commissaire aux apports conditions cumulatives (apport unitaire ≤ 30 000 € et apports en nature ≤ 50 % du capital social)

Article L225-3 du Code de commerce : libération minimum de 50 % à la souscription pour les actions de numéraire en SAS/SASU, solde sur 5 ans

Loi n° 2025-127 du 14 février 2025 LF 2025 : article 84 réintégration des amortissements LMNP dans le calcul de la plus-value de cession (cessions postérieures au 15 février 2025, hors résidences gérées étudiantes/seniors/EHPAD)

BOFiP IS : Taux réduit applicable au bénéfice des petites et moyennes entreprises. Modalités d'application (BOI-IS-LIQ-20-20). Plafond du taux réduit à 42 500 € et conditions d'application

BOFiP BIC : Régime spécial des SASU et SARL exerçant une activité industrielle, commerciale, artisanale ou agricole option pour l'IR (BOI-BIC-CHAMP-70-20-40-10). Exclusion explicite de la gestion du patrimoine immobilier de l'option IR temporaire de 5 ans

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Découvrez les conditions avantageuses du statut LMNP pour investir en toute sérénité. Bénéficiez d'une fiscalité avantageuse et d'une gestion simplifiée.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)