Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

21/2/2024

•

0

min

Mise à jour le

3/6/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

La plupart des repreneurs qui créent une holding de reprise le font sans avoir arbitré les vraies questions structurantes. Deux ans plus tard, la structure ne correspond plus à leur situation et la corriger coûte plus cher que de l'avoir bien faite dès le départ.

Dans un LBO, ce n'est pas votre apport en capitaux propres qui rembourse la dette, c'est la capacité distributive de la société rachetée. La rentabilité structurelle de l'entreprise cible est le critère décisif, bien avant le prix d'acquisition.

Le régime mère-fille ramène la fiscalité sur les dividendes perçus à environ 1,25 %, mais il impose une détention d'au moins 5 % du capital social et une conservation des titres sur deux ans. Ces conditions se préparent dès la rédaction des statuts.

L'intégration fiscale permet de compenser les déficits de la holding avec les bénéfices de la société cible, mais elle requiert 95 % de détention et une option expresse auprès de l'administration fiscale.

Voici ce que j'observe régulièrement : un repreneur décide de racheter une société, on lui conseille de créer une holding, et il constitue une SAS en 48 heures sans avoir tranché les questions qui structurent tout le reste. La forme sociale : choisie par défaut. Le régime fiscal : jamais discuté. Le plan de financement : modélisé sur un scénario central, jamais testé en scénario dégradé.

Deux ans plus tard, la structure est inadaptée. Soit elle ne permet pas l'intégration fiscale parce que la répartition du capital est trop fragmentée. Soit la holding se retrouve en difficulté de trésorerie dès la première année difficile de la société rachetée. Ce scénario est évitable, à condition de prendre les bonnes décisions avant la signature, pas après.

Dans cet article, je vous explique les outils clés que j'utilise avec les dirigeants que j'accompagne dans leurs opérations d'acquisition : quel montage selon votre situation, quels régimes fiscaux selon votre structure et comment calibrer le plan de financement. Mon but ? Que vous alliez à la signature en ayant pris les bonnes décisions.

Si vous structurez une reprise d'entreprise en ce moment, un premier échange de 15 minutes suffit souvent à identifier les décisions qui ne se reprennent pas une fois la signature faite.

Holding de reprise, holding passive, holdinganimatrice : laquelle choisir selon votre projet ?

Une holding est une société mèredont l'objet est de détenir des titres de participation dans d'autres sociétés.Dans le cadre d'un rachat d'entreprise, il faut aller plus loin que cettedéfinition, car les trois types de holdings que je rencontre en pratiquen'ont pas les mêmes implications fiscales ni les mêmes contraintes degouvernance.

La holding passive

Elle détient des participationssans exercer d'activité propre. Sa seule fonction est de percevoir desdividendes et de les réinvestir ou les distribuer. C'est la structure la plussimple, mais elle offre moins de leviers fiscaux que la holding animatrice.

La holding animatrice

Elle participe activement à laconduite de la politique du groupe et rend des services à ses filiales. Cettequalification ouvre l'accès à certains avantages fiscaux, notamment en matièrede transmission et d'exonération des plus-values. Elle impose en revanche depouvoir justifier d'une activité économique réelle et documentée.

LFI 2026 Taxe holdings patrimoniales (art. 235 ter C CGI)

À noter depuis la LFI 2026 : une nouvelle taxe annuelle sur les holdings patrimoniales (art. 235 ter C CGI) cible les holdings contrôlées à plus de 50 % par une personne physique, détenant plus de 5 M€ d'actifs dont plus de 50 % de revenus passifs. Les holdings de reprise opérationnelles, celles qui détiennent et animent des filiales actives, sont hors champ. En revanche, une holding qui accumule de la trésorerie sans activité documentée peut y être exposée. C'est une raison supplémentaire de démontrer l'activité économique réelle de la holding dès sa constitution.[1]

La holding de reprise

Spécialement créée pourl'acquisition d'une société cible, elle est au cœur des montages LBO et OBO.Son objet principal est de porter la dette d'acquisition et d'organiser laremontée des dividendes depuis la filiale pour rembourser cette dette. Le choixentre ces trois formes dépend de votre projet : les critères de choix du statut juridiquevarient selon la structure de capital envisagée et vos objectifs degouvernance.

LBO ou OBO : quel montage de rachat selon votre situation ?

Le LBO : comment racheter une société tierce sans mobiliser tous ses capitaux propres

Le Leverage Buy Out est un montage d'acquisition par effet de levier financier. La holding de reprise emprunte une part significative du prix d'acquisition, généralement 60 à 75 %, auprès d'une banque, le reste étant apporté en fonds propres par le repreneur. La dette est garantie par le nantissement des titres de la société cible.

Holding pour racheter une entreprise : quel avantages ?

Ce n'est pas le repreneur qui rembourse la dette, c'est la capacité distributive de la société rachetée. Les dividendes remontent à la holding via le régime mère-fille (1,25 % d'IS effectif) et servent au remboursement de l'emprunt. La durée typique est de 5 à 7 ans. C'est pourquoi la rentabilité structurelle et la capacité distributive de la cible sont les critères décisifs d'un LBO, bien avant le prix.

L'OBO : pourquoi et comment racheter sa propre société via une holding ?

L'Owner Buyout permet au dirigeant de céder ses titres à une holding qu'il contrôle. Il perçoit le prix de cession tout en conservant le contrôle opérationnel de la société. C'est une stratégie de monétisation partielle du patrimoine professionnel sans perte de contrôle.

Dans un montage apport-cession, le réinvestissement est porté à 70 % du produit de cession dans les 3 ans (avant LFI 2026 : 60 % en 2 ans). Les activités financières, immobilières et de gestion patrimoniale sont exclues des activités éligibles.

Quels avantages fiscaux pour une holding de reprise et à quelles conditions ?

Le régime mère-fille : comment remonter les dividendes à 1,25 % d'IS

Les dividendes perçus par la holding de sa filiale sont exonérés d'IS à 95 %, la quote-part de 5 % représentant les frais et charges. Le taux effectif d'imposition est donc de 5 % × 25 % = 1,25 %. Deux conditions : détenir au moins 5 % du capital social de la filiale, et conserver les titres pendant au moins deux ans (art. 145 et 216 CGI). Ces conditions se préparent dès la rédaction des statuts de la holding.

L'intégration fiscale : compenser les déficits de la holding avec les bénéfices de la filiale

Ce régime permet à la holding de consolider les résultats fiscaux du groupe, les déficits de la holding (liés aux intérêts d'emprunt notamment) viennent en déduction des bénéfices de la filiale. Condition : détenir au moins 95 % du capital des filiales et exercer une option expresse auprès de l'administration fiscale (art. 223 A CGI). Voir la doctrine administrative pour les modalités d'application.

La déduction des intérêts d'emprunt : un levier réel mais encadré

Les intérêts payés sur l'emprunt d'acquisition sont déductibles du résultat imposable de la holding. Ce levier est encadré par le dispositif de limitation des charges financières (art. 212 bis CGI) : la déductibilité est plafonnée à 30 % de l'EBITDA fiscal ou 3 M€. Pour les LBO avec fort effet de levier, ce plafond peut limiter significativement l'avantage.

Comment financer l'acquisition via une holding : les éléments que la banque va regarder

Le plan de financement d'un LBO repose sur trois piliers : les fonds propres apportés par le repreneur (25 à 40 % du prix), la dette senior apportée par la banque (60 à 75 %), et les flux de dividendes de la société cible qui remboursent cette dette. Ce que la banque regarde en priorité : la capacité distributive de la cible (résultat net + dotations aux amortissements), le ratio dette/EBITDA (généralement plafonné à 4 à 6x) et la régularité des flux sur les 3 derniers exercices.

Ce que je conseille systématiquement : modéliser le remboursement sur au moins trois scénarios central, dégradé (-20 % de résultat) et très dégradé (-40 %). Si le scénario dégradé met la holding en difficulté de trésorerie dès l'année 1, le plan de financement doit être revu avant la signature.

Deux erreurs structurantes que je rencontre avant chaque acquisition

Choisir la forme sociale sans avoir arrêté le régime fiscal cible

La SAS est choisie par défaut dans 80 % des cas que je vois. C'est souvent le bon choix, mais pas toujours. Si l'objectif est l'intégration fiscale, il faut que la holding détienne au moins 95 % des filiales. Si des co-investisseurs entrent au capital, la gouvernance SAS est plus flexible. Si le dirigeant veut le statut TNS, la SARL s'impose. Ce choix conditionne tout le reste du montage.

Modéliser le remboursement sans tester le scénario dégradé

Le plan de financement est validé sur le scénario central, à savoir que la société cible maintient son résultat, les dividendes remontent comme prévu, la holding rembourse. Ce scénario est rarement le seul qui se produise. Une année de résultat dégradé peut suffire à mettre la holding en difficulté. Tester le scénario dégradé avant la signature n'est pas une précaution excessive, c'est une nécessité.

Quels sont les risques d'un rachat via une holding et comment les anticiper ?

Voici ce que j'observe régulièrement : les risques associés à ce type de montage sont sous-estimés parce que l'attention se concentre sur les avantages fiscaux. Ces risques existent, et ils se gèrent, à condition de les avoir identifiés avant la signature.

Le risque financier : l'effet de levier joue dans les deux sens

L'effet de levier amplifie les gains quand la société cible performe bien. Il amplifie aussi les difficultés quand elle performe mal. Si la rentabilité se dégrade, la holding peut se retrouver dans l'incapacité de rembourser sa dette tout en restant propriétaire d'une filiale dont la valeur ne couvre plus l'endettement.

Les risques juridiques et fiscaux à ne pas sous-estimer

Dans un OBO, la responsabilité du dirigeant peut être engagée si le montage est requalifié en abus de droit. Dans un LBO, la déductibilité des intérêts peut être remise en cause si la holding manque de substance économique. Le non-respect des covenants bancaires peut entraîner un remboursement anticipé forcé. Pour les structures incluant la holding familiale, la planification successorale et la fiscalité associée méritent une attention particulière dès la constitution.

La sortie de la holding de reprise : une étape à anticiper dès le début

La sortie du LBO, soit cession des titres ou fusion-absorption au terme du remboursement, génère des conséquences fiscales à anticiper. Les plus-values de cession de titres de participation détenus depuis plus de deux ans bénéficient d'un régime de quasi-exonération (quote-part de 12 % soumise à l'IS). Cette réflexion sur la sortie doit être intégrée dès le départ.

Ce qui se joue après la signature du contrat de cession

Suivre la dette et les flux financiers

Le premier enjeu post-acquisition est le suivi mensuel de la capacité distributive de la filiale. Si le résultat se dégrade, il faut ajuster le plan de remboursement avec la banque avant d'être en défaut de covenant, pas après. Ce suivi s'intègre dans le pilotage opérationnel du dirigeant.

Centraliser les fonctions : opportunité réelle ou frein opérationnel ?

La holding peut centraliser certaines fonctions (finance, juridique, RH) pour générer des économies d'échelle. C'est une opportunité réelle, à condition de ne pas créer une couche administrative qui ralentit les décisions opérationnelles de la filiale. La règle que j'applique : centraliser uniquement ce qui crée de la valeur sans dégrader la réactivité terrain.

Cas pratiques et témoignages

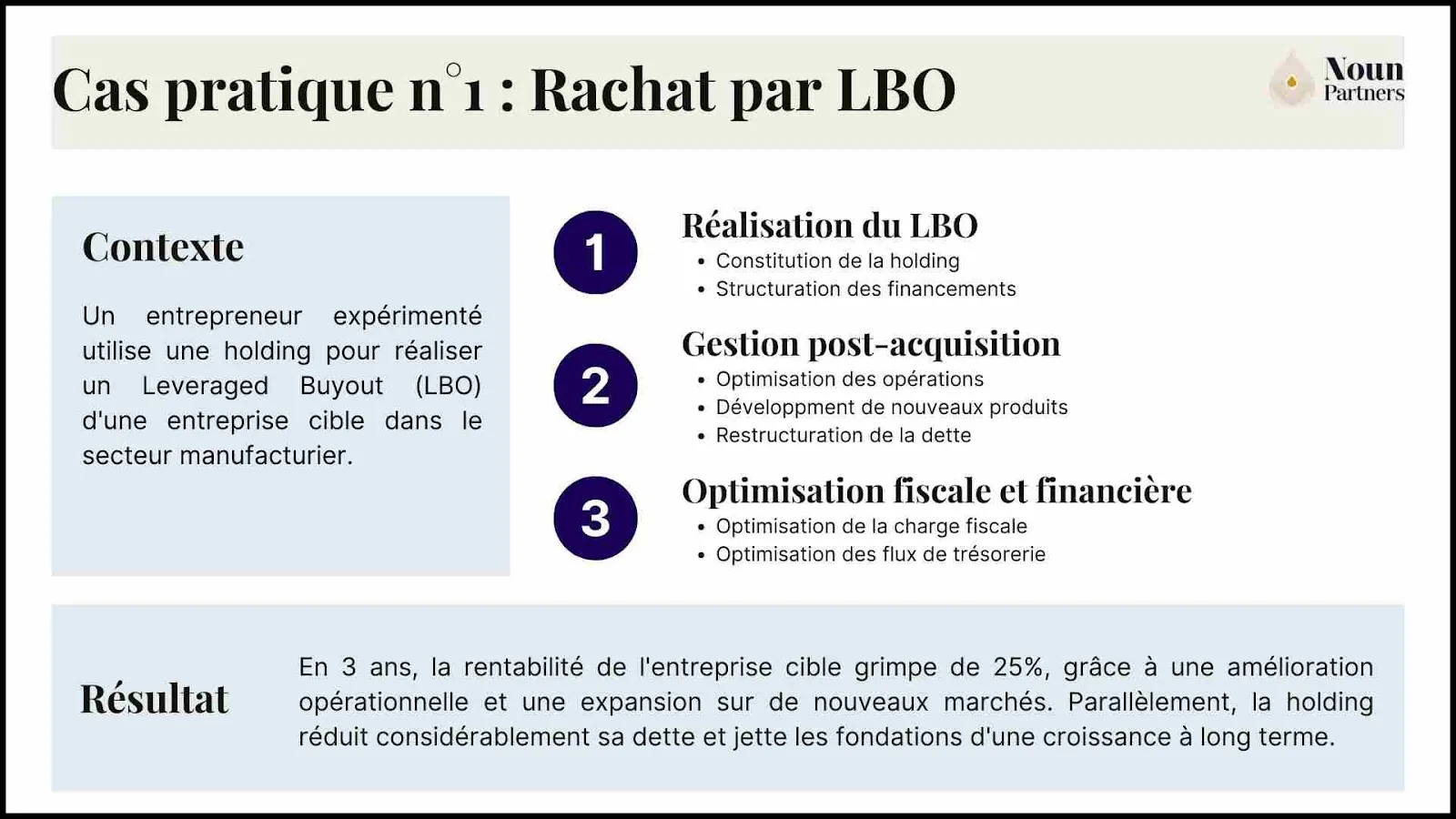

Cas pratique 1 : Rachat par LBO

Contexte

Dans ce scénario, un entrepreneur expérimenté utilise une holding pour réaliser un Leveraged Buyout (LBO) d'une entreprise cible dans le secteur manufacturier.

L'entreprise cible a un fort potentiel de croissance, mais nécessite un investissement significatif pour moderniser ses équipements et élargir sa portée de marché.

Étapes du LBO

• Constitution de la holding : l'entrepreneur crée une holding spécifiquement pour cette acquisition.

• Financement structuré : la holding contracte un emprunt important auprès d'une banque, garanti par les actifs de l'entreprise cible. Une partie du financement provient également d'investisseurs privés, attirés par le potentiel de croissance de l'entreprise.

Stratégie de gestion post-acquisition

• Optimisation des opérations : immédiatement après l'acquisition, un audit est réalisé pour identifier les domaines d'efficience. L'accent est mis sur la modernisation des équipements et l'automatisation des processus pour réduire les coûts et augmenter la production.

• Développement de nouveaux produits : Parallèlement, la holding soutient l'entreprise cible dans le développement de nouveaux produits pour répondre à une demande de marché en évolution, permettant ainsi d'accéder à de nouveaux segments de marché.

• Restructuration de la dette : la holding réévalue régulièrement les conditions de l'emprunt pour bénéficier de taux d'intérêt plus bas et réduire le coût du capital.

Optimisation fiscale et financière

• Gestion fiscale : grâce à la structure de holding, l'entrepreneur peut optimiser la charge fiscale, en déduisant les intérêts d'emprunt et en bénéficiant de l'exonération partielle des dividendes sous le régime mère-fille.

• Flux de trésorerie : la holding réinvestit les bénéfices dans le développement de l'entreprise, optimisant ainsi la gestion des flux de trésorerie et maximisant le retour sur investissement.

Cas pratique n°1 : rachat par LBO

Cas pratique 2 : Rachat par OBO

Contexte

Dans ce cas, un propriétaire d'entreprise utilise un Owner Buyout (OBO) pour restructurer la propriété de son entreprise tout en maintenant le contrôle opérationnel.

L'entrepreneur cherche à diversifier ses actifs personnels et à préparer une succession pour son entreprise, tout en assurant la continuité des opérations.

Étapes de l'OBO

• Création de la holding : le propriétaire crée une holding personnelle.

• Vente à la holding : le propriétaire vend une partie de ses parts d'entreprise à la holding, en finançant cette acquisition par un mélange de capital propre et d'emprunts bancaires.

Stratégie de gestion post-OBO

• Diversification des actifs : le propriétaire utilise les fonds obtenus de la vente pour diversifier ses investissements personnels, réduisant ainsi le risque concentré dans une seule entreprise.

• Planification de la succession : la structure de holding facilite la planification successorale, permettant une transmission progressive des parts à des successeurs potentiels.

Optimisation fiscale et financière

• Avantages fiscaux : la holding bénéficie du régime mère-fille pour les dividendes reçus, réduisant significativement la charge fiscale.

• Flexibilité financière : la holding offre une plus grande flexibilité pour gérer les flux de trésorerie et réinvestir dans l'entreprise ou dans de nouveaux projets.

Restructuration par une holding mixte

Vous structurez une reprise d'entreprise ?

Noun Partners est un cabinet de conseil indépendant. Nos honoraires proviennent en grande majorité du conseil. Nous garantissons un ROI minimum de 3x sur nos accompagnements, sinon nous remboursons intégralement nos honoraires.

Entre conseils et mises en garde, comment bien gérer sa holding ?

4 conseils pratiques

Avant de créer une holding, assurez-vous d’évaluer la viabilité financière et fiscale de cette structure.

Considérez l'impact à long terme de la création d'une holding sur votre stratégie d'entreprise globale, notamment en termes de gestion, de transmission et de succession.

Restez informé sur les évolutions législatives qui pourraient affecter les avantages fiscaux des holdings.

Soyez vigilant sur les implications de la dissolution d'une holding, qui peut entraîner des coûts et des conséquences fiscales notables.

Attention aux montages fiscaux complexes qui pourraient déplaire aux autorités fiscales. Priorisez toujours la conformité et la prudence fiscale.

La complexité de la gestion d'une holding nécessite souvent l'intervention d'experts comptables et de conseillers juridiques pour éviter les erreurs coûteuses.

Conclusion

Ce que j'observe après des centaines d'acquisitions accompagnées : les repreneurs qui rencontrent des difficultés deux ou trois ans après leur acquisition sont presque toujours ceux qui ont créé leur holding sans avoir arbitré les questions structurantes en amont. Forme sociale choisie par défaut. Régime fiscal jamais discuté. Plan de financement jamais testé en scénario dégradé.

Ces décisions se prennent avant la signature, pas après. Et elles ne se prennent pas seul.

Avertissement

Les simulations, montages et orientations présentés dans cet article sont issus de ma pratique et des situations les plus fréquentes que je rencontre. Ils ne constituent pas un conseil personnalisé. Chaque situation est différente : le choix du montage, les régimes fiscaux applicables et le plan de financement dépendent de votre structure existante, de vos revenus, de votre situation personnelle et de vos objectifs patrimoniaux. Les seuils et dispositifs mentionnés sont ceux en vigueur en 2026 et susceptibles d'évoluer. Noun Partners recommande de consulter un conseiller en gestion de patrimoine, un avocat ou un expert-comptable avant toute décision.

Economie.gouv Réussir la transmission de votre entreprise :

Questions fréquentes sur la holding de rachat

Quelles sont les étapes pour créer une holding pour racheter une société ?

Pour créer la holding, les formalités sont identiques à celles de toute constitution de société : rédaction des statuts, dépôt du capital social, publication de l'avis de constitution au journal d'annonces légales, puis immatriculation au registre du commerce. J'ai détaillé les 5 étapes de création d'une holding si vous souhaitez suivre le processus pas à pas.

Quels avantages fiscaux concrets pour une holding de reprise ?

Trois avantages principaux : la quasi-exonération des dividendes perçus de la filiale via le régime mère-fille (fiscalité effective de 1,25 % à 1,67 %), la compensation des résultats du groupe via l'intégration fiscale et la déduction des intérêts d'emprunt du résultat imposable de la holding. Ces avantages ne sont pas automatiques, chacun est conditionné à des seuils de détention et à des options à exercer expressément.

Peut-on racheter sa propre société via une holding et dans quelles conditions ?

Oui, c'est l'OBO. Le dirigeant crée une holding personnelle de reprise, cède une partie de ses titres à cette holding qui s'endette pour les racheter et perçoit le prix de cession tout en conservant le contrôle. Un montage sans substance économique réelle peut être requalifié en abus de droit. Un accompagnement par un avocat ou un expert-comptable est indispensable.

Comment fonctionne concrètement le remboursement de l'emprunt dans un LBO ?

La holding rembourse la dette contractée grâce aux dividendes perçus de la société rachetée. Ces dividendes remontent à la holding avec une imposition réduite grâce au régime mère-fille, environ 1,25 % d'IS effectif. C'est pourquoi la rentabilité et la capacité distributive de la société cible sont les critères déterminants d'un LBO bien structuré.

Quels sont les risques réels d'un montage LBO, au-delà des avantages fiscaux ?

Le risque central est la dépendance aux flux financiers de la société rachetée pour rembourser l'emprunt. Si la rentabilité se dégrade, la holding peut se retrouver en difficulté de trésorerie. D'autres risques existent : covenants bancaires activés, responsabilité juridique en cas de requalification d'un OBO, obligations fiscales mal anticipées (dispositif Charasse), difficultés financières de la filiale qui se répercutent sur la holding.

SAS ou SARL : quelle forme sociale choisir pour une holding de reprise ?

La SAS est la forme la plus utilisée : liberté statutaire, entrée d'investisseurs facilitée, détention par une personne morale possible à la présidence. La SARL convient mieux pour une structure familiale mono-dirigeant si le statut TNS du gérant est recherché. Le choix dépend de la structure de capital envisagée, des objectifs de gouvernance et des régimes fiscaux ciblés.

Quel est le coût réel de la création d'une holding de reprise ?

Les formalités administratives représentent 300 à 400 € si vous les réalisez seul, jusqu'à 1 500 à 3 000 € avec un professionnel pour la rédaction des statuts. Ce coût est négligeable comparé aux droits d'enregistrement (3 % sur les parts sociales, 0,1 % sur les actions), aux honoraires de due diligence et aux frais d'avocat liés à l'acquisition. L'enjeu financier d'un LBO n'est pas dans la création de la holding, c'est dans le calibrage de la dette et la modélisation du remboursement.

Vous suivez régulièrement nos analyses patrimoniales ?

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)