Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

20/11/2024

•

0

min

Mise à jour le

3/6/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Identifiez votre résidence fiscale (foyer, centre d’intérêts, durée) pour maîtriser l’imposition

Bénéficiez des conventions et du crédit d’impôt pour éviter la double imposition

Anticipez l’Exit tax et les déclarations (2042/2047/2042-NR) pour sécuriser votre départ

Au-delà du changement de vie, le transfert de résidence fiscale soulève des interrogations importantes, spécialement autour de la fiscalité. La mobilité internationale apporte une certaine complexité où se mêlent règles fiscales propres à chaque Etats et accords internationaux, exigeant une analyse approfondie de sa situation et des implications du changement de résidence fiscal.

Lorsque l’on quitte un pays, il y a autant d’enjeux et de contraintes dans ce pays d’origine que dans le pays d’accueil. Choisir de partir est un vrai changement de vie personnel mais aussi un défi fiscal avec des risques à éviter.

Cet article vise à éclairer les zones d’ombre de la fiscalité expatriée, guidant ainsi votre transition et la gestion fiscale de votre nouvelle vie à l’étranger.

Découvrez également nos autres articles dédiés à à la fiscalité des expatriés :

Fiscalité des PEA pour les expatriés

Fiscalité SCPI pour les expatriés

Fiscalité LMNP pour les expatriés

Principes Fondamentaux de la Fiscalité des Expatriés

Définition du Statut Fiscal de l'Expatrié

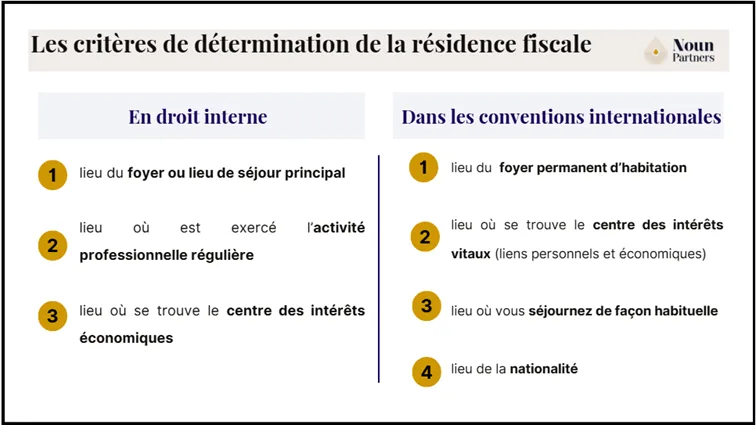

Critères de détermination de la résidence fiscale

La résidence fiscale se détermine au regard de différents critères, aussi bien au niveau du droit interne de chaque Etat qu’au niveau des conventions internationales.

En France, le Code général des impôts (CGI) prévoit qu'un individu est considéré comme domicilié fiscalement s’il satisfait à l'une des conditions suivantes :

Son foyer ou son lieu de séjour principal est en France (lieu où vous avez le centre de votre vie personnelle et où vous habitez normalement avec votre famille)

Il y exerce une activité professionnelle de manière régulière.

Le centre de ses intérêts économiques est localisé sur le sol français.

Concernant le dernier critère, il s’agit du lieu où vous avez vos principaux investissements et d’où vous tirez la majeure partie de vos revenus. Le conseil d’Etat considère que la seule constatation qu’un patrimoine est situé en France n’est pas suffisante, encore faut-il que ce patrimoine soit productif de revenus.

Les accords fiscaux internationaux ont aussi leur importance.

En cas de conflit de résidence entre deux états, les conventions fiscales prévoient des critères alternatifs pour établir la résidence fiscale et répartir le droit d’imposer en fonction des revenus. Ces critères cumulatifs et alternatifs sont les suivants (dans l’ordre) :

Etat dans lequel vous avez votre foyer permanent d’habitation (résidence dont vous disposez de manière durable) ;

Etat avec lequel vos liens personnels et économiques sont les plus étroits : centre des intérêts vitaux (scolarisation des enfants, intégration à la vie sociale locale, dépenses de vie courante, courriers, consommation énergétique, soins médicaux, etc.) ;

Etat où vous séjournez de façon habituelle ;

Etat de votre nationalité ;

La résidence fiscale ne se décrète pas, il s’agit d’une appréciation de fait au regard d’un faisceau d’indice qu’il faut pouvoir démontrer.

Les critères de détermination de la résidence fiscale

Distinction entre résident fiscal et non-résident

La résidence fiscale se positionne comme un pilier dans la définition des devoirs fiscaux d’un expatrié. Ce statut détermine le pays dans lequel un individu est réputé résider pour les besoins de l'impôt.

Il est courant de la mélanger avec la notion de résidence physique, pourtant, la résidence physique ne détermine pas toujours la résidence fiscale d’une personne comme on a pu le voir précédemment.

La résidence fiscale est déterminante pour savoir quel État a le droit d'imposer les revenus de la personne concernée et suivant quelle législation.

Cette détermination permettra de dire si, du point de vue, d’un Etat, notamment de l’Etat Français, un individu sera appréhendé en tant que résident fiscal ou en tant que non-résident et ses implications en termes de fiscalité sont profondes.

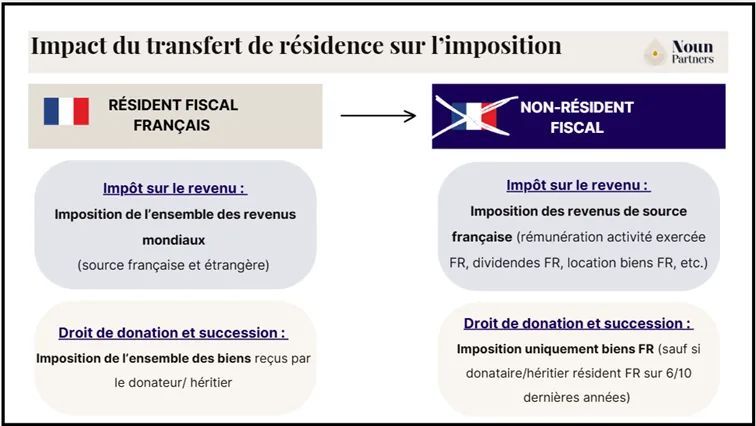

Impact du lieu de résidence sur l'imposition

L’acquisition du statut de résident fiscal a un impact notable sur l’imposition des revenus.

Être catégorisé comme résident fiscal en France implique l'imposition sur la totalité de vos revenus, qu'ils proviennent de France ou de l'étranger. Cela comprend les revenus fonciers, les salaires, intérêts, plus-values dividendes et tous autres types de revenus. Vous êtes tenu de les déclarer et serez imposés en France sur ces revenus, sous réserves des conventions fiscales internationales.

Inversement, être considéré comme non-résident fiscal français signifie que seuls vos revenus de source française seront imposés en France. Les autres types de revenus seront soumis à l'impôt dans le pays où vous êtes résident d’un point de vue fiscal.

Impact du transfert de résidence sur l'imposition

Cas particuliers selon les Etats

Bien que les critères de détermination de la résidence fiscale présentent des similarités au sein de chaque législation.

Chaque Etats a ses propres critères de détermination de la résidence fiscale avec quelques variantes pouvant conduire notamment à des risques de conflits de résidence dans certains cas (sauf application des conventions fiscales).

Par exemple, Au UK la résidence fiscale repose sur le Statutory Residence Test (SRT), qui combine des critères quantitatifs (nombre de jours de présence) et qualitatifs (nature des liens avec le territoire). Un individu est généralement considéré comme résident s’il passe au moins 183 jours au UK ou s’il dispose d’un logement qu’il occupe au moins 30 jours sur une période de 91 jours consécutifs.

D’autres Etats, comme les États-Unis, appliquent des critères de résidence fiscal en fonction de la possession ou non de la citoyenneté américaine (exemple détention de la “green card”).

{{component_cta}}

Conventions Fiscales Internationales

Rôle et fonctionnement des conventions fiscales bilatérales

Les conventions fiscales bilatérales concluent entre deux Etats jouent un rôle central dans le traitement des situations présentant un élément d’extranéité (expatriation, impatriation, patrimoine mondiaux, etc) notamment dans le but d’éviter les situations de double imposition ou de double non-imposition.

Ces accords bilatéraux entre deux Etats se présentent généralement de la même manière et prévoient :

Les critères de détermination de la résidence fiscale (en cas de conflit de résidence)

La répartition du droit d’imposer entre l’état de résidence et l’état de la source selon les différentes catégories de revenus (salaire, bénéfice, dividendes, gain en capital, revenus immobiliers, etc.)

Les mécanismes d’élimination de la double imposition.

Plus généralement, ces conventions prévoient une assistance mutuelle entre les Etats en vue de lutter contre l’évasion et la fraude fiscale internationale.

Il existe des conventions fiscales en matière d’impôt sur le revenu (voire d’impôt sur la fortune dans certains cas) mais également des conventions fiscales en matière de droits de donation et de droits de succession.

Mécanismes d'élimination de la double imposition

Afin d’éviter la double imposition d’un même revenu à la fois dans l’Etat de la résidence et dans l’Etat de la source, les conventions internationales prévoient des mécanismes pour éliminer la double imposition :

Le crédit d’impôt : ce mécanisme maintient l’imposition dans les deux Etats mais permet au contribuable d’imputer sur l’impôt payé dans l’Etat de la résidence un crédit d’impôt, soit égal à l’impôt réel payé à l’étranger (souvent ne pouvant excéder le montant de l’impôt de la résidence) soit égal à un montant forfaitaire prévue conventionnellement.

Le taux effectif : cette méthode consiste à ne pas prendre en compte le revenu étranger dans la base imposable mais seulement à le prendre en compte dans le calcul du taux effectif d’imposition.

La méthode du crédit d’impôt est la plus courante.

Exemple : On peut prendre le cas d’une personne résidence fiscal UK détenant un bien immobilier locatif en France. Au regard de la législation interne des deux Etats, ses revenus seront imposables au UK (au regard du principe de l’imposition des revenus mondiaux) et en France (au regard du principe de territorialité). En application de la convention fiscale FR / UK, le droit d’imposer est donné à la France. Ainsi, le UK devra imputer sur son impôt un crédit d’impôt égal à l’impôt français (plafonné à l’impôt UK).

Mécanisme du crédit d'impôt

Particularités selon les pays d'accueil

Selon les pays d’accueil, les conventions fiscales peuvent prévoir des particularités. C’est le cas par exemple concernant la convention entre la France et la Suisse qui prévoient un régime spécifique pour les travailleurs transfrontaliers.

D’autres Etats peuvent prévoir des régimes de faveur pour les expatriés que ce soit des dispositifs d’exonérations de certains revenus étrangers (UK, France, Italie, etc.) ou des dispositifs d’incitation fiscales pour attirer certains travailleurs avec des compétences recherchées.

Certains Etats encore prévoient une fiscalité plus légère voir une exonération totale de certains revenus pour l’ensemble de ses résidents (exemple les Emirats Arabes Unis, Singapour, etc.).

Les conventions fiscales bilatérales prennent en compte ces différentes spécificités pour encadrer les situations de mobilité internationale.

Évolution récente des conventions fiscales

Les conventions fiscales internationales ont connu des évolutions récentes sous l’impulsion de l’OCDE et de son projet BEPS (Base Erosion and Profit Shifting) afin de lutter contre l’évasion fiscale internationale. Ainsi, un certain nombre d’Etat, notamment la France, ont signés une convention multilatérale permettant de modifier automatiquement l’ensemble des conventions internationales entre les Etats signataires pour y inclure des nouveaux dispositifs pour renforcer la coopération entre les Etats et la lutte contre les montages abusifs. Cela permet notamment d’introduire de nouvelles règles anti-abus renforcées, l’amélioration du règlement des différends, etc.

Ces évolutions rajoutent de la complexité à ces situations internationales déjà complexes. Il est donc primordial de se faire accompagner par des experts afin d’avoir la bonne lecture de ces conventions et sécuriser juridiquement et fiscalement sa situation internationale.

Assujettissement à l'Impôt

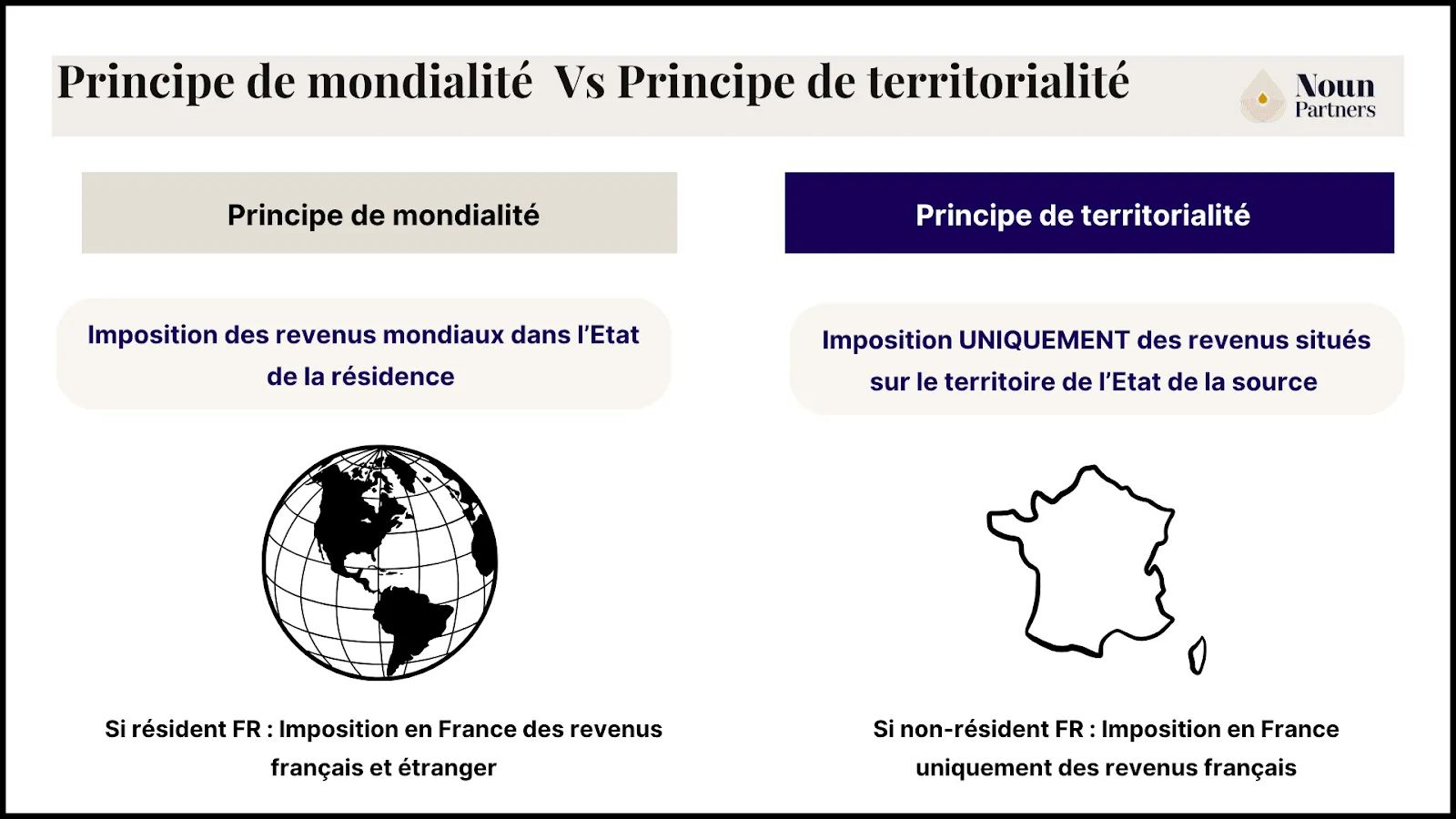

Principe de territorialité vs mondialité de l'impôt

Il existe deux principes qui peuvent conduire à des situations de double imposition : le principe de territorialité et le principe de mondialité de l’impôt.

Le principe de mondialité de l’impôt consiste à imposer une personne sur l’ensemble de ses revenus en raison de sa résidence fiscale, peu importe la source des revenus. Par exemple, un résident français, sera imposé, en principe, en France sur l’ensemble de ces revenus mondiaux, y compris les revenus provenant de pays étranger.

A l’inverse, le principe de territorialité consiste à imposer les revenus en raison de leur provenance, c’est-à-dire du lieu où se trouve la source des revenus. Par exemple, un résident UK qui détiendrait des biens mobilier ou immobilier en France seraient imposés en France sur ces revenus puisqu’ils sont situés sur le territoire français.

Mondialité vs Territorialité

Détermination du foyer fiscal international

La résidence fiscale est d’abord déterminée au regard de chaque contribuable mais bien souvent la résidence fiscale suit le foyer fiscal, c’est-à-dire la famille. Cela se confirme notamment au regard des critères de résidence fiscale évoqués précédemment.

La résidence fiscale va généralement se déterminer pour l’ensemble des individus d’un même foyer fiscal. La résidence suit la famille, le foyer.

Dans certains cas très spécifique, au sein d’un même foyer fiscal, c’est-à-dire d’un même couple on peut avoir deux résidents fiscaux de deux Etats différents, on parle alors de « couple mixte ». Ces situations sont rares en pratique et nécessitent d’être accompagné par des experts sur ces sujets.

Règles d'assujettissement selon le statut d'expatrié

Une personne expatriée sera imposée sur ses revenus mondiaux dans son nouveau pays d’accueil et dans le pays d’origine uniquement sur ses revenus provenant de cet Etat.

En présence de convention fiscale, le droit d’imposer sera répartie par la convention en fonction des différentes catégories de revenus et avec la mise en place de mécanisme de double imposition.

En s’expatriant, un contribuable pourra se voir soumis, dans le pays d’origine, à certains dispositifs anti-évasion fiscale, tel que l’Exit tax sur certaines plus-values latentes.

En fonction du pays d’accueil et sous réserves d’un certain nombre de condition, le statut d’impatrié pourra permettre de bénéficier de certain régime de faveur comme le nouveau FIG « foreign income and gains » au UK ou le régime des travailleurs impatriés en Italie. Il faudra se rapprocher de conseillers locaux afin de vérifier l’éligibilité à ce type de régime et de réaliser les démarches nécessaires.

Obligations déclaratives dans le pays d'origine et d'accueil

En qualité d'expatrié, l'exigence de déclarer vos revenus avec précision et dans les temps est primordiale. Quitter la France en cours d'année vous oblige à déclarer les revenus perçus depuis le 1er janvier jusqu'à la date de votre départ, ainsi que ceux de source française perçus postérieurement à votre départ et ce, jusqu'au 31 décembre de ladite année.

La procédure de déclaration s'effectue généralement en ligne, via votre espace personnel sur le portail officiel des impôts.

Concernant les résidents fiscaux français, la déclaration inclut l'intégralité des revenus perçus durant l'année, qu'ils soient de source française ou internationale.

Si vous êtes considéré comme non-résident, seuls les revenus de source française imposables en France sont à déclarer dans le formulaire 2042-NR.

Dans le pays d’accueil, il faudra probablement procéder à la déclaration des revenus mondiaux. Les modalités déclaratives peuvent varier selon les législations. Il est donc essentiel de se renseigner sur la démarche à suivre auprès des services locaux.

Imposition des Revenus de l'Expatrié

Traitement Fiscal des Revenus d'Activité

Salaires et traitements perçus à l'étranger

Être expatrié ajoute une couche de complexité à la gestion de vos revenus d'emploi, soumis à des réglementations fiscales singulières. Lorsque vous êtes déterminé comme résident fiscal en France, l'ensemble de vos rémunérations professionnelles, qu'elles soient de source française ou internationale, doivent intégrer votre déclaration fiscale.

Il s'agit là non seulement de vos salaires, mais également des primes ou de toute forme de revenu en lien avec votre profession, lesquels doivent être précisés sur le formulaire de déclaration de revenus numéro 2042 et, le cas échéant, sur un document supplémentaire (numéro 2047) destiné aux revenus étrangers.

Pour les non-résidents fiscaux français, en revanche, seuls les revenus perçus en France sont imposables sur le territoire français. Sont considérées comme étant de source française les rémunérations perçues en contrepartie d'une activité déployée en France, c’est-à-dire l’Etat d’exercice de l’activité. Par exemple, si vous travaillez pour un employeur français ou si vous êtes en mission temporaire à l'étranger pour le compte d'une société française, ces rémunérations restent sujettes à l'impôt en France.

À l'opposé, vos salaires provenant de l’Etat de résidence seront imposés dans cet Etat.

Régimes spéciaux pour les expatriés

Il existe des régimes spéciaux de faveur en fonction de la législation des pays d’accueils dans lesquels un expatrié français, sera un impatrié du point de vue de son pays d’accueil

C’est le cas notamment en Italie (régime modifié en 2024), ou les revenus professionnels italiens peuvent bénéficier d’une exonération de 50% à 60% pendant 5 ans, sous réserves de certaines conditions notamment d’exercer une activité en Italie avec une qualification ou une spécialisation reconnue. Pour les chercheurs et professeurs l’exonération peut aller jusqu’à 90%.

La France prévoit également un régime de faveur, sous certaines conditions, pour les salariés ou dirigeants impatriés. Pendant 8 ans, ils pourront profiter d’une exonération d’impôt de la prime d’impatriation (réel ou forfaitaire 30% de la rémunération totale) et de la part de rémunération liée à une activité exercée à l’étranger (si effectuée dans l’intérêt exclusif de l’employeur) dans la limite de 50% de la rémunération totale nette ou 20% de la rémunération imposable (hors prime d’impatriation).

Modalités de déclaration des revenus professionnels

L’année qui suit le départ, il faudra procéder à une déclaration « résident fiscal FR », formulaire 2042-NR, reprenant l’ensemble des revenus mondiaux jusqu’au départ y compris les salaires.

Il faudra ensuite remplir une seconde déclaration « non-résident FR » reportant vos revenus de source FR après départ, notamment si votre salaire est de source française. Si le salaire est de source française, il faudra procéder chaque année à une déclaration en France de non-résident.

Fiscalité des Revenus du Patrimoine

Imposition des revenus fonciers

En principe, les revenus fonciers sont imposables dans l’Etat de la source.

Ainsi, si vous êtes propriétaire d'un bien immobilier locatif en France, les revenus générés seront imposables en France, indépendamment de votre statut de résident fiscal ou de non-résident.

Si vous êtes non-résident, il conviendra donc de déclarer vos revenus fonciers de source française afin de s'acquitter de l'impôt sur le revenu avec un taux minimum de 20% (30% au-delà de 29 315 €) et des prélèvements sociaux de 18,60 % (le taux sera réduit à 7.5% si le contribuable est affilié à un système de sécurité sociale dans un pays de l’UE, EEE ou le UK ou la Suisse).

Pour les biens immobiliers détenus dans le pays de la résidence, les revenus locatifs générés seront imposables uniquement dans cet Etat.

Dans tous les cas, il est essentiel de se référer aux conventions fiscales établies entre la France et le nouveau pays de résidence pour éviter la double imposition. En principe, l’élimination de la double imposition sera à la charge de l’Etat de la résidence qui imputera un crédit d’impôt.

Traitement fiscal des dividendes, intérêts et gains en capital

Les revenus issus d'investissements et autres revenus passifs, tels que les dividendes, intérêts, et gain sur capital, obéissent à des règles fiscales particulières.

Pour les expatriés dont la résidence fiscale est établie en France, ces types de revenus, indépendamment de leur localisation, doivent être inclus dans la déclaration de revenus française.

Les conventions fiscales bilatérales peuvent permettre d'éviter la double imposition notamment avec le mécanisme du crédit d’impôt.

Pour les individus qui ne sont pas considérés comme résidents fiscaux français, seuls les revenus passifs de source française sont soumis à l'impôt en France. Ce qui inclut, par exemple, les dividendes d'entreprises françaises, les intérêts perçus sur des comptes en banque français, et les gains en capital sur des biens situés en France, sauf dispositions particulières dans les conventions fiscales internationales.

Sur les dividendes, intérêts et gain en capital de source française une retenue à la source de 12.8% (taux du PFU – prélèvement forfaitaire unique) sera prélevé en France - retenue à la source généralement plafonnée à 15% dans la plupart des conventions fiscales. La double imposition sera éliminée dans le pays de résidence généralement par l’octroi d’un crédit d’impôt.

Régime applicable aux plus-values de cession de droits sociaux et titres de participations

En principe, la plupart des conventions prévoient que les plus-values d’actifs mobiliers sont imposables dans l’Etat de la résidence sauf dispositions particulières notamment en ce qui concerne les participations substantielles (généralement supérieure à 25% du capital).

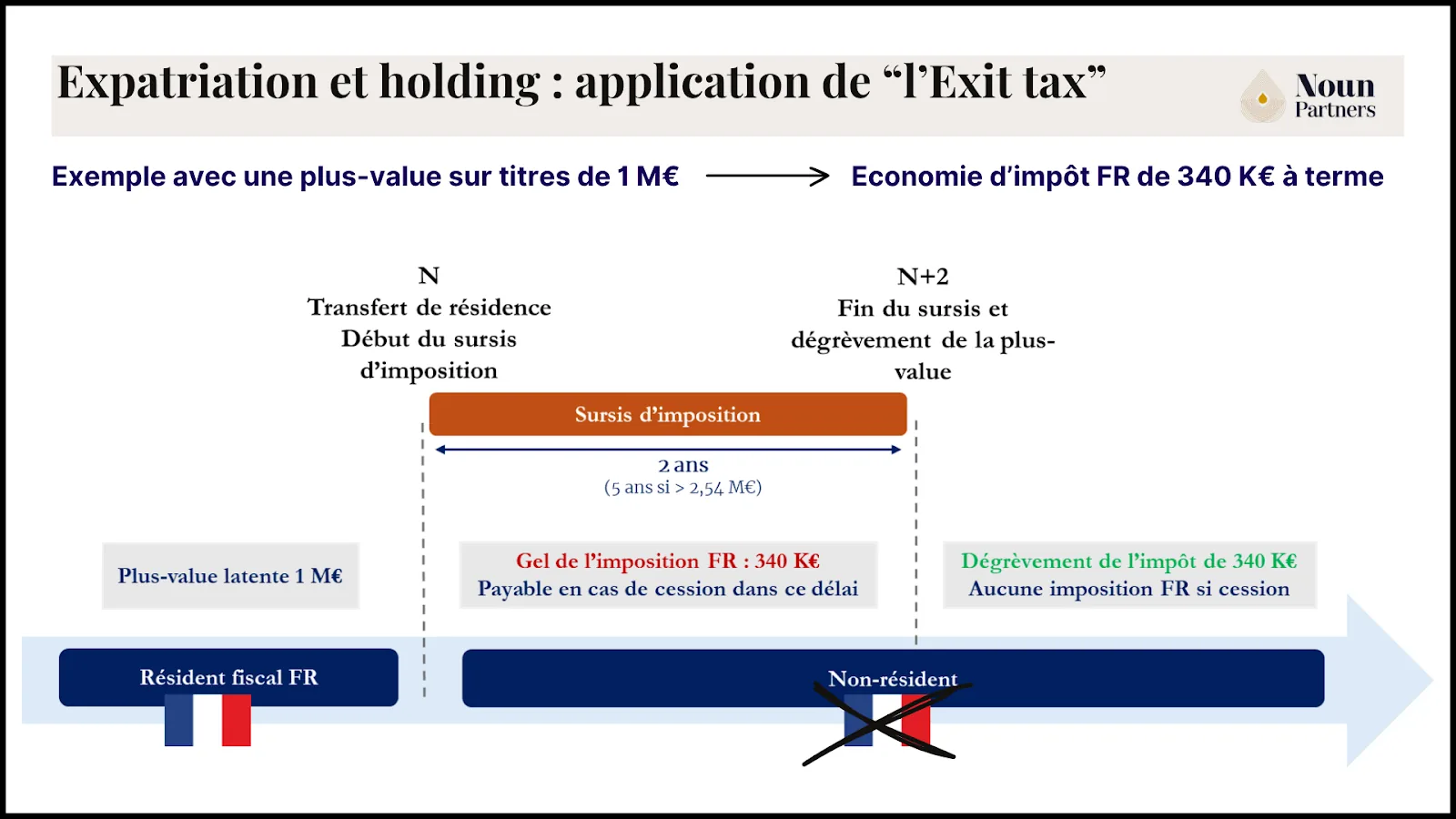

En parallèle, un certain nombre d’Etat prévoit la mise en place de dispositif permettant d’imposer les plus-values latentes en cas d’expatriation, c’est notamment le cas en France avec le mécanisme de l’Exit Tax.

En cas de départ de France, les plus-values latentes sur participations supérieures ou égales à 50% dans les bénéfices sociaux d’une société ou dont la valeur excède 800 000 € deviennent imposables. Pour éviter, cette imposition immédiate il est possible de profiter du dispositif du sursis d’imposition (automatique ou sur demande expresse en fonction du pays d’accueil). La plus-value est intégralement dégrevée au bout de 2 ans pour les plus-values inférieures à 2.57 M€ et 5 ans au-delà.

En cas de cession dans le délai du sursis d’imposition, l’imposition sera due en France sur la plus-value latente réalisée au moment du départ. Pour la plus-value réalisée après le départ, le droit d’imposer sera en principe donné au pays d’accueil.

Il est primordial de se faire accompagner notamment pour réaliser les démarches liées à l’Exit tax. Des démarches devront être réalisées en amont du départ lorsque le sursis d’imposition n’est pas automatique notamment avec la constitution de garanties au recouvrement de l’impôt auprès de services fiscaux français.

Particularités concernant les plus-values immobilières

Les expatriés détenant des biens immobiliers en France et qui décident de les céder seront soumis à la fiscalité française en vertu du principe de territorialité. La plus-value sera calculée et imposée en fonction de la législation française en vigueur.

Il sera appliqué un taux forfaitaire d’impôt sur le revenu de 19% et de prélèvements sociaux de 18,60 % (voire 7.5%) après application d’abattements pour durée de détention. En France, les plus-values immobilières sont exonérées d’impôt sur le revenu au bout de 22 ans et de prélèvements sociaux au bout de 30 ans de détention.

En France, la plus-value de cession de la résidence principale est exonérée. Pour pouvoir profiter de cette exonération, une personne qui projette de s’expatrier devra anticiper les choses de manière que la vente est lieu avant le 31 décembre de l’année suivant celle du transfert de domicile à l’étranger. Dans le cas contraire, il devra, en principe, s’acquitter de l’impôt français sur la plus-value de cession.

Retraite et Pension des Expatriés

Imposition des pensions de source étrangère

Certains retraités décident de partir à l’étranger pour finir leurs vieux jours et/ ou se rapprocher de leur famille. Ce transfert de résidence fiscal peut avoir une incidence sur la fiscalité.

En principe, les pensions retraites sont imposés dans l’Etat de la résidence du contribuable. Cependant, certaines pensions versées par des organismes d’Etat peuvent être imposés dans l’Etat de la source. Afin d’éviter la situation de double imposition, il faudra se référer aux éventuels accords bilatéraux.

Régimes fiscaux applicables aux retraites internationales

Il existe dans certains pays des régimes fiscaux spécifiques pour attirer les retraités étrangers. C’était le cas au Portugal avec l’ancien régime RNNH et c’est toujours le cas en Italie. Les retraités qui transfèrent leur résidence fiscale dans certaines communes du sud de l’Italie peuvent bénéficier d’une imposition forfaitaire limitée à 7% et ce pendant 9 ans.

D’autres Etats comme le Maroc prévoit également un abattement fiscal sur les pensions de retraite de source étrangère pouvant aller jusqu’à 80% dans certains cas.

Cotisations retraites pendant l'expatriation

Il est impératif d’anticiper l’impact de l’expatriation sur la constitution des droits à la retraite.

En tant qu’expatrié, il est possible de continuer à cotiser de manière volontaire à la retraite de base (CNAV) et la retraite complémentaire en France (CFE, CPAM ou IRCANTEC).

Autrement, une distinction doit être faite entre les salariés détachés d’entreprise française ou les salariés embauchés par des entreprises étrangères. Les salariés détachés continueront de cotiser en France. En revanche, les expatriés et salariés d’entreprises étrangères cotiseront auprès du système local.

Les périodes travaillées dans des pays de l’UE, EEE ou tout pays ayant conclu une convention avec la France sur ce sujet, seront prises en compte dans le calcul des droits retraite en France.

Pour les Etats n’ayant pas conclus de tels accords avec la France, les périodes travaillées ne seront pas prises en compte en France. Il faudra se rapprocher des services de retraite locaux pour reconstituer vos éventuels droits retraite.

Dans tous les cas, il s’agit de sujet complexes qui nécessite d’être accompagné de professionnels pour ne pas passer à côté d’une partie des droits à la retraite.

Optimisation fiscale des revenus de retraite transfrontaliers

Pour optimiser la fiscalité des revenus retraite de manière générale, il faut d’abord se renseigner sur la fiscalité des revenus retraite dans l’Etat d’accueil et l’application de la convention fiscale, avec notamment l’impact des mécanismes d’élimination des doubles impositions prévus.

En ce qui concerne, la retraite des transfrontaliers et des expatriés, une planification en amont permettrait d’une part de projeter ces droits à la retraite et également de mettre en place une stratégie de capitalisation long terme dans le but de générer des revenus à la retraite.

La meilleure solution reste l’anticipation et la capitalisation, avec un bon accompagnement sur le choix des supports fiscaux et financiers.

Mécanismes Spécifique Fiscale

Prélèvements Sociaux et Contributions

Application des prélèvements sociaux / contributions sociales aux expatriés

En fonction de la catégorie de revenus et du pays d’accueil, un expatrié français sera soit soumis aux prélèvements sociaux de 18,60 %, soit à un prélèvement réduit à 7.5% ou ne sera pas soumis aux prélèvements sociaux en France.

Certains revenus du patrimoine sont en principe assujettis aux prélèvements sociaux, notamment les revenus immobiliers. Toutefois, le régime applicable diffère selon que l’expatrié est affilié ou non à la sécurité sociale française ou à un autre système de sécurité sociale.

Les contribuables affiliés à un régime de sécurité sociale d’un Etat de l’UE, l’EEE ou de la Suisse ou du UK, sont seulement soumis aux prélèvements de solidarité de 7.5% mais ne sont pas soumis à la CSG / CRDS sur les revenus du patrimoine.

En revanche, les contribuables affiliés à la sécurité sociale française ou d’un Etat hors UE, EEE, ou la Suisse ou UK, sera soumis aux prélèvements sociaux notamment sur les revenus immobiliers français.

En revanche, un résident fiscal français sera bien soumis aux prélèvements sociaux de 18,60 % sur l’ensembles de ces revenus patrimoniaux mondiaux.

Coordination des systèmes de sécurité sociale

Il existe des conventions permettant la coordination des systèmes de sécurité sociale entre les pays afin d’éviter la double affiliation ou une éventuelle double non-affiliation.

Dans les payes de l’UE ou de l’EEE ainsi qu’en Suisse, il est prévu, qu’en principe, une personne sera affiliée au système de sécurité sociale du pays de l’entreprise qui l’emploi. Cette personne ne sera tenue de cotiser que dans cet Etat et bénéficiera uniquement de la couverture sociale de cet Etat.

Pour les Etats hors UE, il faudra voir s’il existe des accords bilatéraux sur la coordination des systèmes de sécurité sociale.

Dérogations et exemptions selon les accords bilatéraux

Comme on a pu le voir lorsqu’un expatrié reste affilié au régime de sécurité sociale français, il reste soumis aux prélèvements sociaux sur ces revenus du patrimoine au taux de 18,60 %.

En revanche, s’il est affilié à un régime de sécurité sociale européen ou de l’UE (ou en Suisse), le taux sera réduit à 7.5% puisqu’il sera exonéré de CSG / CRDS au taux de 9.7%.

Enfin certaines catégories de revenus sont totalement exemptées de prélèvements sociaux lorsqu’un expatrié est affilié à système de sécurité sociale étranger c’est notamment le cas des dividendes, intérêts et certaines plus-values.

Selon les Etats et la catégorie de revenus, l’assujettissement aux prélèvements sociaux ne sera pas la même. Ainsi, lorsqu’il y a une situation d’expatriation, il est nécessaire de réaliser une analyse sur mesure de sa situation en fonction du pays de la résidence, de la source des revenus et de la présence ou non d’accord bilatéraux.

Dispositifs Fiscaux

Exit tax et départ à l'étranger

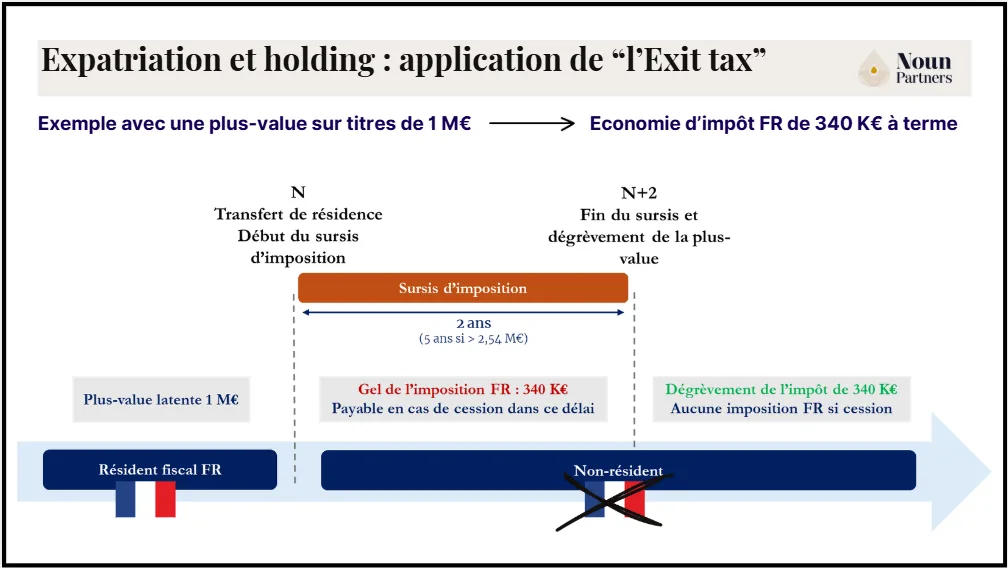

Le transfert de résidence fiscale hors de France est un fait générateur d’imposition des plus-values latentes.

Cela concerne les participations supérieures ou égales à 50% dans les bénéfices sociaux d’une société ou dont la valeur excède 800 000 €

En principe, ces plus-values sont immédiatement soumises à l’imposition française en vigueur, soit la Flat tax de 31,40 % ou au barème progressif de l’IR. Toutefois, un mécanisme de sursis d’imposition permettra de différer l’imposition lors d’un évènement d’ultérieur mettant fin au sursis.

Ce sursis d’imposition est automatique lorsque le contribuable s’expatrie dans un état ayant conclu des accords bilatéraux spécifiques avec la France. En revanche pour les autres Etats, le sursis sera accordé uniquement sur demande expresse auprès de l’administration fiscale française avec la constitution de garantie au recouvrement de l’impôt (min 90 jours avant le départ).

Il faudra souscrire à une déclaration n° 2074-ETD pour répondre à ces obligations légales.

La plus-value mise en sursis sera intégralement dégrevée à l’expiration d’un délai de 2 ans (voire 5 ans si la valeur des titres lors du transfert est supérieure à 2,57 M€) ou en cas de retour en France ou de transmission à titre gratuit.

Comprendre l'Exit Tax

Régimes fiscaux privilégiés pour les impatriés

Les personnes qui s’installent en France à la suite d’un recrutement ou d’une initiative de leur employeur pourront bénéficier du régime des impatriés s’ils n’ont pas été résident fiscal français au cours des 5 dernières années.

Ce régime d’impatriation permet une exonération pendant 8 ans de :

la prime d’impatriation (réel ou forfaitaire 30% de la rémunération totale) et de la part de rémunération liée à une activité exercée à l’étranger (si effectuée dans l’intérêt exclusif de l’employeur) dans la limite de 50% de la rémunération totale nette ou 20% de la rémunération imposable (hors prime d’impatriation).

50% de certains revenus de capitaux mobiliers, plus-values de cession de valeurs mobilières et produits de la propriété intellectuelle ou industrielle de source étrangère.

Statuts fiscaux spécifiques selon les pays d'accueil

Il existe des statuts fiscaux spécifiques selon les pays d’accueil.

Comme on l’a évoqué il existe le nouveau régime FIG (Foreign Income and gains) pour les nouveaux résidents fiscaux UK prévoyant une exonération pendant 4 ans des revenus étrangers rapatriés ou non.

Il existe également des régimes qui plafonnement le montant de l’impôt sur les revenus étrangers, comme en Italie. En effet, les nouveaux résidents fiscaux italiens fortunés, voient leur imposition sur les revenus étrangers limité à 200 000 € par an (la limite était de 100 000 € dans l’ancien régime).

D’autres états appliquent également certains régimes de faveur pour les nouveaux résidents avec une exonération total d’imposition sur les revenus étrangers. C’est le cas notamment en Israël ou à Dubaï.

Mécanismes de crédit d'impôt et taux effectif

Malgré ces régimes de faveur, on ne peut pas toujours être exempté d’imposition sur les revenus de source française. En effet, l’application des conventions fiscales internationales permettent bien entendu d’éliminer les situations de double imposition, mais cela permet également d’éviter les situations de double non-imposition.

Ainsi la France pourra, dans certains cas, conserver son droit d’imposer certains revenus ou d’appliquer des retenus à la source, à charge pour le pays de résidence d’imputer un éventuel crédit d’impôt.

Même si certains revenus peuvent se retrouver exemptés d’imposition en France en vertu de l’application des conventions fiscales, la France pourra toujours dans certains cas prendre en compte ces revenus pour le calcul de son taux effectif d’imposition appliqué sur les autres revenus imposables.

Stratégies d'Optimisation Légale

Planification fiscale internationale

Lorsqu'on projette de transférer sa résidence fiscale que ce soit pour quitter son pays d'origine ou pour y revenir, il est primordial d'anticiper pour optimiser son patrimoine et :

Réaliser un audit de sa situation et du traitement fiscal de ses revenus ;

Sécuriser juridiquement et fiscalement sa situation en réalisant l’ensemble des démarches administratives et déclaratives obligatoires dans les deux Etats (voire davantage en fonction de chaque situation) ;

Planifier les choses afin d’optimiser la fiscalité en fonction des régimes fiscaux de chaque Etats.

Tout en sécurisant sa situation et en respectant la législation interne des Etats et les conventions internationales, il est possible de profiter de certains dispositifs de faveurs. Il peut donc être pertinent de se faire accompagner de professionnels pour trouver les stratégies optimales à mettre en place et ne pas passer à côté de potentielles économies/ gains.

Choix de la résidence fiscale

Le choix de la domiciliation ne se décrète pas. Il s’agit d’une situation de fait. Le choix de la résidence fiscale doit surtout être guidé par une vraie volonté, un projet personnel, professionnel ou familial mais ne doit jamais être décidé pour des raisons purement fiscales.

Structuration patrimoniale adaptée

En fonction de chaque situation, un certain nombre de stratégie sur mesure pourront permettre de structurer son patrimoine de manière optimale dans l’alignement de ses objectifs : sécuriser sa situation juridique et fiscale, optimiser la fiscalité, anticiper les éventuelles risques et enjeux d’une succession internationales etc.

Ainsi en fonction des éléments de chaque situation, expatriation / impatriation, situation du patrimoine et du lieu de résidence des membres d’une famille, une structuration patrimoniale sur mesure devra être élaborée en prenant en compte chaque spécificité.

Utilisation des conventions fiscales à bon escient

Pour une structuration optimale dans un cadre juridique et fiscal sécurisé, il faudra bien entendu être accompagné pour avoir une bonne application des conventions fiscales. En effet, une utilisation à bon escient des conventions fiscales permettra dans certaines situations de profiter de certains dispositifs avantageux.

A noter qu’il est encore plus pertinent de se faire accompagner lorsqu’il n’existe pas de convention fiscale entre l’Etat de la résidence et l’Etat de la source puisque ce genre de situation peut conduire à des situations de double imposition.

Limites et Risques

Distinction entre optimisation et fraude fiscale

Il est important de distinguer l’optimisation fiscale et la fraude fiscale.

L’optimisation fiscale est légale. Il s’agit d’une pratique visant à mettre en place certaines stratégies afin de profiter de certains dispositifs de faveur mis en place par les législations internes des Etats. Parfois certains contribuables novices n’ont pas forcément connaissances de dispositifs fiscaux avantageux dont il pourrait bénéficier. L’optimisation fiscal permet de structurer leur situation de manière à bénéficier de ces dispositifs dans le respect des règles.

A l’inverse la fraude fiscale implique de mettre en place des stratégies visant à se soustraire à une certaine fiscalité par la dissimulation de certains éléments ou encore par des montages superficiels dont l’unique but est d’éluder l’impôt.

Dispositifs anti-abus et transparence fiscale

Un certain nombre d’Etat prévoit dans leur législation des dispositifs anti-abus de manière lutter efficacement contre la fraude fiscale. On retrouve également des mesures anti-abus dans les conventions internationales et au sein de l’OCDE. En effet, des mesures visant à renforcer la transparence fiscale sont mises en place régulièrement pour faciliter les échanges d’information entre les Etats.

Avec le développement de l’IA, les services fiscaux des différents Etats devraient également renforcer l’accessibilité aux informations fiscales et patrimoniales de leurs contribuables et ressortissants, entrainant une recrudescence des contrôles fiscaux.

Échange automatique d'informations entre administrations

Il existe des échanges automatiques d’informations entre les administrations des différents Etats. Ce mécanisme mis en place par l’OCDE, permet aux administrations et notamment à l’administration fiscale française de recevoir automatiquement un certain nombre d’informations, notamment les informations bancaires, financières et immobilières des contribuables à l’étranger.

Jurisprudence récente en matière d'exil fiscal

La jurisprudence récente témoigne d’un renforcement des contrôles sur les stratégies d’exil fiscal et d’un approfondissement des critères retenus pour apprécier la réalité d’un transfert de résidence hors de France. Depuis plusieurs années, le Conseil d’État, adoptent une lecture exigeante des critères de résidence fiscale, en s’attachant à la substance économique et au centre des intérêts vitaux du contribuable, indépendamment des éléments purement formels. Ainsi, dans plusieurs arrêts récents, les juges ont considéré que la domiciliation à l’étranger, bien que justifiée par des éléments matériels (domicile, comptes, statut d’impatrié), ne suffisait pas à écarter le centre d’intérêts économiques resté en France, notamment en présence de fonctions exécutives, de revenus d’origine française ou d’une gestion active du patrimoine local.

On peut voir un renforcement de l’usage par l’administration fiscale des dispositifs anti-abus, lorsqu’un schéma d’expatriation a pour seul but l’éluder de l’impôt. Le principe d’effectivité de la résidence à l’étranger devient ainsi central, et les décisions récentes soulignent l'importance d'une cohérence globale entre la résidence déclarée et la réalité économique, sociale et patrimoniale de la vie du contribuable.

Aspects Pratiques et Démarches Administratives

Obligations Déclaratives

Calendrier des déclarations fiscales internationales

En qualité d'expatrié, l'exigence de déclarer vos revenus avec précision et dans les temps est primordiale. Quitter la France en cours d'année vous oblige à déclarer les revenus perçus depuis le 1er janvier jusqu'à la date de votre départ, ainsi que ceux de source française perçus postérieurement à votre départ et ce, jusqu'au 31 décembre de ladite année.

En France on déclare généralement ses revenus l’années suivant, avec l’envoie de sa déclaration en mai et le paiement de son impôt entre septembre et décembre (hors acomptes et prélèvements à la source).

Le calendrier fiscal n’est pas le même dans tous les pays, notamment au UK l’année fiscale débute le 6 avril N et se termine le 5 avril N+1.

Documents justificatifs à conserver

En principe, il est recommandé de conserver l’ensemble des justificatifs de vos différents revenus (bulletin de salaires, documents comptables, IFU de vos placements financiers, justificatif des plus-values, etc.).

Certains documents pourraient vous être demandé dans le cadre de demande d’information ou d’un contrôle fiscal. En ce qui concerne, les bulletins de salaires ou différents justificatifs de vos revenus du travail, ils pourront également vous être demandés dans le cadre de la reconstitution de vos droits à la retraite.

Déclarations spécifiques selon les types de revenus

En France, il existe plusieurs formulaires de déclaration en fonction du type de revenus.

En tant que résident fiscaux français, vous devrez déclarer l’intégralité de vos revenus mondiaux.

Il y a le formulaire 2042 et 2042 C pour les revenus d’activités professionnels et certains revenus patrimoniaux. Le formulaire 2044 pour les revenus fonciers, et le 2074 pour les plus-values mobilières. Le résident fiscal français qui perçoit des revenus de source étrangère devra également compléter le formulaire 2047 en indiquant les revenus étrangers ainsi que l’éventuel montant d’impôt payé à l’étranger pour l’application du mécanisme d’élimination des doubles impositions.

En tant que non résident fiscal français, seuls les revenus de source française devront être imposés. Ces revenus devront être déclarés dans un formulaire spécifique 2042-NR.

Rectifications et contentieux fiscaux internationaux

Avec le renforcement des échanges d’informations entre les administrations et l’amélioration des outils de recherche (notamment avec l’IA), il faut s’attendre à une recrudescence des contrôles fiscaux internes et internationaux.

En cas d’erreur dans sa déclaration ou d’omission, il peut être pertinent de procéder à une rectification de son propre chef afin d’éviter l’application d’éventuelles pénalités.

En ce qui concerne, l’administration fiscale française, elle peut remonter sur 3 ans (jusqu’à la 3ème année suivant celle au titre de laquelle l’imposition est due). Ce délai peut éventuellement être prorogé en cas de fraude fiscale ou d’activités occultes.

Pour prévenir tout contentieux fiscal international, il est recommandé de se faire accompagner pour sécuriser sa situation en amont d’un contrôle. Ces contrôles peuvent concerner la résidence fiscale, la non-déclaration de revenus ou comtes étrangers, une mauvaise application des conventions internationales, etc. Il est conseillé de formaliser le changement de résidence fiscale et de conserver l’ensemble des justificatifs qui pourraient être demandés.

Impôts sur la Fortune et Successions

Traitement fiscal du patrimoine mondial (impôt sur la fortune)

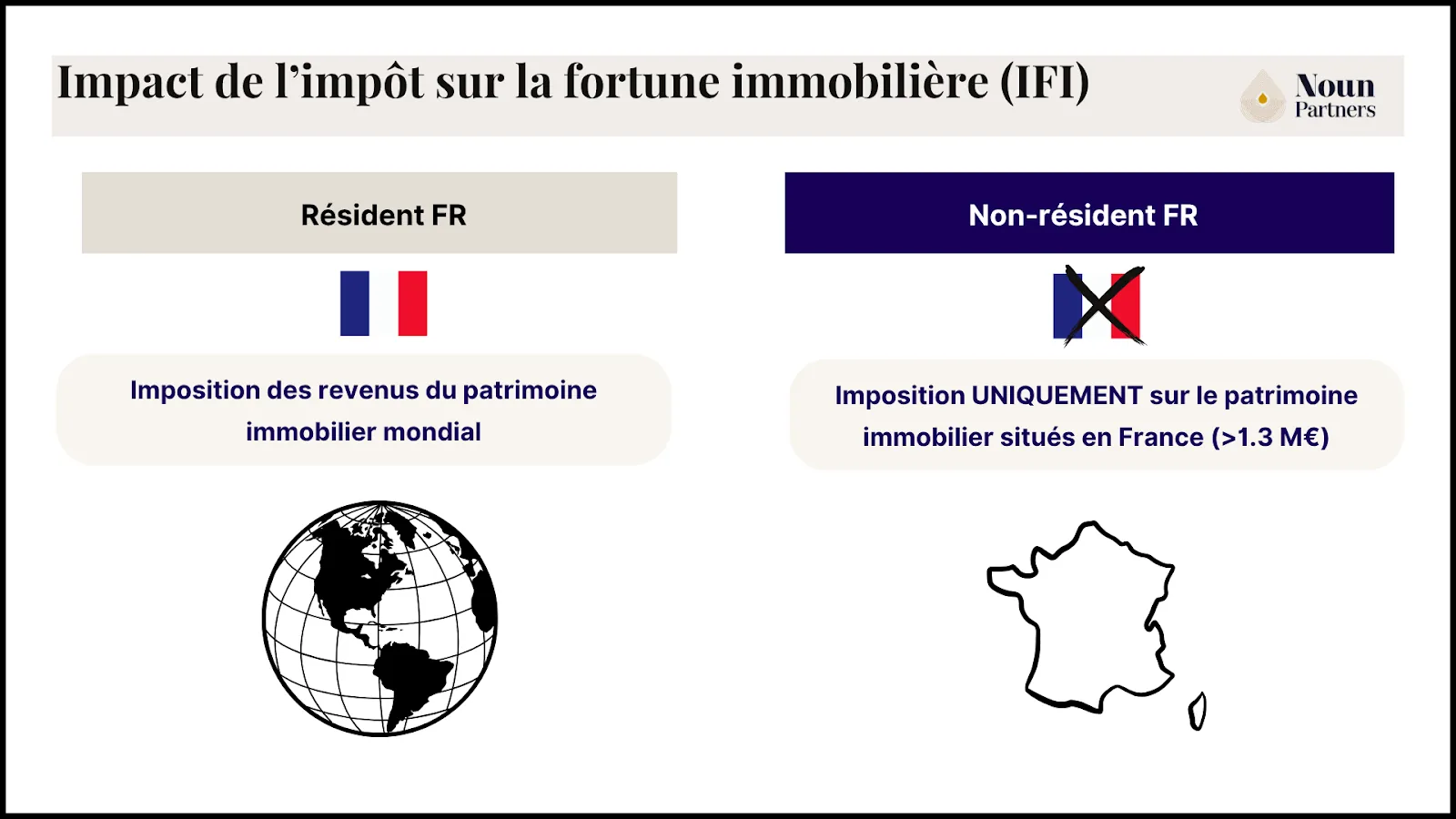

En France, il existe un impôt sur la fortune immobilière (IFI) pour les patrimoines immobiliers nets supérieurs à 1.3 M€.

Pour les résidents fiscaux Français, ils sont soumis à cet impôt sur l’ensemble de leur patrimoine immobilier mondial. Les non-résidents sont quant à eux soumis à cet impôt uniquement sur leur patrimoine immobilier situé en France.

D’autres pays, comme l’Espagne ou les Pays-Bas, appliquent également un impôt sur la fortune. Si vous êtes concernés, il sera pertinent d’analyser les éventuels risques de double imposition et les modalités de crédit d'impôt prévues par les conventions fiscales.

IFI et expatriation

Droits de succession dans un contexte international

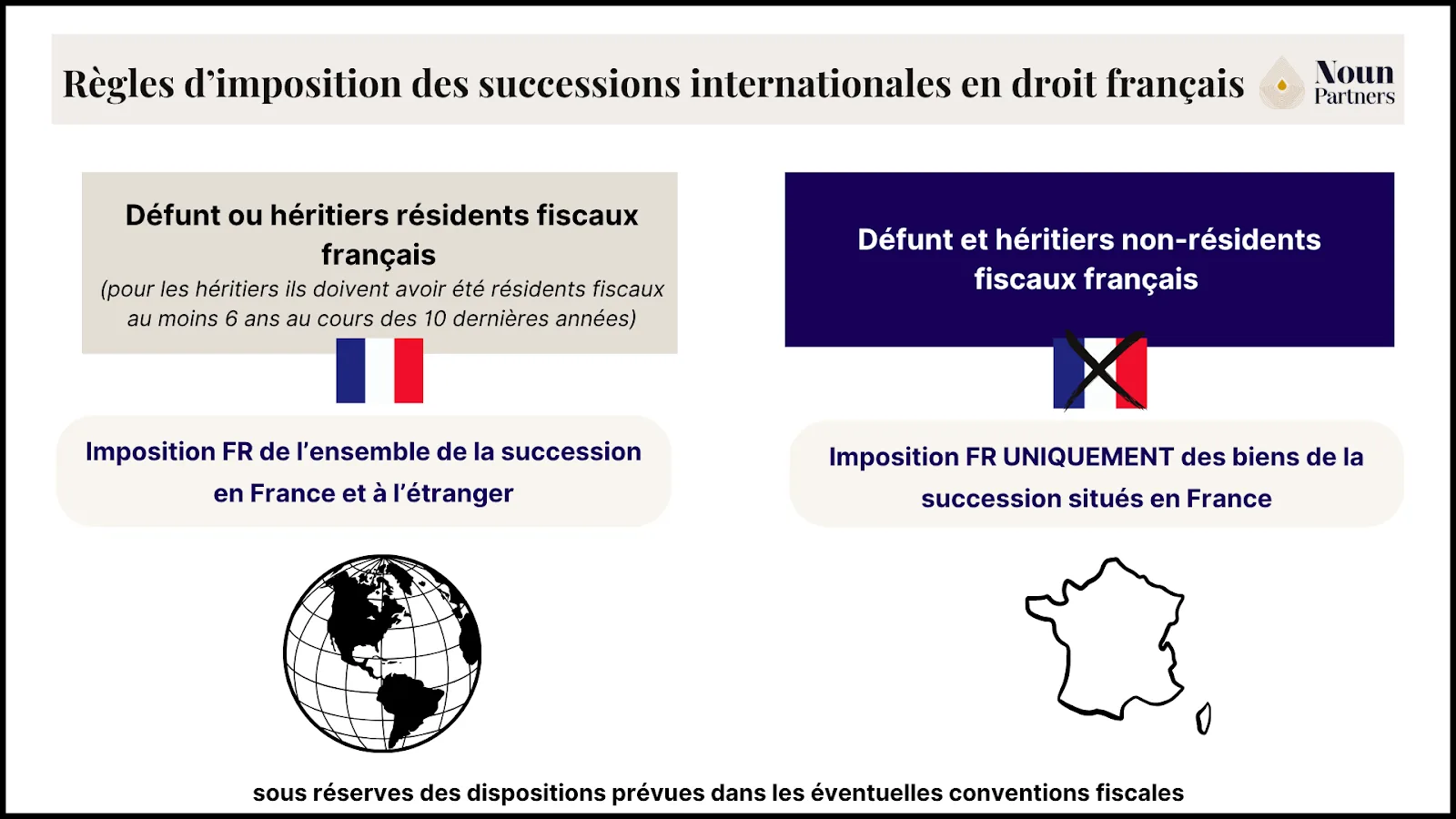

Les successions dans un contexte international seront également soumises au principe de territorialité et de mondialité en fonction du lieu de résidence du défunt et du lieu de situation du patrimoine.

Les successions sont imposées en France dans les cas suivants (CGI, art. 750 ter) :

Tous les actifs situés en France et à l’étranger si le défunt (ou donateur) ou l’héritier (ou donataire) a son domicile fiscal en France et ce dernier l’a eu pendant au moins 6 ans au cours des 10 dernières années.

Seulement les actifs situés en France si le défunt n’a pas son domicile fiscal en France et que l’héritier non plus et ne l’a pas eu pendant au moins 6 ans au cours des 10 dernières années.

La France a conclu un certain nombre de conventions fiscales en matière de droits de succession afin d’éviter les doubles impositions. Toutefois, il y en a moins qu’en matière d’impôt sur le revenu et il reste malgré tout un certain nombre de pays avec lesquels il n’y a pas de convention en la matière.

La France prévoit dans son droit interne un mécanisme d’imputation de l’impôt successoral payé à l’étranger dans certains cas (CGI, art. 784 A).

Succession internationale

Planification successorale pour les expatriés

En présence de mobilité internationale au sein d’une famille et/ ou au niveau de la répartition du patrimoine, il est conseillé de sécuriser sa situation et d’anticiper les conséquences d’une succession.

Une succession mal préparée pourrait entrainer un coût fiscal important et une complexité des démarches pour les héritiers avec le risque d’une érosion du patrimoine familial.

En fonction des pays, il peut y avoir certains avantages à initier la transmission de son vivant pour profiter de régimes fiscaux plus avantageux, tout en réalisant les démarches dans le pays d’origine si on envisage d’y revenir (révélation des donations en France même si réalisée à l’étranger afin de faire courir certains délais).

Il faut également garder à l’esprit que certains mécanismes de transmission ne sont pas reconnus dans d’autres pays, c’est le cas notamment du démembrement de propriété. Il est donc nécessaire de se faire accompagner pour sécuriser ce type d’opération.

Certaines enveloppes fiscales peuvent être à privilégier en cas de mobilité internationale notamment avec des mécanismes de suivi de la fiscalité en fonction du pays de résidence du souscripteur : contrat d’assurance-vie de droit luxembourgeois.

Accompagnement et Ressources

Rôle des conseillers fiscaux spécialisés

Au regard de la complexité de la fiscalité internationale, il est nécessaire d’être vigilant et de se faire accompagner par des conseillers fiscaux spécialisés.

Le recours à des experts de la fiscalité internationale permettra de faire une analyse des risques liées à sa situation et de la sécuriser, tout en optimisation les flux de revenus et la structuration de son patrimoine selon les objectifs poursuivis.

En cas de doute sur la conformité de ses démarches ou en cas de contrôle, il sera également indispensable de se tourner vers un expert qui permettra de se remettre en conformité et de gérer un éventuel contentieux fiscal.

Ces conseillers fiscaux jouent également un rôle central dans la planification patrimoniale, successorale ou retraite, avec une approche internationale tenant compte des conventions fiscales et du droit local.

Services des administrations fiscales pour les non-résidents

Les services des administrations fiscales, notamment en France, proposent des services dédiés aux non-résidents. Par exemple, le Service des Impôts des Particuliers Non-Résidents (SIPNR) accompagne les contribuables expatriés dans certaines de leurs démarches : déclaration des revenus français, questions relatives à la résidence fiscale ou aux prélèvements sociaux, informations sur les formulaires spécifiques et les mécanismes de convention, etc.

Certains pays mettent également en place des guichets uniques ou des centres d’expertise dédiés aux contribuables internationaux.

Outils numériques et plateformes dédiées

Les expatriés peuvent s’appuyer sur un certain nombre d’outils numériques et plateformes dédiées pour faciliter leur transfert de résidence fiscale et ses implications. Ils peuvent notamment se rendre sur impôts.gouv.fr et accéder à des simulateurs d’impôts, aux différentes conventions fiscales concluent avec la France ou directement se rapprocher du service des non-résidents.

Il existe également des outils numériques selon les pays d’accueil.

Veille juridique et adaptation aux évolutions législatives

Les règles fiscales évoluent rapidement, sous l’effet des réformes internes des Etats et de certains engagements internationaux (OCDE, UE, conventions bilatérales).

Il est crucial de mettre en place une veille juridique et fiscales régulière, afin de connaitre les dernières mises à jour en droit international. Cela permet notamment d’être déclaré informés sur la modification de certains régimes fiscaux étrangers, comme par exemple, la fin du système de la remittance basis au UK et la mise en place du nouveau Foreign Income and gains ou encore la fin du régime des impatriés RNH au Portugal depuis le 1er janvier 2024.

Il est important également de connaitre les nouvelles obligations déclaratives comme c’est le cas en France depuis quelques années avec l’obligation de déclaration de l’ensemble des comptes étrangers dans le formulaire 3916 sous peine d’amende de 1 500 € par compte non.

Enfin avec la ratification par plusieurs Etats de la convention multilatérale « Multilatéral Instrument » (MLI), la plupart des conventions fiscales seront modifiées de manière automatique, ce qui implique de suivre ces évolutions et ses implications au fur et à mesure.

L’adaptation proactive à ces évolutions permettra de maintenir sa situation en conformité et d’optimiser sa situation .

Cas pratiques

Cas client 1 – Expatriation en Thaïlande & structuration d’un patrimoine de 5 M€

Pierre, 38 ans, entrepreneur, célibataire, souhaite s’installer en Thaïlande pour y débuter une nouvelle vie.

Avant son départ, il prévoit de céder l’entreprise qu’il détient à 100 % via sa holding (créée il y a 4 ans) pour une valorisation de 5 M€, générant une plus-value de 4,9 M€. La fiscalité au niveau de la holding sera limitée à 3% de la plus-value, soit 147 K€.

Son objectif ? Générer 10 K€ nets/mois de revenus passifs pour vivre confortablement à l’étranger, tout en optimisant sa fiscalité.

Nous l’avons accompagné sur deux volets clés :

1. Anticiper les conséquences fiscales de l’expatriation et sécuriser le sursis d’imposition (Exit Tax)

Le départ de France entraine un risque d’imposition de la plus-value latente sur les titres de sa société holding, soit 1. 86 M€ dans son cas.

La Thaïlande étant un état non conventionné en matière d’Exit tax, le mécanisme du sursis d’imposition n’est pas automatique. La procédure est plus complexe avec l’obligation d’apporter des garanties propres (comme une caution bancaire) afin d’assurer le recouvrement de la créance de l’administration fiscale.

Grâce à des arbitrages stratégiques sur son patrimoine, nous avons pu constituer des garanties suffisantes pour sécuriser le sursis d’imposition.

Économie générée : – 48 K€ de fiscalité immobilière – 240 K€ de fiscalité sur les dividendes

NB : Si Pierre conserve ses titres 5 ans et reste non-résident fiscal français, l’impôt sera intégralement dégrevé.

2. Modélisation patrimoniale & génération de revenus passifs pérennes

Nous avons simulé plusieurs stratégies afin d’atteindre son objectif de revenus tout en continuant de développer son patrimoine.

Résultats projetés : – Revenus passifs nets : 120 K€ / an – Capital estimé : 6,1 M€ (5 ans), 7,6 M€ (10 ans), 13,1 M€ (20 ans) – Capacité à se verser jusqu’à 250 K€ / an sans épuisement du capital

Une stratégie globale mêlant anticipation fiscale, sécurisation juridique et projection patrimoniale pour conjuguer liberté géographique et indépendance financière.

Cas client 2 – Expatriation en Italie & stratégie patrimoniale sur un capital de 10 M€

Jean, 56 ans, marié sous le régime de séparation de biens et père de deux enfants envisage de s’expatrié en Italie.

Il vient de céder son entreprise via sa holding pour un peu plus de 10 M€, avec un frottement fiscal limité à 3% sur sa plus-value.

Ses objectifs dans ce contexte :

Donner 200 K€ à chacun de ses enfants pour les aider à démarrer dans la vie

Générer des revenus passifs

Optimiser la transmission de son patrimoine

Nous avons structuré une stratégie globale en trois axes :

1. Réorganisation patrimoniale & arbitrages internationaux Certaines lignes d’actifs ont été transférées vers des véhicules luxembourgeois pour bénéficier d’une fiscalité plus avantageuse, sécuriser les revenus à l’étranger et anticiper la transmission.

2. Donations anticipées et optimisées Nous avons conseillé une donation de liquidités avant cession, permettant de réduire significativement la fiscalité tout en assurant des flux adaptés aux projets des enfants.

3. Stratégie d’investissement sur mesure Mise en place d’un portefeuille diversifié, adapté à son nouveau statut de non-résident, permettant à la fois la génération de revenus et le développement du capital.

Economie de fiscalité sur la sortie des liquidités de 665 K€ grâce au choix du bon timing de la distribution

Economie de fiscalité de 237 K€ dans le cadre de l’opération de donation avant cession

Economie à la succession à date : 780 K €

Economie à la succession projetée dans 20 ans : 2 490 K€

Revenus passifs 240 K€ nets / an et développement du patrimoine

Valorisation projetée du patrimoine : – 11.6 M€ à 5 ans – 14.8 M€ à 10 ans – 26.3 M€ à 20 ans

Economie total de 1 680 K€ + 240 K€ de revenus passifs annuels

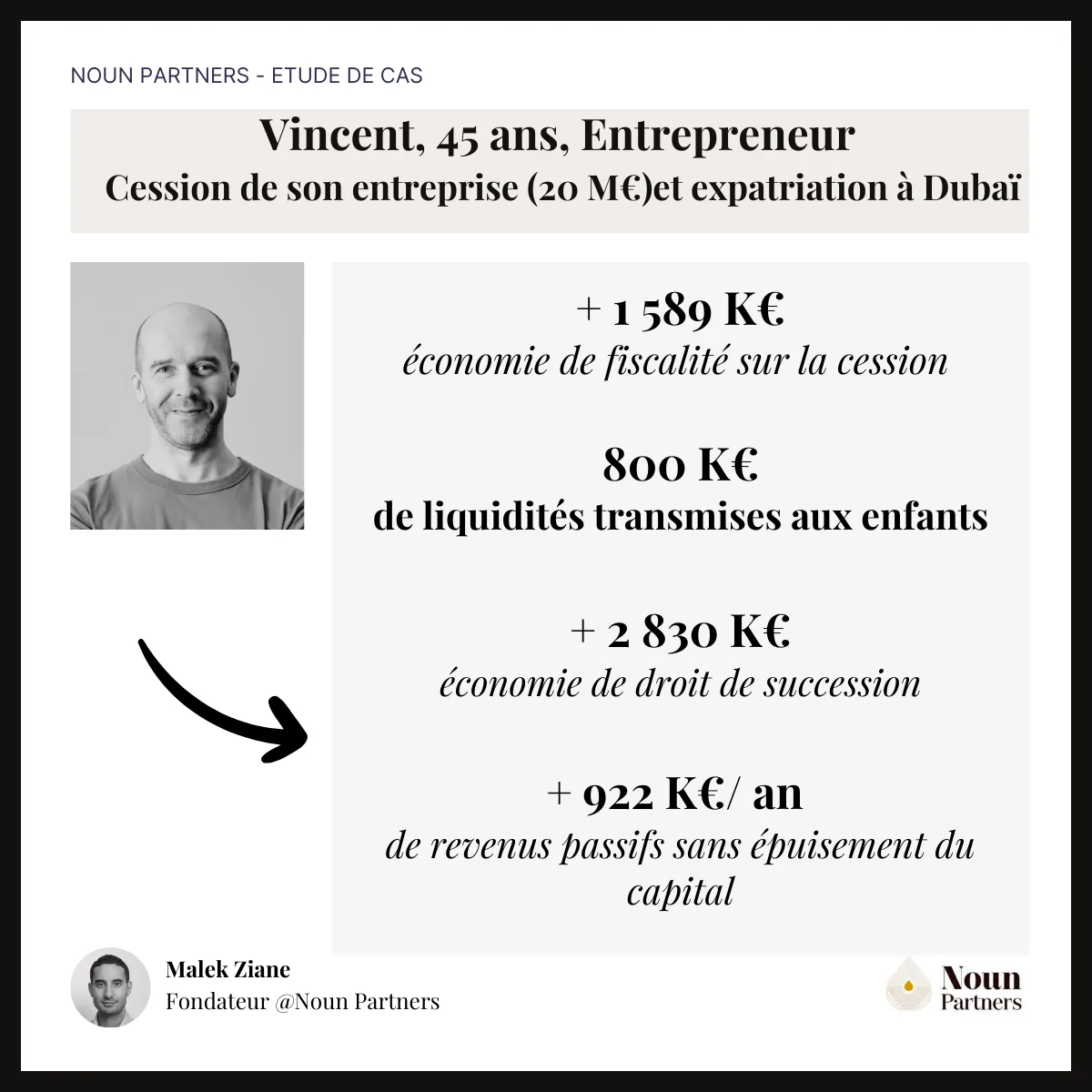

Cas client 3 – Cession d’entreprise & installation à Dubaï : optimiser 20 M€ de valorisation

Vincent, 45 ans, chef d’entreprise, s’apprête à céder la société qu’il a fondée il y a 10 ans pour un montant de 20 M€.

Détenant ses titres depuis plus de 8 ans, il bénéficie d’un régime fiscal favorable, mais reste redevable de 5,5 M€ d’impôt sur la plus-value (soit une fiscalité globale de 27,95 %).

Avec sa femme et ses deux enfants, il prévoit de s’installer à Dubaï pour y entamer un nouveau chapitre.

Nous avons structuré une stratégie sur-mesure autour de trois axes :

1. Optimisation de la fiscalité à la cession Des ajustements techniques et un timing bien maîtrisé ont permis de réduire l’imposition globale sur la cession.

2. Transmission anticipée au bénéfice des enfants Mise en place d’une donation de liquidités dans un cadre fiscal maîtrisé, afin de transmettre sans alourdir la pression fiscale.

3. Stratégie d’investissement internationale adaptée au statut de non-résident Nous avons structuré un portefeuille générant des revenus passifs élevés tout en assurant poursuivant le développement du patrimoine

Impacts chiffrés :

Economie sur la fiscalité à la cession 1 589 K€ lié à des opérations précession

Liquidités transmises aux enfants 400 K€ chacun (800 K€ au total)

Economie à la succession : 2 830 K€

Revenus passifs générés maximum 922 K€ / an sans épuisement du capital

Une stratégie gagnante, alliant liberté géographique, efficacité fiscale et transmission sereine du patrimoine.

Transformer votre vie en déménageant à l'international soulève des interrogations importantes, spécialement autour de la fiscalité des expatriés. Ce paysage complexe, où se mêlent l’impôt sur le revenu, l’IFI et les accords fiscaux mondiaux, exige une compréhension approfondie pour naviguer adroitement parmi les obligations fiscales qui changent avec votre statut de résidence. À ce titre, la fiscalité des expatriés constitue un axe d’optimisation à ne pas négliger.

Laisser derrière soi la France implique non seulement une aventure mais aussi un défi fiscal. Que vous soyez considéré comme résident fiscal en France ou ailleurs, chaque élément fiscal impacte directement vos responsabilités. Cet article vise à éclairer les zones d’ombre de la fiscalité expatriée, guidant ainsi votre transition et la gestion fiscale de votre nouvelle vie à l’étranger.

Comprendre le statut de résidence fiscale

Définition de la résidence fiscale

La résidence fiscale se positionne comme un pilier dans la définition des devoirs fiscaux d’un expatrié. Cette terminologie spécifie le pays dans lequel un individu est réputé résider pour les besoins de l'impôt.

Il est courant de la mélanger avec la notion de résidence physique, pourtant, ses implications en termes de fiscalité sont profondes. La résidence fiscale est déterminante pour savoir quel État a le droit d'imposer les revenus de la personne concernée et suivant quelle législation.

Critères déterminant la résidence fiscale

Pour identifier la résidence fiscale, divers critères prédominants entrent en jeu.

Sur le territoire français, le Code général des impôts (CGI) stipule qu'un individu est jugé fiscalement domicilié en France s’il satisfait à l'une des conditions suivantes :

Son foyer ou son lieu de séjour principal est en France (lieu où vous avez le centre de votre vie personnelle et où vous habitez normalement avec votre famille)

Il y exerce une activité professionnelle de manière régulière.

Le centre de ses intérêts économiques est localisé sur le sol français.

Concernant le dernier critère, il s’agit du lieu où vous avez vos principaux investissements et d’où vous tirez la majeure partie de vos revenus. Le conseil d’Etat considère que la seule constatation qu’un patrimoine est situé en France n’est pas suffisante, encore faut-il que ce patrimoine soit productif de revenus

Les accords fiscaux internationaux ont aussi leur importance. Ils établissent des critères pour éviter la double imposition et définir une résidence fiscale exclusive. Par exemple, en cas de conflit de résidence entre deux états, les conventions fiscales prévoient des critères alternatifs pour établir la résidence fiscale et répartir le droit d’imposer en fonction des revenus. Ces critères cumulatifs et alternatifs sont les suivants (dans l’ordre) :

Etat dans lequel vous avez votre foyer permanent d’habitation (résidence dont vous disposez de manière durable) ;

Etat avec lequel vos liens personnels et économiques sont les plus étroits : centre des intérêts vitaux (scolarisation des enfants, intégration à la vie sociale locale, dépense de vie courante, courrier, consommation énergétique, soins médicaux,…) ;

Etat où vous séjournez de façon habituelle ;

Etat de votre nationalité ;

La résidence fiscale ne se décrète pas, il s’agit d’une appréciation de fait au regard d’un faisceau d’indice qu’il faut pouvoir démontrer.

Conséquences du statut sur l'imposition

L’acquisition du statut de résident fiscal comporte des implications notables sur l’imposition des revenus.

Être catégorisé comme résident fiscal en France implique l'imposition sur la totalité de vos revenus, qu'ils proviennent de France ou de l'étranger. Cela encompasses les revenus fonciers, les salaires, et tous autres types de revenus. Vous êtes tenu de les déclarer et les taxes correspondantes seront perçues en France.

Inversement, être considéré comme non-résident fiscal français signifie que seuls vos revenus de source française seront imposés en France.

Seuls l’administration fiscale française. Les autres types de revenus seront soumis à l'impôt dans le pays où vous résidez réellement.

{{component_cta}}

Exploration des Types de Revenus des Expatriés et de Leur Fiscalité

Les Nuances Fiscales des Revenus d'Emploi pour les Expatriés

Être expatrié ajoute une couche de complexité à la gestion de vos revenus d'emploi, soumis à des réglementations fiscales singulières. Lorsque vous êtes déterminé comme résident fiscal en France, l'ensemble de vos rémunérations professionnelles, qu'elles soient de source française ou internationale, doivent intégrer votre déclaration fiscale.

Il s'agit là non seulement de vos salaires, mais également des primes ou de toute forme de revenu en lien avec votre profession, lesquels doivent être précisés sur le formulaire de déclaration de revenus numéro 2042 et, le cas échéant, sur un document supplémentaire (numéro 2047) destiné aux revenus étrangers.

Pour les non-résidents fiscaux français, en revanche, seuls les revenus perçus en France sont imposables sur le territoire français. Par exemple, si vous travaillez pour un employeur français ou si vous êtes en mission temporaire à l'étranger pour le compte d'une société française, ces rémunérations restent sujettes à l'impôt en France. À l'opposé, vos salaires provenant de l'étranger seront imposés dans votre pays de résidence actuel.

Gestion Fiscale des Investissements et Revenus Passifs Internationaux

Les revenus issus d'investissements et autres sources passives, tels que les dividendes, intérêts, et plus-values, obéissent à des règles fiscales particulières. Pour les expatriés dont la résidence fiscale est établie en France, ces types de revenus, indépendamment de leur localisation, doivent être inclus dans la déclaration de revenus française.

Les accords fiscaux entre pays peuvent permettre d'éviter la double imposition, soulignant l'importance de déclarer ces revenus et de tenir compte des possibles réductions et crédits d'impôt applicables.

Pour les individus qui ne sont pas considérés comme résidents fiscaux français, uniquement les revenus passifs de source française sont soumis à l'impôt en France. Ce qui inclut, par exemple, les dividendes d'entreprises françaises, les intérêts perçus sur des comptes en banque français, et les gains en capital sur des biens situés en France, devant être déclarés via un formulaire dédié (2042 NR) et assujettis à une imposition minimale de 20%, sauf si la mise en application d'un taux moyen inférieur est justifiable.

Conséquences Fiscales de la Possession de Biens Immobiliers à l'Étranger

La détention de propriétés immobilières, que ce soit en France ou à l'international, entraîne des conséquences fiscales notables pour les expatriés.

Si vous êtes propriétaire d'un bien immobilier en France que vous mettez en location, les revenus locatifs générés sont imposables en France, indépendamment de votre statut de résident fiscal. Il convient donc de les déclarer afin de s'acquitter de l'impôt sur le revenu et des prélèvements sociaux applicables en France.

Par contre, les biens immobiliers détenus à l'étranger génèrent des revenus imposables dans votre pays de résidence, excepté si des accords fiscaux bilatéraux spécifiques prévoient autre chose.

Il est essentiel de se référer aux conventions fiscales établies entre la France et votre pays de résidence pour éviter la double imposition et saisir pleinement vos obligations fiscales relatives à ces revenus.

Impact du transfert de résidence sur l'imposition

Guide pratique de la déclaration des revenus pour les expatriés

Quand et comment déclarer ses revenus ?

En qualité d'expatrié, l'exigence de déclarer vos revenus avec précision et dans les temps est primordiale. Quitter la France en cours d'année vous oblige à déclarer les revenus perçus depuis le 1er janvier jusqu'à la date de votre départ, ainsi que ceux de source française perçus postérieurement à votre départ et ce, jusqu'au 31 décembre de ladite année.

La procédure de déclaration s'effectue généralement en ligne, via votre espace personnel sur le portail officiel des impôts. Cette modalité peut être ajustée en cas d'absence d'accès internet ou si c'est une première déclaration de revenus en votre nom, auquel cas un formulaire papier (n°2042) est alors nécessaire.

Concernant les résidents fiscaux français, la déclaration inclut l'intégralité des revenus perçus durant l'année, qu'ils soient de source française ou internationale. Si vous êtes considéré comme non-résident, seuls les revenus de source française imposables en France sont à déclarer.

Documents nécessaires pour la déclaration

Pour réussir votre déclaration de revenus, une série de documents s'avère indispensable.

Voici une liste non exhaustive des documents essentiels à compiler : le formulaire n°2042 pour vos revenus habituels. Si vous avez quitté la France, ce même formulaire doit consigner les revenus jusqu'à la date de votre départ. Le formulaire n°2047 concerne les revenus de source étrangère à déclarer spécifiquement, devant être intégrés dans votre déclaration standard (n°2042). Pour ceux reconnus comme non-résidents, le formulaire n°2042-NR est requis pour déclarer les revenus de source française acquis après votre départ jusqu'à la fin de l'année de départ. L'ensemble des justificatifs de revenus est impératif, incluant bulletins de salaire, relevés bancaires, contrats de location, etc.

Gérer les double-impositions : crédits d'impôts et traités fiscaux

L'évitement de la double imposition s'articule autour des conventions fiscales internationales. Elles établissent les critères de résidence fiscale et préviennent l'imposition des mêmes revenus dans différents pays.

Les crédits d’impôt représentent une autre voie pour atténuer les effets de la double imposition, autorisant un dédommagement sur les impôts déjà réglés à l'étranger. Par exemple, si vous avez acquitté des impôts sur des revenus en France et que ceux-ci sont aussi assujettis dans votre pays de résidence, la demande d'un crédit d’impôt français permet d’éviter une imposition redondante.

Consulter les fiches pratiques sur le site des impôts (impots.gouv.fr) est essentiel. Elles détaillent les conventions fiscales spécifiques à votre pays de résidence, clarifiant quels revenus doivent être déclarés et comment les crédits d’impôt peuvent être exploités pour contrer la double imposition.

{{component_cta}}

Impacts de l’expatriation sur la holding et les plus-values latentes ?

Le transfert de résidence fiscale entraine en principe l’imposition des plus-values latentes en application de « l’Exit tax », c’est-à-dire les plus-values non encore réalisées. L’objectif de ce dispositif est d’imposer les plus-values de ceux qui souhaiterait transférer leur résidence dans le seul but d’éviter l’impôt français sur cette plus-value.

Ainsi seules certaines plus-values sont soumises à l’Exit tax :

les plus-values latentes sur participations supérieures ou égales à 50% dans les bénéfices sociaux d’une société ou les plus-values latentes dont la valeur excède 800 000 €

En principe, ces plus-values devraient donc être imposées en France selon la législation française. Mais il est possible de bénéficier de l’application d’un sursis de paiement, c’est-à- dire que le montant de l’impôt est « gelé » jusqu’à ce qu’un événement ultérieur vienne mettre fin au sursis.

Cette plus-value sera entièrement dégrevée à l’expiration d’un délai de 2 ans (ou 5 ans en fonction de la valeur des titres) ou en cas de retour en France ou de transmission à titre gratuit.

Il y aura un certain nombre de démarche à effectuer, notamment la souscription d’une déclaration n° 2074-ETD l’année qui suit celle du transfert de résidence.

A noter : En fonction de l’état dans lequel le transfert de résidence fiscal a lieu, le sursis d’imposition n’est pas automatique et nécessitera d’apporter des garanties à l’administration fiscale française.

Expatriation et holding : application de l'exit tax

La fiscalité des expatriés varie fortement selon le pays d'accueil et le montant des revenus : calculer son taux marginal d'imposition dans chaque juridiction est le préalable à toute décision d'optimisation fiscale.

Les expatriés soumis à l'exit tax lors d'une expatriation doivent déclarer leurs plus-values latentes sur titres au moment du départ, sous peine de pénalités qui peuvent annuler le bénéfice fiscal escompté.

La fiscalité des expatriés dépend en grande partie de la résidence fiscale et double imposition : les conventions fiscales bilatérales déterminent quel État a le droit d'imposer chaque catégorie de revenu.

Face à la complexité des règles applicables aux expatriés, le recours à un conseiller fiscal spécialisé est indispensable pour éviter les erreurs de domiciliation fiscale et optimiser la situation patrimoniale dans les deux pays.

Une fois le statut de résident fiscal étranger établi, différentes stratégies d'optimisation fiscale peuvent être mises en place, notamment via des enveloppes spécifiques accessibles depuis l'étranger.

Conclusion

En guise de synthèse, aborder la fiscalité des expatriés s’avère être un dédale réglementaire, lequel dévoile sa clarté une fois que l'on en maîtrise les contours principaux. Il s'avère primordial de préciser votre statut en matière de résidence fiscale, ce dernier ayant une influence prépondérante sur les modalités de votre imposition.

Opter pour le maintien de votre domicile fiscal sur le territoire français vous soumet à l'imposition sur l'intégralité de vos revenus à l'échelle mondiale. À l’inverse, en adoptant le statut de non-résident fiscal, seule une imposition sur vos revenus d'origine française sera appliquée. Les accords de double imposition internationaux se révèlent être des balises incontournables pour esquiver la double imposition et pour préciser les règles d'imposition attachées à chaque genre de revenu.

Il est conseillé de veiller à la déclaration de vos revenus dans les délais prescrits tout en conservant précieusement chaque justificatif requis pour une déclaration fidèle et exhaustive. Ne résistez pas à l'élan de s’informer via les ressources disponibles sur le site de l'administration fiscale ou à solliciter l’expertise d'un professionnel du domaine fiscal afin d’affiner votre situation fiscale.

En adoptant les démarches appropriées et en vous appropriant les normes fiscales en vigueur, vous vous engagez avec assurance sur le chemin de l'expatriation, armé pour maximiser vos bénéfices tant financiers que fiscaux.

FAQ

Quel est le régime fiscal des revenus acquis à l'étranger ?

Les revenus acquis hors de France sont soumis à une fiscalité spécifique. Pour les résidents fiscaux français, il est impératif de déclarer tous les revenus, y compris ceux obtenus à l'étranger, au moyen de la déclaration 2047 et de les transférer ensuite sur la déclaration 2042. Grâce aux accords fiscaux internationaux, un mécanisme de crédit d'impôt aide à éviter la double imposition. Quant aux non-résidents fiscaux, seule leur income française est imposable en France.

Quelle fiscalité s'applique à une personne sans domicile fiscal en France ?

Les personnes n'ayant pas leur domicile fiscal en France sont assujetties à une fiscalité réduite : elles ne sont imposées que sur leurs revenus de source française, sans considération pour leurs revenus globaux.

Quels sont les démarches pour déclarer ses impôts en tant qu'expatrié ?

En tant qu'expatrié, la déclaration de vos revenus doit se conformer à votre statut de résidence fiscale. Si vous résidez hors de France, vos revenus français doivent être déclarés via les formulaires 2042 et 2042-NR. Les revenus perçus avant votre départ de France jusqu'au 31 décembre doivent être détaillés sur le formulaire 2042-NR. Ces documents sont à envoyer à l'administration fiscale qui gérait votre dossier préalablement. La déclaration en ligne est préférable si possible, et n'oubliez pas d'informer les impôts de votre nouvelle adresse.

Quel est le taux d'imposition pour les non-résidents ?

Généralement, les non-résidents doivent s'acquitter d'un impôt de 25 % sur leurs revenus de source canadienne, à moins qu'une convention fiscale ne permette l'application d'un taux d'imposition réduit entre le Canada et le pays de résidence du non-résident.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)