Professions libérales : comment choisir entre SELARL ou SELAS ?

La SELAS comme la SELARL sont des déclinaisons juridiques de la Société d’exercice libéral (SEL). L’une comme l’autre sont réservées aux professions libérales réglementées. Cela englobe les médecins, les infirmiers, les sages-femmes, les avocats, les notaires, les huissiers, les architectes, les géomètres experts et quelques autres métiers régis par un Ordre professionnel. Qu’est-ce qu’une SELAS ? Qu’est-ce qu’une SELARL ? Quels sont leurs points communs et quelles sont leurs différences ? NOUN Partners vous explique comment choisir entre une SELAS et une SELARL !

Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

23/1/2023

•

0

min

Mise à jour le

27/5/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

Le choix entre SELARL ou SELAS conditionne votre régime social, votre gouvernance et les options de transmission de votre cabinet pour les 10 à 15 prochaines années. Pourtant, la majorité des professionnels libéraux le font sans simulation chiffrée.

La SELARL est la forme de SEL la plus répandue et souvent la plus adaptée pour débuter : cotisations TNS réduites (~40–45 %) sur la rémunération de gérance, cadre légal sécurisé. Idéale quand on commence ou qu'on génère des revenus modérés.

La SELAS est généralement choisie pour sa gouvernance : liberté statutaire totale, actions de préférence, clauses bad/good leaver, meilleure protection sociale du mandataire. Pour les dividendes, la règle des 10 % du capital s'applique de la même façon dans les deux formes.

Si vous avez choisi votre forme de SEL avant 2024, une revue s'impose : le régime fiscal des associés est définitif depuis 2026, la flat tax sur dividendes est à 31,4 % et l'assiette TNS a été réformée. Ces trois changements modifient le calcul.

Professions libérales : comment choisir entre SELARL ou SELAS ?

Médecin, avocat, architecte, expert-comptable… la question du choix entre SELARL et SELAS est l'une des premières décisions structurantes de votre activité. Ce guide vous livre les critères pour choisir la structure la plus adaptée à votre situation.

Voici ce que j'observe régulièrement : un praticien libéral crée sa SEL en SELARL parce que son expert-comptable l'a proposé par défaut, ou choisit la SELAS parce qu'un confrère lui a dit que c'était « plus souple ». La décision est prise en quelques jours, sans comparaison des régimes sociaux, sans simulation, sans projection à 5 ans.

Ce n'est pas une erreur en soi. Mais dans la plupart des cas que je rencontre, c'est une décision qui devient contraignante au moment précis où elle ne devrait plus l'être : quand les revenus progressent, quand un associé entre au capital, quand la question de la transmission se pose.

Avant de formuler une recommandation, je pose toujours trois questions dans cet ordre : combien allez-vous vous verser en rémunération de direction ? Pouvez-vous capitaliser 30 à 50 % des bénéfices dans la structure sans en avoir besoin pour votre train de vie ? Avez-vous des associés à intégrer dans les trois prochaines années ? Ces trois réponses orientent la forme mieux que n'importe quel critère théorique et cet article vous explique pourquoi.

Un accompagnement par un conseiller en gestion de patrimoine est recommandé avant toute décision. Noun Partners propose une consultation offerte de 15 minutes.

SELARL et SELAS : les points communs

La SELARL et la SELAS partagent de très nombreux points communs, qu’il est important de comprendre avant de s’attarder sur leurs différences.

Une structure réservée aux professions libérales réglementées

La SEL, qu'elle prenne la forme d'une SELARL ou d'une SELAS, est exclusivement accessible aux professions libérales réglementées, notamment :

Les professions médicales : médecins, chirurgiens-dentistes, pharmaciens, sages-femmes, infirmiers, vétérinaires.

Les professions juridiques : avocats, notaires, commissaires de justice.

Les professions techniques : géomètres, architectes, experts-comptables, commissaires aux comptes.

Le choix entre les deux formes ne dépend donc pas de votre profession, mais de votre stratégie.

La responsabilité limitée aux apports

SELARL et SELAS protègent toutes deux le patrimoine personnel des associés : en cas de dettes de la société, leur responsabilité est limitée à leurs apports. C'est l'un des premiers avantages sur l'exercice individuel, où le patrimoine personnel est engagé. Cette protection ne couvre pas les fautes professionnelles. Pour cela, une assurance responsabilité civile professionnelle reste obligatoire.

Le même régime fiscal par défaut

Les deux formes relèvent par défaut de l'impôt sur les sociétés (IS). Le taux réduit de 15 % s'applique sur les premiers 42 500 € de bénéfice, sous conditions. Au-delà, le taux normal est de 25 % (art. 219 du CGI).

Dividendes : la règle des 10 % s'applique dans les deux formes

On lit souvent que la SELAS offre un avantage sur les dividendes par rapport à la SELARL. C'est l'erreur la plus répandue sur le sujet et elle circule y compris entre confrères.

En application des articles L.131-6 et L.136-3 II, 2° du Code de la Sécurité sociale, la règle des 10 % s'applique à toutes les formes de SEL sans exception. Pour tout associé relevant à titre obligatoire d'un régime de protection sociale des travailleurs non salariés (TNS) au titre de son activité libérale (ce qui couvre la quasi-totalité des professionnels médicaux, juridiques et techniques concernés par cet article), la fraction des dividendes qui dépasse 10 % du capital social, des primes d'émission et des soldes moyens de compte courant est soumise aux cotisations sociales. En SELARL comme en SELAS.

Les mêmes obligations comptables et seuils de commissariat aux comptes

Toute SEL doit tenir une comptabilité d'engagement et établir des comptes annuels. La nomination d'un commissaire aux comptes est obligatoire dès le franchissement de deux des trois seuils suivants : CA HT supérieur à 10 000 000 €, total bilan supérieur à 5 000 000 €, effectif salarié supérieur à 50 (conformément au décret n° 2024-152 du 28 fév. 2024).

SELARL ou SELAS : les trois vrais critères de choix

SELARL et SELAS se distinguent sur trois points seulement : le coût de votre rémunération de direction, l'arbitrage entre rémunération et capitalisation et la gouvernance statutaire. Tout le reste est identique, y compris, on vient de le voir, le traitement des dividendes.

Première différence : le régime social du mandat de direction

Le gérant majoritaire de SELARL relève du régime des indépendants (SSI) pour sa rémunération de gérance : cotisations entre 40 et 45 %, calculées depuis 2026 sur le revenu professionnel brut après abattement forfaitaire de 26 %.

Le président de SELAS relève du régime général comme assimilé-salarié : protection sociale proche d'un cadre, hors assurance chômage, mais cotisations à 60–70 % sur la rémunération de direction.

L'écart est de 15 à 25 points. Sur 150 000 € de rémunération de direction, ça représente entre 30 000 et 40 000 € de cotisations en moins ou en plus selon la forme retenue. C'est le premier chiffre à simuler, avant toute autre considération.

Deuxième différence : comment l'arbitrage rémunération / capitalisation change selon la forme

En SELARL, le gérant TNS qui se verse 150 000 € cotise à ~45 %. La stratégie naturelle : plafonner la rémunération de direction et laisser le surplus en trésorerie IS, où il n'est taxé qu'à 15 % puis 25 %. Le différentiel de cotisations crée une incitation forte à capitaliser.

En SELAS, le président assimilé-salarié cotise à 65–70 % sur sa rémunération de direction. La rémunération devient plus coûteuse, ce qui modifie l'arbitrage : moins de rémunération de direction, davantage de capitalisation ou une rémunération plus élevée assumée pour bénéficier de la protection sociale cadre.

Dans les deux formes, la flat tax s'applique au même taux de 31,4 % depuis le 1er janvier 2026 (loi n° 2025-1403 du 30 déc. 2025, art. 12). Et dans les deux formes, les dividendes au-delà de 10 % du capital sont soumis aux cotisations sociales.

Pour optimiser réellement la remontée de dividendes, un montage avec une SPFPL est généralement plus efficace : les dividendes remontés à la holding bénéficient du régime mère-fille (exonération à 95 %). Mais ça, c’est à poser une fois la SEL stabilisée, pas au moment de choisir entre SELARL et SELAS.

Troisième différence : la gouvernance, liberté contre sécurité

Deux questions que je pose systématiquement avant de parler de gouvernance : qu'est-ce qui se passe si un associé veut partir ? Et si deux associés sont en désaccord profond ? La plupart n'y ont pas réfléchi. C'est pourtant ce que les statuts sont censés régler, avant que la situation se présente.

En SELARL, le Code de commerce encadre ce que les statuts ne prévoient pas. C'est contraignant, mais c'est aussi un filet de sécurité : en cas de silence statutaire, la loi tranche. Le conjoint du gérant peut par ailleurs bénéficier du statut de conjoint collaborateur.

En SELAS, rien n'est prévu par défaut. La liberté est totale : actions à droits de vote différenciés, clauses de bad leaver / good leaver, pacte d'associés sur mesure, nombre illimité d'actionnaires. Mais tout doit être écrit, négocié et signé dès la création. Des statuts SELAS copiés d'un modèle générique sont plus dangereux qu'un statut SELARL standard : ils donnent une illusion de protection sans en offrir aucune.

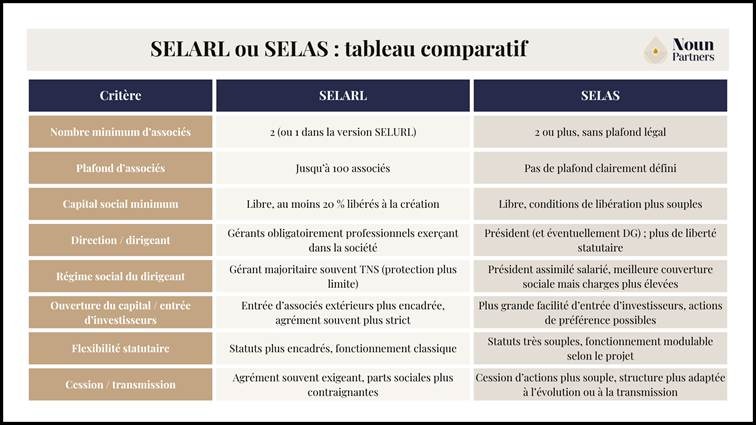

Voici un tableau récapitulant les principales divergences entre SELAS et SELARL pour vous aider à y voir clair :

SELARL ou SELAS : tableau comparatif

Réforme 2026 : trois évolutions à intégrer dans vos calculs

Début 2026, j'ai refait les simulations pour tous mes clients en SEL. Trois évolutions modifient les calculs, sans remettre en cause l'intérêt du montage pour les profils qui en bénéficiaient.

La rémunération technique en BNC : régime définitif

Depuis le 1er janvier 2024, les rémunérations des associés de SEL liées à leur activité libérale sont imposées à l'impôt sur le revenu dans la catégorie des bénéfices non commerciaux, et non plus en traitements et salaires. Le Conseil d'État a confirmé ce régime dans une décision du 8 avril 2025 (n°492154). Ce régime s'applique à toutes les SEL, SELARL comme SELAS.

La rémunération du mandat de direction conserve son régime propre :

traitements et salaires pour le président de SELAS et les gérants minoritaires ou égalitaires de SELARL,

article 62 du CGI pour la rémunération de gérance du gérant majoritaire de SELARL, BNC pour sa rémunération technique libérale.

⚠ Point de vigilance 2026 : la convention de l'associé doit distinguer explicitement les rémunérations du mandat de direction et celles de l'activité libérale. L'absence de cette distinction expose à un risque de redressement. Cette obligation s'applique à toutes les SEL.

La suppression de l'abattement de 10 % et le seuil micro-BNC actualisé

Depuis le passage en BNC, l'abattement forfaitaire de 10 % disparaît sur la rémunération technique. En contrepartie, les charges professionnelles réelles sont déductibles via la déclaration contrôlée, ce qui peut être plus avantageux pour les profils avec des frais élevés. Le seuil micro-BNC est porté à 83 600 € pour 2026–2028 (contre 77 700 € précédemment), ce qui ouvre le régime simplifié à davantage d'associés en début d'exercice.

L'abattement forfaitaire de 10 % pour frais professionnels n'est plus accessible sur la rémunération technique. Les associés peuvent déduire leurs charges professionnelles réelles dans le cadre de la déclaration contrôlée. Le seuil micro-BNC est de 83 600 € pour 2026–2028 (contre 77 700 € précédemment).

La réforme de l'assiette des cotisations TNS

Depuis le 1er janvier 2026, les cotisations des TNS se calculent sur une assiette unique : le revenu professionnel brut après abattement forfaitaire de 26 %. Cette réforme ne change pas substantiellement le taux global (~40–45 %), mais modifie les montants réels de cotisations et doit être intégrée dans toute simulation (conformément au décret n° 2025-708 du 25 juil. 2025).

SELARL ou SELAS : trois questions pour trancher

Avant de formuler une recommandation, je pose toujours trois questions dans cet ordre. Combien allez-vous vous verser en rémunération de direction ? Pouvez-vous laisser 30 à 50 % des bénéfices dans la structure sans que ça pèse sur votre train de vie ? Avez-vous des associés à intégrer dans les trois prochaines années ?

Ces trois réponses orientent la forme mieux que n'importe quelle liste de critères.

Les profils pour lesquels la SELARL est un choix adapté

Si vous débutez en SEL, que vous exercez seul ou avec un ou deux associés stables et que votre priorité est de maximiser votre net tout en capitalisant dans la structure : la SELARL est la réponse dans la grande majorité des situations. Les cotisations TNS sur la rémunération de gérance se situent entre 40 et 45 %, soit 20 à 25 points de moins que ce que paie un président de SELAS sur la même assiette.

Le seuil de déclenchement : pouvoir laisser 30 à 50 % des bénéfices dans la structure sans que ça pèse sur votre train de vie. En dessous, les frais de structure absorbent l'avantage. Au-delà, le gain est réel : plusieurs dizaines de milliers d'euros par an. Si vous hésitez encore sur ce point, notre article vous aidera à savoir quand passer de BNC à SELARL est opportun, selon votre niveau de revenus et votre situation.

Voici ce que ça donne en pratique. Benjamin, médecin anesthésiste que j’ai accompagné, exerçait à titre individuel avec 600 000 € de CA. Il ne gardait que 48 % net : tout le surplus partait en cotisations et en impôt sur le revenu, sans aucune flexibilité sur le timing. Deux questions ont orienté le choix vers la SELARL plutôt que la SELAS : il exerçait seul, sans projet d'association à court terme, la gouvernance flexible de la SELAS ne lui apportait donc rien. Et sa priorité était de réduire le coût de sa rémunération de direction, objectif que le statut TNS servait mieux. Résultat : 58 % net après passage en SELARL couplée à une SPFPL deux ans plus tard, soit +63 000 € par an.

Les profils pour lesquels la SELAS est un choix adapté

La SELAS se justifie quand la gouvernance est une contrainte stratégique réelle. Entrée d'associés avec des droits différenciés, protection d'un fondateur via des clauses de bad leaver, transmission progressive par cession d'actions sans agrément à la majorité des trois quarts : ces mécanismes n'existent pas en SELARL. Si votre cabinet a été pensé pour accueillir des associés dans les 3 à 5 ans, c'est le bon statut à adopter dès le départ. Changer de forme après coup coûte entre 2 000 et 5 000 €.

L'erreur que je rencontre le plus souvent : choisir la SELAS pour ses supposés avantages sur les dividendes. Six mois après la création, ces professionnels découvrent que leurs cotisations sur la rémunération de direction sont 20 points plus élevées que prévu et que le différentiel espéré n'existe pas. Une simulation avant la création aurait suffi à éviter cela.

Sur le plan financier, la SELAS devient pertinente quand la rémunération de direction est élevée et que vous souhaitez la protection sociale d'un cadre (retraite complémentaire, prévoyance) ou quand vous anticipez une ouverture de capital avec une SPFPL.

Pour les professionnels de santé (médecin, chirurgien-dentiste, pharmacien, infirmier, sage-femme), la SELARL est la forme la plus courante et la plus éprouvée par les Ordres. La SELAS médicale est possible mais plus rare, et certains Ordres ont des procédures d'agrément plus longues pour la SELAS que pour la SELARL. La SELARLU (forme unipersonnelle) est souvent le point d'entrée le plus simple pour un praticien qui structure son activité pour la première fois.

À savoir : la question de la transmission mérite d'être intégrée dès la création. Si vous envisagez de transmettre votre patientèle dans les 10 à 15 prochaines années, ou d'intégrer des associés juniors progressivement, la SELAS facilite ces opérations.

Voici un tableau comparatif pour vous aiguiller dans le choix entre SELARL et SELAS en fonction de vos aspirations. Toutefois, nous recommandons vivement de consulter un expert pour bénéficier de conseils personnalisés et adaptés à votre situation spécifique :

Comment choisir entre SELARL et SELAS ? (Partie 1)

Comment choisir entre SELARL et SELAS (Partie 2)

Créer une SELARL ou une SELAS : une seule vraie différence

Les démarches sont identiques pour les deux formes (dépôt du capital, statuts, annonce légale, greffe, agrément de l'Ordre) pour un coût compris entre 1 000 et 3 500 €.

La seule différence concerne les statuts :

En SELARL, le Code de commerce comble les silences statutaires. Ce que les statuts ne prévoient pas, la loi le règle. C'est une protection par défaut que la SELAS n'offre pas.

En SELAS, tout doit être prévu explicitement : cession des actions, gouvernance, droits de vote différenciés, clauses de sortie. Des statuts copiés d'un modèle générique sont insuffisants et dangereux. Un avocat spécialisé est nécessaire. Le surcoût est de 500 à 1 500 € : négligeable rapporté aux 20 ans de vie de la structure.

Changer d'avis après la création est possible. Vous pouvez transformer une SELARL en SELAS et conserver le numéro SIREN. Mais cette transformation nécessite un commissaire à la transformation et coûte entre 2 000 et 5 000 €. Autant bien choisir dès le départ.

Les erreurs les plus fréquentes et comment les éviter

1. Croire que la SELAS offre un avantage sur les dividendes

C'est l'erreur la plus répandue. La règle des 10 % du capital social s'applique à toutes les formes de SEL depuis 2009, SELARL et SELAS incluses. Tout associé relevant du statut TNS pour son activité libérale voit la fraction des dividendes dépassant ce seuil soumise aux cotisations sociales, quelle que soit la forme de sa SEL.

La bonne pratique : la vraie différence entre les deux formes est le régime du mandat de direction (TNS vs assimilé-salarié), pas les dividendes. Simulez d'abord le régime social selon votre niveau de rémunération, puis décidez. Si l'optimisation des dividendes est votre priorité, le montage SEL + SPFPL est généralement plus efficace que le choix de la forme seule.

2. Choisir la forme sans simuler le régime social réel

Le différentiel de 15 à 25 points sur les cotisations du mandat représente, pour une rémunération de direction de 100 000 €, un écart de l'ordre de 15 000 à 25 000 € par an. Cette différence mérite une simulation.

La bonne pratique : demandez une simulation comparative à votre expert-comptable ou votre CGP, intégrant votre niveau de rémunération de direction souhaité, votre capacité de capitalisation et votre stratégie de dividendes sur 3 à 5 ans.

3. Confondre souplesse statutaire et absence de contraintes

La SELAS offre une liberté de rédaction des statuts que la SELARL ne permet pas. Mais cette liberté exige de la rigueur : j'ai accompagné des professionnels en SELAS dont les statuts ne prévoyaient pas ce qui se passerait en cas de mésentente ou de décès d'un actionnaire. La SELARL dispose d'un filet légal. La SELAS, non.

La bonne pratique : si vous choisissez la SELAS, traitez la rédaction des statuts comme un investissement. Un avocat spécialisé et un pacte d'associés dès la création évitent la plupart des contentieux ultérieurs.

4. Ne pas distinguer rémunération technique et mandat de direction

Depuis 2024, la rémunération technique des associés de SEL est imposée en BNC. La rémunération du mandat de direction conserve son régime propre. Cette distinction doit figurer explicitement dans la convention de l'associé. Dans les dossiers que je rencontre, beaucoup n'ont pas encore mis à jour leurs conventions, ce qui expose à un risque de redressement.

La bonne pratique : faites réviser votre convention d'associé pour y intégrer la ventilation explicite des deux types de rémunérations.

5. Ignorer la dimension transmission dans le choix initial

Le choix entre SELARL et SELAS conditionne la transmission de votre cabinet à horizon 10–15 ans. La SELAS facilite la cession progressive des actions ou l'intégration d'associés juniors. La SELARL impose un agrément à la majorité des trois quarts pour toute cession à un tiers, ce qui peut freiner certaines opérations.

La bonne pratique : intégrez la question de la transmission dans votre réflexion initiale, même si vous n'y pensez pas encore.

Conclusion

La SELARL et la SELAS ne répondent pas aux mêmes besoins. La SELARL répond au besoin du coût : réduire les cotisations sur la rémunération de direction. La SELAS répond à celui de l'architecture : structurer la gouvernance pour accueillir des associés, protéger un fondateur, préparer une transmission. Choisir entre les deux, c'est d'abord identifier lequel de ces deux besoins est prioritaire pour vous.

Le point de départ reste les trois questions : combien en rémunération de direction ? Quelle capacité à capitaliser ? Des associés à intégrer dans les trois ans ? Tout le reste découle de là.

Pour les médecins qui souhaitent aller plus loin, notre article sur l’optimisation fiscale du médecin libéral détaille les arbitrages BNC / SELARL et les leviers de capitalisation propres aux praticiens.

Vous hésitez encore entre les deux formes ? Vous voulez simuler les chiffres avant de décider ? C'est exactement ce que nous faisons lors d’un audit patrimonial : niveau de revenus, capacité de capitalisation, projets d'association, horizon de transmission.

Nous garantissons un ROI minimum de 3x (économies de charges sociales, impôts, prélèvements sociaux), sinon nous vous remboursons intégralement nos honoraires.

Questions fréquentes sur le choix entre SELARL et SELAS

La SELAS est-elle plus avantageuse que la SELARL sur les dividendes ?

Non, c'est une idée reçue. La règle des 10 % du capital social s'applique aux deux formes de SEL depuis 2009. Dans les deux cas, la fraction des dividendes dépassant ce seuil est soumise aux cotisations sociales pour les associés relevant du régime TNS pour leur activité libérale. La différence porte sur le régime social du mandat de direction (TNS en SELARL, assimilé-salarié en SELAS) et sur la liberté statutaire, pas sur les dividendes. Pour optimiser réellement les dividendes, un montage SEL + SPFPL est généralement plus efficace qu'arbitrer sur la forme juridique seule.

La SELARL est-elle plus adaptée pour un médecin qui débute ?

Oui, dans la majorité des cas en début d'exercice. Les cotisations TNS (~40–45 %) sur la rémunération de gérance sont plus faibles qu'en SELAS, et le cadre légal standardisé évite les statuts complexes. À mesure que les revenus progressent, la question de la SELAS ou d'une SPFPL mérite d'être reposée.

Le nouveau régime fiscal des associés change-t-il l'intérêt du passage en SEL ?

Non, pas fondamentalement. L'imposition en BNC implique la perte de l'abattement de 10 % et une obligation de déclaration via le formulaire 2035, mais elle ne remet pas en cause les avantages structurels de la SEL : IS à taux réduit sur les bénéfices non distribués, capitalisation de trésorerie, protection du patrimoine personnel. Si vous hésitez, découvrez notre article qui vous aidera à choisir entre BNC ou SELARL pour un professionnel libéral.

La SELAS peut-elle être couplée à une SPFPL ?

Oui et c'est l'un des montages les plus performants. Une SPFPL peut détenir les titres de la SELAS dans une structure holding à fiscalité optimisée. Le régime mère-fille exonère à 95 % les dividendes remontés de la SEL à la SPFPL, ce qui permet de contourner la problématique des cotisations sur dividendes. Ce montage est complexe : à envisager une fois la SEL stabilisée, jamais avant.

Quelle est la différence entre une SELARLU et une SELASU ?

La SELARLU est la forme unipersonnelle de la SELARL (équivalent EURL pour les professions libérales), la SELASU est la forme unipersonnelle de la SELAS (équivalent SASU). Le choix suit la même logique : régime social TNS (SELARLU) ou assimilé-salarié (SELASU) sur la rémunération de direction.

Les réformes 2026 remettent-elles en cause le choix SELARL / SELAS ?

Non, les trois changements de 2026 (imposition des rémunérations techniques, hausse de la flat tax à 31,4 %, réforme de l'assiette TNS) modifient les paramètres du calcul mais pas la logique de choix entre les deux formes. Ils renforcent l'intérêt d'actualiser la simulation si votre structure a été créée avant 2024.

Avertissement

Les orientations présentées dans cet article sont issues de la pratique Noun Partners. Elles ne constituent pas un conseil personnalisé.

Chaque situation est différente. Le choix de la forme de SEL dépend de votre structure existante, de vos objectifs patrimoniaux, de votre niveau de revenus et de votre situation personnelle et familiale.

Les évolutions fiscales mentionnées (régime fiscal des associés, flat tax à 31,4 %, réforme assiette TNS, règle des 10 % sur dividendes) sont celles en vigueur en avril 2026. Le droit fiscal évolue : vérifiez les textes en vigueur au moment de votre décision.

Noun Partners recommande de consulter un avocat avant toute décision de structuration juridique.

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Arbitrage salaire-dividendes en holding : méthode chiffrée selon votre statut (SAS/SARL) et votre bénéfice. Simulations 2026 pour +15 000 à +80 000 €/an.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.png)

.png)

.avif)

.avif)