Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

16/1/2023

•

0

min

Mise à jour le

20/5/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

En SELARL, vous ne supportez l'impôt sur le revenu que sur la rémunération que vous vous versez. Les bénéfices non distribués restent soumis à l'impôt sur les sociétés (15% jusqu'à 42 500 € de bénéfice imposable, 25% au-delà), sans charges sociales personnelles sur la part capitalisée.

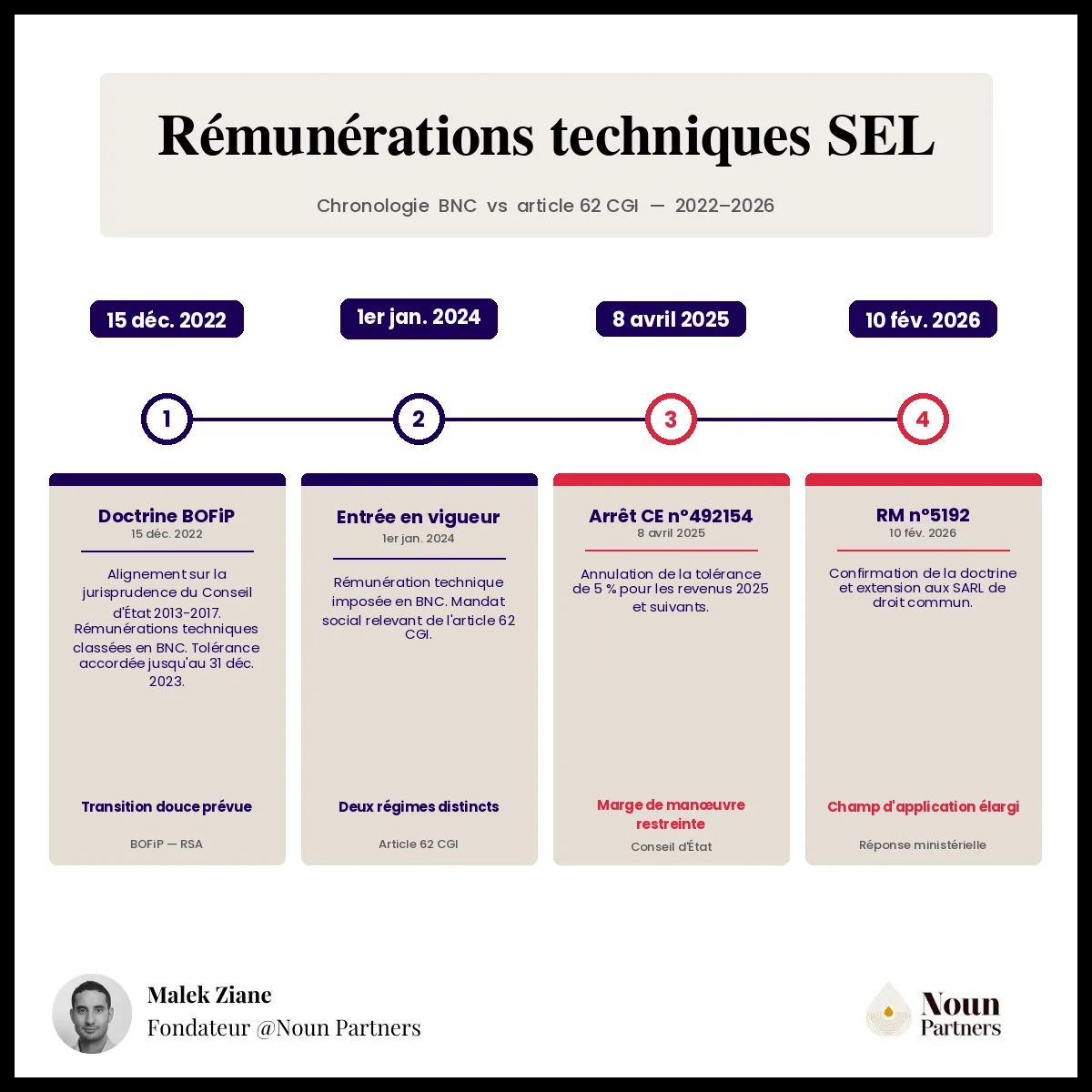

Depuis le 1er janvier 2024, votre rémunération au titre de votre activité libérale exercée au sein de la société est imposée en catégorie des BNC. La déduction forfaitaire de 10% est supprimée, et vous relevez du régime de la déclaration contrôlée (2035-SD) ou du micro-BNC sous 83 600 € HT (seuil 2026).

L'arrêt CE n°492154 du 8 avril 2025 annule la tolérance 5%/95% pour les revenus 2025+ : chaque associé de SELARL doit désormais justifier individuellement la répartition entre mandat social et activité libérale. Pour les revenus 2024, la tolérance reste encore applicable.

Les dividendes versés par la SELARL à l'associé sont soumis au PFU à 31,4% depuis le 1er janvier 2026. L'avantage réel est de capitaliser les bénéfices à l'IS plutôt que de les distribuer.

Introduction

La fiscalité d'une SELARL est souvent réduite à son taux d'IS. Mais la vraie valeur de ce régime fiscal réside dans la façon dont cette société d'exercice libéral permet d'organiser les flux entre rémunération, dividendes et capitalisation. Et depuis 2024, deux réformes ont changé les règles du jeu pour tout professionnel libéral qui exerce dans ce cadre.

La première concerne la rémunération technique : elle est désormais imposée en BNC, non plus à l'article 62 CGI. La seconde, issue de l'arrêt du Conseil d'État d'avril 2025, annule une tolérance administrative que la quasi-totalité des gérants majoritaires de SELARL appliquaient sans le savoir.

Ce guide analyse les conséquences concrètes sur votre IS, vos charges sociales et vos dividendes et les arbitrages qui en découlent selon votre profil et votre niveau de revenus.

Mise à jour 2026 sur la fiscalité SELARL

Revenus 2024 vs 2025+ : deux régimes différents La tolérance 5% est encore invocable pour vos revenus 2024 (déclarés au printemps 2025). Elle est annulée pour vos revenus 2025 et suivants (CE n°492154 du 8 avril 2025). Ce point conditionne directement votre déclaration. Vérifiez avec votre expert-comptable avant le dépôt.

Imposition des rémunérations en BNC Depuis le 1er janvier 2024 (revenus 2024, déclarés en 2025), les rémunérations des associés de SELARL pour leur activité libérale sont imposées en BNC, sauf en cas de lien de subordination.

Suppression de l'abattement de 10% L'abattement forfaitaire de 10% pour frais professionnels sur les rémunérations techniques est supprimé. En contrepartie : déduction des frais réels (formulaire 2035-SD) ou abattement 34% en micro-BNC (≤ 83 600 € HT en 2026).

Flat tax à 31,4% Depuis le 1er janvier 2026, le PFU passe à 31,4% (12,8% IR + 18,6% PS) suite à la hausse de la CSG sur les revenus du capital (LFSS 2026, loi n°2025-1403).

Qu'est-ce que le statut SELARL ?

La SELARL (Société d'Exercice Libéral à Responsabilité Limitée) est une déclinaison des sociétés d'exercice libéral (SEL), offrant une structure de société de capitaux adaptée aux professionnels libéraux réglementés : médecins, chirurgiens-dentistes, kinésithérapeutes, avocats, architectes, sages-femmes, infirmiers… Elle combine la responsabilité limitée aux apports avec les spécificités déontologiques des professions libérales réglementées.

Pour adopter le statut SELARL, le professionnel doit exercer une profession libérale réglementée, disposant d'un statut législatif, réglementaire ou d'un titre protégé (voir les conditions de création sur service-public.fr). Plus de la moitié du capital social doit être détenue par des professionnels exerçant la même activité que la société.

La SELARL unipersonnelle (SELARLU)

La SELARLU correspond à une société d'exercice libéral ne comptant qu'un seul associé. Elle reprend les principes de fonctionnement d'une EURL, appliqués à une activité libérale réglementée.

Ce format convient aux professionnels souhaitant exercer seuls tout en bénéficiant d'un cadre sociétaire, d'une responsabilité limitée à leurs apports et d'une souplesse fiscale entre IS et IR.

La SELARL pluripersonnelle

La SELARL classique réunit plusieurs associés exerçant une profession libérale. Lors de sa création, plus de la moitié du capital social doit être détenue par des professionnels exerçant la même activité libérale que celle de la société. Cette règle garantit l'indépendance de la structure et le respect de la déontologie professionnelle.

La fiscalité applicable aux SELARL

Il faut bien distinguer :

la fiscalité de la société (IS sur les bénéfices),

de la fiscalité de l'associé (IR sur la rémunération technique en BNC + IR sur la rémunération de gérance à l'art. 62 CGI).

Ce sont deux niveaux distincts de fiscalité qui s'appliquent simultanément. Confondre les deux, c'est rater l'essentiel du mécanisme.

Sur le plan fiscal, la SELARL est soumise à l'impôt sur les sociétés (IS), dont le taux est de 15% jusqu'à 42 500 € de bénéfice imposable, puis 25% au-delà. Ce régime fiscal s'applique à la personne morale. Les bénéfices non distribués restent dans la structure à ces taux, sans charges sociales personnelles ni IR pour l'associé.

Il est possible d'opter, dans certaines configurations (notamment la SELARLU dont l'associé unique est une personne physique), pour l'impôt sur le revenu pour une durée maximum de 5 exercices. Dans ce cas, le bénéfice est perçu directement par chaque associé à hauteur de sa quote-part dans le capital de la société, et imposé à titre personnel en BNC.

La SELARL n'est pas la seule forme juridique disponible pour les professions libérales réglementées : la SELAS en est une alternative dont le régime fiscal IS est identique mais dont le statut social du dirigeant diffère sensiblement. Notre guide sur le fonctionnement et la fiscalité de la SELAS en détaille les implications. Si vous hésitez entre les deux formes, notre comparatif SELARL vs SELAS vous donnera les clés pour décider.

Mandat social vs activité libérale : une distinction qui change tout depuis 2024

Ce qui a changé en 2024

Avant le 1er janvier 2024, les gérants majoritaires de SELARL bénéficiaient d'un régime simplifié : l'intégralité de leur rémunération était imposée à l'article 62 du CGI (régime assimilé aux traitements et salaires), avec l'abattement de 10% pour frais professionnels. La distinction entre rémunération technique et rémunération de gérance n'était pas exigée en pratique.

Depuis 2024, ce régime a été profondément modifié par la mise à jour de la doctrine administrative (BOFiP BOI-RSA-GER-10-30, mis à jour le 16 juillet 2025 suite à la décision CE). Les rémunérations sont désormais scindées en deux catégories distinctes :

Rémunération technique (activité libérale exercée au sein de la société) → imposée en catégorie des BNC (art. 92 CGI), sauf en cas de lien de subordination avec la société.

Rémunération de gérance (au titre du mandat social) → imposée selon l'article 62 CGI (assimilé TS) pour les gérants majoritaires ; en traitements et salaires (art. 80 ter CGI) pour les dirigeants minoritaires.

Cette distinction n'est pas optionnelle. Elle implique de nouvelles obligations déclaratives : tenue d'une comptabilité adaptée, dépôt d'une déclaration 2035-SD au titre de l'activité libérale, immatriculation personnelle auprès du Service des Impôts des Entreprises (SIE).

Le prélèvement à la source s'adapte également : on passe d'une retenue opérée par la société à des acomptes gérés par le contribuable côté déclaration contrôlée.

Tolérance 5% : valide pour 2024, annulée pour 2025+

L'administration fiscale avait prévu, dans la doctrine administrative (§550 du BOI-RSA-GER-10-30), une règle pratique permettant de considérer forfaitairement que 5% de la rémunération totale correspondait à la rémunération de gérance, imposable à l'art. 62 CGI.

Par un arrêt du 8 avril 2025 (CE n°492154), le Conseil d'État a annulé ce paragraphe pour illégalité : ces énonciations "ajoutent à la loi". L'annulation ne valant que pour l'avenir, les conséquences pratiques sont les suivantes :

Revenus 2024 : la tolérance reste encore invocable.

Revenus 2025 et suivants : tolérance annulée. Il est désormais obligatoire de justifier individuellement la ventilation entre activité libérale et fonctions de gérance, par tout moyen probant (feuilles de temps, nature des tâches réelles, procès-verbaux d'assemblées, fiches de poste).

La réponse ministérielle du 10 février 2026 (JO, question n°5192) a confirmé cette position et précisé trois points supplémentaires :

la règle s'applique également aux SARL de droit commun exerçant une activité libérale,

les associés de SEL ne sont pas personnellement redevables de la CFE au titre de leur activité dans la SEL,

et le régime micro-BNC reste accessible sous conditions.

Voici ci-dessous un tableau récapitulatif pour vous aider à comprendre les récentes évolutions sur la fiscalité en SELARL :

Les avantages fiscaux de la SELARL en 2026

La SELARL présente 4 avantages fiscaux majeurs pour les professionnels libéraux.

Avantage 1 : le pare-feu fiscal IS

C'est le mécanisme central. En SELARL, seule la rémunération que vous décidez de vous verser sort de la structure et supporte l'IR personnel et les charges sociales. Les bénéfices conservés dans la société sont taxés à 15% (≤ 42 500 €) ou 25%, sans charges sociales personnelles supplémentaires.

Concrètement : un professionnel libéral générant 200 000 € de bénéfice qui ne se verse que 100 000 € de rémunération ne supporte l'IR et les cotisations TNS que sur 100 000 €. Les 100 000 € restants sont imposés à l'IS dans la structure et peuvent être réinvestis, capitalisés ou distribués ultérieurement selon une approche planifiée.

Avantage 2 : le lissage de la rémunération sur l'exercice

La SELARL permet de piloter le timing de votre rémunération. Une année de revenus exceptionnels peut être neutralisée en ne distribuant pas les bénéfices, évitant ainsi un pic d'imposition sur le revenu à la tranche marginale la plus haute.

Avantage 3 : la déductibilité Madelin et PER sur la part BNC

Depuis la réforme 2024, la rémunération technique est imposée en BNC. Cela ouvre la voie à des déductions spécifiques : cotisations Madelin (prévoyance, perte d'emploi), versements PER dans la limite des plafonds légaux, et déduction des frais professionnels réels si ces frais excèdent 34% des recettes.

Avantage 4 : la capitalisation et la préparation de la retraite

Les excédents non distribués peuvent être réinvestis dans la société : épargne professionnelle, investissement immobilier via holding, préparation de la retraite. Ce mécanisme de capitalisation est l'un des leviers les plus puissants sur un horizon de 10 à 20 ans.

Ce mécanisme de capitalisation est l'un des leviers les plus puissants sur un horizon de 10 à 20 ans, à condition de ne pas distribuer systématiquement et de piloter les flux avec un objectif patrimonial clair. C'est exactement ce que montre l'étude de cas d'un médecin libéral passé de 44% à 52% de net dans la poche : l'écart ne vient pas du taux d'IS, il vient du réinvestissement via OBO et crédit bancaire. Il a ainsi récupéré 175 K€ de capital grâce à une stratégie de capitalisation construite sur plusieurs années.

Régime social du gérant de SELARL et charges TNS

Le poste que la plupart des professionnels que j'accompagne sous-estiment quand ils passent en SELARL, ce n'est pas l'IS. c'est l'impact réel des cotisations sociales sur le net disponible. Voici les éléments clés à intégrer dans vos simulations en 2026.

Le gérant majoritaire de SELARL est un travailleur non salarié (TNS). Il cotise à l'URSSAF et à sa caisse de retraite professionnelle (CARMF pour les médecins, CARPIMKO pour les paramédicaux, CARCDSF pour les chirurgiens-dentistes, etc.

⚠️ les taux précis varient selon les caisses et doivent être validés avec votre expert-comptable spécialisé professions libérales).

Assiette des cotisations depuis la réforme LFSS 2024 (art. 18)

L'article 18 de la LFSS 2024 (loi n°2023-1250 du 26 décembre 2023) a refondu l'assiette des cotisations sociales des travailleurs indépendants.

Effective à partir de la régularisation des cotisations 2025 (en 2026), la réforme instaure une assiette unique avec un abattement forfaitaire de 26% sur le revenu professionnel brut (après charges professionnelles, hors cotisations). La CSG/CRDS (9,7%) et les cotisations sociales se calculent désormais sur cette même assiette. L'abattement est encadré par un plancher (1,76% du PASS) et un plafond (130% du PASS), définis par le décret n°2024-688 du 5 juillet 2024.

Cette réforme modifie le coût réel des cotisations TNS par rapport aux projections sur l'ancienne assiette. Toute simulation établie avant 2026 doit être recalculée.

Le seuil des 10% du capital social

La fraction des dividendes excédant 10% du capital social (+ primes d'émission + comptes courants d'associés) entre dans l'assiette des cotisations sociales TNS du gérant majoritaire. Ce seuil est très important pour la stratégie de distribution (voir section suivante).

La comptabilité d'engagement obligatoire en SELARL (par opposition à la comptabilité de trésorerie du BNC) implique des obligations déclaratives doublées depuis 2024 : liasse fiscale société + déclaration 2035-SD personnelle.

Dividendes en SELARL : flat tax à 31,4% depuis 2026

Depuis le 1er janvier 2026, le prélèvement forfaitaire unique (PFU) sur les dividendes est fixé à 31,4% : 12,8% d'impôt sur le revenu + 18,6% de prélèvements sociaux. Cette hausse résulte de la LFSS 2026 (loi n°2025-1403 du 30 décembre 2025) qui a porté la CSG sur les revenus du capital de 9,2% à 10,6%, via la création d'une contribution financière pour l'autonomie (CFA).

Exception : les contrats d'assurance-vie conservent leurs prélèvements sociaux à 17,2% (flat tax 30% inchangée).

Stratégie autour du seuil 10%

Pour les gérants majoritaires de SELARL, les dividendes n'excédant pas 10% du capital social + primes d'émission + comptes courants sont soumis uniquement à la flat tax (31,4%). Au-delà de ce seuil, les dividendes supportent en plus les cotisations TNS, ce qui peut porter le taux effectif global à 50-60%.

L'option pour le barème progressif est clairement avantageuse pour les TMI ≤ 11% (grâce à l'abattement de 40% et la CSG partiellement déductible), et peut l'être jusqu'à une TMI de 30% selon votre situation globale. Au-delà de 30%, le PFU à 31,4% est généralement préférable. Une simulation s'impose dans tous les cas.

L'avantage réel des dividendes en SELARL n'est pas l'absence de taxe, c'est la possibilité de ne pas les distribuer. Chaque euro conservé dans la structure est taxé à 15-25% d'IS plutôt qu'à 30-45%+ d'IR + cotisations sur rémunération.

Les avantages et les inconvénients du statut SELARL

Les avantages sont réels. Les inconvénients le sont tout autant, et depuis 2024, ils se sont alourdis d'obligations déclaratives que les professionnels. Voici une lecture honnête des deux côtés.

Les avantages de la SELARL

Pare-feu fiscal : seuls les revenus effectivement versés supportent l'IR et les charges sociales personnelles.

Lissage de la rémunération : pilotage des flux selon les objectifs patrimoniaux et la tranche marginale d'imposition.

Capitalisation : les bénéfices non distribués restent dans la structure à 15-25% d'IS.

Madelin / PER : déductibilité sur la part BNC de la rémunération technique.

Protection du patrimoine personnel : responsabilité limitée aux apports (hors responsabilité professionnelle personnelle).

Transmission facilitée : cession progressive de parts, intégration de nouveaux associés.

Les inconvénients de la SELARL

Double déclaration depuis 2024 : liasse fiscale société + déclaration 2035-SD personnelle (activité libérale en BNC) + déclaration article 62 (mandat social).

Obligation de justification depuis l'arrêt CE 2025 : pour les revenus 2025+, chaque associé doit justifier individuellement la ventilation. Il y a un risque de redressement en l'absence de documentation probante.

Dividendes > 10% capital → cotisations TNS : les dividendes excédentaires supportent les cotisations TNS en plus de la flat tax.

Comptabilité d'engagement : obligatoire en SELARL, implique un expert-comptable et des coûts de gestion annuels (2 500-5 000 €/an).

Cotisations minimales TNS : dues même en l'absence de rémunération versée.

Frais de constitution : création, modification des statuts, dissolution. Chaque opération génère des coûts spécifiques.

BNC ou SELARL : à partir de quand le passage est-il rentable ?

Le choix entre BNC ou SELARL dépend de votre situation. La SELARL devient généralement pertinente à partir de 80 000 à 120 000 € de bénéfice annuel net, à condition de pouvoir capitaliser 30 à 50% des revenus dans la structure sans impacter son niveau de vie.

En dessous, les frais de constitution et de gestion (comptabilité d'engagement, dualité de déclarations) peuvent dépasser les économies réalisées. Au-delà de 120 000 €, l'écart fiscal devient significatif.

Ces repères varient selon la situation familiale, les charges déductibles, la capacité à capitaliser et les objectifs patrimoniaux. Ils sont indicatifs : seule une simulation personnalisée permet de chiffrer l'écart réel.

Chaque profession libérale a ses propres caisses de retraite, ses seuils de cotisations et ses règles ordinales , ce qui change sensiblement les arbitrages.

Trois arbitrages clés pour piloter votre rémunération en SELARL

Depuis la réforme de 2024, piloter sa rémunération en SELARL repose sur trois leviers distincts.

Bien ventiler rémunération technique et mandat social. La distinction est désormais obligatoire. Pour les revenus 2025+, la justification individuelle est indispensable (feuilles de temps, PV d'assemblée, contrats distincts). Pour les revenus 2024, la tolérance des 5% reste invocable.

Arbitrer entre rémunération, dividendes et capitalisation. L'équilibre optimal dépend de votre TMI, de vos droits à la retraite et de votre capacité à ne pas distribuer. La flat tax à 31,4% rend la distribution de dividendes moins avantageuse qu'avant 2026 pour les contribuables à TMI élevée.

Intégrer les leviers PER et Madelin. La rémunération en BNC ouvre des plafonds de déduction souvent supérieurs à ceux des salariés. Un versement PER bien calibré peut réduire significativement la base imposable personnelle.

Points de vigilance : 4 erreurs fréquentes en SELARL

Point de vigilance 1 : ne pas distinguer mandat et technique après la réforme 2024

Beaucoup de professionnels en SELARL s'appuient encore sur la tolérance des 5% sans réaliser qu'elle est annulée pour les revenus 2025 et suivants par l'arrêt CE n°492154 du 8 avril 2025. Pour les revenus 2024 déclarés au printemps 2025, elle reste encore invocable, mais pour les revenus 2025+, l'administration peut requalifier l'intégralité de la rémunération en BNC, avec les obligations déclaratives et les pénalités associées.

Bonne pratique : documentez la ventilation par tout moyen probant (feuilles de temps, convocations d'assemblées, décisions de gérance).

Point de vigilance 2 : confondre "avantage fiscal sur les dividendes" avec l'absence d'imposition

On voit encore trop souvent les dividendes de SELARL présentés comme "non taxés". La réalité en 2026 est toute autre : les dividendes distribués subissent la flat tax à 31,4% (12,8% IR + 18,6% PS). Pour les gérants majoritaires, la fraction excédant 10% du capital social supporte en plus les cotisations TNS.

Bonne pratique : l'avantage réel est la possibilité de NE PAS distribuer et de capitaliser à l'IS. Simulez le point d'équilibre avant de décider.

Point de vigilance 3 : négliger les obligations déclaratives BNC depuis 2024

La reclassification en BNC impose de nouvelles obligations : immatriculation personnelle auprès du SIE, tenue d'un livre-journal, dépôt d'une déclaration 2035-SD (déclaration contrôlée) ou 2042 C-PRO (micro-BNC si recettes ≤ 83 600 € HT). Précision RM 2026 : les associés de SEL ne sont pas personnellement redevables de la CFE.

Bonne pratique : vérifiez avec votre expert-comptable que l'immatriculation SIE et les déclarations BNC ont été traitées pour les revenus 2024.

Point de vigilance 4 : sous-estimer l'impact de la réforme sur vos charges sociales

L'article 18 de la LFSS 2024 a refondu l'assiette des cotisations sociales des travailleurs indépendants : assiette unique avec abattement de 26% sur le revenu professionnel, pleinement en vigueur en 2026. Le coût réel des cotisations TNS change par rapport aux projections établies sur l'ancienne assiette.

Bonne pratique : demandez à votre expert-comptable une simulation à jour intégrant les taux 2026 et la nouvelle assiette avant tout arbitrage rémunération/dividendes.

Conclusion

En 2026, exercer en SELARL sans avoir recalibré sa stratégie depuis 2024, c'est piloter avec des chiffres périmés. La ventilation rémunération/mandat n'est plus forfaitaire, la tolérance des 5% n'existe plus pour les revenus 2025+ et le PFU a augmenté. Le mécanisme de capitalisation à l'IS, lui, est intact. C'est encore là que se joue l'essentiel.

Ce que j'observe dans ma pratique : les gérants qui sous-performent ne font pas d'erreur de structure, ils font des erreurs de calibrage. Trop de rémunération distribuée, pas assez de capitalisation, une stratégie de dividendes construite sur des règles antérieures à 2026. Le bon équilibre entre rémunération BNC, mandat social et dividendes ne se calcule pas une fois pour toutes, il se recalibre au fil du temps.

Votre calibrage rémunération/dividendes est-il encore à jour pour 2026 ?

Un premier échange de 15 minutes suffit souvent à identifier les arbitrages à corriger et ceux qui n'en valent pas la peine. Votre situation réelle dépend de votre caisse de retraite, de votre niveau de revenus et de vos objectifs patrimoniaux.

Noun Partners garantit un ROI minimum de 3x sur ses honoraires (économies de charges sociales, impôts, prélèvements sociaux, frais) sinon nous vous remboursons intégralement.

Quels sont les vrais avantages fiscaux d'une SELARL en 2026 ?

L'avantage principal est le pare-feu fiscal : vous ne payez l'IR personnel que sur la rémunération que vous décidez de vous verser. Les bénéfices conservés dans la structure sont taxés à l'IS (15% jusqu'à 42 500 €, 25% au-delà) sans charges sociales personnelles. En 2026, la réforme BNC a modifié l'imposition de votre rémunération technique, mais le mécanisme central de capitalisation reste intact. Les déductions Madelin et PER sont accessibles, sous conditions, sur la part BNC.

La flat tax sur les dividendes SELARL est-elle de 30% ou 31,4% en 2026 ?

31,4% depuis le 1er janvier 2026 (loi n°2025-1403). La CSG sur les revenus du capital a été relevée de 9,2% à 10,6% via la création d'une contribution financière pour l'autonomie (CFA), portant les prélèvements sociaux de 17,2% à 18,6%. PFU = 12,8% IR + 18,6% PS. Exception : l'assurance-vie conserve ses PS à 17,2% (flat tax 30%). Pour les gérants majoritaires SELARL, la fraction des dividendes excédant 10% du capital social + primes d'émission + comptes courants supporte en plus les cotisations TNS.

La tolérance 5%/95% est-elle encore applicable en 2026 ?

Non pour les revenus 2025 et suivants. Depuis l'arrêt CE n°492154 du 8 avril 2025, la tolérance administrative qui admettait forfaitairement 5% comme quote-part du mandat social a été annulée pour illégalité. Pour les revenus 2024 (déclarés en 2025), la tolérance reste encore invocable. Pour les revenus 2025+, vous devez justifier individuellement la ventilation entre rémunération technique (BNC) et rémunération de gérance (art. 62 CGI) par tout moyen probant. La RM du 10 février 2026 a confirmé cette position.

SELARL ou BNC : à partir de quels revenus le passage est-il intéressant ?

Il n'existe pas de seuil universel, mais la SELARL devient généralement pertinente entre 80 000 € et 120 000 € de bénéfice annuel net selon votre structure de charges et votre capacité à capitaliser. En dessous, les frais de constitution et de gestion (comptabilité d'engagement, dualité de déclarations) peuvent dépasser les économies réalisées.

Comment déclarer ses revenus en SELARL depuis la réforme 2024 ?

Depuis les revenus 2024, votre rémunération technique doit être déclarée en BNC. Deux régimes selon vos recettes : micro-BNC (abattement forfaitaire 34% sur la 2042 C-PRO) si recettes ≤ 83 600 € HT (seuil revalorisé depuis le 1er janvier 2026, contre 77 700 € sur la période 2023-2025), ou déclaration contrôlée (formulaire 2035-SD) avec déduction des frais réels. La rémunération de votre mandat social (gérant majoritaire) reste déclarée à l'art. 62 CGI (case 1GB).

Peut-on encore bénéficier de l'abattement de 10% en SELARL ?

Non pour la part de rémunération technique (BNC). La la catégorie BNC ne bénéficie pas de l'abattement forfaitaire de 10% réservé aux salaires. En contrepartie, vous pouvez déduire vos frais professionnels réels en déclaration contrôlée. Si vos frais réels sont inférieurs à 34% de vos recettes, le micro-BNC peut s'avérer plus avantageux. L'abattement de 10% subsiste uniquement sur la part de rémunération déclarée à l'art. 62 CGI (mandat social gérant majoritaire).

Avertissement

Les orientations présentées dans cet article sont issues de ma pratique et des situations les plus fréquentes que je rencontre. Elles ne constituent pas un conseil personnalisé. Chaque situation est différente et la stratégie fiscale et sociale optimale en SELARL dépend de votre profil, de votre niveau de revenus, de votre caisse de retraite et de vos objectifs patrimoniaux.Vérifiez les conditions applicables à votre situation avant toute décision.

Sources et références

Textes législatifs

Article 62 du CGI rémunérations allouées aux gérants et associés de certaines sociétés

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)