Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

8/9/2025

•

0

min

Mise à jour le

13/5/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

La résidence fiscale se détermine sur des éléments factuels, selon le droit interne et les conventions internationales.

En France (art. 4 B CGI), on est résident si : foyer, activité principale ou centre des intérêts économiques en France.

En cas de conflit entre deux États, les conventions appliquent des critères hiérarchisés : foyer permanent, centre des intérêts vitaux, séjour habituel, nationalité.

Résident fiscal français : imposition sur tous les revenus mondiaux ; non-résident : imposition uniquement sur les revenus de source française.

La double imposition peut être évitée via le crédit d’impôt (le plus courant) ou le taux effectif.

Les situations pratiques montrent que le foyer et les liens économiques et familiaux priment sur la simple localisation physique.

Anticiper et se faire conseiller est essentiel pour sécuriser sa situation et éviter les litiges ou redressements.

La détermination de la résidence fiscale est le sujet essentiel lorsqu’on envisage une mobilité internationale. La résidence fiscale ne se décrète pas, il s’agit d’une appréciation d’un certain nombre d’éléments factuels au regard de différents critères.

Il existe de critères de détermination de la résidence fiscale, aussi bien au niveau du droit interne de chaque Etat qu’au niveau des conventions internationales. Médecin expatrié ou remplacements à l’étranger : statut (BNC/SELARL) et conventions modifient l’imposition.

En fonction de l’Etat d’établissement de sa résidence principale, il pourra y avoir des risques de double impostion. Divorce & expatriation : compétence des tribunaux, imposition des parts et pensions à clarifier.

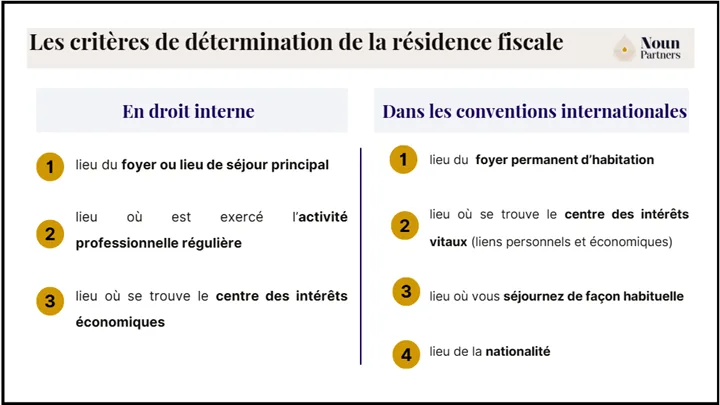

Qui est considéré comme domicilié fiscalement en France ?

En France, l’article 4 B Code général des impôts (CGI) prévoit qu'un individu est considéré comme domicilié fiscalement s’il satisfait à l'une des conditions suivantes :

Foyer ou lieu de séjour principal en France

Le foyer d’une personne peut être défini comme le lieu où elle habite normalement et a le centre de ses intérêts familiaux (conjoint et enfants), sans qu’il soit tenu compte des séjours qu’elle effectue temporairement ailleurs pour des raisons professionnelles ou de circonstances exceptionnelles.

Avec des héritiers non‑résidents, la donation‑partage peut créer des frictions (conventions, biens situés hors FR).

Exercice d’une activité professionnelle de manière régulière en France

Pour un salarié il s’agit du lieu où il exerce effectivement et régulièrement son activité. i ce critère du temps effectif le plus important ne peut être utilisé, alors l’activité principale est celle qui procure la plus grande partie des revenus mondiaux du contribuable.

Centre des intérêts économiques localisé en France

Il s’agit du lieu où vous avez vos principaux investissements et d’où vous tirez la majeure partie de vos revenus. Le conseil d’Etat (décision du 27 janvier 2010 n° 294784) considère que lorsqu'un contribuable a plusieurs activités ou sources de revenus, le centre des intérêts du contribuable se trouve dans le pays d'où l'intéressé tire la majeure partie de ses revenus.

Quels sont les critères de détermination de la résidence fiscale en droit international ?

Les critères de détermination de la résidence fiscale au sens des conventions fiscales internationales (modèle OCDE) peuvent primer sur les législations internes des Etats. Avec des associés non‑résidents, choisir le bon régime SCI limite frictions (retenues, conventions).

Ainsi, en cas de conflit de résidence entre deux états, les conventions fiscales prévoient des critères alternatifs pour établir la résidence fiscale et répartir le droit d’imposer en fonction des revenus. Ces critères cumulatifs et alternatifs sont les suivants (dans l’ordre) :

Etat dans lequel vous avez votre foyer permanent d’habitation (résidence dont vous disposez de manière durable) ;

Etat avec lequel vos liens personnels et économiques sont les plus étroits : centre des intérêts vitaux (scolarisation des enfants, intégration à la vie sociale locale, dépenses de vie courante, courriers, consommation énergétique, soins médicaux, etc.) ;

Etat où vous séjournez de façon habituelle ;

Etat de votre nationalité ;

La résidence fiscale ne se décrète pas, il s’agit d’une appréciation de fait au regard d’un faisceau d’indice qu’il faut pouvoir démontrer.

Les critères de détermination de la résidence fiscale

A noter que ces critères peuvent varier en fonction des conventions fiscales internationales.

Par exemple, la convention franco-marocaine, prévoit qu « une personne physique est domiciliée, au sens de la présente Convention, au lieu où elle a son " foyer permanent d'habitation ".

Si cette personne possède un foyer permanent d'habitation dans les deux Etats, elle est réputée posséder son domicile dans celui des Etats contractants où elle a le centre de ses activités professionnelles et, à défaut, où elle séjourne le plus longtemps. »

Que signifie être résident fiscal de France ?

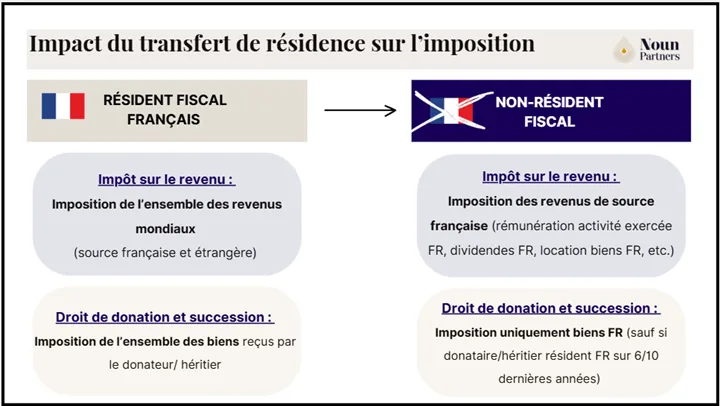

La détermination de l’Etat de résidence fiscale va avoir un impact sur l’imposition des revenus.

Être considéré comme résident fiscal en France entraine l'imposition sur la totalité de vos revenus, qu'ils proviennent de France ou de l'étranger. Cela comprend les revenus fonciers, les salaires, intérêts, plus-values dividendes et tous autres types de revenus.

En tant que résident, vous serez dans l’obligation de déclarer l’ensemble de vos revenus et serez imposés en France sur ces revenus, sous réserves des conventions fiscales internationales.

Inversement, être considéré comme non-résident fiscal français signifie que seuls vos revenus de source française devront être déclarés imposés en France. Les autres types de revenus seront soumis à l'impôt dans le pays où vous êtes résident d’un point de vue fiscal.

Impact du transfert de résidence sur l'imposition

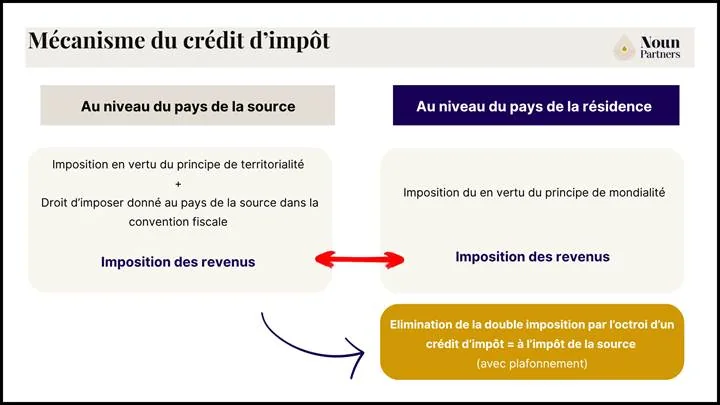

Comment peut-on éliminer les situations de double imposition

Afin d'éviter la double imposition d'un même revenu à la fois dans l'Etat de la résidence et dans l'Etat de la source, les conventions internationales prévoient de répartir l'imposition entre les Etats. Comprendre comment éviter la double imposition est essentiel : les conventions prévoient des mécanismes pour éliminer cette situation :

· Le crédit d’impôt : ce mécanisme maintient l’imposition dans les deux Etats mais permet au contribuable d’imputer sur l’impôt payé dans l’Etat de la résidence un crédit d’impôt, soit égal à l’impôt réel payé à l’étranger (souvent ne pouvant excéder le montant de l’impôt de la résidence) soit égal à un montant forfaitaire prévue conventionnellement.

· Le taux effectif : cette méthode consiste à ne pas prendre en compte le revenu étranger dans la base imposable mais seulement à le prendre en compte dans le calcul du taux effectif d’imposition.

La méthode du crédit d’impôt est la plus courante.

Mécanisme du crédit d'impôt

Exemples de cas de détermination de la résidence fiscale

Cas 1 : Marc, cadre supérieur, travaille à Londres depuis trois ans dans une filiale d’une société Française. Il revient du jeudi soir au dimanche à Paris, où vivent sa femme et ses enfants dans leur maison familiale. à Résidence fiscale française : son foyer est en France.

Cas 2 : Lucas a une maison en Italie (qu’il occupe avec sa famille) et un appartement à Paris, où il séjourne régulièrement pour affaires. L’Italie et la France le considèrent toutes deux comme résident fiscal. La convention franco-italienne s’applique (modèle OCDE) : il est considéré comme ayant son foyer permanent en Italie et en France puisqu’il y a toujours un appartement (qui n’est pas loué à un tiers le reste du temps), la résidence fiscale sera donc déterminé au regard du critère du centre des intérêts vitaux, soit en Italie (famille, vie sociale) à Résidence fiscale : Italie

Cas 3 :

Alba, s’est installée au Maroc avec sa famille dans un riad qu’il vienne d’acquérir. Elle travaille pour une entreprise française et est en charge de développer leur filiale marocaine. Elle a toujours un appartement à Paris, elle y séjourne de temps en temps et le loue sur airbnb le reste du temps.

Le Maroc et la France le considèrent toutes deux comme résident fiscal.

La convention franco-marocaine s’applique et la résidence fiscale sera déterminé au Maroc au regard du critère du foyer permanent d’habitation. Le fait que son appartement à Paris soit notamment occupé par un tiers une partie de l’année ne permet pas de constituer un foyer d’habitation permanent selon le conseil d’Etat.

La résidence fiscale ne se décrète pas, elle se constate à travers une analyse rigoureuse de votre situation et celle de votre foyer. Dans un contexte de mobilité internationale de plus en plus fréquent, il est essentiel de ne pas sous-estimer les enjeux liés à la résidence fiscale.

Les impacts fiscaux peuvent être significatifs, notamment en cas de double imposition ou de redressement lié à une mauvaise évaluation de votre situation. Il ne suffit pas d’avoir quitté physiquement un pays ou d’être domicilié administrativement dans un autre pour échapper à l’impôt français.

Ainsi, avant tout départ à l’étranger (ou retour en France), il est recommandé de :

Faire un point précis sur votre situation de fait (lieu de résidence, activité professionnelle, patrimoine, revenus, famille, habitudes de vie…) ;

Consulter les conventions fiscales applicables entre les pays concernés, pour comprendre les mécanismes d’arbitrage et les solutions en cas de conflit ;

Se renseigner sur la fiscalité du pays de résidence ;

Évaluer les risques de double imposition, et connaître les dispositifs (crédit d’impôt, taux effectif) permettant de les limiter ;

Solliciter un conseil fiscal spécialisé, afin d’anticiper et de sécuriser votre situation juridique et fiscale, notamment en cas de complexité ou d’enjeux patrimoniaux importants.

En matière de fiscalité internationale, l'anticipation est la clé. Il est essentiel d'anticiper pour éviter les mauvaises surprises et prendre conseil, c'est se donner les moyens de prendre les décisions les plus pertinentes pour sécuriser et optimiser sa situation.

La résidence fiscale détermine le pays qui imposera l'intégralité de vos revenus mondiaux : une mauvaise qualification peut conduire à une imposition sur la totalité de vos revenus dans deux pays simultanément.

Le transfert de résidence fiscale à l'étranger peut déclencher des risques de double imposition si les conventions bilatérales applicables ne couvrent pas toutes les catégories de revenus concernées.

La détermination de la résidence fiscale et l'identification des risques de double imposition nécessitent une analyse rigoureuse de votre situation, notamment pour les personnes ayant des attaches dans plusieurs pays.

La résidence fiscale détermine les enjeux liés à la résidence fiscale pour les placements détenus hors de France : il est essentiel d'identifier les meilleurs placements pour expatriés compatibles avec sa situation fiscale.

Pour un expatrié, choisir le bon régime SCI dépend du pays de résidence fiscale et des conventions bilatérales applicables, afin d'éviter toute double imposition sur les revenus générés par les SCPI françaises détenues.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.avif)

.avif)