Malek Ziane, conseiller financier indépendant chez Noun Partners. Spécialiste en optimisation fiscale, gestion de patrimoine et stratégies de rémunération pour dirigeants.

19/6/2024

•

0

min

Mise à jour le

21/5/2026

Découvrez une stratégie fiscale et patrimoniale sur-mesure qui vous profite au niveau professionnel et personnel.

La holding offre de réels avantages fiscaux, à condition d'être créée pour le bon profil, au bon moment. Créer cette structure trop tôt ou sans projet identifié, et les coûts l'emportent sur les gains.

Le régime mère-fille exonère 95 % des montants reçus par la holding (art. 145 et 216 CGI). Le frottement fiscal sur la remontée tombe à 1,25 %. C'est ce levier qui justifie le montage pour la plupart des dirigeants que j'accompagne, contre la flat tax de 31,4 % en distribution personnelle.

La résidence principale ne peut pas être logée dans une holding immobilière : elle perdrait l'exonération de plus-value et l'abattement IFI de 30 % dont elle bénéficie en direct.

Deux signaux d'alerte : avez-vous des dividendes à capitaliser sans les distribuer à titre personnel ? Votre emprunt est-il saturé ? Sans l'un ou l'autre, les frais dépassent les gains.

Voici ce que j'observe régulièrement : un entrepreneur crée une holding immobilière après avoir lu qu'elle permet d'« optimiser la fiscalité ». Deux ans plus tard, il paie 1 500 € par an d'expertise comptable pour une holding qui n'a encore rien acheté, parce qu'il n'avait pas encore les bénéfices à réinvestir au départ.

Ce n'est pas une erreur de forme. C'est une erreur de timing.

Je pose systématiquement deux questions avant d'en recommander une : est-ce que vous avez des bénéfices à capitaliser sans les distribuer à titre personnel ? Est-ce que votre emprunt en nom propre est saturé ? Si la réponse aux deux est non, ce montage coûte plus cher qu'il ne rapporte.

Cet article examine le fonctionnement de la holding, ses leviers fiscaux et ses inconvénients terrain, pour vous aider à décider en connaissance de cause. Si votre profil semble correspondre, un conseiller en gestion de patrimoine indépendant peut quantifier les gains réels avant de la création de votre holding.

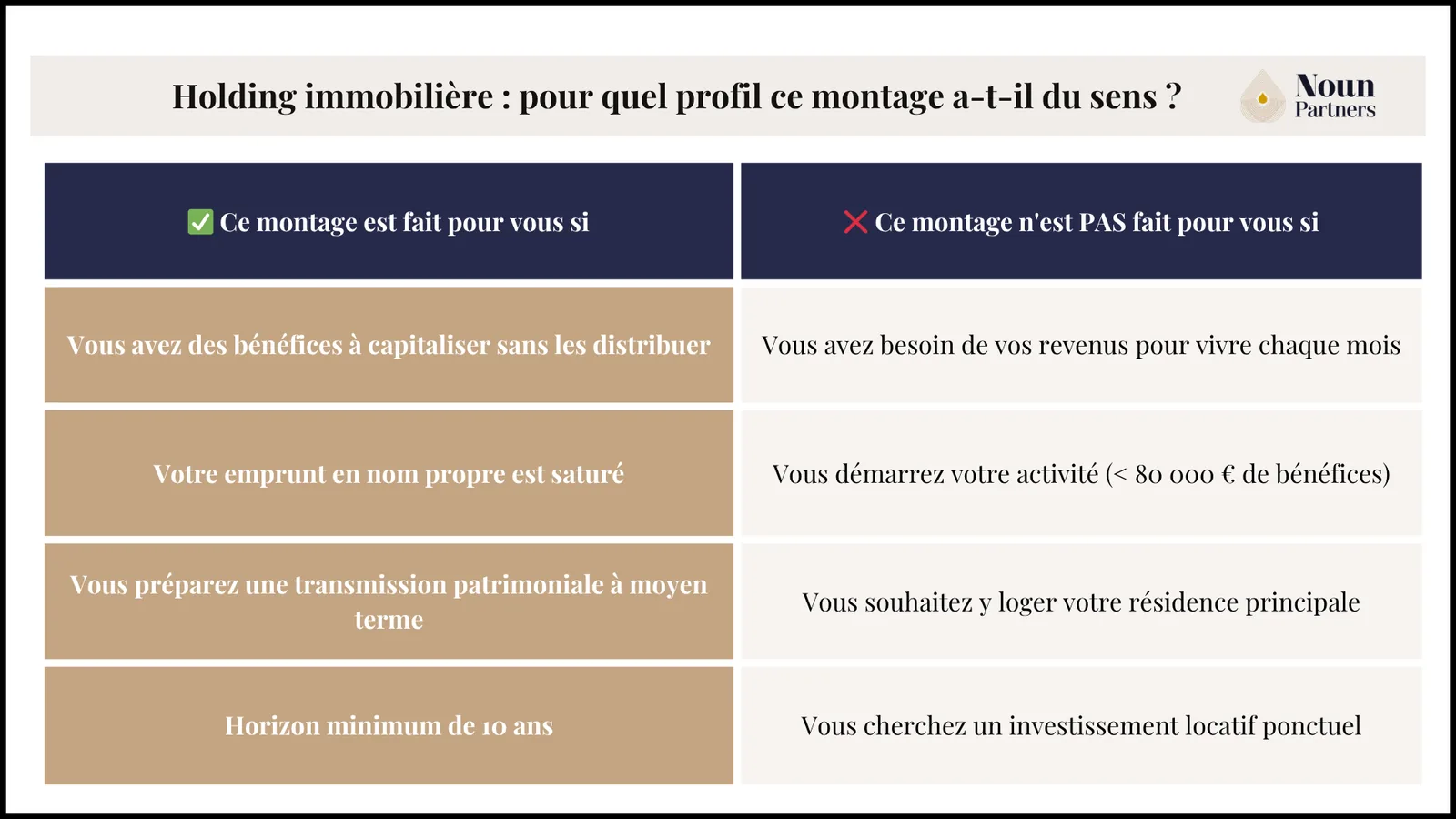

Pour quel profil ce montage a-t-il du sens ?

Dans ma pratique, trois profils ont vraiment intérêt à investir dans l'immobilier via une holding et presque toujours ceux-là seulement :

Le dirigeant avec une société opérationnelle : il a des dividendes à réinvestir, ne souhaite pas les distribuer à titre personnel (PFU de 31,4 %) et veut les flécher directement vers l'immobilier locatif. Pour ce profil, l'arbitrage salaire/dividendes se résout naturellement au niveau de la holding. La holding capte les dividendes à 1,25 % de frottement fiscal, puis les injecte dans une SCI fille via une gestion centralisée des flux.

L'investisseur dont l'emprunt en nom propre est saturé : les banques ne suivent plus. La holding, adossée à plusieurs SCI, présente un bilan consolidé qui change la négociation bancaire.

L'entrepreneur post-cession avec un cash-out en holding : il dispose d'un capital important à réinvestir et cherche des revenus passifs durables. Exemple : Thomas et Marc, fondateurs d'un SaaS en post-cession, ont créé une holding pour dégager jusqu'à 241 000 € de revenus passifs annuels, dont une part via des placements immobiliers.

Grille de décision : ce tableau vous permettra de comprendre pour qui ça vaut le coup, et pour qui ça ne le vaut pas :

Si vous ne vous reconnaissez dans aucun de ces profils, les coûts de holding (1 500 € minimum par an d'expertise comptable, assemblées générales, obligations déclaratives et sociales) absorberont vos économies avant même un premier investissement.

Les avantages de la holding immobilière : les mécanismes clés

Cinq mécanismes concentrent l'essentiel de la valeur créée. Les deux premiers sont déterminants pour la décision. Les trois suivants viennent en levier complémentaire.

Le régime mère-fille : le principal avantage fiscal

Lorsqu'une SCI fille remonte ses dividendes à la holding, 95 % de ce montant est exonéré d'impôt sur les sociétés (art. 145 et 216 du CGI). Seule une quote-part de 5 % est réintégrée au résultat imposable au taux de 25 %, soit un taux effectif de 1,25 % sur le montant brut.

Le tableau suivant compare l'impact fiscal d'une distribution de 100 000 € selon que vous la percevez à titre personnel ou que vous la laissez remonter dans votre holding.

La quasi-exonération sur les plus-values de cession

Lorsque la holding cède des titres de participation détenus depuis plus de deux ans, seule une quote-part de 12 % du montant brut est réintégrée dans le résultat imposable à l'IS à 25 % (art. 219 I a quinquies du CGI). L'imposition effective sur la plus-value est donc d'environ 3 %, contre 30 % en direct. Ce régime justifie de loger ses participations immobilières dans la holding en amont, avant d'envisager toute cession.

L'apport de titres de SCI à une holding peut bénéficier d'un report d'imposition sur la plus-value d'apport (art. 150-0 B ter CGI).

⚠️ À savoir : La LFI 2026 (art. 11) a significativement restreint ce mécanisme : les activités immobilières sont désormais exclues des réinvestissements éligibles au maintien du report. L'apport de titres à une holding reste pertinent dans d'autres configurations, à analyser avec un conseil avant toute opération.

La capacité d'endettement consolidée

La holding peut se porter garante de ses filiales auprès des établissements bancaires. En matière de financement, les banques analysent la solidité du groupe, pas d'une seule SCI. Pour Olivier, freelance à 250 000 € de CA dont la capacité d'emprunt personnelle était plafonnée, ce changement a rouvert l'accès au financement bancaire et généré 32 000 € d'économies annuelles.

La transmission patrimoniale facilitée, avec des nuances importantes

Les parts de holding se transmettent plus souplement que des biens en direct. Il est possible de donner la nue-propriété des parts à ses enfants tout en conservant l'usufruit, donc les loyers et le contrôle. La holding offre ainsi une protection du patrimoine familial par rapport à une détention fragmentée bien par bien.

⚠️ Point de vigilance : Pacte Dutreil

Ce dispositif (art. 787 B CGI, exonération de 75 % sur la valeur transmise) ne s'applique pas aux holdings immobilières passives. Il exige une activité opérationnelle prépondérante et, pour les holdings, le statut de holding animatrice réellement démontré. L'immobilier locatif pur est exclu.

La LFI 2026 (art. 8) a durci ses conditions : l'engagement individuel de conservation passe de 4 à 6 ans, applicable aux transmissions à compter du 21 février 2026. Pour une stratégie de transmission intégrant ces aspects, notre article sur la holding patrimoniale détaille les méthodes disponibles.

Conventions de trésorerie et intégration fiscale

La holding peut prêter des fonds à ses filiales via des conventions de trésorerie, à des conditions souvent plus favorables que celles des banques. Une SCI qui doit financer des travaux peut emprunter à la holding plutôt qu'à sa banque. Cela permet d’optimiser la fiscalité du groupe et de centraliser la gestion des flux. En présence de plusieurs SCI, ce dispositif constitue l'un des atouts organisationnels les plus sous-estimés.

En présence d'au moins deux SCI détenues à plus de 95 % par la même holding et soumises à l'IS, le régime d'intégration fiscale (art. 223 A CGI) permet de consolider les résultats du groupe : les déficits d'une SCI viennent compenser les bénéfices d'une autre, réduisant l'IS global. C'est une option pertinente dès que le portefeuille comprend plusieurs entités aux rentabilités différenciées.

Inconvénients et pièges terrain à anticiper

Voici trois situations où ce montage coûte plus qu'il ne rapporte.

Créer la holding avant d'avoir les revenus

Je rencontre régulièrement cette situation. En dessous de 80 000 à 100 000 € de bénéfices annuels dans la société opérationnelle, les coûts de structure peuvent dépasser les avantages fiscaux. Je le dis clairement dès le premier rendez-vous : une holding mal timée est une charge, pas un levier. La complexité administrative et les coûts fixes ne s'amortissent qu'à partir d'un certain seuil.

Au-delà de 150 000 €, l'écart entre le taux IS (15 % jusqu'à 42 500 €, puis 25 %) et le PFU à 31,4 % devient significatif et justifie pleinement le montage.

La bonne pratique : quantifier le gain net réel sur votre profil avec un conseiller indépendant avant de signer le moindre statut.

Croire que la résidence peut être intégrée à la holding

On me pose régulièrement la question en consultation. La réponse est non et les conséquences sont importantes.

En direct, la vente de la résidence est exonérée de plus-value. Via une holding à l'IS, cette exonération disparaît : la plus-value est taxée à l'IS, calculée sur la valeur comptable après amortissements. Si le produit de cession est ensuite distribué, une double imposition s'applique : IS puis flat tax au niveau personnel.

L'abattement IFI de 30 % sur la résidence disparaît également dès qu'une holding non transparente s'interpose. L'IFI est calculé sur la fraction représentative des biens immobiliers détenus indirectement (art. 965 CGI). L'IFI ne disparaît pas, il se complexifie. Le risque de requalification en abus de droit est élevé, la responsabilité des associés étant engagée si la holding n'a pas de justification économique réelle.

La bonne pratique : ce montage est réservé au locatif ou à l'immobilier commercial. La détention en direct reste la méthode la plus efficace pour ce type de bien.

Confondre la holding avec la garantie d'un bon investissement

Une holding bien montée ne compense pas un projet locatif mal sélectionné. J'observe des dirigeants qui créent ce montage sans avoir identifié le bien, le marché, le niveau de loyer ou le niveau de vacance attendu.

La holding réduit le coût de portage ; elle n'améliore pas la rentabilité brute. C'est un outil de capitalisation, pas un raccourci.

La bonne pratique : construire la stratégie d'investissement immobilier d'abord, choisir la structure juridique ensuite.

Le plus difficile n'est pas de créer la holding, c'est de savoir quand la créer.

Le bon timing dépend de votre niveau de bénéfices, de votre situation bancaire et de vos objectifs patrimoniaux à 10 ans. Noun Partners modélise ce seuil sur votre profil pour vous aider à choisir le bon moment.

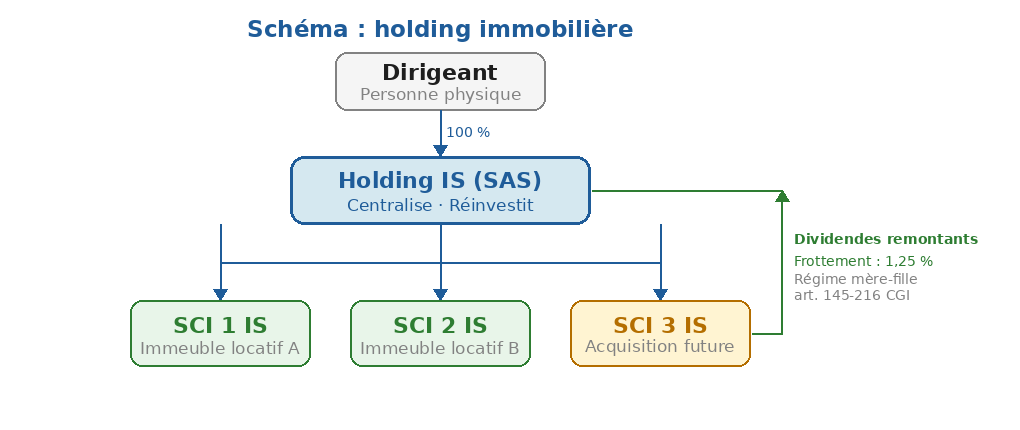

Le schéma principal et la structure juridique la plus courante pour l'optimisation fiscale immobilière sont les suivants : une holding à l'IS (souvent une SAS) détient une ou plusieurs SCI à l'IS. Chaque SCI acquiert et gère un bien en propre, perçoit les loyers, et remonte ses résultats sous forme de dividendes via le régime mère-fille. La holding centralise ces liquidités, peut les replacer ou les réinjecter dans une nouvelle SCI pour financer de nouveaux projets d'acquisition.

Plusieurs voies permettent d'alimenter le montage :

Un apport d'un immeuble en SCI existant, qui génère une plus-value taxable au moment de l'apport selon le régime des plus-values immobilières.

Un apport de titres à une holding lorsque vous êtes déjà propriétaire de parts de SCI.

Une acquisition directe via une nouvelle SCI fille créée à cet effet.

Chaque voie a des implications différentes en matière de fiscalité de l'apport et de liberté de réemploi. La structure juridique de la holding (SAS, SARL, société civile) conditionne également votre régime social et vos options de transmission pour les 15 prochaines années.

L'entrepreneur de l'introduction (celui qui paie 1 500 € par an pour une holding qui n'a encore rien acheté) aurait évité cette situation avec deux questions posées au bon moment. Non pas « quels sont les avantages d'une holding immobilière ? », mais : « est-ce que j'ai des bénéfices à réinvestir ? Est-ce que les banques ne me suivent plus ? »

La structure juridique ne crée pas l'opportunité. Elle l'exploite, à condition qu'elle existe déjà. Le dirigeant qui a des bénéfices à capitaliser sans les distribuer, un accès au financement limité en nom propre, ou un objectif de transmission à moyen terme : c'est pour lui que ce montage a été conçu. Pour les autres, il existe des solutions plus simples et moins coûteuses.

Si vous vous reconnaissez dans l'un de ces profils, l'étape suivante est de chiffrer les gains réels sur votre situation avant d'engager quoi que ce soit. Notre guide sur l'optimisation de la rémunération du dirigeant détaille les différentes rémunérations possibles selon votre configuration.

On vous dit en 15 minutes si ce montage est fait pour vous.

Noun Partners est un cabinet indépendant. La grande majorité de nos honoraires proviennent du conseil, pas des commissions sur les produits. Si nous ne générons pas au minimum 3x nos honoraires en gains sur la première année, nous vous remboursons intégralement.

Une holding immobilière peut-elle acheter un bien directement ?

Non. L'objet social d'une holding est de détenir des participations dans d'autres sociétés, pas d'acquérir du patrimoine immobilier en direct. L'achat se fait obligatoirement via une filiale, généralement une SCI à l'IS. C'est la SCI qui est propriétaire du bien et qui l'inscrit à son actif.

À partir de quel niveau de revenus est-ce vraiment rentable ?

Dans ma pratique, le seuil de pertinence se situe autour de 80 000 à 100 000 € de bénéfices annuels dans la société opérationnelle. En dessous, les frais absorbent les gains. Au-delà de 150 000 €, l'écart entre le taux IS et la flat tax de 31,4 % justifie pleinement le montage. Un accompagnement patrimonial permet de chiffrer le seuil exact selon votre profil.

Quelle différence entre holding immobilière et holding patrimoniale ?

La holding immobilière : montage dont les participations ont une prépondérance immobilière, orienté vers le locatif. La holding patrimoniale est un terme plus large : elle peut regrouper des sociétés opérationnelles, de l'immobilier, des placements financiers. C'est l'objectif patrimonial global qui les distingue, pas la forme juridique. Les deux peuvent se superposer.

La holding immobilière est-elle concernée par la taxe LFI 2026 ?

Le prélèvement instauré par la LFI 2026 (art. 235 ter C du CGI, applicable aux exercices clos à compter du 31 décembre 2026) cible les holdings détenant des actifs somptuaires : yachts, véhicules de tourisme non professionnels, logements mis à disposition des associés. Elle ne vise pas l'immobilier locatif affecté à une activité économique réelle. Une holding qui loue ses biens n'est pas, en principe, dans ce champ. Un audit de situation au 31 décembre 2026 reste recommandé.

Avertissement

Les orientations présentées dans cet article sont issues de ma pratique et des situations les plus fréquentes que je rencontre. Elles ne constituent pas un conseil personnalisé.

Chaque profil est différent, et la décision de créer une holding immobilière dépend de votre situation existante, de vos objectifs patrimoniaux et de votre contexte familial.

La LFI 2026 a introduit des modifications importantes, notamment sur le Pacte Dutreil (art. 8), la taxation des holdings patrimoniales (art. 7) et le régime d'apport-cession (art. 11, avec exclusion de l'immobilier du remploi éligible).Il convient de vérifier les règles applicables à la date de votre décision.

Noun Partners recommande de consulter un conseiller en gestion de patrimoine avant toute décision de structuration.

Oops! Something went wrong while submitting the form.

Malek Ziane

Conseiller financier

Expert-comptable de formation

Conseiller financier depuis plus de 10 ans, j'accompagne mes clients dans l'optimisation de leurs revenus, de leur retraite et de leur patrimoine. Malek Ziane a passé les six dernières années à accompagner plus de 200 clients dans la conception et la mise en œuvre de stratégies patrimoniales et financières sur mesure.

Ils parlent de Noun Partners

Préparez vos donations en toute sérénité

Assurez l’avenir de vos proches grâce à des stratégies adaptées.

Optimisez votre rémunération et réduisez votre fiscalité

Profitez d’une consultation offerte de 15 minutes pour découvrir une stratégie sur-mesure qui maximise vos revenus tout en protégeant votre patrimoine.

Découvrez les conditions avantageuses du statut LMNP pour investir en toute sérénité. Bénéficiez d'une fiscalité avantageuse et d'une gestion simplifiée.

Gagnez jusqu'à 575 000€/an en optimisant votre fiscalité

Découvrez 5 stratégies fiscales déjà appliquées avec succès.

Dans ces cas concrets, vous verrez : - Plus de 10 optimisations concrètes et actionnables - Comment structurer votre activité pour payer moins - Les stratégies fiscales qui génèrent le plus d’économies

Recevez le guide en 1 clic :

🔒 Vos données restent 100% confidentielles.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

Comme 230+ entrepreneurs, recevez la bibliothèque de cas clients.

.svg)

.webp)

.webp)

.png)

.avif)

.avif)